- Базовая модель оценки финансовых активов

Содержание

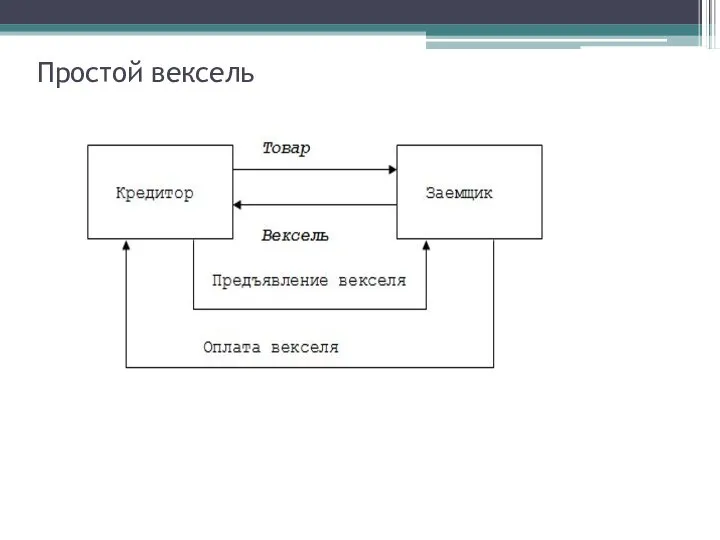

- 2. Простой вексель

- 3. Переводной вексель

- 4. Определение цены векселя Р0 Число дней до погашения

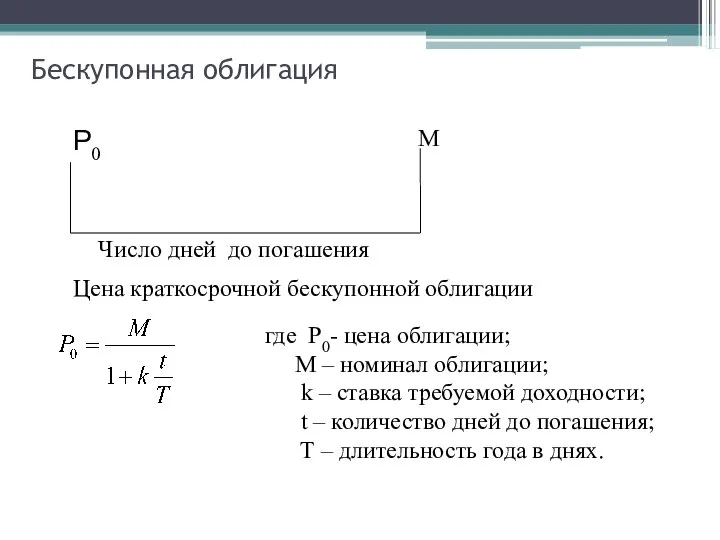

- 5. Бескупонная облигация Р0 Число дней до погашения Цена краткосрочной бескупонной облигации где P0- цена облигации; M

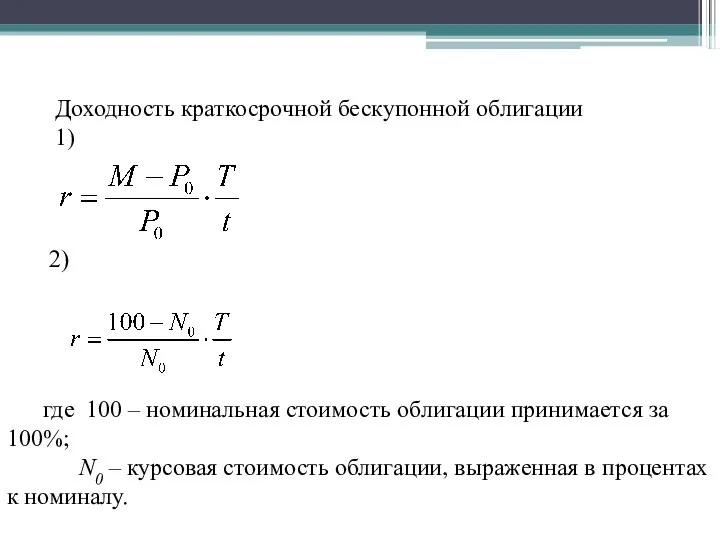

- 6. 2) Доходность краткосрочной бескупонной облигации 1) где 100 – номинальная стоимость облигации принимается за 100%; N0

- 7. Пример Бескупонная облигация номиналом 1000 рублей со сроком погашения 90 дней продается по цене 982,2 руб.

- 8. Пример Бескупонная облигация со сроком погашения 90 дней была приобретена по цене, составляющей 98,22% от номинала.

- 9. Цена долгосрочной бескупонной облигации n – срок хождения облигации (в годах). Пример 4. Определить справедливую цену

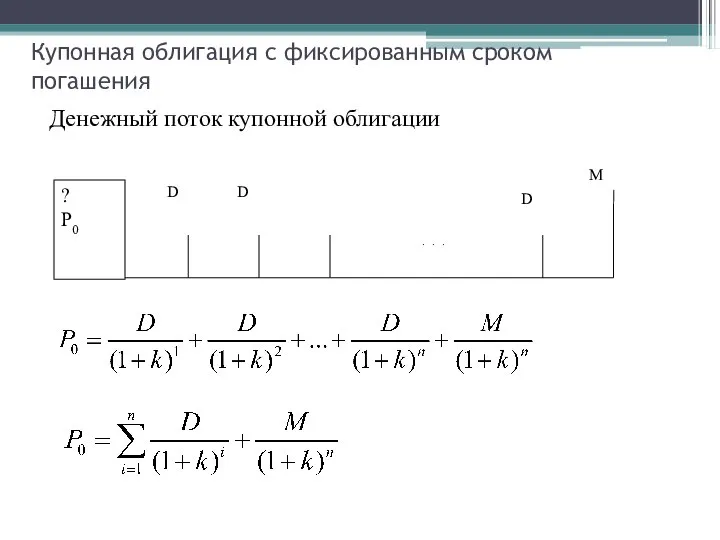

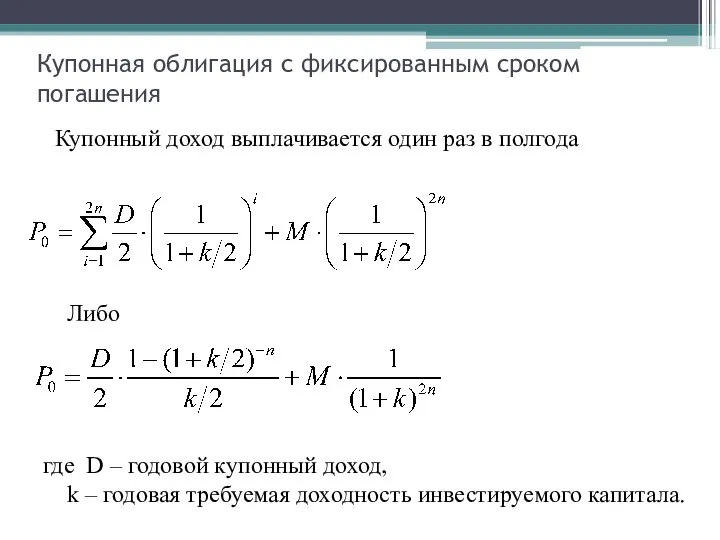

- 10. Купонная облигация с фиксированным сроком погашения Денежный поток купонной облигации

- 11. Купонная облигация с фиксированным сроком погашения Купонный доход выплачивается один раз в полгода Либо где D

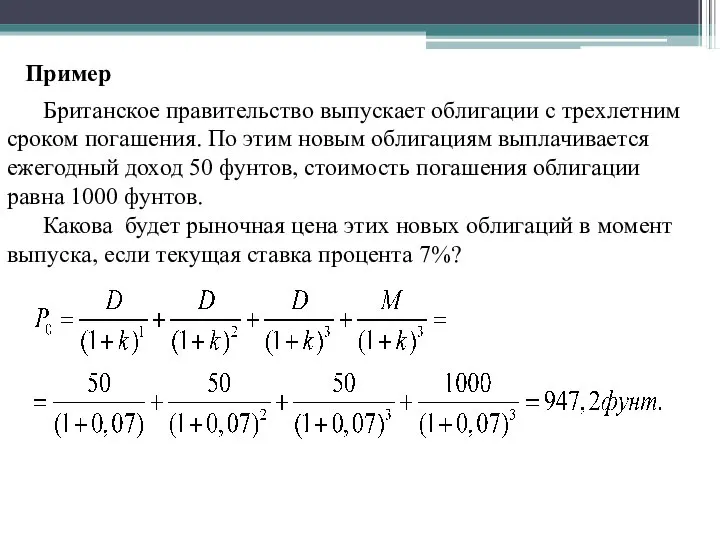

- 12. Пример Британское правительство выпускает облигации с трехлетним сроком погашения. По этим новым облигациям выплачивается ежегодный доход

- 13. Влияние величины купонного дохода на цену облигации

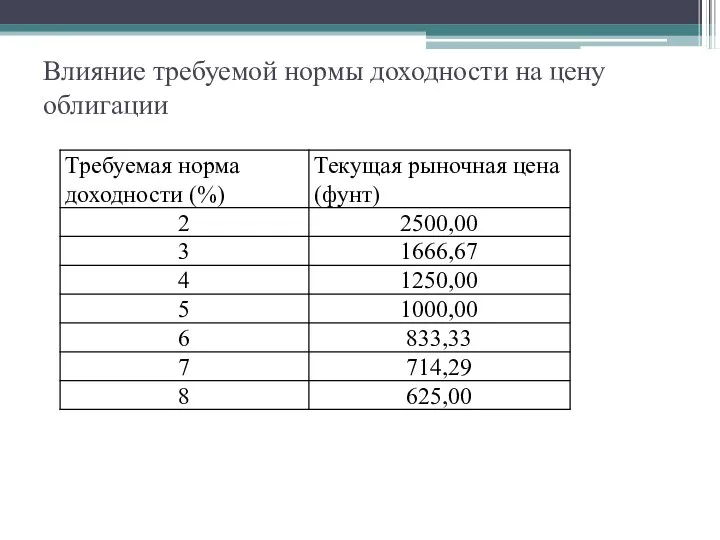

- 14. Влияние требуемой нормы доходности на цену облигации

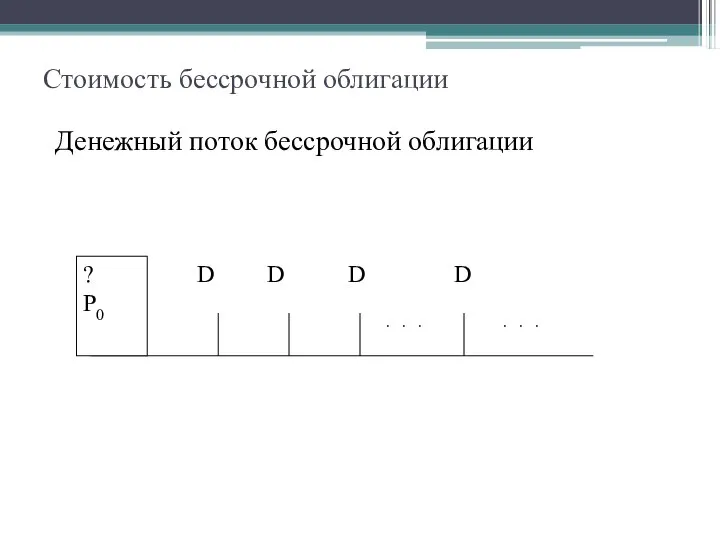

- 15. Стоимость бессрочной облигации Денежный поток бессрочной облигации

- 16. Стоимость бессрочной облигации

- 17. Влияние требуемой нормы доходности на цену облигации

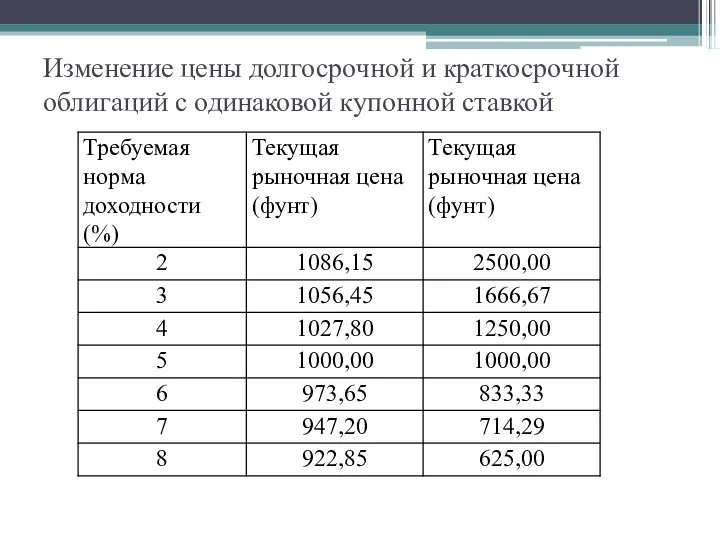

- 18. Изменение цены долгосрочной и краткосрочной облигаций с одинаковой купонной ставкой

- 20. Скачать презентацию

Простой вексель

Простой вексель

Переводной вексель

Переводной вексель

Определение цены векселя

Р0

Число дней до погашения

Определение цены векселя

Р0

Число дней до погашения

Бескупонная облигация

Р0

Число дней до погашения

Цена краткосрочной бескупонной облигации

где P0- цена облигации;

Бескупонная облигация

Р0

Число дней до погашения

Цена краткосрочной бескупонной облигации

где P0- цена облигации;

2)

Доходность краткосрочной бескупонной облигации

1)

где 100 – номинальная стоимость облигации

2)

Доходность краткосрочной бескупонной облигации

1)

где 100 – номинальная стоимость облигации

Пример

Бескупонная облигация номиналом 1000 рублей со сроком погашения 90 дней

Пример

Бескупонная облигация номиналом 1000 рублей со сроком погашения 90 дней

Пример

Бескупонная облигация со сроком погашения 90 дней была приобретена по

Пример

Бескупонная облигация со сроком погашения 90 дней была приобретена по

Цена долгосрочной бескупонной облигации

n – срок хождения

облигации (в годах).

Пример 4.

Определить

Цена долгосрочной бескупонной облигации

n – срок хождения

облигации (в годах).

Пример 4.

Определить

Купонная облигация с фиксированным сроком погашения

Денежный поток купонной облигации

Купонная облигация с фиксированным сроком погашения

Денежный поток купонной облигации

Купонная облигация с фиксированным сроком погашения

Купонный доход выплачивается один раз в

Купонная облигация с фиксированным сроком погашения

Купонный доход выплачивается один раз в

Пример

Британское правительство выпускает облигации с трехлетним сроком погашения. По этим новым

Пример

Британское правительство выпускает облигации с трехлетним сроком погашения. По этим новым

Влияние величины купонного дохода на цену облигации

Влияние величины купонного дохода на цену облигации

Влияние требуемой нормы доходности на цену облигации

Влияние требуемой нормы доходности на цену облигации

Стоимость бессрочной облигации

Денежный поток бессрочной облигации

Стоимость бессрочной облигации

Денежный поток бессрочной облигации

Стоимость бессрочной облигации

Стоимость бессрочной облигации

Влияние требуемой нормы доходности на цену облигации

Влияние требуемой нормы доходности на цену облигации

Изменение цены долгосрочной и краткосрочной облигаций с одинаковой купонной ставкой

Изменение цены долгосрочной и краткосрочной облигаций с одинаковой купонной ставкой

V спартакиада трудовых коллективов Белгородской области г. Губкин - 2017

V спартакиада трудовых коллективов Белгородской области г. Губкин - 2017 Ездовой спорт

Ездовой спорт Презентация "Палех" - скачать презентации по МХК

Презентация "Палех" - скачать презентации по МХК Трудоустройство несовершеннолетних

Трудоустройство несовершеннолетних הפעל בתצוגה מלאה בלבד!

הפעל בתצוגה מלאה בלבד! ПОНЯТИЕ «МЕТОДА», «МЕТОДИКИ» И «МЕТОДОЛОГИИ» НАУЧНОГО ПОЗНАНИЯ. ИХ ВЗАИМОСВЯЗЬ. Подготовила студентка 1 курса ФТД группы Т-1207 Пон

ПОНЯТИЕ «МЕТОДА», «МЕТОДИКИ» И «МЕТОДОЛОГИИ» НАУЧНОГО ПОЗНАНИЯ. ИХ ВЗАИМОСВЯЗЬ. Подготовила студентка 1 курса ФТД группы Т-1207 Пон Типы отношений в корпорации

Типы отношений в корпорации  Конек-Горбунок Часть 2 - презентация для начальной школы

Конек-Горбунок Часть 2 - презентация для начальной школы Деликты и вина

Деликты и вина Современные программы, которые используются в строительстве. AutoCAD, ArchiCAD, Revit, SketchUp, Blender

Современные программы, которые используются в строительстве. AutoCAD, ArchiCAD, Revit, SketchUp, Blender Паскаль тіліндегі негізгі алгоритмдік құрылымдарды бағдарламалау. (Тема 1)

Паскаль тіліндегі негізгі алгоритмдік құрылымдарды бағдарламалау. (Тема 1) Инфекционные болезни

Инфекционные болезни Социология религии. Виды религий

Социология религии. Виды религий Геополитические последствия Второй Мировой Войны

Геополитические последствия Второй Мировой Войны  Проблемы культуры речи подростков Будько Снежана, 9 класс МБОУ- Новошарапская СОШ

Проблемы культуры речи подростков Будько Снежана, 9 класс МБОУ- Новошарапская СОШ Презентация на тему Ночная сорочка»

Презентация на тему Ночная сорочка»  Стрессменеджмент в деловом взаимодействии

Стрессменеджмент в деловом взаимодействии Swot талдау

Swot талдау Операционная система предприятия

Операционная система предприятия Лекция 2. Исторический и теоретический контекст. Лекция 2

Лекция 2. Исторический и теоретический контекст. Лекция 2 Медицина древнего Египта

Медицина древнего Египта  Речевые таблицы часть 1 Выполнила : Табунщик О.Г. Учитель начальных классов МОУ СОШ с. Фроловка Партизанского района Приморского

Речевые таблицы часть 1 Выполнила : Табунщик О.Г. Учитель начальных классов МОУ СОШ с. Фроловка Партизанского района Приморского По ту сторону холста… Автор: Петрова Юлия 10 «а» класс МОУ СОШ №17

По ту сторону холста… Автор: Петрова Юлия 10 «а» класс МОУ СОШ №17  Презентация на тему "Совет детских школьных организаций" - скачать презентации по Педагогике

Презентация на тему "Совет детских школьных организаций" - скачать презентации по Педагогике Функциональная анатомия ствола головного мозга (ромбовидного мозга)

Функциональная анатомия ствола головного мозга (ромбовидного мозга)  Взаимное расположение прямых и плоскостей, двух плоскостей

Взаимное расположение прямых и плоскостей, двух плоскостей Рынок земли (природных ресурсов)

Рынок земли (природных ресурсов) Индивид и общество

Индивид и общество