-

Бухгалтерия предприятия КОРП

Содержание

- 2. Бухгалтерия предприятия КОРП О чем пойдет речь Характеристика конфигурации «Бухгалтерия предприятия КОРП» Поддержка учета на предприятиях

- 3. Бухгалтерия предприятия КОРП Бухгалтерия предприятия КОРП Новый продукт «1С:Бухгалтерия 8 КОРП» Конфигурация разработана на основе конфигурации

- 4. Бухгалтерия предприятия КОРП Поддержка учета на предприятиях с обособленными подразделениями

- 5. Бухгалтерия предприятия КОРП Что такое «подразделение» В нормативных актах нет определения этого понятия Часть организационной структуры

- 6. Бухгалтерия предприятия КОРП Что такое «обособленное подразделение» «Любое территориально обособленное… подразделение, по месту нахождения которого оборудованы

- 7. Бухгалтерия предприятия КОРП Когда подразделение становится обособленным? Согласно приведенной норме НК подразделение признается обособленным просто по

- 8. Бухгалтерия предприятия КОРП Что такое «отдельный баланс» «Под отдельным балансом следует понимать перечень показателей, установленных организацией

- 9. Бухгалтерия предприятия КОРП Когда подразделение выделяется на баланс? В законодательстве нет случаев, когда подразделение обязано иметь

- 10. Бухгалтерия предприятия КОРП Какие задачи реализованы в конфигурации Задачи бухгалтерского учета обособленных подразделений Задачи налогового учета

- 11. Бухгалтерия предприятия КОРП Задачи бухгалтерского учета «Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации

- 12. Бухгалтерия предприятия КОРП Какая информация нужна Вопрос: какая информация может потребоваться руководству? Ответ: ЛЮБАЯ Выручка от

- 13. Бухгалтерия предприятия КОРП Сквозной учет по подразделениям Бухгалтерский учет в разрезе подразделений ведется по всем счетам

- 14. Бухгалтерия предприятия КОРП Задачи налогового учета Учет обособленных подразделений организован в соответствии с положениями Налогового кодекса

- 15. Бухгалтерия предприятия КОРП Задачи документооборота В большинстве документов указывается подразделение Возможен отбор по подразделению в списках

- 16. Бухгалтерия предприятия КОРП Внутрихозяйственные расчеты Реализован специфический бухгалтерский документооборот между подразделениями, выделенными на отдельные балансы Используются

- 17. Бухгалтерия предприятия КОРП Результат Любая информация, основанная на данных бухгалтерского учета, может быть получена в разрезе

- 18. Бухгалтерия предприятия КОРП Оптимизация архитектуры конфигурации

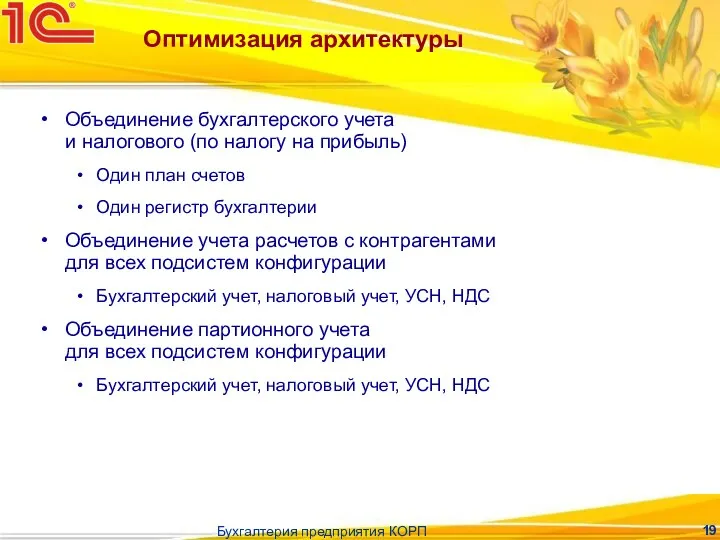

- 19. Бухгалтерия предприятия КОРП Оптимизация архитектуры Объединение бухгалтерского учета и налогового (по налогу на прибыль) Один план

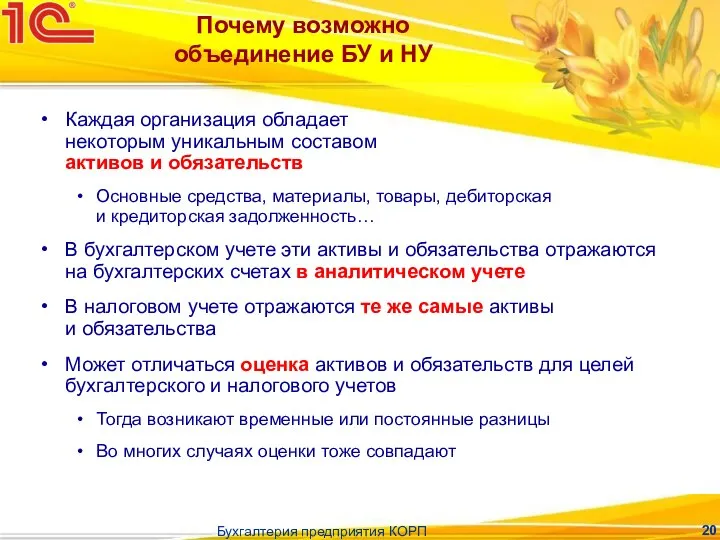

- 20. Бухгалтерия предприятия КОРП Почему возможно объединение БУ и НУ Каждая организация обладает некоторым уникальным составом активов

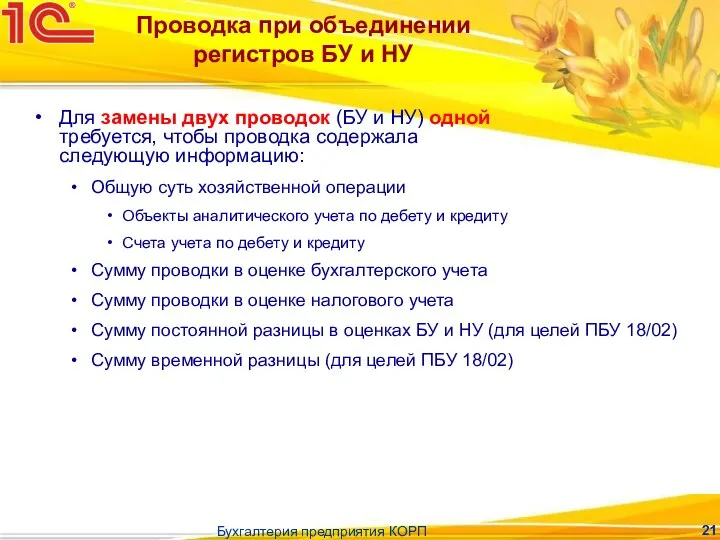

- 21. Бухгалтерия предприятия КОРП Проводка при объединении регистров БУ и НУ Для замены двух проводок (БУ и

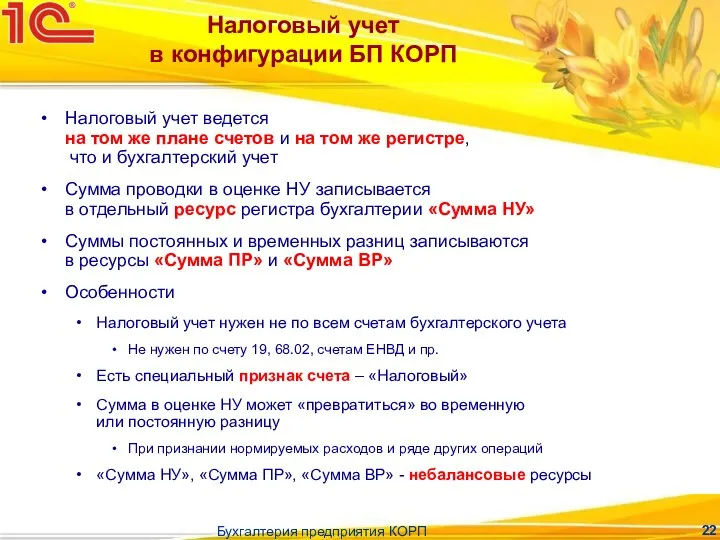

- 22. Бухгалтерия предприятия КОРП Налоговый учет в конфигурации БП КОРП Налоговый учет ведется на том же плане

- 23. Бухгалтерия предприятия КОРП Расчеты с контрагентами в конфигурации БП КОРП Расчеты с контрагентами ведутся только на

- 24. Бухгалтерия предприятия КОРП Расчеты с контрагентами в конфигурации БП КОРП Регистр бухгалтерского учета БУ НУ НДС

- 25. Бухгалтерия предприятия КОРП Партионный учет в конфигурации БП КОРП Партионный учет ведется только на регистре бухгалтерии

- 26. Бухгалтерия предприятия КОРП Партионный учет в конфигурации БП КОРП Регистр бухгалтерского учета Регистр НДС по приобрет.

- 27. Бухгалтерия предприятия КОРП Оптимизация архитектуры – результаты Исключается ненужное дублирование информации Исключаются необоснованные расхождения между учетами

- 28. Бухгалтерия предприятия КОРП Производительность и параллельность Значительный выигрыш был получен в результате проведенной оптимизации архитектуры конфигурации

- 29. Бухгалтерия предприятия КОРП Развитие функциональности

- 30. Бухгалтерия предприятия КОРП Учет агентских услуг В конфигурации реализован учет услуг по агентским договорам (ст. 1005

- 31. Бухгалтерия предприятия КОРП Деятельность агентов Реализация агентских услуг Оформляется документами «Реализация товаров и услуг» и «Отчет

- 32. Бухгалтерия предприятия КОРП Деятельность принципалов В отличие от товаров, услуги не требуют предварительной передачи комиссионеру или

- 33. Бухгалтерия предприятия КОРП Денежные средства Платежное поручение – документ, который служит только для формирования печатной формы

- 34. Бухгалтерия предприятия КОРП Денежные средства Проводки по расчетному счету делают два документа «Поступление на расчетный счет»

- 35. Бухгалтерия предприятия КОРП Платежные поручения на уплату налогов Автоматизирована подготовка платежных поручений на уплату налогов Конфигурация

- 36. Бухгалтерия предприятия КОРП Платежные поручения на уплату налогов Кнопка «Заполнить…» в платежном поручении Справочник «Виды налогов

- 37. Бухгалтерия предприятия КОРП Платежные поручения на уплату налогов Обработка «Формирование платежных поручений на уплату налогов» Пример

- 38. Бухгалтерия предприятия КОРП Стандартные отчеты Стандартные отчеты реализованы с использованием системы компоновки данных (СКД) Новые возможности

- 39. Бухгалтерия предприятия КОРП Переход с предыдущих версий Действуют обычные условия апгрейда Приобрести продукт на условиях апгрейда

- 41. Скачать презентацию

Бухгалтерия предприятия КОРП

О чем пойдет речь

Характеристика конфигурации

«Бухгалтерия предприятия КОРП»

Поддержка учета

Бухгалтерия предприятия КОРП

О чем пойдет речь

Характеристика конфигурации

«Бухгалтерия предприятия КОРП»

Поддержка учета

Бухгалтерия предприятия КОРП

Бухгалтерия предприятия КОРП

Новый продукт «1С:Бухгалтерия 8 КОРП»

Конфигурация разработана

Бухгалтерия предприятия КОРП

Бухгалтерия предприятия КОРП

Новый продукт «1С:Бухгалтерия 8 КОРП»

Конфигурация разработана

Бухгалтерия предприятия КОРП

Поддержка учета на предприятиях

с обособленными подразделениями

Бухгалтерия предприятия КОРП

Поддержка учета на предприятиях

с обособленными подразделениями

Бухгалтерия предприятия КОРП

Что такое

«подразделение»

В нормативных актах нет определения

этого понятия

Часть

Бухгалтерия предприятия КОРП

Что такое

«подразделение»

В нормативных актах нет определения

этого понятия

Часть

Бухгалтерия предприятия КОРП

Что такое

«обособленное подразделение»

«Любое территориально обособленное…

подразделение, по месту

Бухгалтерия предприятия КОРП

Что такое

«обособленное подразделение»

«Любое территориально обособленное… подразделение, по месту

Бухгалтерия предприятия КОРП

Когда подразделение

становится обособленным?

Согласно приведенной норме НК

подразделение признается обособленным

просто

Бухгалтерия предприятия КОРП

Когда подразделение

становится обособленным?

Согласно приведенной норме НК подразделение признается обособленным просто

Бухгалтерия предприятия КОРП

Что такое

«отдельный баланс»

«Под отдельным балансом следует понимать

перечень

Бухгалтерия предприятия КОРП

Что такое

«отдельный баланс»

«Под отдельным балансом следует понимать перечень

Бухгалтерия предприятия КОРП

Когда подразделение

выделяется на баланс?

В законодательстве нет случаев,

когда подразделение

Бухгалтерия предприятия КОРП

Когда подразделение

выделяется на баланс?

В законодательстве нет случаев, когда подразделение

Бухгалтерия предприятия КОРП

Какие задачи реализованы

в конфигурации

Задачи бухгалтерского учета

обособленных подразделений

Задачи

Бухгалтерия предприятия КОРП

Какие задачи реализованы

в конфигурации

Задачи бухгалтерского учета

обособленных подразделений

Задачи

Бухгалтерия предприятия КОРП

Задачи бухгалтерского учета

«Основными задачами бухгалтерского учета являются:

формирование полной и

Бухгалтерия предприятия КОРП

Задачи бухгалтерского учета

«Основными задачами бухгалтерского учета являются: формирование полной и

Бухгалтерия предприятия КОРП

Какая информация нужна

Вопрос: какая информация

может потребоваться руководству?

Ответ: ЛЮБАЯ

Выручка

Бухгалтерия предприятия КОРП

Какая информация нужна

Вопрос: какая информация

может потребоваться руководству?

Ответ: ЛЮБАЯ

Выручка

Бухгалтерия предприятия КОРП

Сквозной учет

по подразделениям

Бухгалтерский учет в разрезе подразделений

ведется по

Бухгалтерия предприятия КОРП

Сквозной учет

по подразделениям

Бухгалтерский учет в разрезе подразделений ведется по

Бухгалтерия предприятия КОРП

Задачи налогового учета

Учет обособленных подразделений организован

в соответствии с

Бухгалтерия предприятия КОРП

Задачи налогового учета

Учет обособленных подразделений организован в соответствии с

Бухгалтерия предприятия КОРП

Задачи документооборота

В большинстве документов

указывается подразделение

Возможен отбор по подразделению

Бухгалтерия предприятия КОРП

Задачи документооборота

В большинстве документов

указывается подразделение

Возможен отбор по подразделению

Бухгалтерия предприятия КОРП

Внутрихозяйственные расчеты

Реализован специфический бухгалтерский документооборот между подразделениями, выделенными на

Бухгалтерия предприятия КОРП

Внутрихозяйственные расчеты

Реализован специфический бухгалтерский документооборот между подразделениями, выделенными на

Бухгалтерия предприятия КОРП

Результат

Любая информация, основанная

на данных бухгалтерского учета, может быть

Бухгалтерия предприятия КОРП

Результат

Любая информация, основанная на данных бухгалтерского учета, может быть

Бухгалтерия предприятия КОРП

Оптимизация

архитектуры конфигурации

Бухгалтерия предприятия КОРП

Оптимизация

архитектуры конфигурации

Бухгалтерия предприятия КОРП

Оптимизация архитектуры

Объединение бухгалтерского учета

и налогового (по налогу на

Бухгалтерия предприятия КОРП

Оптимизация архитектуры

Объединение бухгалтерского учета и налогового (по налогу на

Бухгалтерия предприятия КОРП

Почему возможно

объединение БУ и НУ

Каждая организация обладает

некоторым

Бухгалтерия предприятия КОРП

Почему возможно

объединение БУ и НУ

Каждая организация обладает некоторым

Бухгалтерия предприятия КОРП

Проводка при объединении регистров БУ и НУ

Для замены двух

Бухгалтерия предприятия КОРП

Проводка при объединении регистров БУ и НУ

Для замены двух

Бухгалтерия предприятия КОРП

Налоговый учет

в конфигурации БП КОРП

Налоговый учет ведется

на

Бухгалтерия предприятия КОРП

Налоговый учет

в конфигурации БП КОРП

Налоговый учет ведется на

Бухгалтерия предприятия КОРП

Расчеты с контрагентами

в конфигурации БП КОРП

Расчеты с контрагентами

Бухгалтерия предприятия КОРП

Расчеты с контрагентами

в конфигурации БП КОРП

Расчеты с контрагентами

Бухгалтерия предприятия КОРП

Расчеты с контрагентами

в конфигурации БП КОРП

Регистр

бухгалтерского учета

БУ

НУ

НДС

УСН

Бухгалтерия предприятия КОРП

Расчеты с контрагентами

в конфигурации БП КОРП

Регистр

бухгалтерского учета

БУ

НУ

НДС

УСН

Бухгалтерия предприятия КОРП

Партионный учет

в конфигурации БП КОРП

Партионный учет ведется

только

Бухгалтерия предприятия КОРП

Партионный учет

в конфигурации БП КОРП

Партионный учет ведется только

Бухгалтерия предприятия КОРП

Партионный учет

в конфигурации БП КОРП

Регистр

бухгалтерского учета

Регистр НДС

Бухгалтерия предприятия КОРП

Партионный учет

в конфигурации БП КОРП

Регистр

бухгалтерского учета

Регистр НДС

Бухгалтерия предприятия КОРП

Оптимизация архитектуры – результаты

Исключается ненужное дублирование

информации

Исключаются необоснованные расхождения

Бухгалтерия предприятия КОРП

Оптимизация архитектуры – результаты

Исключается ненужное дублирование

информации

Исключаются необоснованные расхождения

Бухгалтерия предприятия КОРП

Производительность

и параллельность

Значительный выигрыш был получен

в результате проведенной

Бухгалтерия предприятия КОРП

Производительность

и параллельность

Значительный выигрыш был получен в результате проведенной

Бухгалтерия предприятия КОРП

Развитие функциональности

Бухгалтерия предприятия КОРП

Развитие функциональности

Бухгалтерия предприятия КОРП

Учет агентских услуг

В конфигурации реализован учет услуг

по агентским

Бухгалтерия предприятия КОРП

Учет агентских услуг

В конфигурации реализован учет услуг

по агентским

Бухгалтерия предприятия КОРП

Деятельность агентов

Реализация агентских услуг

Оформляется документами «Реализация товаров и услуг»

Бухгалтерия предприятия КОРП

Деятельность агентов

Реализация агентских услуг

Оформляется документами «Реализация товаров и услуг»

Бухгалтерия предприятия КОРП

Деятельность принципалов

В отличие от товаров, услуги не требуют предварительной

Бухгалтерия предприятия КОРП

Деятельность принципалов

В отличие от товаров, услуги не требуют предварительной

Бухгалтерия предприятия КОРП

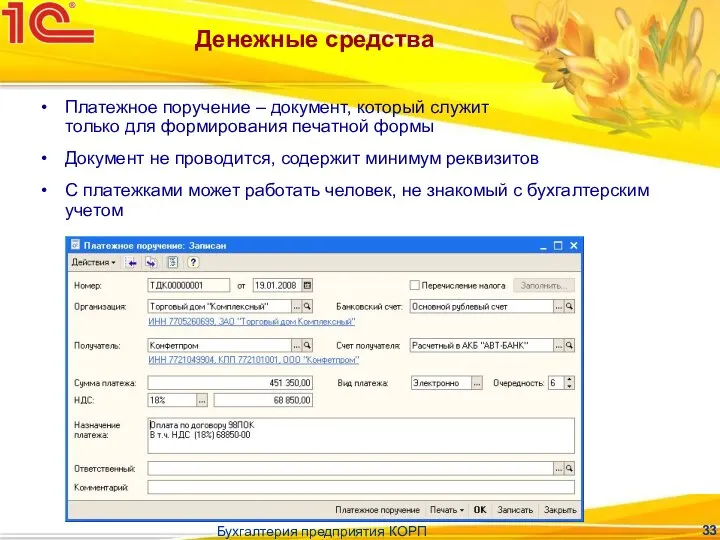

Денежные средства

Платежное поручение – документ, который служит

только для

Бухгалтерия предприятия КОРП

Денежные средства

Платежное поручение – документ, который служит только для

Бухгалтерия предприятия КОРП

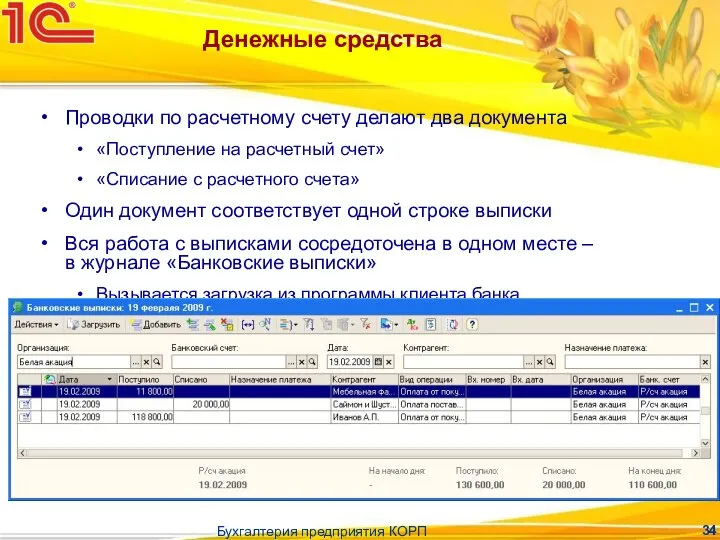

Денежные средства

Проводки по расчетному счету делают два документа

«Поступление на

Бухгалтерия предприятия КОРП

Денежные средства

Проводки по расчетному счету делают два документа

«Поступление на

Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

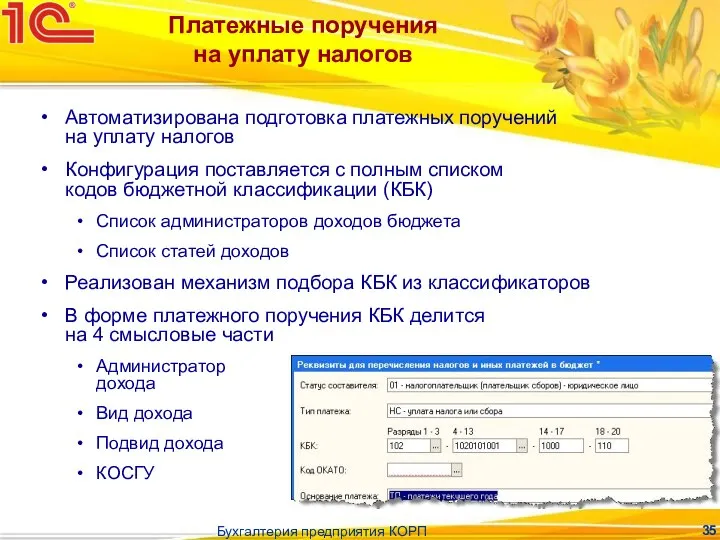

Автоматизирована подготовка платежных поручений

на уплату

Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Автоматизирована подготовка платежных поручений на уплату

Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Кнопка «Заполнить…» в платежном поручении

Справочник

Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Кнопка «Заполнить…» в платежном поручении

Справочник

Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

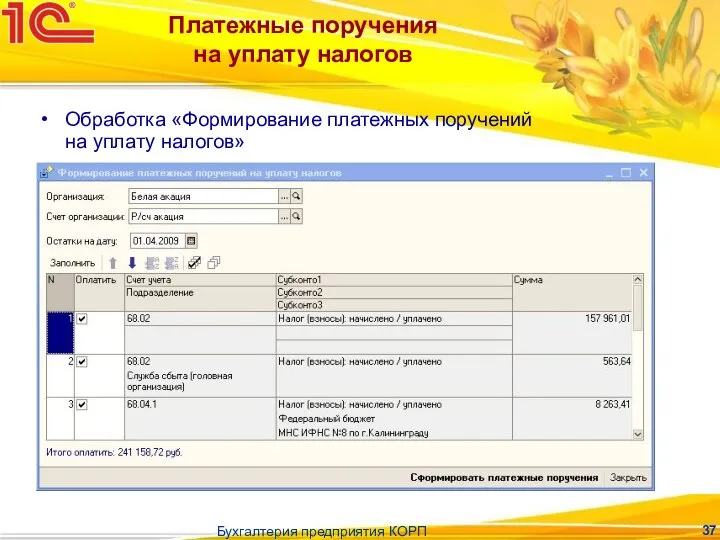

Обработка «Формирование платежных поручений

Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Обработка «Формирование платежных поручений

Бухгалтерия предприятия КОРП

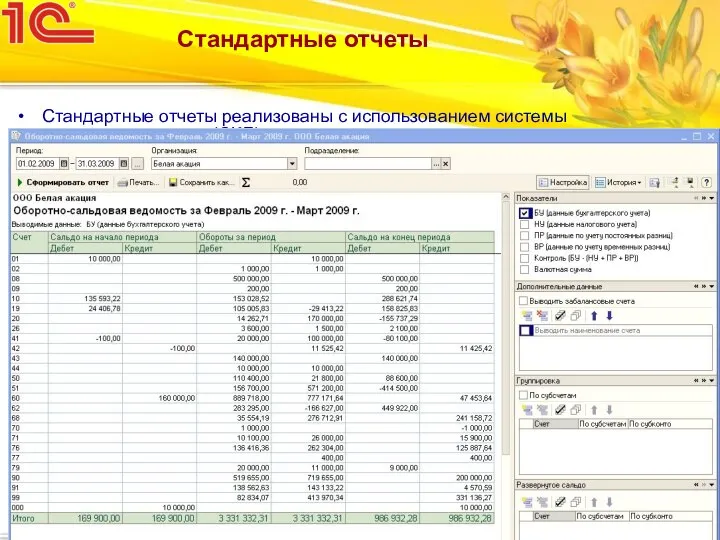

Стандартные отчеты

Стандартные отчеты реализованы с использованием системы компоновки данных

Бухгалтерия предприятия КОРП

Стандартные отчеты

Стандартные отчеты реализованы с использованием системы компоновки данных

Бухгалтерия предприятия КОРП

Переход с предыдущих версий

Действуют обычные условия апгрейда

Приобрести продукт на

Бухгалтерия предприятия КОРП

Переход с предыдущих версий

Действуют обычные условия апгрейда

Приобрести продукт на

СОЦИАЛЬНО-ПЕДАГОГИЧЕСКОЕ ПАРТНЕРСТВО КАК СРЕДСТВО КОРРЕКЦИИ ДЕВИАНТНОГО ПОВЕДЕНИЯ Заместитель директора по ВР ГОУ С

СОЦИАЛЬНО-ПЕДАГОГИЧЕСКОЕ ПАРТНЕРСТВО КАК СРЕДСТВО КОРРЕКЦИИ ДЕВИАНТНОГО ПОВЕДЕНИЯ Заместитель директора по ВР ГОУ С Классы и итераторы

Классы и итераторы Виталий Бианки "Музыкант" - презентация для начальной школы

Виталий Бианки "Музыкант" - презентация для начальной школы b7de4-600e8624

b7de4-600e8624 Программа поездки в Казань

Программа поездки в Казань Презентация "V I N C E N T VANGOGH" - скачать презентации по МХК

Презентация "V I N C E N T VANGOGH" - скачать презентации по МХК Полипы эндометрия Гасанова Л.Н.

Полипы эндометрия Гасанова Л.Н. Шпоночные соединения

Шпоночные соединения ЭЛЕКТИВНЫЕ КУРСЫ в системе профильного образования

ЭЛЕКТИВНЫЕ КУРСЫ в системе профильного образования Проверка и наладка электрооборудования стационарной сварочной машины №3

Проверка и наладка электрооборудования стационарной сварочной машины №3 Безконтактна смарт-система вимірювання спожитої електроенергії будинку

Безконтактна смарт-система вимірювання спожитої електроенергії будинку Праздник поэзии. Саша Черный

Праздник поэзии. Саша Черный СМС от бабушки

СМС от бабушки Культура Турции

Культура Турции Порядок создания предприятия

Порядок создания предприятия Проект электроснабжения общеобразовательной школы на 1100 учащихся от трансформаторной подстанции

Проект электроснабжения общеобразовательной школы на 1100 учащихся от трансформаторной подстанции Интерьер

Интерьер Бейсбол. Правила

Бейсбол. Правила Волейбол

Волейбол  Создание проекта для графики

Создание проекта для графики Тема: Приемы компрессии текста при обучении сжатому изложению. Цель: Учить осуществлять компрессию (сжатие) воспри

Тема: Приемы компрессии текста при обучении сжатому изложению. Цель: Учить осуществлять компрессию (сжатие) воспри Типы КИП и принципы работы. Часть 1

Типы КИП и принципы работы. Часть 1 Формы занятий физическими упражнениями

Формы занятий физическими упражнениями Инструктаж: Клеммные коробки

Инструктаж: Клеммные коробки Штучний інтелект

Штучний інтелект СУДЕБНЫЕ МЕХАНИЗМЫ ЗАЩИТЫ ПРАВ

СУДЕБНЫЕ МЕХАНИЗМЫ ЗАЩИТЫ ПРАВ Презентация "Эластичность спроса и предложения" - скачать презентации по Экономике_

Презентация "Эластичность спроса и предложения" - скачать презентации по Экономике_ Физминутка Мультики Составила Учитель начальных классов МАОУ Ильинской СОШ Белозёрова Татьяна Владимировна

Физминутка Мультики Составила Учитель начальных классов МАОУ Ильинской СОШ Белозёрова Татьяна Владимировна