Цель исследования : Цель исследования : Разработка мер по совершенствованию государственного финансового контроля в Росси

-

Цель исследования : Цель исследования : Разработка мер по совершенствованию государственного финансового контроля в Росси

Содержание

- 2. Предмет исследования: государственный финансовый контроль, его содержание и формы реализации. Объект исследования: общественные отношения по поводу

- 3. АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ является несомненной, поскольку в период укрепления государственности в России стало очевидным, что эффективный

- 4. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ: Финансовый контроль включает комплекс контрольных действий по отслеживанию стоимостных пропорций распределения национального дохода

- 5. ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ По регламенту осуществления: обязательный (внешний), инициативный (внутренний). По времени проведения- предварительный, текущий, последующий

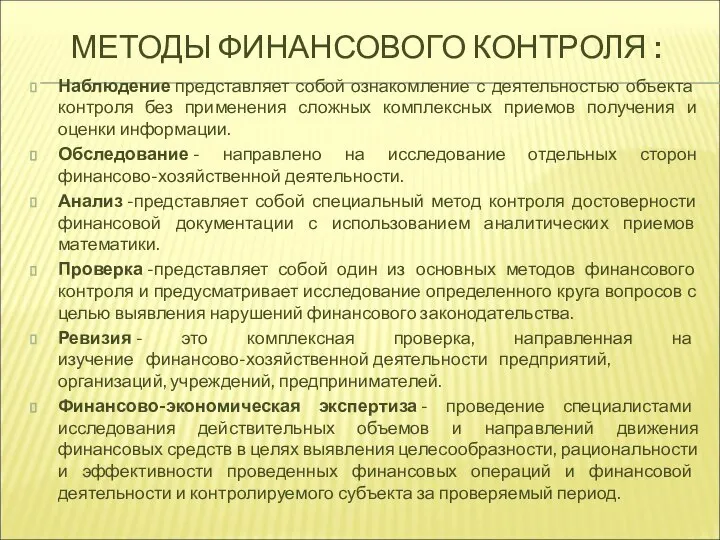

- 6. МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ : Наблюдение представляет собой ознакомление с деятельностью объекта контроля без применения сложных комплексных

- 7. НОРМАТИВНО- ПРАВОВОЕ РЕГУЛИРОВАНИЕ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ Конституция Российской Федерации; Федеральный закон от 7 февраля 2011 г.

- 8. НОРМАТИВНО- ПРАВОВОЕ РЕГУЛИРОВАНИЕ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ Постановление Правительства РФ от 30 сентября 2004 г. N 506

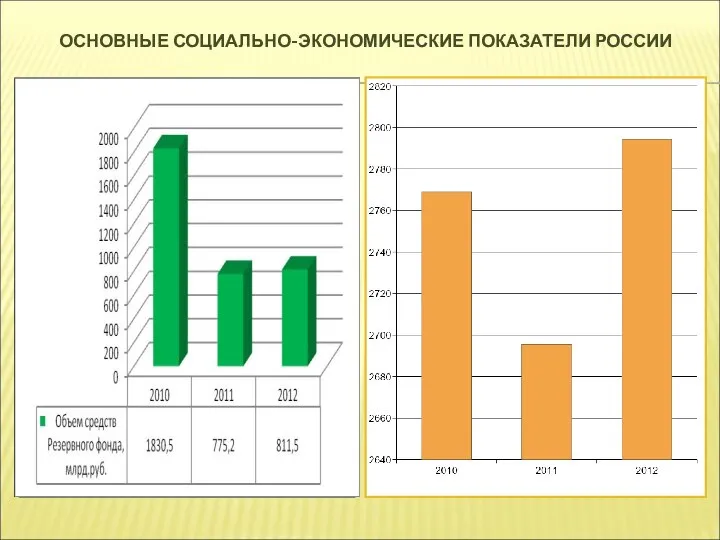

- 9. ОСНОВНЫЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИИ

- 10. ОСНОВНЫЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИИ

- 11. ОСНОВНЫЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИИ

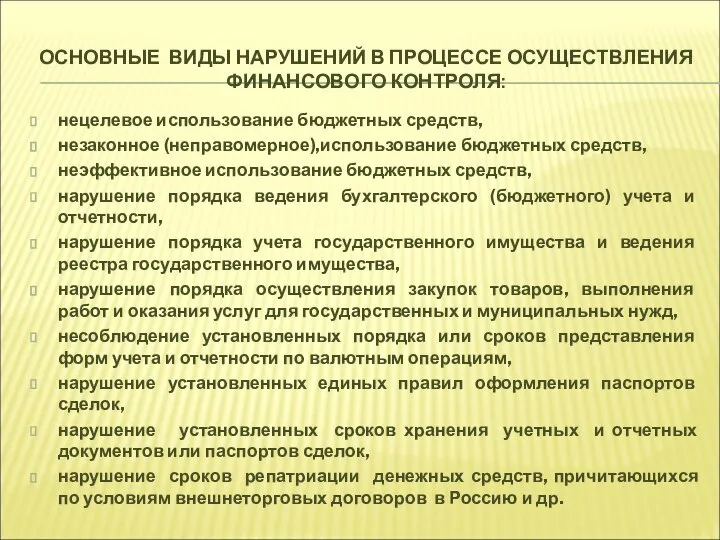

- 12. ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ В ПРОЦЕССЕ ОСУЩЕСТВЛЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ: нецелевое использование бюджетных средств, незаконное (неправомерное),использование бюджетных средств,

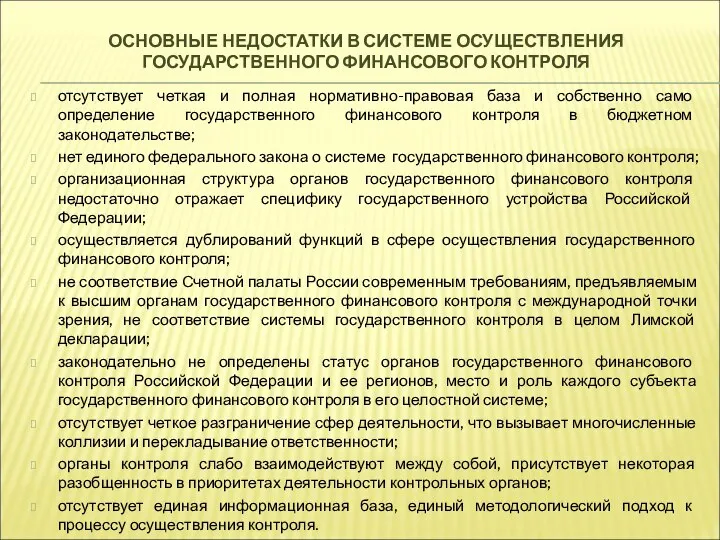

- 13. ОСНОВНЫЕ НЕДОСТАТКИ В СИСТЕМЕ ОСУЩЕСТВЛЕНИЯ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ отсутствует четкая и полная нормативно-правовая база и собственно

- 15. Скачать презентацию

Предмет исследования:

государственный финансовый контроль, его содержание и формы реализации.

Объект исследования:

общественные

Предмет исследования:

государственный финансовый контроль, его содержание и формы реализации.

Объект исследования:

общественные

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

является несомненной, поскольку в период укрепления государственности в

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

является несомненной, поскольку в период укрепления государственности в

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ:

Финансовый контроль включает комплекс контрольных действий по отслеживанию стоимостных

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ:

Финансовый контроль включает комплекс контрольных действий по отслеживанию стоимостных

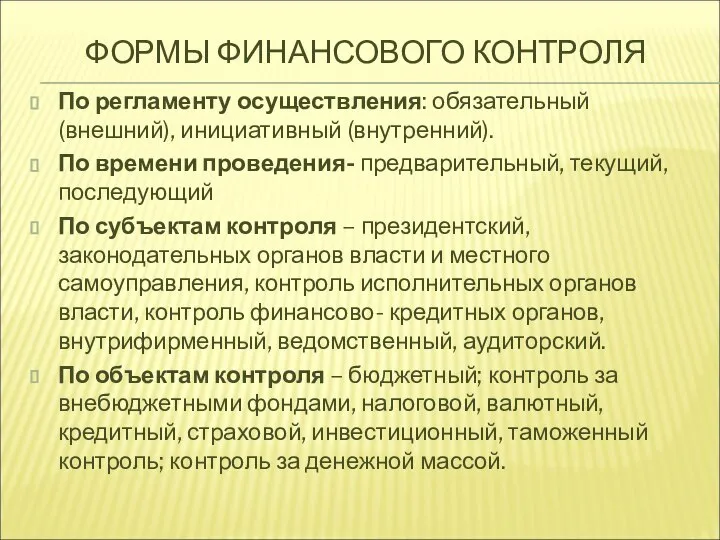

ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ

По регламенту осуществления: обязательный (внешний), инициативный (внутренний).

По времени проведения-

ФОРМЫ ФИНАНСОВОГО КОНТРОЛЯ

По регламенту осуществления: обязательный (внешний), инициативный (внутренний).

По времени проведения-

МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ :

Наблюдение представляет собой ознакомление с деятельностью объекта контроля без

МЕТОДЫ ФИНАНСОВОГО КОНТРОЛЯ :

Наблюдение представляет собой ознакомление с деятельностью объекта контроля без

НОРМАТИВНО- ПРАВОВОЕ РЕГУЛИРОВАНИЕ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Конституция Российской Федерации;

Федеральный закон от

НОРМАТИВНО- ПРАВОВОЕ РЕГУЛИРОВАНИЕ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Конституция Российской Федерации;

Федеральный закон от

НОРМАТИВНО- ПРАВОВОЕ РЕГУЛИРОВАНИЕ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Постановление Правительства РФ от 30

НОРМАТИВНО- ПРАВОВОЕ РЕГУЛИРОВАНИЕ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

Постановление Правительства РФ от 30

ОСНОВНЫЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИИ

ОСНОВНЫЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИИ

ОСНОВНЫЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИИ

ОСНОВНЫЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИИ

ОСНОВНЫЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИИ

ОСНОВНЫЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РОССИИ

ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ В ПРОЦЕССЕ ОСУЩЕСТВЛЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ:

нецелевое использование бюджетных средств,

ОСНОВНЫЕ ВИДЫ НАРУШЕНИЙ В ПРОЦЕССЕ ОСУЩЕСТВЛЕНИЯ ФИНАНСОВОГО КОНТРОЛЯ:

нецелевое использование бюджетных средств,

ОСНОВНЫЕ НЕДОСТАТКИ В СИСТЕМЕ ОСУЩЕСТВЛЕНИЯ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

отсутствует четкая и

ОСНОВНЫЕ НЕДОСТАТКИ В СИСТЕМЕ ОСУЩЕСТВЛЕНИЯ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ

отсутствует четкая и

на тему: «Сделки: историко-правовые аспекты и современное гражданско-правовое регулирование» Выполнила: Макарычева С.И. Научный р

на тему: «Сделки: историко-правовые аспекты и современное гражданско-правовое регулирование» Выполнила: Макарычева С.И. Научный р Спорт во мне

Спорт во мне химия

химия Презентация на тему: День Святого Валентина 9 класс

Презентация на тему: День Святого Валентина 9 класс Презентация "Русский национальный костюм" - скачать презентации по МХК

Презентация "Русский национальный костюм" - скачать презентации по МХК поделка коти - презентация для начальной школы

поделка коти - презентация для начальной школы Патогенное действие факторов внешней среды

Патогенное действие факторов внешней среды БИБЛИОТЕЧНЫЙ УРОК: «Периодика для детей»

БИБЛИОТЕЧНЫЙ УРОК: «Периодика для детей» Что мешает писать продающие тексты? Дмитрий КОТ

Что мешает писать продающие тексты? Дмитрий КОТ Памятка для родителей ПФДО

Памятка для родителей ПФДО Языковые нормы официально-делового стиля

Языковые нормы официально-делового стиля Как Никита играл в доктора - презентация для начальной школы_

Как Никита играл в доктора - презентация для начальной школы_ Основы системного анализа 8

Основы системного анализа 8 Медицинский регион Гессен проф. д.м.н. Райнер Г.Х. Моосдорф, председатель Правления Medical Network Hessen, представитель федеральной зем

Медицинский регион Гессен проф. д.м.н. Райнер Г.Х. Моосдорф, председатель Правления Medical Network Hessen, представитель федеральной зем Енергетична установка контейнеровозу дедвейтом 60640 т

Енергетична установка контейнеровозу дедвейтом 60640 т Законодательство в области авторского права и интеллектуальной собственности

Законодательство в области авторского права и интеллектуальной собственности WWW технология

WWW технология Организация стока поверхностных вод (Тема 3)

Организация стока поверхностных вод (Тема 3) Weihnachten in Deutschland

Weihnachten in Deutschland Масленица

Масленица Следящее рекуперативно-реостатное торможение

Следящее рекуперативно-реостатное торможение Рабочая профессия слесарь-электрик по ремонту электрооборудования

Рабочая профессия слесарь-электрик по ремонту электрооборудования Лапшина Ольга Ивановна Учитель английского языка. МОУ Первомайская СОШ

Лапшина Ольга Ивановна Учитель английского языка. МОУ Первомайская СОШ Гр. заняття Т-1.2.ppt

Гр. заняття Т-1.2.ppt Дэниэл Трейсман, книга «Возвращение: Путь России от Горбачёва до Медведева»

Дэниэл Трейсман, книга «Возвращение: Путь России от Горбачёва до Медведева» продукция ТМ Помещик Крупнов

продукция ТМ Помещик Крупнов Актуальные направления идеологической работы в Республике Беларусь

Актуальные направления идеологической работы в Республике Беларусь Система спинного мозга

Система спинного мозга