Ценообразование на продукцию государственным заказчиком, которой является Федеральное космическое агентство

- Ценообразование на продукцию государственным заказчиком, которой является Федеральное космическое агентство

Содержание

- 2. Ценообразование на продукцию государственным заказчиком, которой является Федеральное космическое агентство

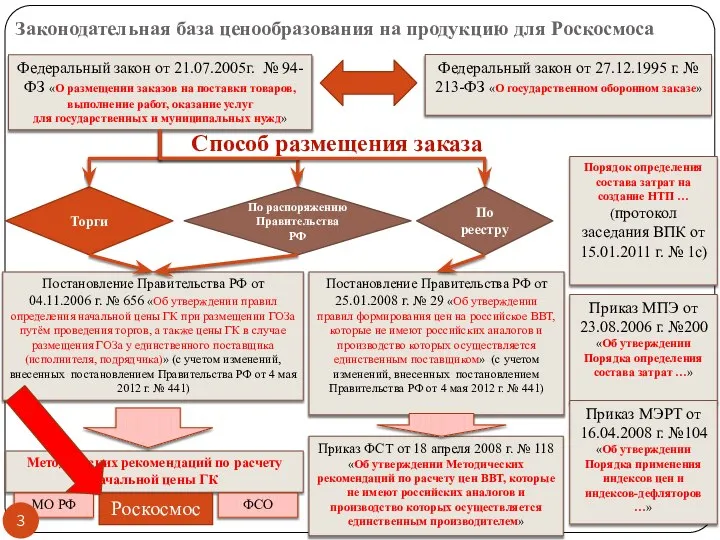

- 3. Способ размещения заказа Законодательная база ценообразования на продукцию для Роскосмоса Федеральный закон от 21.07.2005г. № 94-ФЗ

- 4. Нормативная база Роскосмоса по вопросу определения цен государственных контрактов (договоров) Приказ Роскосмоса от 09 декабря 2010

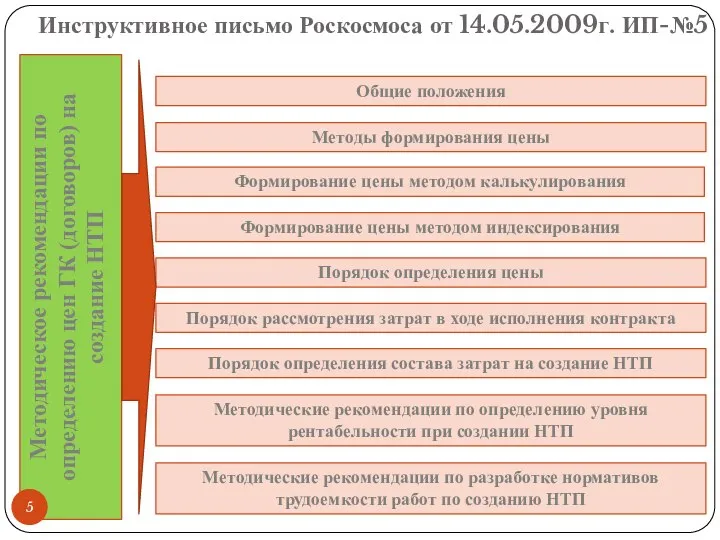

- 5. Методическое рекомендации по определению цен ГК (договоров) на создание НТП Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

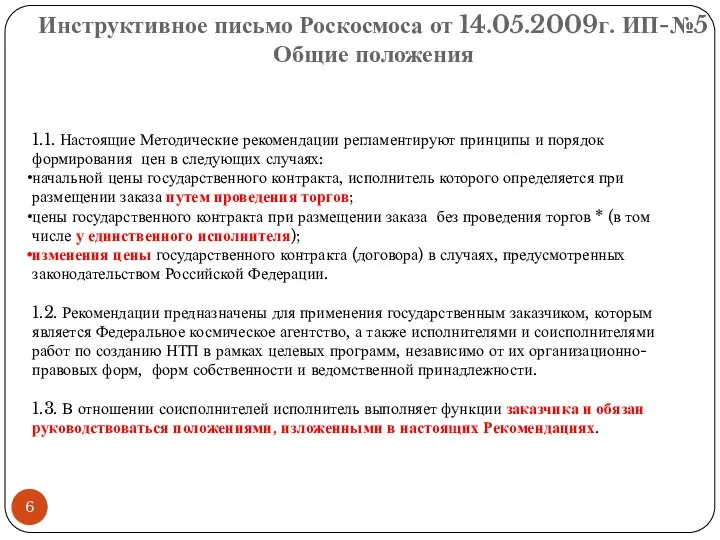

- 6. Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5 Общие положения 1.1. Настоящие Методические рекомендации регламентируют принципы и порядок

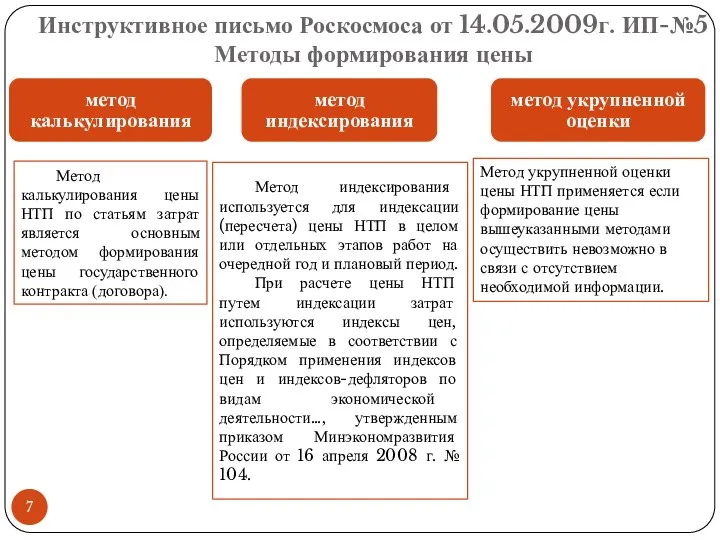

- 7. Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5 Методы формирования цены Метод калькулирования цены НТП по статьям затрат

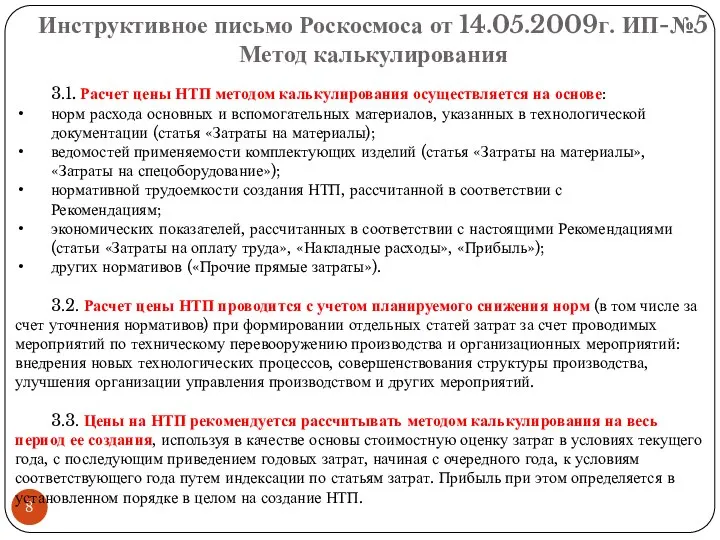

- 8. Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5 Метод калькулирования 3.1. Расчет цены НТП методом калькулирования осуществляется на

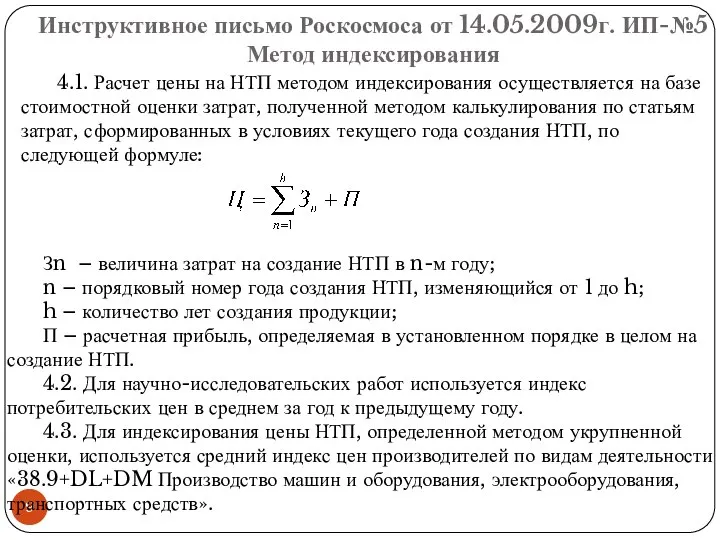

- 9. Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5 Метод индексирования 4.1. Расчет цены на НТП методом индексирования осуществляется

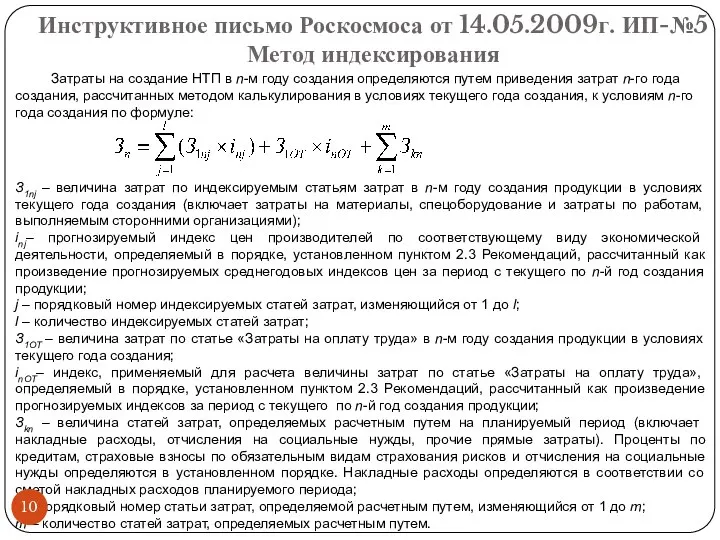

- 10. З1nj – величина затрат по индексируемым статьям затрат в n-м году создания продукции в условиях текущего

- 11. Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5 Порядок определения цены Роскосмос доводит до исполнителей утвержденные руководителем Роскосмоса

- 12. Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5 Порядок определения цены Для обоснования уровня экономических показателей, используемых для

- 13. Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5 Порядок определения состава затрат на создание НТП 1. Статья «Затраты

- 14. Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5 Порядок определения состава затрат на создание НТП 2. Статья «Затраты

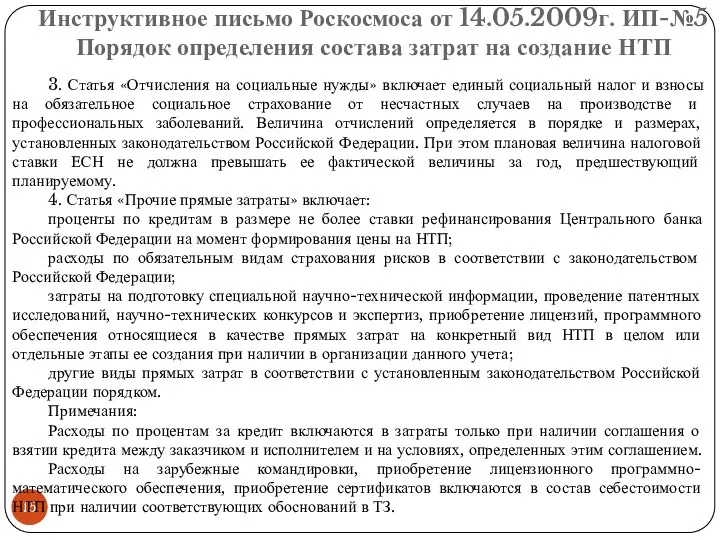

- 15. Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5 Порядок определения состава затрат на создание НТП 3. Статья «Отчисления

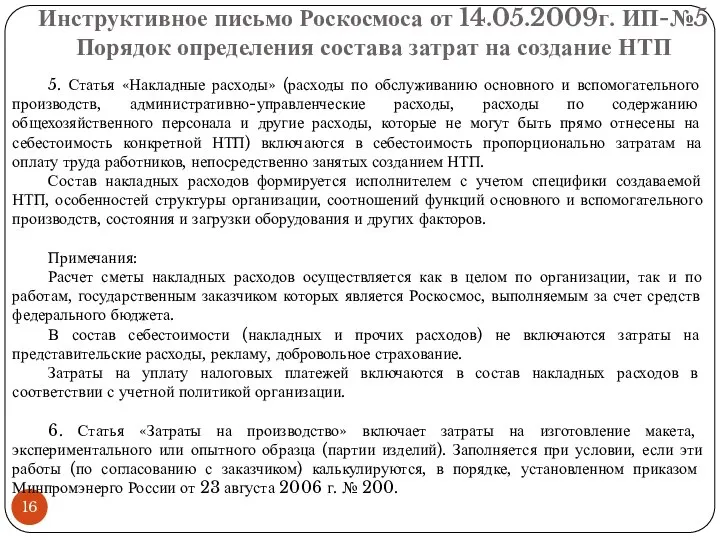

- 16. Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5 Порядок определения состава затрат на создание НТП 5. Статья «Накладные

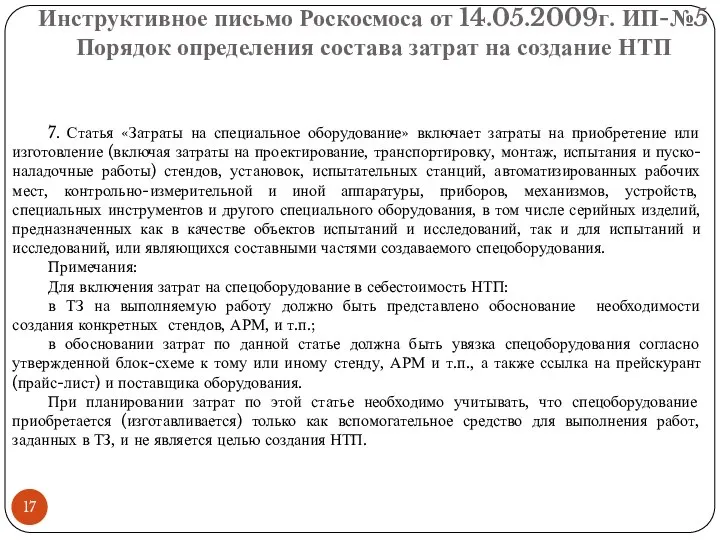

- 17. Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5 Порядок определения состава затрат на создание НТП 7. Статья «Затраты

- 19. Скачать презентацию

Ценообразование на продукцию государственным заказчиком, которой является Федеральное космическое агентство

Ценообразование на продукцию государственным заказчиком, которой является Федеральное космическое агентство

Способ размещения заказа

Законодательная база ценообразования на продукцию для Роскосмоса

Федеральный закон

Способ размещения заказа

Законодательная база ценообразования на продукцию для Роскосмоса

Федеральный закон

Нормативная база Роскосмоса по вопросу определения цен государственных контрактов (договоров)

Приказ

Нормативная база Роскосмоса по вопросу определения цен государственных контрактов (договоров)

Приказ

Методическое рекомендации по определению цен ГК (договоров) на создание НТП

Инструктивное письмо

Методическое рекомендации по определению цен ГК (договоров) на создание НТП

Инструктивное письмо

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Общие положения

1.1. Настоящие Методические рекомендации

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Общие положения

1.1. Настоящие Методические рекомендации

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Методы формирования цены

Метод калькулирования цены

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Методы формирования цены

Метод калькулирования цены

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Метод калькулирования

3.1. Расчет цены НТП методом

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Метод калькулирования

3.1. Расчет цены НТП методом

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Метод индексирования

4.1. Расчет цены на НТП

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Метод индексирования

4.1. Расчет цены на НТП

З1nj – величина затрат по индексируемым статьям затрат в n-м году

З1nj – величина затрат по индексируемым статьям затрат в n-м году

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения цены

Роскосмос доводит до

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения цены

Роскосмос доводит до

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения цены

Для обоснования уровня

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения цены

Для обоснования уровня

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения состава затрат на создание

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения состава затрат на создание

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения состава затрат на создание

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения состава затрат на создание

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения состава затрат на создание

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения состава затрат на создание

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения состава затрат на создание

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения состава затрат на создание

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения состава затрат на создание

Инструктивное письмо Роскосмоса от 14.05.2009г. ИП-№5

Порядок определения состава затрат на создание

Скульптура

Скульптура Франчайзинг в международной торговле

Франчайзинг в международной торговле Романтизм 19 века

Романтизм 19 века  Драгоценные камни

Драгоценные камни Миграционная политика в России: современное состояние и перспективы развития

Миграционная политика в России: современное состояние и перспективы развития Презентация на тему "Портфолио учителя математики" - скачать презентации по Педагогике

Презентация на тему "Портфолио учителя математики" - скачать презентации по Педагогике Мікропроцесорна техніка PSoC Creator 4.2 Designing with PSoC 3/5. (Лекція 6)

Мікропроцесорна техніка PSoC Creator 4.2 Designing with PSoC 3/5. (Лекція 6) Архитектура системных плат

Архитектура системных плат В чем состоит евангелие

В чем состоит евангелие Storytelling – искусство рассказывать истории

Storytelling – искусство рассказывать истории Беспроводная колонка OWL

Беспроводная колонка OWL Фенилкетонурия ФКУ финилпировиноградная олигофрения болезнь Фёллинга

Фенилкетонурия ФКУ финилпировиноградная олигофрения болезнь Фёллинга  Semantic Web и продукционная модель знаний

Semantic Web и продукционная модель знаний Правонарушение и юридическая ответственность. Тема 1.6

Правонарушение и юридическая ответственность. Тема 1.6 Королевство Таиланд

Королевство Таиланд Экономическая безопасность и приватизация в Китае

Экономическая безопасность и приватизация в Китае Конституция США и билль о правах

Конституция США и билль о правах Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам

Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам  Prezi.com Юлия Рачинская

Prezi.com Юлия Рачинская Ремонт на кухне

Ремонт на кухне Проект бурения поисковых скважин на россыпи золото ручья Перевальный

Проект бурения поисковых скважин на россыпи золото ручья Перевальный Растения родного края Человек и мир 2 класс Презентацию подготовила учитель начальных классов Василишковской СШ Добрилко Кристи

Растения родного края Человек и мир 2 класс Презентацию подготовила учитель начальных классов Василишковской СШ Добрилко Кристи Основные теоретические вопросы проектирования ПОР. Шум квантования

Основные теоретические вопросы проектирования ПОР. Шум квантования Преступления против жизни. (Тема 21)

Преступления против жизни. (Тема 21) Калитина Тамара Михайловна учитель экологии, биологии МОУ СОШ №3 и учитель химии МОУ СОШ №2 с.Александров-Гай Саратовской обла

Калитина Тамара Михайловна учитель экологии, биологии МОУ СОШ №3 и учитель химии МОУ СОШ №2 с.Александров-Гай Саратовской обла Презентация Применение производной функции

Презентация Применение производной функции Мемлекеттік реттеу. Маңызы, мақсаттары, құралдары. Мемлекеттің әлеуметтік және аймақтық саясаты

Мемлекеттік реттеу. Маңызы, мақсаттары, құралдары. Мемлекеттің әлеуметтік және аймақтық саясаты Факторы невербального общения

Факторы невербального общения