- Динамические модели СЭС

Содержание

- 2. Динамические модели Модели, описывающие экономику в развитии (в отличие от статических, характеризующих ее состояние в определенный

- 3. Подходы к построению динамических моделей Первый подход - оптимизационный. Он состоит в выборе из числа возможных

- 4. Второй подход заключается в исследовании равновесия в экономической системе. В этом случае, переходя к экономической динамике,

- 5. В общем виде Д. м. э. сводятся к описанию следующих экономических явлений: начального состояния экономики, технологических

- 6. Используемые в реальной Д. м. э. временные ряды содержат три элемента — тренд, сезонные переменные и

- 7. Математическое описание Д. м. э. производится с помощью систем дифференциальных уравнений (в моделях с непрерывным временем),

- 8. С помощью Д. м. э. решаются, в частности, следующие задачи планирования и прогнозирования экономических процессов: определение

- 9. ДИНАМИЧЕСКИЕ МОДЕЛИ МЕЖОТРАСЛЕВОГО БАЛАНСА [dynamic input-output models] — частный случай динамических моделей экономики; основаны на принципе

- 10. Единообразного метода решения этой задачи пока нет. В принципе она может решаться следующим образом (при условии,

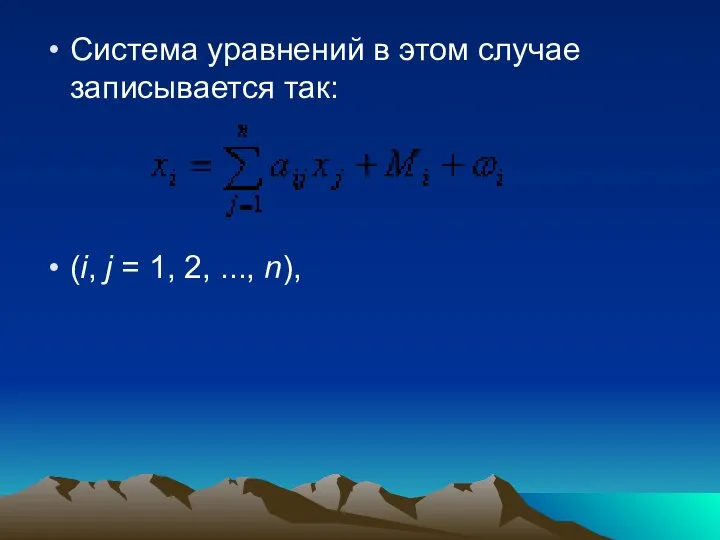

- 11. Система уравнений в этом случае записывается так: (i, j = 1, 2, ..., n),

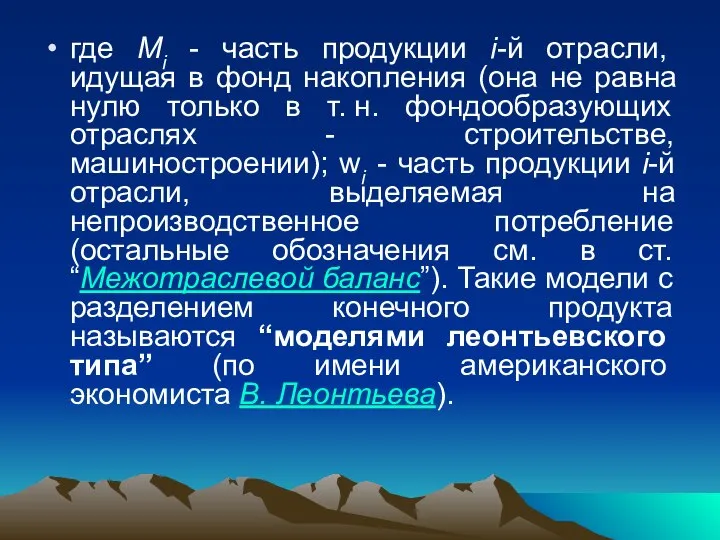

- 12. где Mi - часть продукции i-й отрасли, идущая в фонд накопления (она не равна нулю только

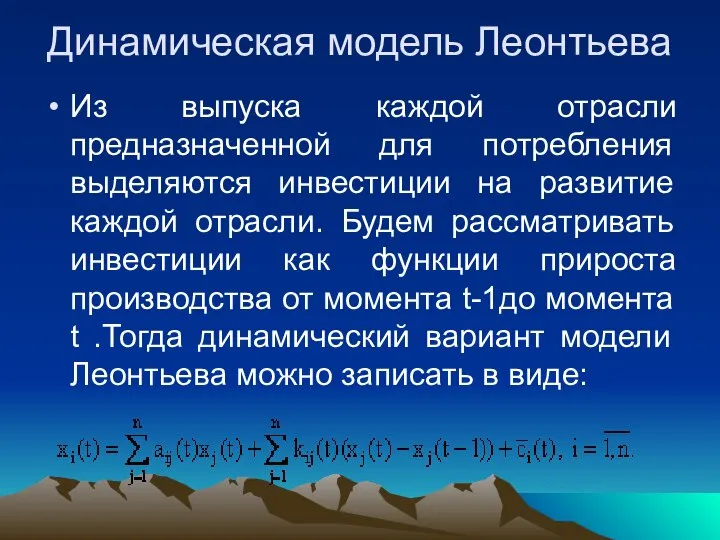

- 13. Динамическая модель Леонтьева Из выпуска каждой отрасли предназначенной для потребления выделяются инвестиции на развитие каждой отрасли.

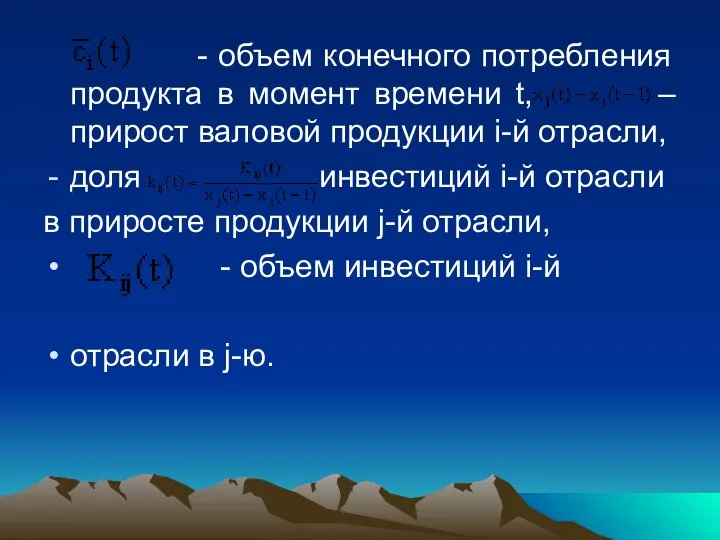

- 14. - объем конечного потребления продукта в момент времени t, – прирост валовой продукции i-й отрасли, доля

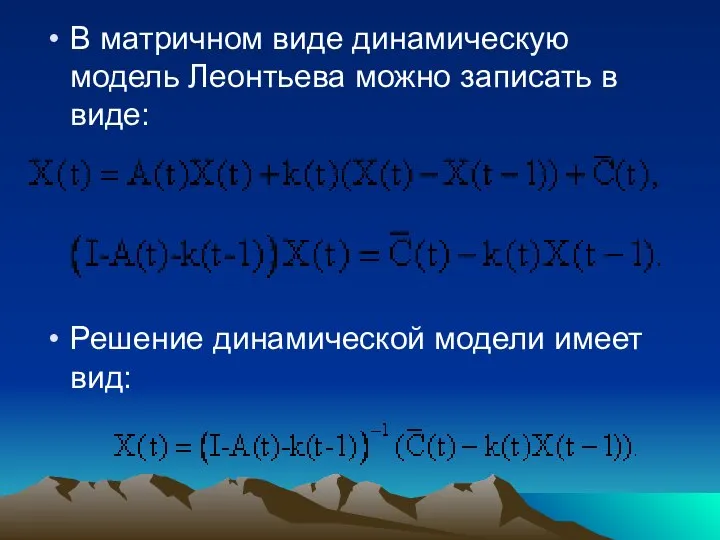

- 15. В матричном виде динамическую модель Леонтьева можно записать в виде: Решение динамической модели имеет вид:

- 16. Модель СОЛОУ Неоклассическая модель развития (модель Солоу) является динамической моделью производственных функций. Исходные данные модели: L

- 17. Модель СОЛОУ C – фонд непроизводственного потребления; I – инвестиции в производство; K/L – фондовооруженность одного

- 18. Модель Солоу – динамическая модель экономического процесса. Численность занятых в производстве растет с постоянным темпом а

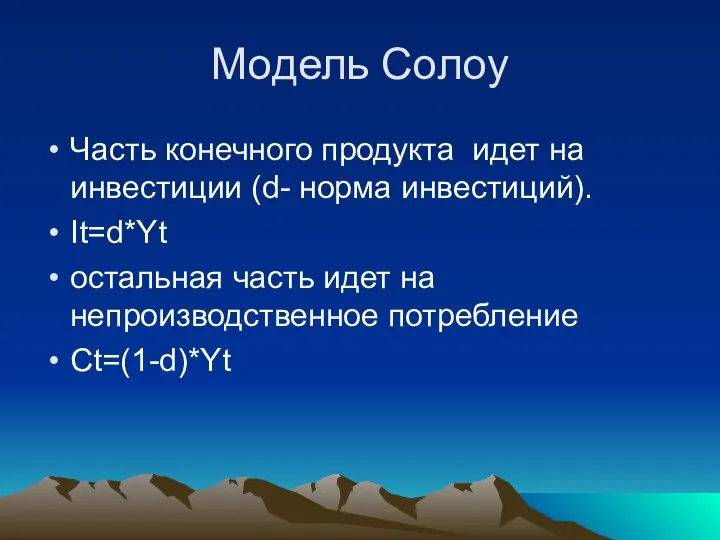

- 19. Модель Солоу Часть конечного продукта идет на инвестиции (d- норма инвестиций). It=d*Yt остальная часть идет на

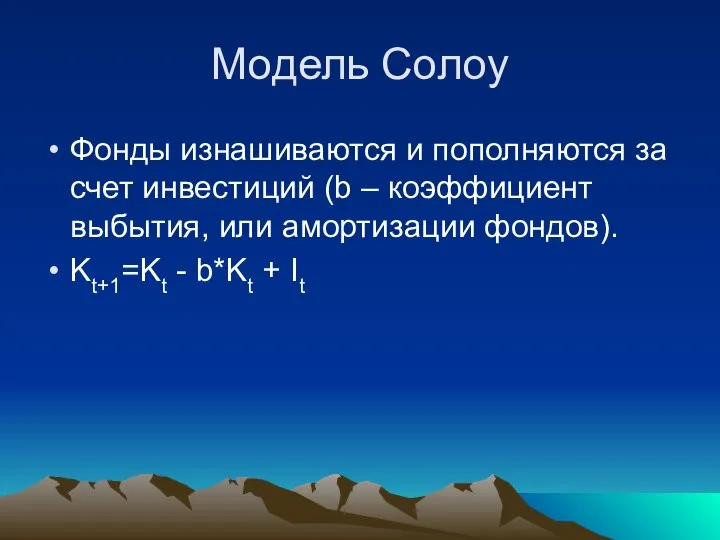

- 20. Модель Солоу Фонды изнашиваются и пополняются за счет инвестиций (b – коэффициент выбытия, или амортизации фондов).

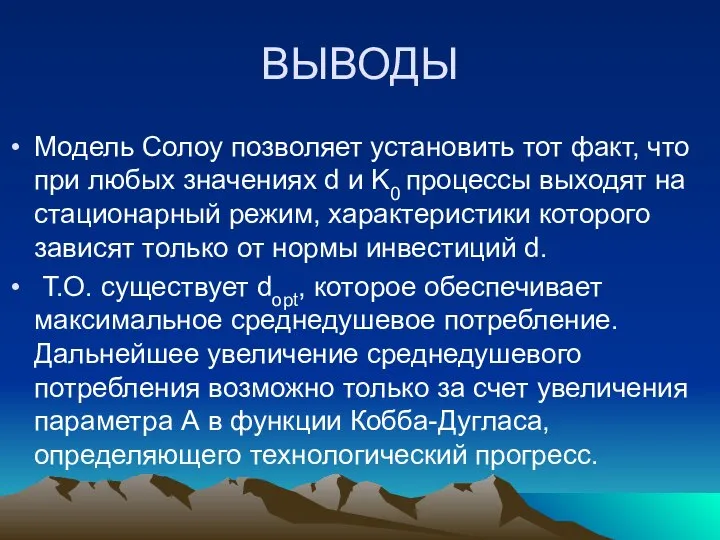

- 21. ВЫВОДЫ Модель Солоу позволяет установить тот факт, что при любых значениях d и K0 процессы выходят

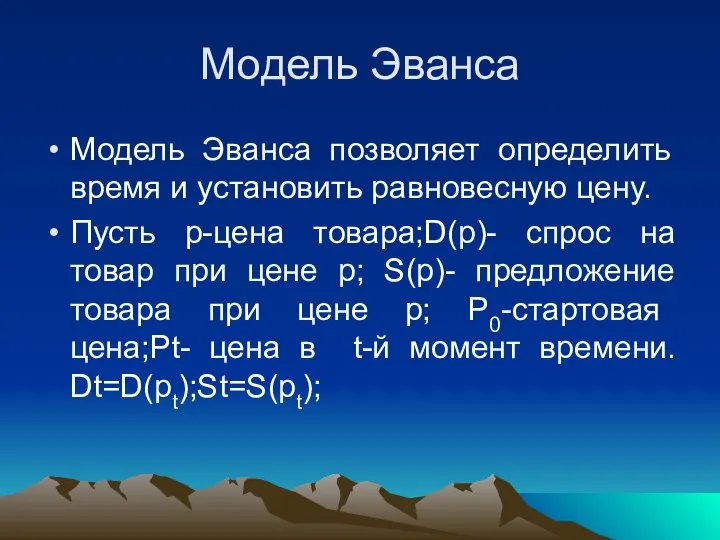

- 22. Модель Эванса Модель Эванса позволяет определить время и установить равновесную цену. Пусть p-цена товара;D(p)- спрос на

- 23. Модель Эванса Динамика цены моделируется рекуррентным соотношением: Pt+1= Pt+К*( Dt -St), К- коэффициент отражающий скорость процесса.

- 24. Модель Эванса Обычно спрос и предложение задаются степенными функциями Dt(pt)=А/ ptα ; St(pt)=Вt* ptβ , где

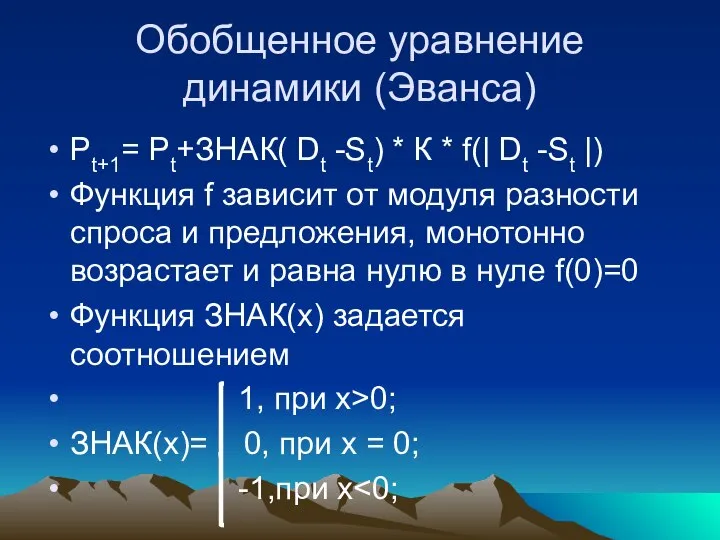

- 25. Обобщенное уравнение динамики (Эванса) Pt+1= Pt+ЗНАК( Dt -St) * К * f(| Dt -St |) Функция

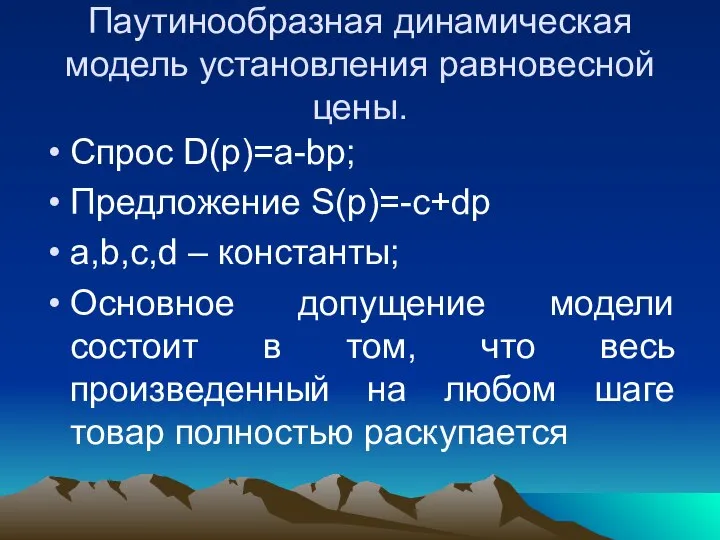

- 26. Паутинообразная динамическая модель установления равновесной цены. Спрос D(p)=a-bp; Предложение S(p)=-c+dp a,b,c,d – константы; Основное допущение модели

- 27. на следующем шаге по цене устраивающей потребителей, которая может отличаться от цены на которую рассчитывал производитель.

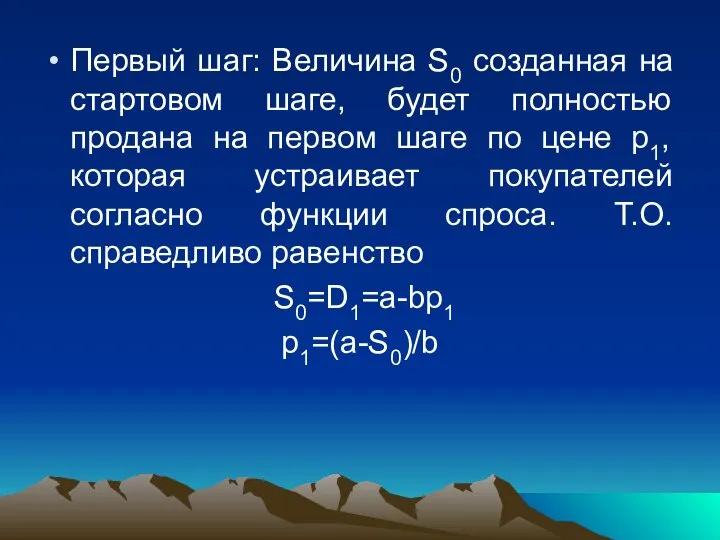

- 28. Первый шаг: Величина S0 созданная на стартовом шаге, будет полностью продана на первом шаге по цене

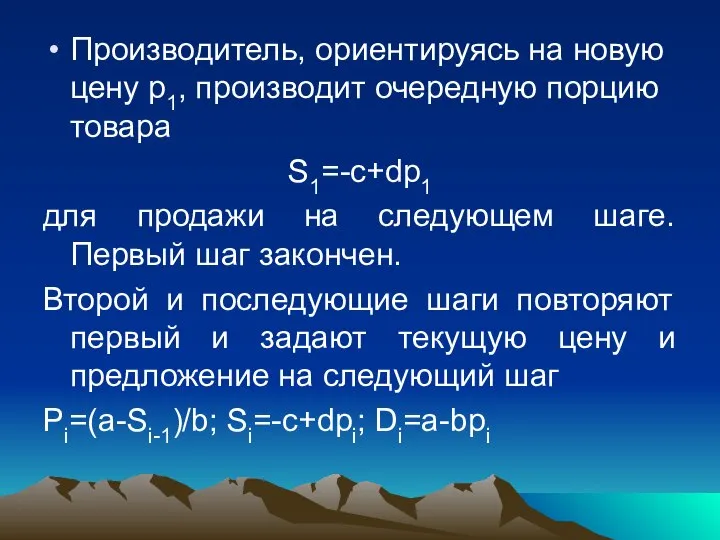

- 29. Производитель, ориентируясь на новую цену p1, производит очередную порцию товара S1=-c+dp1 для продажи на следующем шаге.

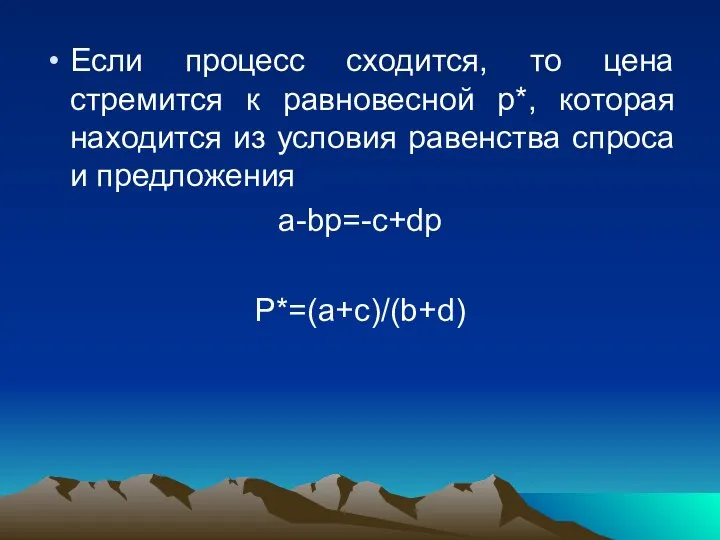

- 30. Если процесс сходится, то цена стремится к равновесной p*, которая находится из условия равенства спроса и

- 32. Скачать презентацию

Динамические модели

Модели, описывающие экономику в развитии (в отличие от статических, характеризующих

Динамические модели

Модели, описывающие экономику в развитии (в отличие от статических, характеризующих

Подходы к построению динамических моделей

Первый подход - оптимизационный. Он состоит в

Подходы к построению динамических моделей

Первый подход - оптимизационный. Он состоит в

Второй подход заключается в исследовании равновесия в экономической системе. В этом

Второй подход заключается в исследовании равновесия в экономической системе. В этом

В общем виде Д. м. э. сводятся к описанию следующих экономических явлений: начального

В общем виде Д. м. э. сводятся к описанию следующих экономических явлений: начального

Используемые в реальной Д. м. э. временные ряды содержат три элемента — тренд,

Используемые в реальной Д. м. э. временные ряды содержат три элемента — тренд,

Математическое описание Д. м. э. производится с помощью систем дифференциальных уравнений (в моделях

Математическое описание Д. м. э. производится с помощью систем дифференциальных уравнений (в моделях

С помощью Д. м. э. решаются, в частности, следующие задачи планирования и прогнозирования

С помощью Д. м. э. решаются, в частности, следующие задачи планирования и прогнозирования

![ДИНАМИЧЕСКИЕ МОДЕЛИ МЕЖОТРАСЛЕВОГО БАЛАНСА [dynamic input-output models] — частный случай динамических](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1296337/slide-8.jpg)

ДИНАМИЧЕСКИЕ МОДЕЛИ МЕЖОТРАСЛЕВОГО БАЛАНСА

[dynamic input-output models] — частный случай динамических

ДИНАМИЧЕСКИЕ МОДЕЛИ МЕЖОТРАСЛЕВОГО БАЛАНСА

[dynamic input-output models] — частный случай динамических

Единообразного метода решения этой задачи пока нет. В принципе она может

Единообразного метода решения этой задачи пока нет. В принципе она может

Система уравнений в этом случае записывается так:

(i, j = 1, 2,

Система уравнений в этом случае записывается так:

(i, j = 1, 2,

где Mi - часть продукции i-й отрасли, идущая в фонд накопления

где Mi - часть продукции i-й отрасли, идущая в фонд накопления

Динамическая модель Леонтьева

Из выпуска каждой отрасли предназначенной для потребления выделяются инвестиции

Динамическая модель Леонтьева

Из выпуска каждой отрасли предназначенной для потребления выделяются инвестиции

- объем конечного потребления продукта в момент времени t, –

- объем конечного потребления продукта в момент времени t, –

В матричном виде динамическую модель Леонтьева можно записать в виде:

Решение

В матричном виде динамическую модель Леонтьева можно записать в виде:

Решение

Модель СОЛОУ

Неоклассическая модель развития (модель Солоу) является динамической моделью производственных функций.

Модель СОЛОУ

Неоклассическая модель развития (модель Солоу) является динамической моделью производственных функций.

Модель СОЛОУ

C – фонд непроизводственного потребления;

I – инвестиции в производство;

K/L –

Модель СОЛОУ

C – фонд непроизводственного потребления;

I – инвестиции в производство;

K/L –

Модель Солоу – динамическая модель экономического процесса.

Численность занятых в производстве растет

Модель Солоу – динамическая модель экономического процесса.

Численность занятых в производстве растет

Модель Солоу

Часть конечного продукта идет на инвестиции (d- норма инвестиций).

It=d*Yt

остальная часть

Модель Солоу

Часть конечного продукта идет на инвестиции (d- норма инвестиций).

It=d*Yt

остальная часть

Модель Солоу

Фонды изнашиваются и пополняются за счет инвестиций (b – коэффициент

Модель Солоу

Фонды изнашиваются и пополняются за счет инвестиций (b – коэффициент

ВЫВОДЫ

Модель Солоу позволяет установить тот факт, что при любых значениях d

ВЫВОДЫ

Модель Солоу позволяет установить тот факт, что при любых значениях d

Модель Эванса

Модель Эванса позволяет определить время и установить равновесную цену.

Пусть p-цена

Модель Эванса

Модель Эванса позволяет определить время и установить равновесную цену.

Пусть p-цена

Модель Эванса

Динамика цены моделируется рекуррентным соотношением:

Pt+1= Pt+К*( Dt -St), К- коэффициент

Модель Эванса

Динамика цены моделируется рекуррентным соотношением:

Pt+1= Pt+К*( Dt -St), К- коэффициент

Модель Эванса

Обычно спрос и предложение задаются степенными функциями

Dt(pt)=А/ ptα ; St(pt)=Вt*

Модель Эванса

Обычно спрос и предложение задаются степенными функциями

Dt(pt)=А/ ptα ; St(pt)=Вt*

Обобщенное уравнение динамики (Эванса)

Pt+1= Pt+ЗНАК( Dt -St) * К * f(|

Обобщенное уравнение динамики (Эванса)

Pt+1= Pt+ЗНАК( Dt -St) * К * f(|

Паутинообразная динамическая

модель установления равновесной цены.

Спрос D(p)=a-bp;

Предложение S(p)=-c+dp

a,b,c,d – константы;

Основное допущение

Паутинообразная динамическая

модель установления равновесной цены.

Спрос D(p)=a-bp;

Предложение S(p)=-c+dp

a,b,c,d – константы;

Основное допущение

на следующем шаге по цене устраивающей потребителей, которая может отличаться от

на следующем шаге по цене устраивающей потребителей, которая может отличаться от

Первый шаг: Величина S0 созданная на стартовом шаге, будет полностью продана

Первый шаг: Величина S0 созданная на стартовом шаге, будет полностью продана

Производитель, ориентируясь на новую цену p1, производит очередную порцию товара

S1=-c+dp1

Производитель, ориентируясь на новую цену p1, производит очередную порцию товара

S1=-c+dp1

Если процесс сходится, то цена стремится к равновесной p*, которая находится

Если процесс сходится, то цена стремится к равновесной p*, которая находится

Klima und Wetter

Klima und Wetter Заболевания ,обусловленные материалами зубных протезов.Этиология патогенез клиника диагностика лечение и профилактика

Заболевания ,обусловленные материалами зубных протезов.Этиология патогенез клиника диагностика лечение и профилактика «Юные художники в годы блокады»

«Юные художники в годы блокады» Владимир Красное Солнышко

Владимир Красное Солнышко  Cascading Style Sheets CSS

Cascading Style Sheets CSS Национальный японский костюм

Национальный японский костюм Бывает ли буква одна

Бывает ли буква одна Україна

Україна Ты - Творец вселенной всей

Ты - Творец вселенной всей Арморик. Использование перфторана в клинике. Перзентация

Арморик. Использование перфторана в клинике. Перзентация Презентация на тему "Гигиена и правила ухода за кожей" - скачать презентации по Медицине

Презентация на тему "Гигиена и правила ухода за кожей" - скачать презентации по Медицине Готовность к школе МОУ-СОШ № 2 г. Богданович Свердловской обл. Зенкова Ольга Петровна – зам. директора по УВР, высшая квалифик

Готовность к школе МОУ-СОШ № 2 г. Богданович Свердловской обл. Зенкова Ольга Петровна – зам. директора по УВР, высшая квалифик Урок 2 Тема Экономика края. Сельское хозяйство.

Урок 2 Тема Экономика края. Сельское хозяйство. Аппаратные средства вычислительной техники. (Лекция 1)

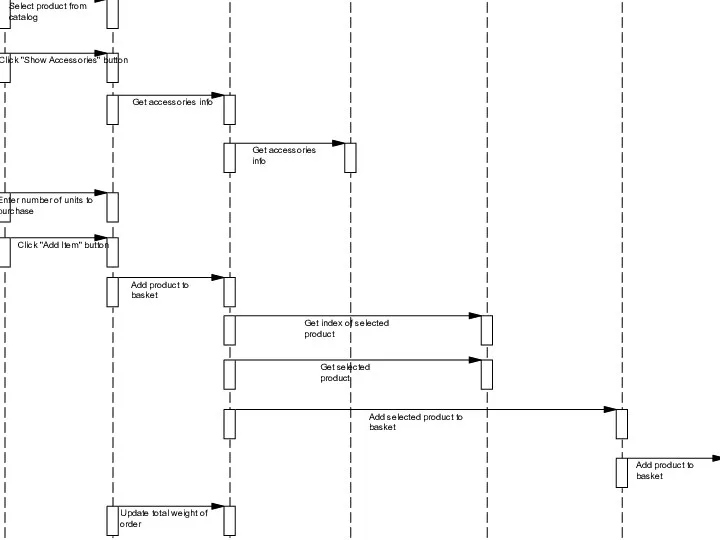

Аппаратные средства вычислительной техники. (Лекция 1) AddItem-SequenceDiagram

AddItem-SequenceDiagram Конструкция, декор предметов народного быта и труда

Конструкция, декор предметов народного быта и труда Превращения слов – волшебные цепочки Автор презентации – Коровина Ирина Николаевна, учитель начальных классов МБОУ «СОШ №

Превращения слов – волшебные цепочки Автор презентации – Коровина Ирина Николаевна, учитель начальных классов МБОУ «СОШ № Классификация разрезов

Классификация разрезов Инженерия требований

Инженерия требований Потребность в сне и отдыхе Презентация по дисциплине: «Основы Сестринского Дела» Автор: Филатова А.С. Практическое занятие

Потребность в сне и отдыхе Презентация по дисциплине: «Основы Сестринского Дела» Автор: Филатова А.С. Практическое занятие Филимоновская игрушка

Филимоновская игрушка Патофизиология аллергии

Патофизиология аллергии  Информационная безопасность

Информационная безопасность Рамные конструкции

Рамные конструкции Franklin D. Roosevelt

Franklin D. Roosevelt Важнейшим показателем национального богатства и необходимым условием процветания любой нации является состояние здоровья насел

Важнейшим показателем национального богатства и необходимым условием процветания любой нации является состояние здоровья насел Медицинское обслуживание сельского населения и рабочих промышленных предприятий

Медицинское обслуживание сельского населения и рабочих промышленных предприятий Цветы и Знаки Зодиака

Цветы и Знаки Зодиака