- Доходы, расходы и прибыль банка

Содержание

- 2. Банковское дело Содержание учебной дисциплины Тема 1. Место и роль банков на финансовом рынке Тема 2.

- 3. Банковское дело Тема 7 : «Доходы, расходы и прибыль банка» Вопросы лекции: Доходы банка Расходы банка

- 4. Доходы, расходы, прибыль банка Основная литература: Банковское дело: учебник для вузов по экон. специальности /Под ред.

- 5. Доходы, расходы, прибыль банка Дополнительная литература. Федеральные законы: Федеральный закон от 2 декабря 1990г. № 395-I

- 6. Доходы, расходы, прибыль банка Нормативные документы ЦБ России: Инструкция Банка России от 16 января 2004 г.

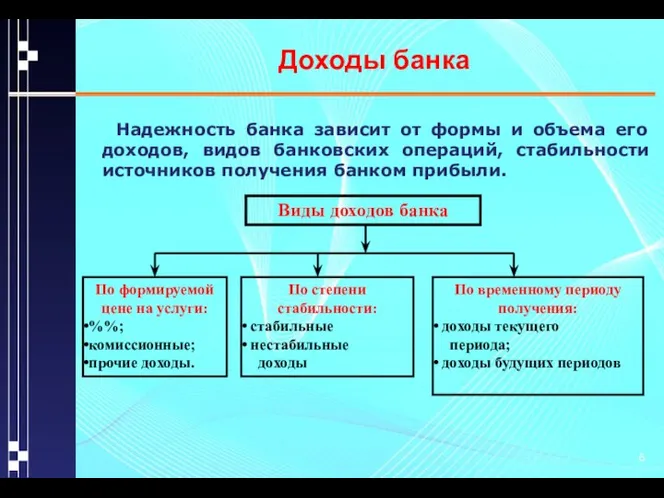

- 7. Доходы банка Надежность банка зависит от формы и объема его доходов, видов банковских операций, стабильности источников

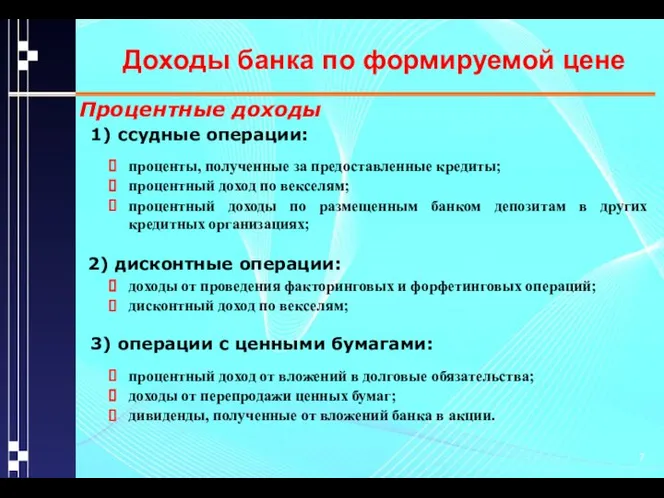

- 8. Доходы банка по формируемой цене Процентные доходы 1) ссудные операции: проценты, полученные за предоставленные кредиты; процентный

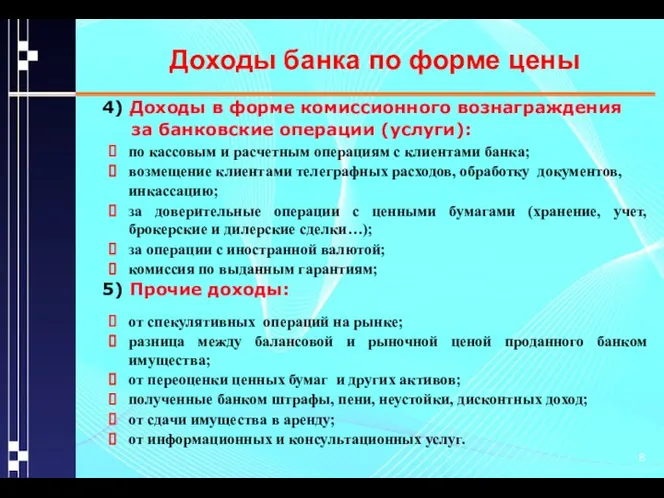

- 9. Доходы банка по форме цены 4) Доходы в форме комиссионного вознаграждения за банковские операции (услуги): по

- 10. Доходы банка по степени стабильности и периоду получения В зависимости от периода, к которому относится получение

- 11. Расходы банка НА Виды расходов банка По периоду, к которым относятся расходы: расходы текущего периода; расходы

- 12. Расходы банка По характеру расходы банка делятся: операционные: уплата %% за привлеченные ресурсы; комиссии, уплаченные банком

- 13. Расходы банка По формируемой цене на банковские продукты и услуги расходы делятся: на процентные: уплата банком

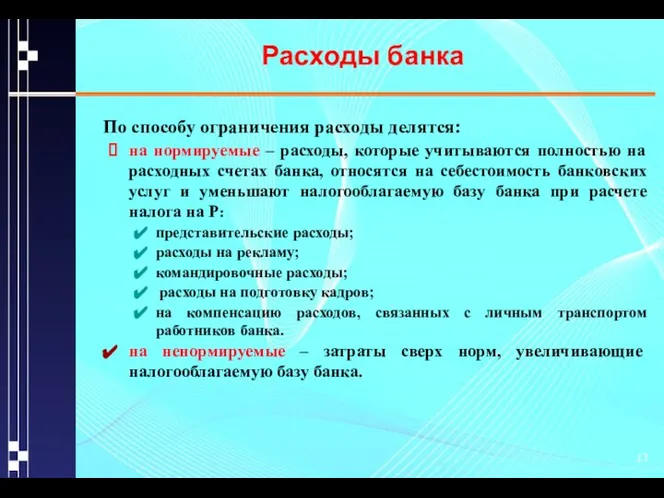

- 14. Расходы банка По способу ограничения расходы делятся: на нормируемые – расходы, которые учитываются полностью на расходных

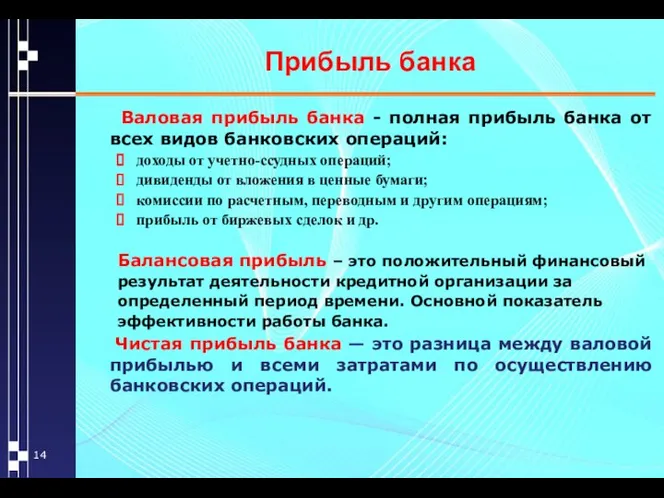

- 15. Прибыль банка Валовая прибыль банка - полная прибыль банка от всех видов банковских операций: доходы от

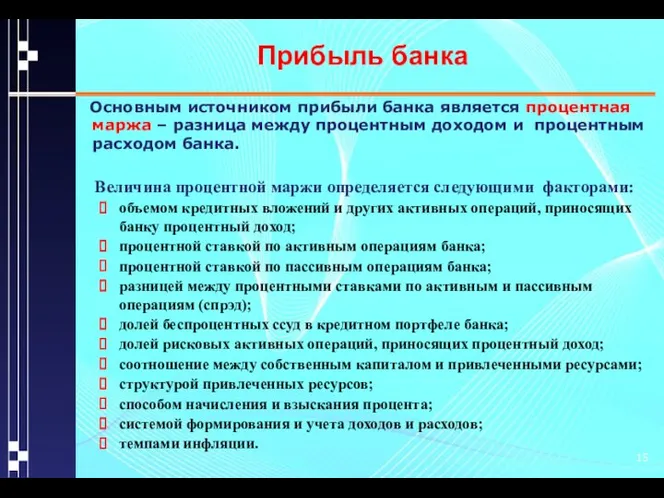

- 16. Прибыль банка Основным источником прибыли банка является процентная маржа – разница между процентным доходом и процентным

- 18. Скачать презентацию

Банковское дело

Содержание учебной дисциплины

Тема 1. Место и роль банков на

Банковское дело

Содержание учебной дисциплины

Тема 1. Место и роль банков на

Банковское дело

Тема 7 : «Доходы, расходы и прибыль банка»

Вопросы лекции:

Доходы

Банковское дело

Тема 7 : «Доходы, расходы и прибыль банка»

Вопросы лекции:

Доходы

Доходы, расходы, прибыль банка

Основная литература:

Банковское дело: учебник для вузов по

Доходы, расходы, прибыль банка

Основная литература:

Банковское дело: учебник для вузов по

Доходы, расходы, прибыль банка

Дополнительная литература.

Федеральные законы:

Федеральный закон от 2 декабря

Доходы, расходы, прибыль банка

Дополнительная литература.

Федеральные законы:

Федеральный закон от 2 декабря

Доходы, расходы, прибыль банка

Нормативные документы ЦБ России:

Инструкция Банка России от 16

Доходы, расходы, прибыль банка

Нормативные документы ЦБ России:

Инструкция Банка России от 16

Доходы банка

Надежность банка зависит от формы и объема его доходов,

Доходы банка

Надежность банка зависит от формы и объема его доходов,

Доходы банка по формируемой цене

Процентные доходы

1) ссудные операции:

проценты, полученные за

Доходы банка по формируемой цене

Процентные доходы

1) ссудные операции:

проценты, полученные за

Доходы банка по форме цены

4) Доходы в форме комиссионного вознаграждения

Доходы банка по форме цены

4) Доходы в форме комиссионного вознаграждения

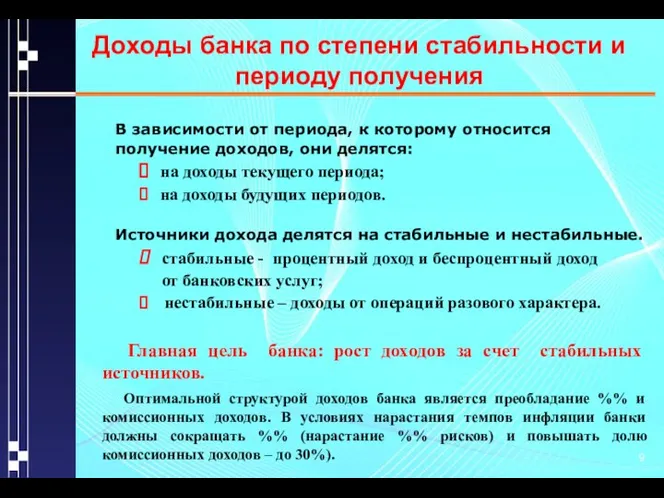

Доходы банка по степени стабильности и периоду получения

В зависимости от

Доходы банка по степени стабильности и периоду получения

В зависимости от

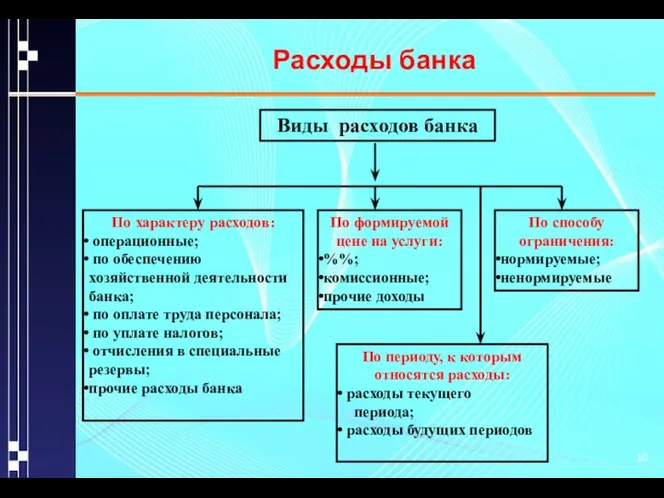

Расходы банка

НА

Виды расходов банка

По периоду, к которым относятся расходы:

расходы текущего

Расходы банка

НА

Виды расходов банка

По периоду, к которым относятся расходы:

расходы текущего

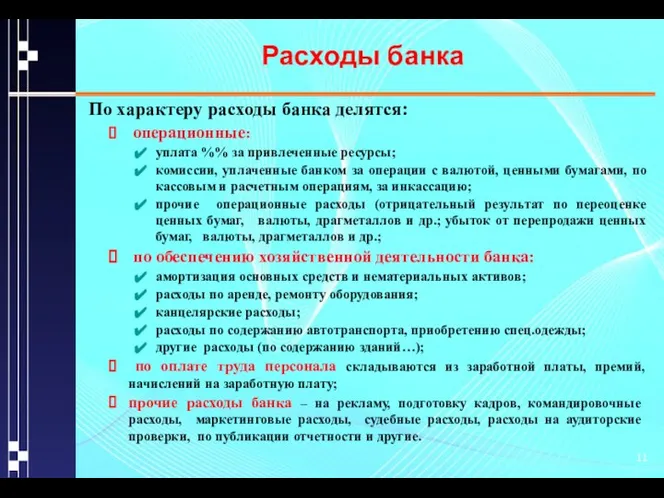

Расходы банка

По характеру расходы банка делятся:

операционные:

уплата %% за привлеченные

Расходы банка

По характеру расходы банка делятся:

операционные:

уплата %% за привлеченные

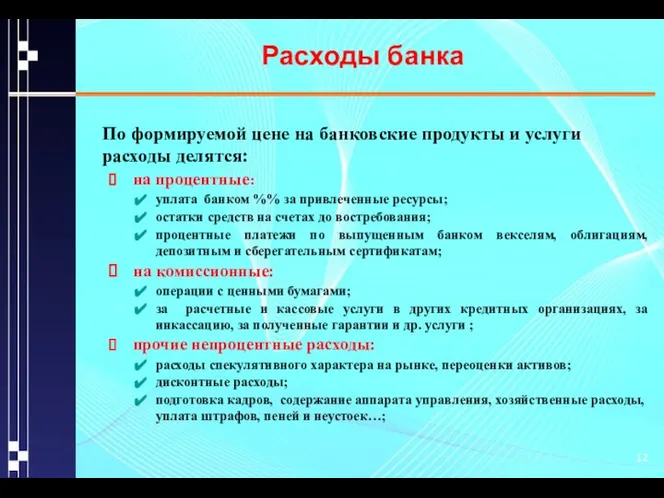

Расходы банка

По формируемой цене на банковские продукты и услуги

Расходы банка

По формируемой цене на банковские продукты и услуги

Расходы банка

По способу ограничения расходы делятся:

на нормируемые –

Расходы банка

По способу ограничения расходы делятся:

на нормируемые –

Прибыль банка

Валовая прибыль банка - полная прибыль банка от всех

Прибыль банка

Валовая прибыль банка - полная прибыль банка от всех

Прибыль банка

Основным источником прибыли банка является процентная маржа – разница

Прибыль банка

Основным источником прибыли банка является процентная маржа – разница

Мечеть Аль-Акса

Мечеть Аль-Акса Виды и назначение канализационных систем

Виды и назначение канализационных систем Этноцентризм

Этноцентризм Особенности организационного поведения в Японии и Америке

Особенности организационного поведения в Японии и Америке Презентация "Ценные бумаги. Рынок ценных бумаг" - скачать презентации по Экономике

Презентация "Ценные бумаги. Рынок ценных бумаг" - скачать презентации по Экономике Система работы классного руководителя с учителями-предметниками Ленкина Светлана Владимировна, зам. директора по ВР МБОУ Жулан

Система работы классного руководителя с учителями-предметниками Ленкина Светлана Владимировна, зам. директора по ВР МБОУ Жулан 1. Учебное исследование и проектная работа. Основные понятия. Нельзя чему-то научить человека, можно только помочь ему сделать для

1. Учебное исследование и проектная работа. Основные понятия. Нельзя чему-то научить человека, можно только помочь ему сделать для  Первый открытый благотворительный турнир по волейболу среди любительских команд «Кубок вызова»

Первый открытый благотворительный турнир по волейболу среди любительских команд «Кубок вызова» Новое царство

Новое царство Основы аэродинамики ВС

Основы аэродинамики ВС  Hybrid fiber-coaxial network (HFC). Lecture 6

Hybrid fiber-coaxial network (HFC). Lecture 6 Презентация "Роль институтов развития в модернизации экономики" - скачать презентации по Экономике

Презентация "Роль институтов развития в модернизации экономики" - скачать презентации по Экономике Prawa zawarte w Konwencji Praw Dziecka

Prawa zawarte w Konwencji Praw Dziecka Performance management. Throughput accounting. (Topic 3)

Performance management. Throughput accounting. (Topic 3) Геополитическое положение и внешняя политика России

Геополитическое положение и внешняя политика России Презентация "Изобразительное искусство + информатика" - скачать презентации по МХК

Презентация "Изобразительное искусство + информатика" - скачать презентации по МХК Презентация на тему ИСТОРИЯ ОТКРЫТКИ

Презентация на тему ИСТОРИЯ ОТКРЫТКИ  New energy — Solar energy

New energy — Solar energy обмен веществ в эритроцитах

обмен веществ в эритроцитах  Презентация "Альфред Стиглиц" - скачать презентации по МХК

Презентация "Альфред Стиглиц" - скачать презентации по МХК Мастер-класс «Кукла - мотанка»

Мастер-класс «Кукла - мотанка» Свойства веществ

Свойства веществ ПРАВИЛА И ПОРЯДОК РАБОТЫ В ЛАБОРАТОРИИ ТЕХНИЧЕСКИЕ ТРЕБОВАНИЯ ИСО

ПРАВИЛА И ПОРЯДОК РАБОТЫ В ЛАБОРАТОРИИ ТЕХНИЧЕСКИЕ ТРЕБОВАНИЯ ИСО Однофазные полупроводниковые выпрямители

Однофазные полупроводниковые выпрямители Разработка мер по защите информации в АСУ «АСУ – навигация Алтайский край»

Разработка мер по защите информации в АСУ «АСУ – навигация Алтайский край» День Святого Валентина

День Святого Валентина Кардиохирургия . Кардиохирург ХИРУРГ— ВРАЧ-СПЕЦИАЛИСТ, ПОЛУЧИВШИЙ ПОДГОТОВКУ ПО МЕТОДАМ ДИАГНОСТИКИ И ХИРУРГИЧЕСКОГО ЛЕЧЕНИЯ ЗА

Кардиохирургия . Кардиохирург ХИРУРГ— ВРАЧ-СПЕЦИАЛИСТ, ПОЛУЧИВШИЙ ПОДГОТОВКУ ПО МЕТОДАМ ДИАГНОСТИКИ И ХИРУРГИЧЕСКОГО ЛЕЧЕНИЯ ЗА Профессиональная деформация личности PR-специалиста Автор: Гусева Александра Сергеевна Номинация: «Студенческая работа»

Профессиональная деформация личности PR-специалиста Автор: Гусева Александра Сергеевна Номинация: «Студенческая работа»