- ECON1

Содержание

- 2. Студент должен: Знать: Сущность понятия основные средства предприятия, их назначение и классификацию; Эффективные формы использования основных

- 3. Общие понятия об основном капитале Факторы производства природные материальные трудовые финансовые Важнейшим фактором производства является капитал

- 4. Капитал Основной Оборотный - капитал, вложенный в основные средства - капитал, авансируемый в оборотные средства

- 5. Основной капитал (фонды) – это стоимостное выражение средств труда. Единовременно авансированная стоимость в уставной капитал (фонд)

- 6. Средства труда совместно с предметами труда образуют средства производства Средства производства = средства труда + предметы

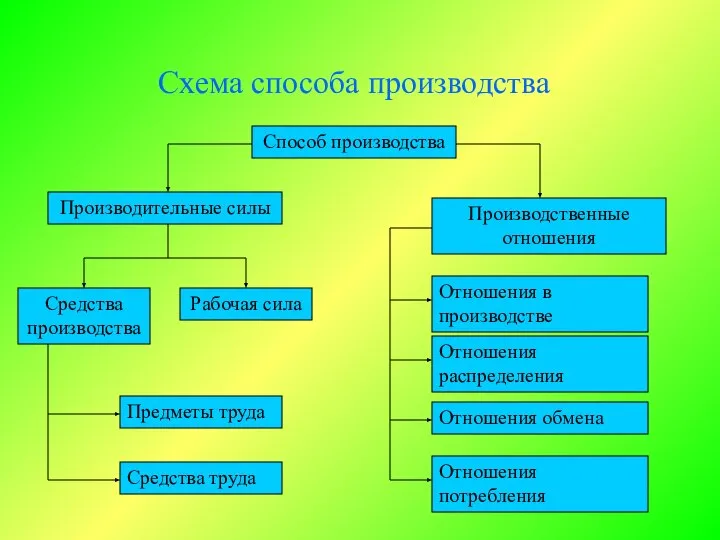

- 7. Схема способа производства Способ производства Производительные силы Производственные отношения Отношения в производстве Отношения распределения Отношения обмена

- 8. Экономическая сущность основных производственных фондов, их структура и состав Основные производственные фонды – средства труда (здания,

- 9. 1. Сооружения – это инженерно-строительные объекты, необходимые для осуществления процесса производства и не связанные с изменением

- 10. 4. Машины и оборудование: а) Силовые машины и оборудование, предназначенные для выработки, преобразования и распределения энергии.

- 11. 5. Инструменты и приспособления, служащие больше года и стоящие более 1 тыс. рублей за штуку. Инструменты,

- 12. Основные производственные фонды ОПФ Активная часть Пассивная часть

- 13. Активная часть обслуживает решающие участки производства и характеризует производственные возможности предприятия по выпуску изделий. Это машины,

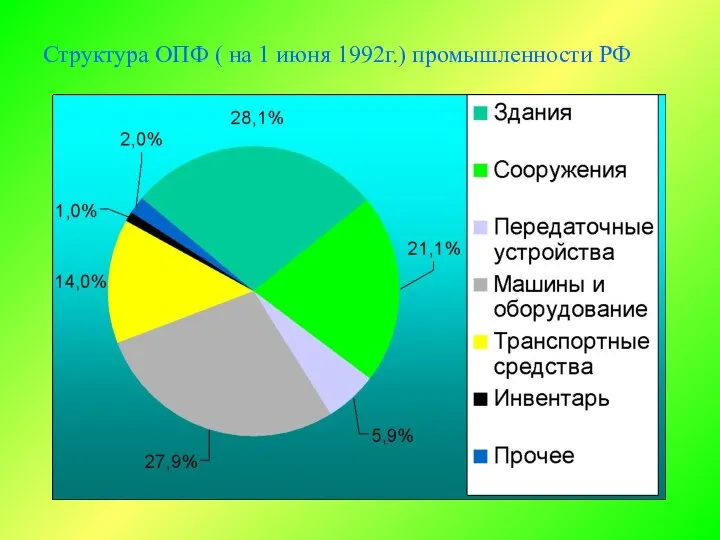

- 14. Структура ОПФ ( на 1 июня 1992г.) промышленности РФ

- 15. Вывод Прогрессивной считается такая структура ОПФ, в которой возрастает удельный вес ее активной части.

- 16. Учет и планирование основных фондов Натуральная форма – это количество машин, их производительность, мощность, размер производственных

- 17. Основные фонды оцениваются по четырем видам стоимости Полная первоначальная стоимость – включает затраты на приобретение, транспортировку

- 18. Износ Физический Моральный Полный износ Частичный износ Износ

- 19. Физический износ – утрата основными фондами своих потребительских свойств в процессе их функционирования или бездействия (коррозия,

- 20. Амортизация С целью накопления денежных средств для обновления ОФ и осуществления капитального ремонта и модернизации оборудования

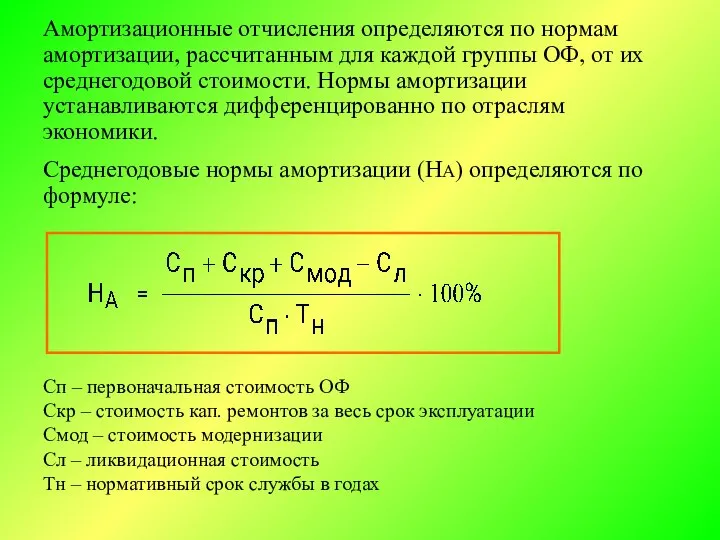

- 21. Амортизационные отчисления определяются по нормам амортизации, рассчитанным для каждой группы ОФ, от их среднегодовой стоимости. Нормы

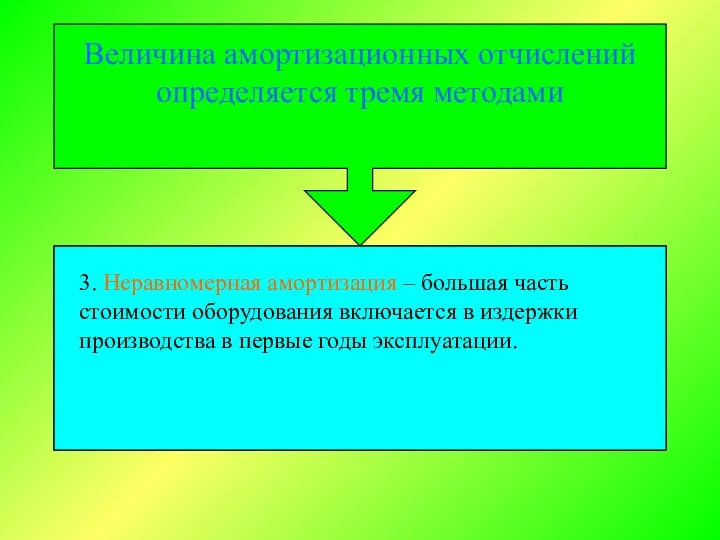

- 22. Величина амортизационных отчислений определяется тремя методами 1. Равномерный метод – равномерный физический и моральный износ ОФ.

- 23. Показатели использования ОПФ Все показатели использования ОПФ объединяются в три группы 2. Показатели интенсивного использования оборудования.

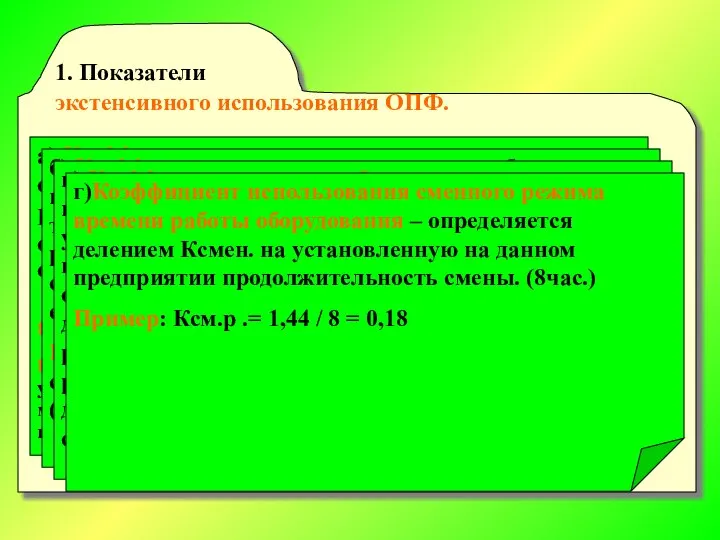

- 24. 1. Показатели экстенсивного использования ОПФ. а) Коэффициент экстенсивного использования оборудования Коэффициент экстенсивности определяется отношением фактического количества

- 25. 2. Показатели интенсивного использования оборудования. Коэффициент интенсивности определяется отношением фактической производительности основного технологического оборудования к его

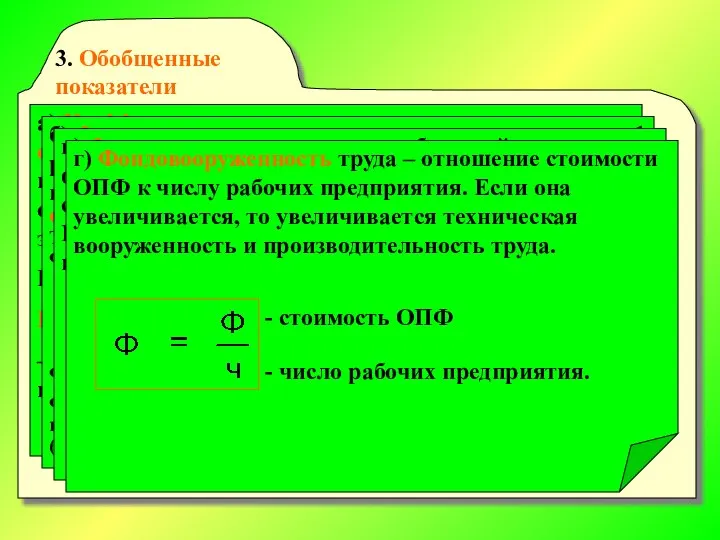

- 26. 3. Обобщенные показатели а) Коэффициент интегрального использования оборудования – произведение коэффициентов интенсивного и экстенсивного использования оборудования

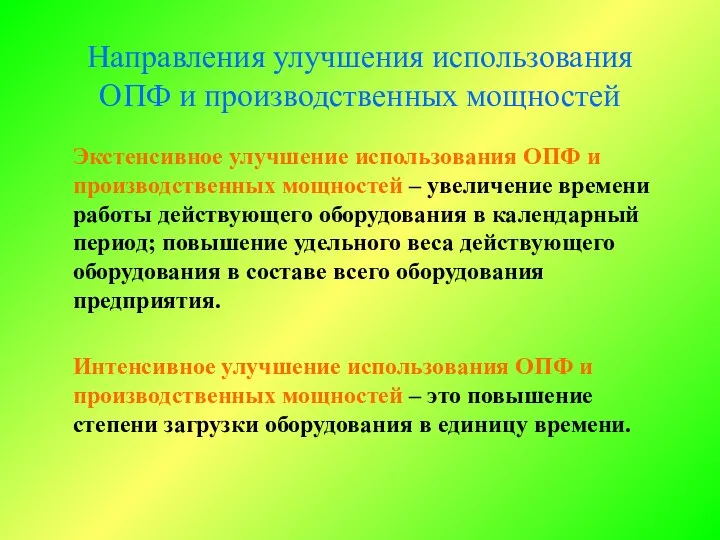

- 27. Направления улучшения использования ОПФ и производственных мощностей Экстенсивное улучшение использования ОПФ и производственных мощностей – увеличение

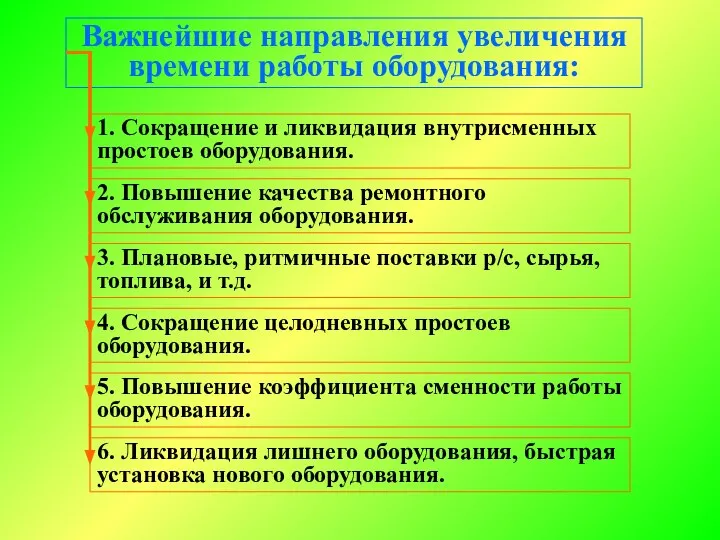

- 28. Важнейшие направления увеличения времени работы оборудования: 1. Сокращение и ликвидация внутрисменных простоев оборудования. 2. Повышение качества

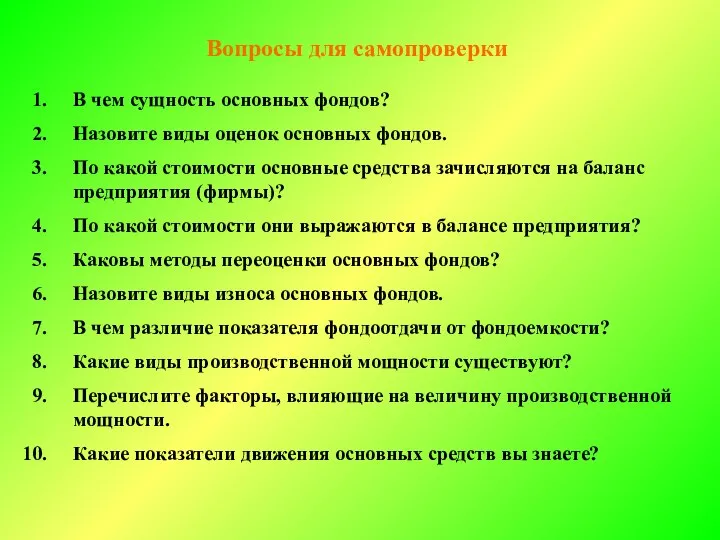

- 29. Вопросы для самопроверки В чем сущность основных фондов? Назовите виды оценок основных фондов. По какой стоимости

- 30. ТЕСТ 1. При зачислении на баланс основные фонды оцениваются:

- 31. ТЕСТ 2. Уровень использования основных производственных фондов характеризуют:

- 32. ТЕСТ 3. Каковы основные источники формирования основных средств предприятия?

- 33. ТЕСТ 4. Что из перечисленного исчерпывающе определяет амортизацию:

- 35. Скачать презентацию

Студент должен:

Знать:

Сущность понятия основные средства предприятия, их назначение и классификацию;

Студент должен:

Знать:

Сущность понятия основные средства предприятия, их назначение и классификацию;

Общие понятия об основном капитале

Факторы производства

природные

материальные

трудовые

финансовые

Важнейшим фактором производства является капитал

Капитал

Средства труда

Деньги

Товар

Общие понятия об основном капитале

Факторы производства

природные

материальные

трудовые

финансовые

Важнейшим фактором производства является капитал

Капитал

Средства труда

Деньги

Товар

Капитал

Основной

Оборотный

- капитал, вложенный в основные средства

- капитал, авансируемый в оборотные средства

Капитал

Основной

Оборотный

- капитал, вложенный в основные средства

- капитал, авансируемый в оборотные средства

Основной капитал (фонды) – это стоимостное выражение средств труда. Единовременно авансированная

Основной капитал (фонды) – это стоимостное выражение средств труда. Единовременно авансированная

Средства труда совместно с предметами труда образуют средства производства

Средства производства =

Средства труда совместно с предметами труда образуют средства производства

Средства производства =

Схема способа производства

Способ производства

Производительные силы

Производственные отношения

Отношения в производстве

Отношения распределения

Отношения обмена

Отношения потребления

Средства

Схема способа производства

Способ производства

Производительные силы

Производственные отношения

Отношения в производстве

Отношения распределения

Отношения обмена

Отношения потребления

Средства

Экономическая сущность основных производственных фондов, их структура и состав

Основные производственные фонды

Экономическая сущность основных производственных фондов, их структура и состав

Основные производственные фонды

1.

Сооружения – это инженерно-строительные объекты, необходимые для осуществления процесса производства и

1.

Сооружения – это инженерно-строительные объекты, необходимые для осуществления процесса производства и

4.

Машины и оборудование:

а)

Силовые машины и оборудование, предназначенные для выработки, преобразования и

4.

Машины и оборудование:

а)

Силовые машины и оборудование, предназначенные для выработки, преобразования и

5.

Инструменты и приспособления, служащие больше года и стоящие более 1 тыс.

5.

Инструменты и приспособления, служащие больше года и стоящие более 1 тыс.

Основные производственные фонды

ОПФ

Активная часть

Пассивная часть

Основные производственные фонды

ОПФ

Активная часть

Пассивная часть

Активная часть обслуживает решающие участки производства и характеризует производственные возможности предприятия

Активная часть обслуживает решающие участки производства и характеризует производственные возможности предприятия

Структура ОПФ ( на 1 июня 1992г.) промышленности РФ

Структура ОПФ ( на 1 июня 1992г.) промышленности РФ

Вывод

Прогрессивной считается такая структура ОПФ, в которой возрастает удельный вес ее

Вывод

Прогрессивной считается такая структура ОПФ, в которой возрастает удельный вес ее

Учет и планирование основных фондов

Натуральная форма – это количество машин, их

Учет и планирование основных фондов

Натуральная форма – это количество машин, их

Основные фонды оцениваются по четырем видам стоимости

Полная первоначальная стоимость – включает

Основные фонды оцениваются по четырем видам стоимости

Полная первоначальная стоимость – включает

Износ

Физический

Моральный

Полный износ

Частичный износ

Износ

Износ

Физический

Моральный

Полный износ

Частичный износ

Износ

Физический износ – утрата основными фондами своих потребительских свойств в процессе

Физический износ – утрата основными фондами своих потребительских свойств в процессе

Амортизация

С целью накопления денежных средств для обновления ОФ и осуществления капитального

Амортизация

С целью накопления денежных средств для обновления ОФ и осуществления капитального

Амортизационные отчисления определяются по нормам амортизации, рассчитанным для каждой группы ОФ,

Амортизационные отчисления определяются по нормам амортизации, рассчитанным для каждой группы ОФ,

Величина амортизационных отчислений определяется тремя методами

1. Равномерный метод – равномерный физический

Величина амортизационных отчислений определяется тремя методами

1. Равномерный метод – равномерный физический

Показатели использования ОПФ

Все показатели использования ОПФ объединяются в три группы

2. Показатели

Показатели использования ОПФ

Все показатели использования ОПФ объединяются в три группы

2. Показатели

1. Показатели

экстенсивного использования ОПФ.

а) Коэффициент экстенсивного использования оборудования

Коэффициент экстенсивности определяется

1. Показатели

экстенсивного использования ОПФ.

а) Коэффициент экстенсивного использования оборудования

Коэффициент экстенсивности определяется

2. Показатели

интенсивного использования оборудования.

Коэффициент интенсивности определяется отношением фактической производительности основного

2. Показатели

интенсивного использования оборудования.

Коэффициент интенсивности определяется отношением фактической производительности основного

3. Обобщенные показатели

а) Коэффициент интегрального использования оборудования – произведение коэффициентов интенсивного

3. Обобщенные показатели

а) Коэффициент интегрального использования оборудования – произведение коэффициентов интенсивного

Направления улучшения использования ОПФ и производственных мощностей

Экстенсивное улучшение использования ОПФ и

Направления улучшения использования ОПФ и производственных мощностей

Экстенсивное улучшение использования ОПФ и

Важнейшие направления увеличения времени работы оборудования:

1. Сокращение и ликвидация внутрисменных простоев

Важнейшие направления увеличения времени работы оборудования:

1. Сокращение и ликвидация внутрисменных простоев

Вопросы для самопроверки

В чем сущность основных фондов?

Назовите виды оценок основных фондов.

По

Вопросы для самопроверки

В чем сущность основных фондов?

Назовите виды оценок основных фондов.

По

ТЕСТ

1. При зачислении на баланс основные фонды оцениваются:

ТЕСТ

1. При зачислении на баланс основные фонды оцениваются:

ТЕСТ

2. Уровень использования основных производственных фондов характеризуют:

ТЕСТ

2. Уровень использования основных производственных фондов характеризуют:

ТЕСТ

3. Каковы основные источники формирования основных средств предприятия?

ТЕСТ

3. Каковы основные источники формирования основных средств предприятия?

ТЕСТ

4. Что из перечисленного исчерпывающе определяет амортизацию:

ТЕСТ

4. Что из перечисленного исчерпывающе определяет амортизацию:

Контрактная система: осуществление закупок

Контрактная система: осуществление закупок Праздник масленица

Праздник масленица Іскерлік қарым-қатынас мәдениеті

Іскерлік қарым-қатынас мәдениеті Г е о г р а ф и я культуры Формирование языков и их влияние на образование этносов и государств.

Г е о г р а ф и я культуры Формирование языков и их влияние на образование этносов и государств. Морфологический контроль в ОФК

Морфологический контроль в ОФК Основные показатели безотказности

Основные показатели безотказности Понятие, назначение и реализация принципов уголовного процесса, регулируемых ст.6.1-11 УПК РФ Подготовила: Бочарова Е.М. Группа: Ю

Понятие, назначение и реализация принципов уголовного процесса, регулируемых ст.6.1-11 УПК РФ Подготовила: Бочарова Е.М. Группа: Ю Бухгалтерский баланс ОАО «РЖД»

Бухгалтерский баланс ОАО «РЖД» Готическое искусство средневековья

Готическое искусство средневековья  Реконструкция исторически ценной территории города

Реконструкция исторически ценной территории города Алгоритмы. Определение алгоритма

Алгоритмы. Определение алгоритма игровые технологии как средство развития познавательных интересов младших школьников Работу выполнила учитель начальных класс

игровые технологии как средство развития познавательных интересов младших школьников Работу выполнила учитель начальных класс Стили речи

Стили речи Ак шараптар

Ак шараптар Определение перемещений сечений стержневых систем

Определение перемещений сечений стержневых систем Загальна характеристика стратегії Гордей О.Д.

Загальна характеристика стратегії Гордей О.Д. Наружное устройство православного храма

Наружное устройство православного храма Искусство Японии

Искусство Японии Слайс-формы бумагопластики

Слайс-формы бумагопластики  Пташников Иван советский белорусский писатель

Пташников Иван советский белорусский писатель Презентация на тему: Инжиниринг Выполнил: ученик 11а класса Журавлев Данил

Презентация на тему: Инжиниринг Выполнил: ученик 11а класса Журавлев Данил  Фигуры. Начальная расстановка фигур

Фигуры. Начальная расстановка фигур Профилактика плоскостопия у детей подготовительной группы

Профилактика плоскостопия у детей подготовительной группы Теоретико-правовые основы международной системы ПОД/ФТ (противодействие отмыванию доходов и финансированию терроризма)

Теоретико-правовые основы международной системы ПОД/ФТ (противодействие отмыванию доходов и финансированию терроризма) Компания GreenTrees. Продажи искусственных ёлок

Компания GreenTrees. Продажи искусственных ёлок Путешествие в мир иллюстраций. Над проектом работала Ученица художественно-графического факультета, 3 курса, группы «А» Стеклян

Путешествие в мир иллюстраций. Над проектом работала Ученица художественно-графического факультета, 3 курса, группы «А» Стеклян Работа со строками. Строки класса String и StringBuilder

Работа со строками. Строки класса String и StringBuilder Исторические этапы развития коммуникаций. Общинная коммуникационная система

Исторические этапы развития коммуникаций. Общинная коммуникационная система