- Фінансова звітність та її зміст

Содержание

- 2. План Загальні вимоги до подання інформації в фінансових звітах Елементи та компоненти фінансової звітності Зміст, структура

- 3. 1. Загальні вимоги до подання інформації в фінансових звітах

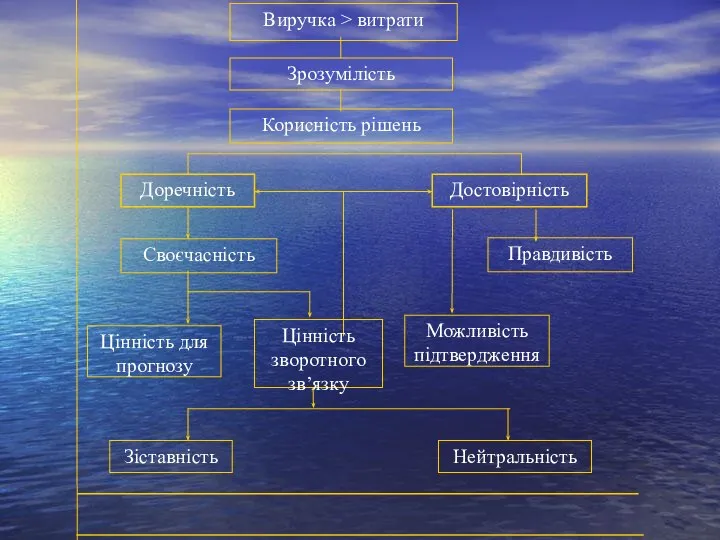

- 4. якісні характеристики інформації – це атрибути облікової інформації, що мають тенденцію збільшувати її корисність. Вони повинні

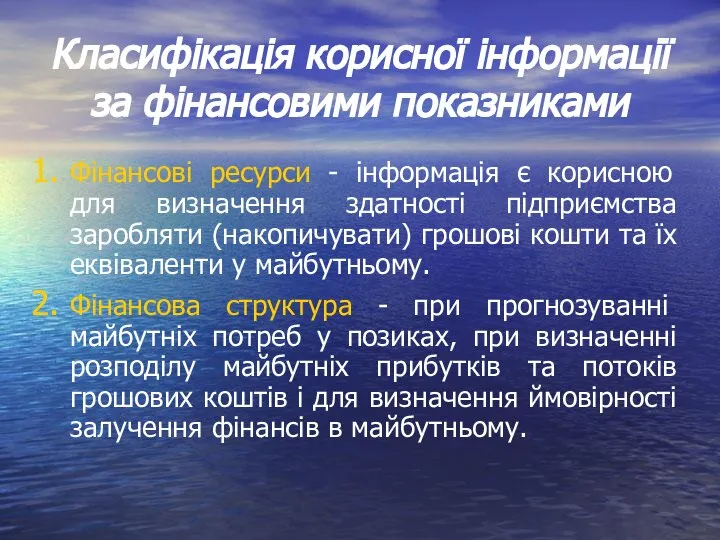

- 5. Класифікація корисної інформації за фінансовими показниками Фінансові ресурси - інформація є корисною для визначення здатності підприємства

- 6. 3. Платоспроможність та ліквідність - для прогнозування спроможності підприємства вчасно виконувати свої зобов’язання. Ліквідність стосується наявності

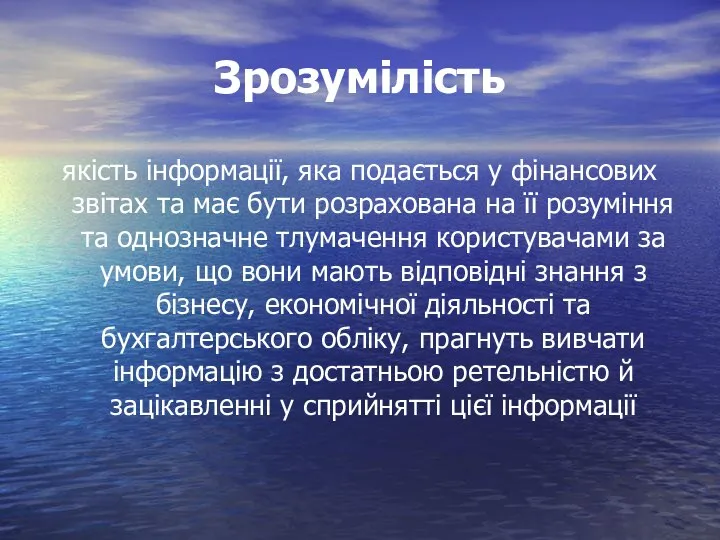

- 8. Зрозумілість якість інформації, яка подається у фінансових звітах та має бути розрахована на її розуміння та

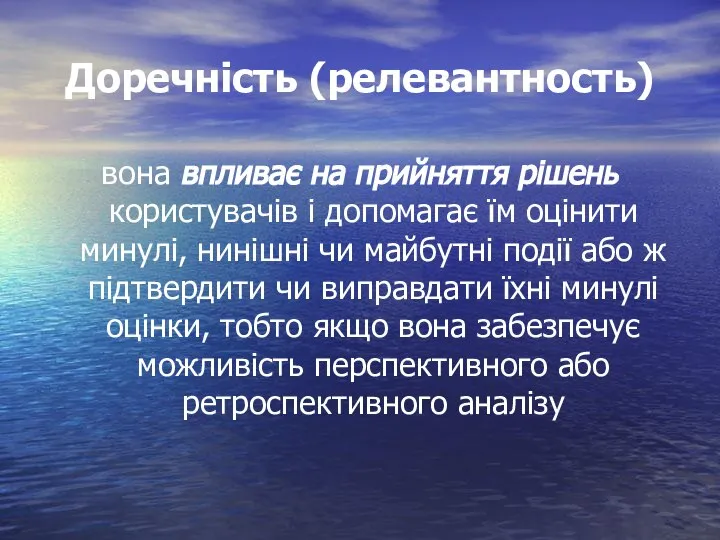

- 9. Доречність (релевантность) вона впливає на прийняття рішень користувачів і допомагає їм оцінити минулі, нинішні чи майбутні

- 10. своєчасністю, що передбачає вчасне надходження інформації. Достовірна інформація втрачає сенс, якщо вона надана користувачам з запізненням.

- 11. Достовірність Інформація є достовірною, якщо вона вільна від суттєвих помилок або упередженості оцінок і правдиво відображає

- 12. Правдиве подання Щоб бути достовірною, інформація повинна правдиво відображати операції та інші події, що вона розкриває

- 13. Повнота Щоб бути достовірної, інформація у фінансових звітах повинна в повному обсязі відображатися в межах суттєвості

- 14. Нейтральність Щоб бути достовірної, інформація у фінансових звітах має бути нейтральною, тобто вільною від упередженості

- 15. Зіставність Зіставність є одним із найбільш важливих інструментів аналізу при прийнятті рішень. Концептуальна основа складання і

- 16. Суттєвість інформації Інформація є суттєвою, якщо її пропуск або неправильне відображення може вплинути на економічні рішення

- 17. Обмеженнями доречності та достовірності інформації виступають: Співвідношення вигоди і витрат. Вигоди, які можна одержати від використання

- 18. Якісні характеристики бухгалтерської інформації різних країн

- 19. 2. Елементи та компоненти фінансової звітності.

- 20. Концептуальна основа МСБО виділяє такі елементи фінансової звітності: 1. Активи 2. Власний Капітал 3. Зобов'язання 4.

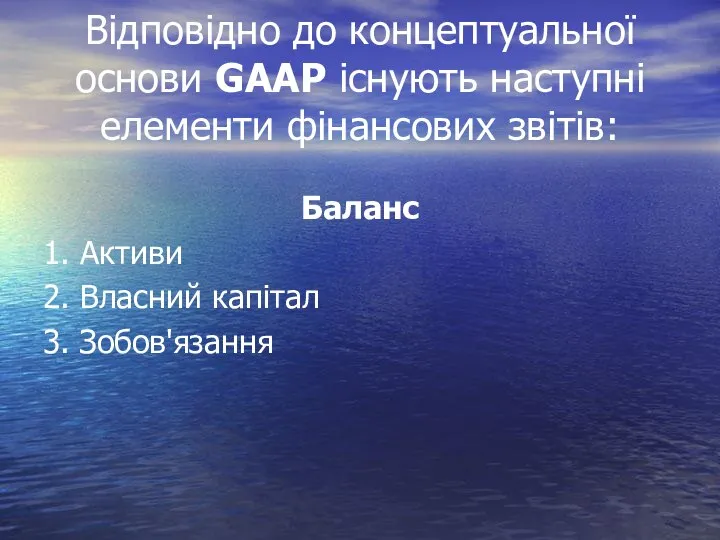

- 21. Відповідно до концептуальної основи GААP існують наступні елементи фінансових звітів: Баланс 1. Активи 2. Власний капітал

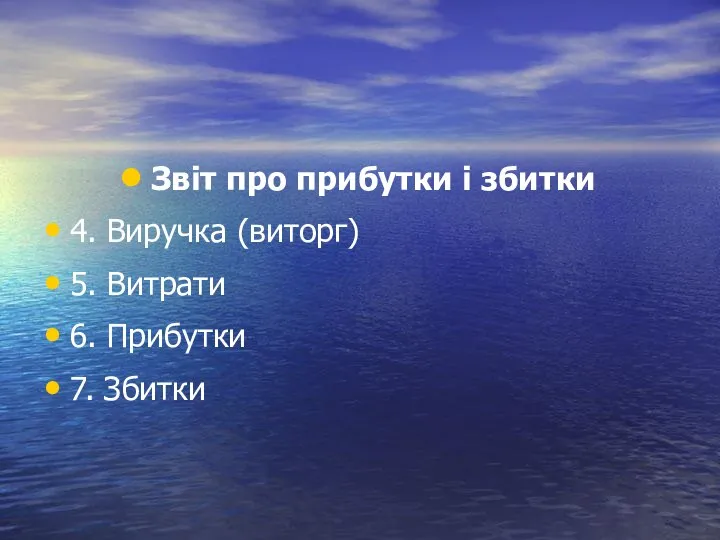

- 22. Звіт про прибутки і збитки 4. Виручка (виторг) 5. Витрати 6. Прибутки 7. Збитки

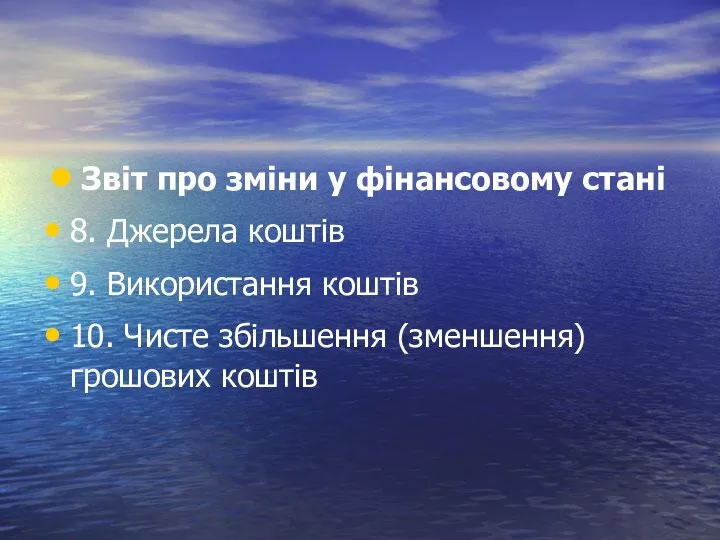

- 23. Звіт про зміни у фінансовому стані 8. Джерела коштів 9. Використання коштів 10. Чисте збільшення (зменшення)

- 24. Активи - ресурси, контрольовані підприємством в результаті минулих подій, використання яких як очікується призведе до отримання

- 25. Зобов'язання – це теперішня заборгованість підприємства, яка виникає внаслідок минулих подій і погашення якої в майбутньому,

- 26. Власний капітал - це залишкова частка в активах підприємства після вирахування всіх його зобов'язань (чисті активи).

- 27. Доходи - збільшення економічних вигод у вигляді надходження чи збільшення корисності активів або зменшення зобов'язань, які

- 28. Витрати - це зменшення економічних вигід протягом облікового періоду у вигляді вибуття чи амортизації активів або

- 29. Повний комплект фінансових звітів містить такі компоненти: а) баланс; б) звіт про прибутки та збитки; в)

- 30. 3. Зміст, структура та форми бухгалтерського балансу

- 31. Баланс - звіт про фінансовий стан підприємства, в якому відображаються його активи, зобов'язання, власний капітал на

- 32. Фундаментальна формула балансу: А = З + К

- 33. У міжнародній практиці існує 2 основні форми балансу: - форма рахунку (А і П горизонтальна); -

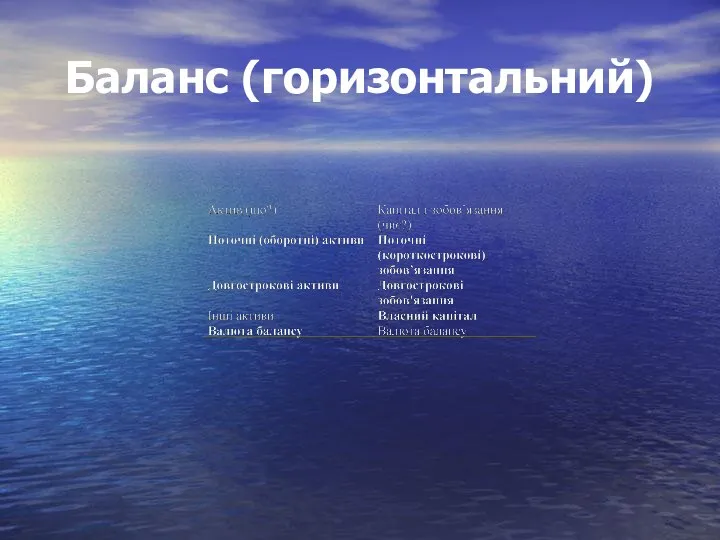

- 34. Баланс (горизонтальний)

- 35. Нерозподілений прибуток = Прибутки - Дивіденди

- 36. 4. Звіт про прибутки та збитки (ЗПЗ): його призначення й зміст Виручка – Витрати = Прибуток

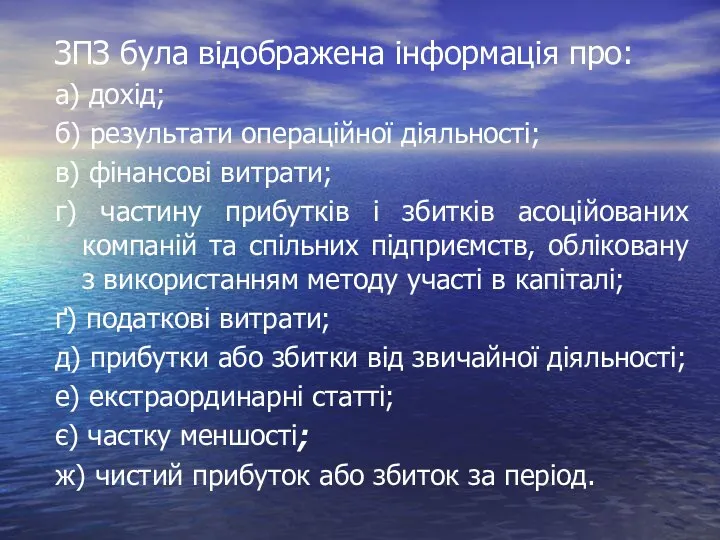

- 37. ЗПЗ була відображена інформація про: а) дохід; б) результати операційної діяльності; в) фінансові витрати; г) частину

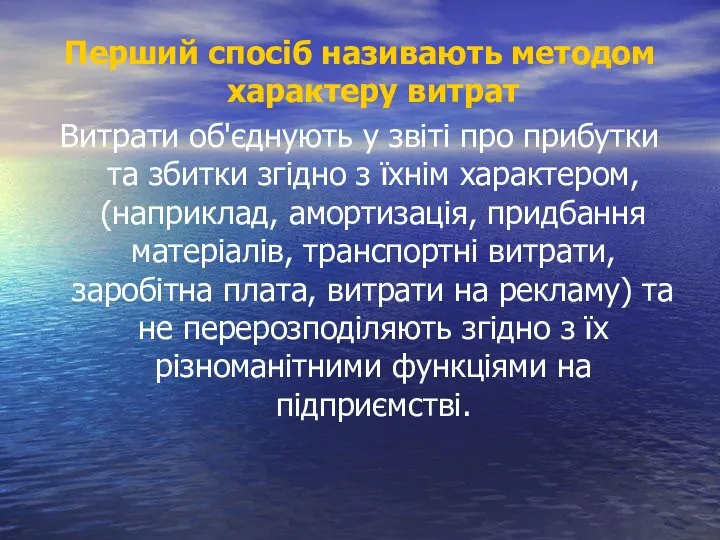

- 38. Перший спосіб називають методом характеру витрат Витрати об'єднують у звіті про прибутки та збитки згідно з

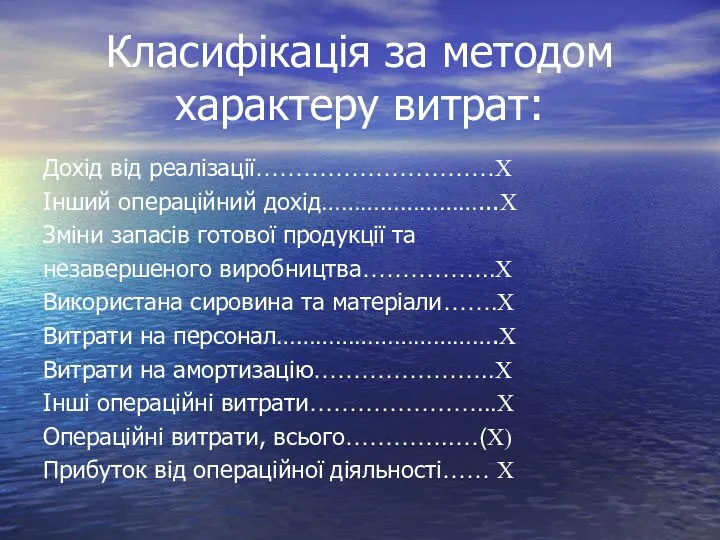

- 39. Класифікація за методом характеру витрат: Дохід від реалізації…………………………X Інший операційний дохід……………………...X Зміни запасів готової продукції та

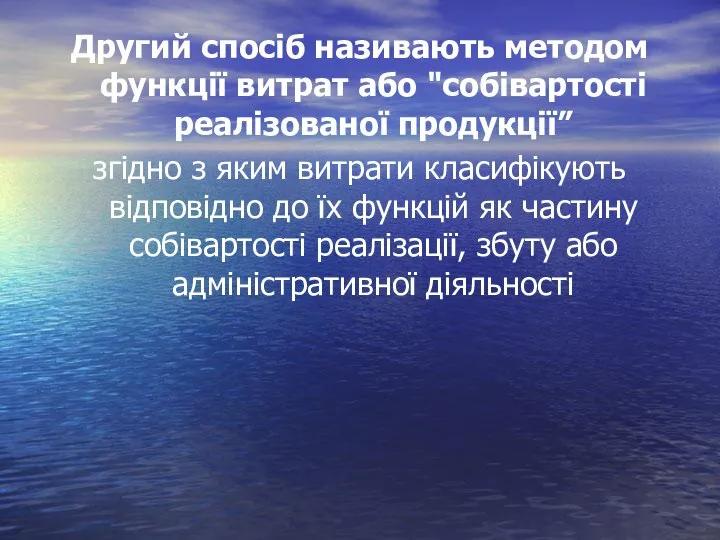

- 40. Другий спосіб називають методом функції витрат або "собівартості реалізованої продукції” згідно з яким витрати класифікують відповідно

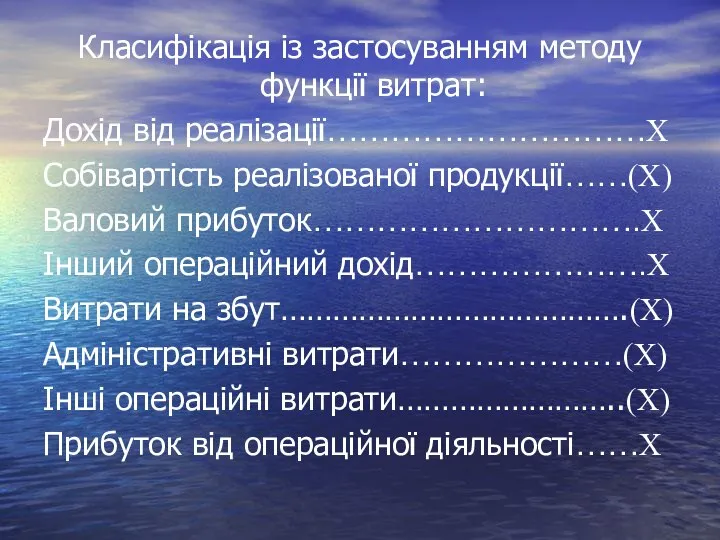

- 41. Класифікація із застосуванням методу функції витрат: Дохід від реалізації…………………………X Собівартість реалізованої продукції……(X) Валовий прибуток………………………….X Інший операційний

- 42. 5. Призначення та методика складання звіту про рух грошових коштів

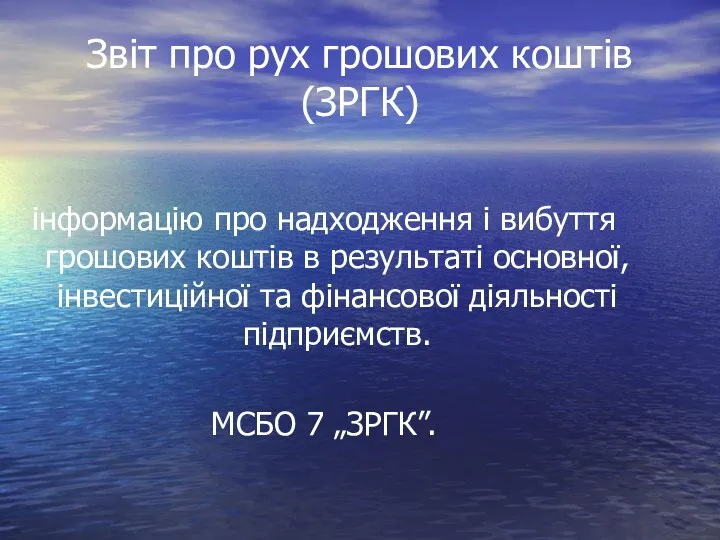

- 43. Звіт про рух грошових коштів (ЗРГК) інформацію про надходження і вибуття грошових коштів в результаті основної,

- 44. Це дає можливість оцінювати фінансові вкладення, що у майбутньому дозволяє нарощувати прибуток, а також простежити за

- 45. Еквіваленти ГК - це короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у готівку та яким притаманним

- 46. Узагальнена форма ЗРГК має такі статті: Грошові кошти від операційної діяльності. Чистий приток і відтік грошових

- 47. Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною

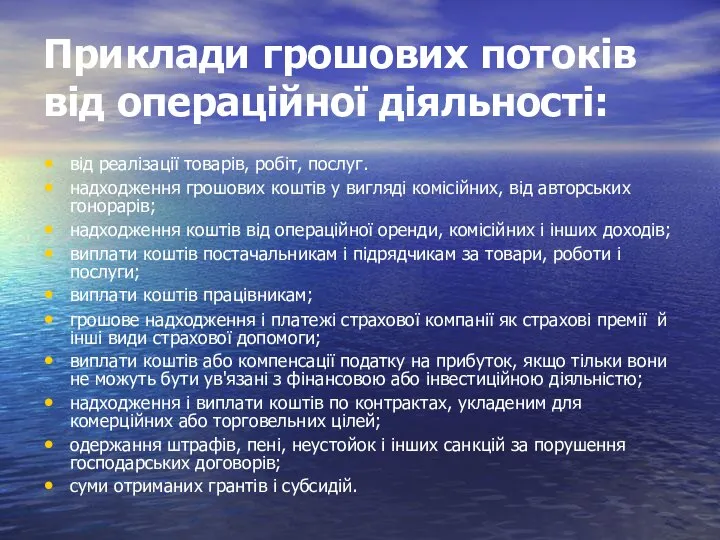

- 48. Приклади грошових потоків від операційної діяльності: від реалізації товарів, робіт, послуг. надходження грошових коштів у вигляді

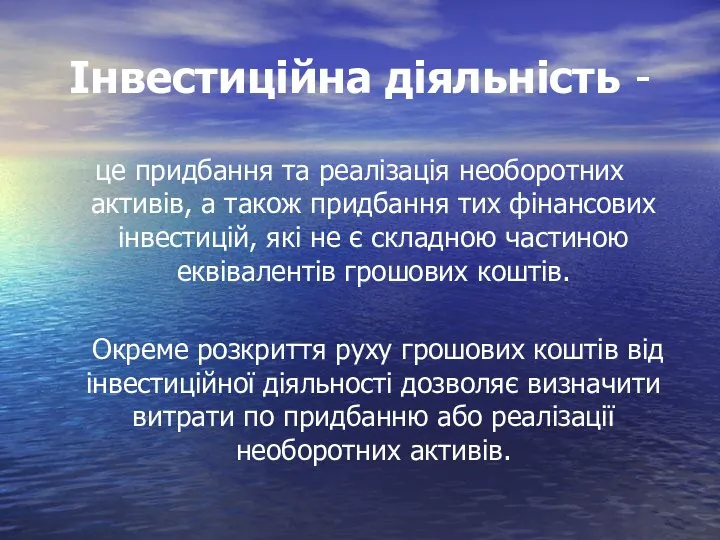

- 49. Інвестиційна діяльність - це придбання та реалізація необоротних активів, а також придбання тих фінансових інвестицій, які

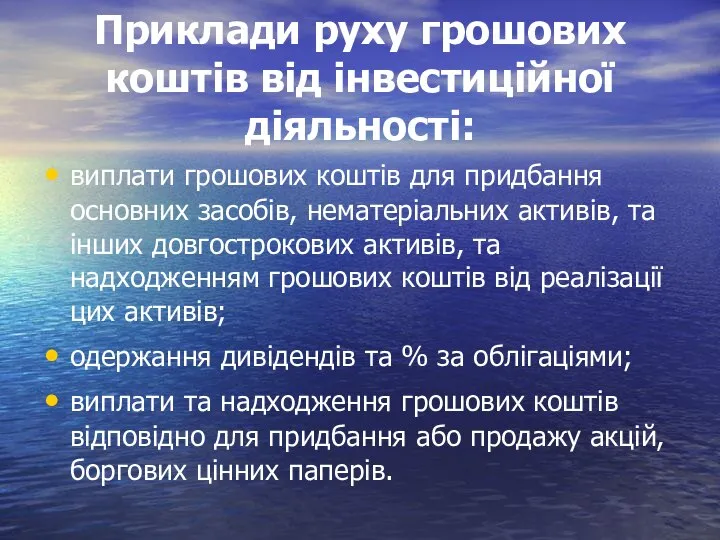

- 50. Приклади руху грошових коштів від інвестиційної діяльності: виплати грошових коштів для придбання основних засобів, нематеріальних активів,

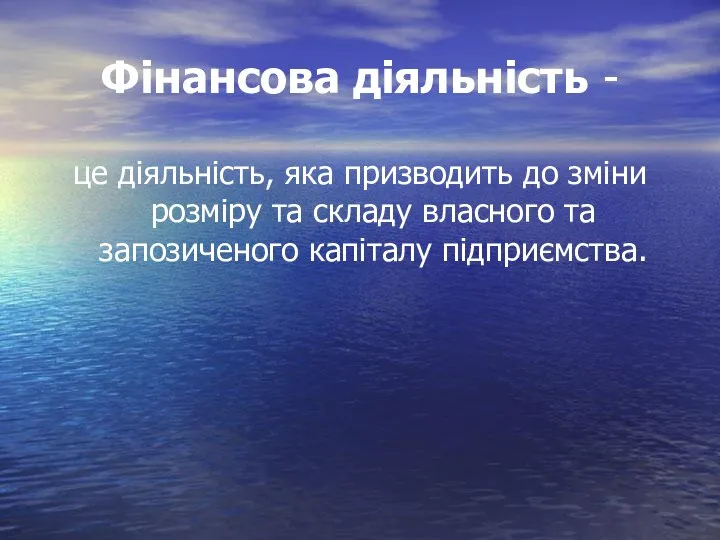

- 51. Фінансова діяльність - це діяльність, яка призводить до зміни розміру та складу власного та запозиченого капіталу

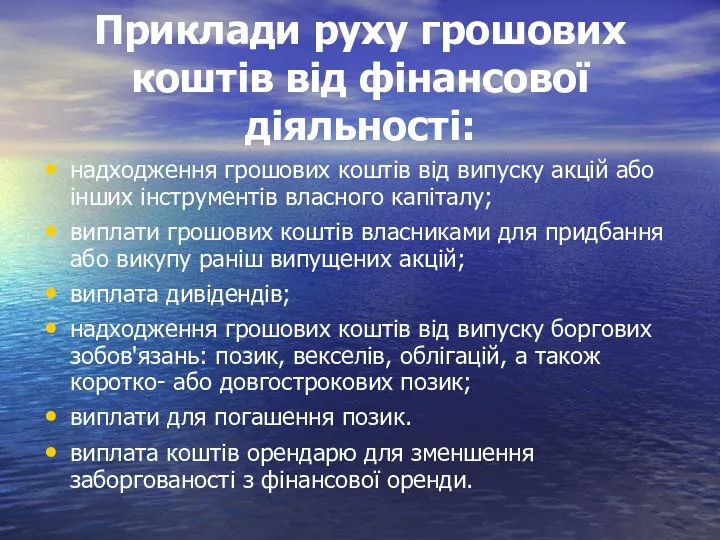

- 52. Приклади руху грошових коштів від фінансової діяльності: надходження грошових коштів від випуску акцій або інших інструментів

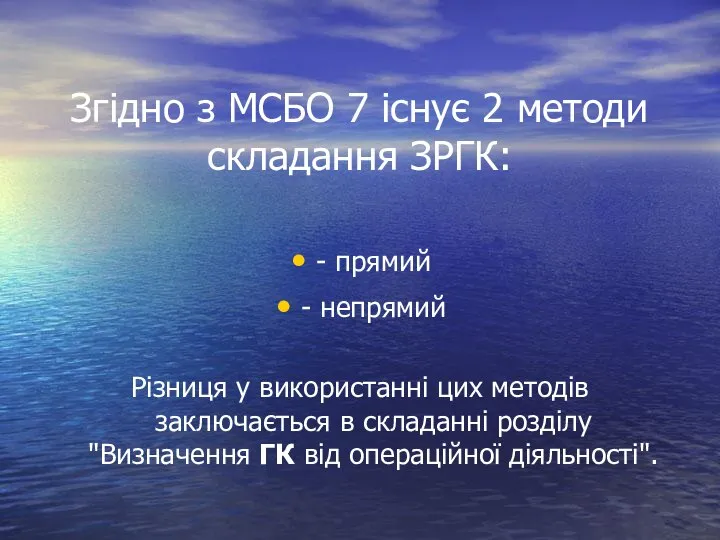

- 53. Згідно з МСБО 7 існує 2 методи складання ЗРГК: - прямий - непрямий Різниця у використанні

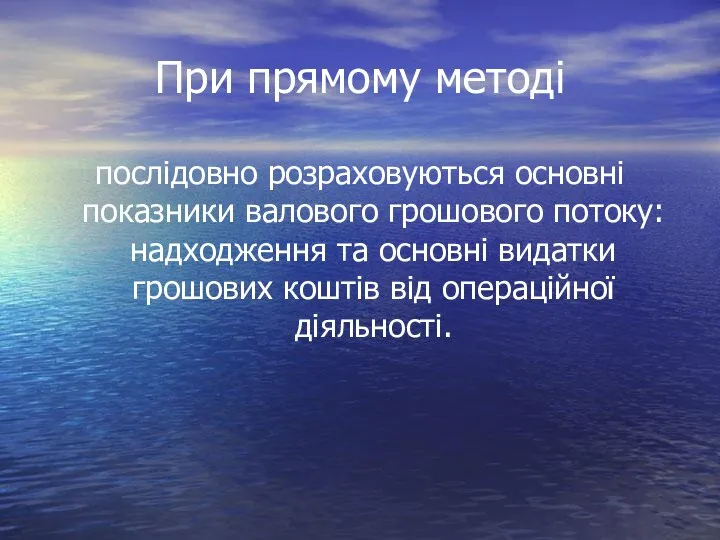

- 54. При прямому методі послідовно розраховуються основні показники валового грошового потоку: надходження та основні видатки грошових коштів

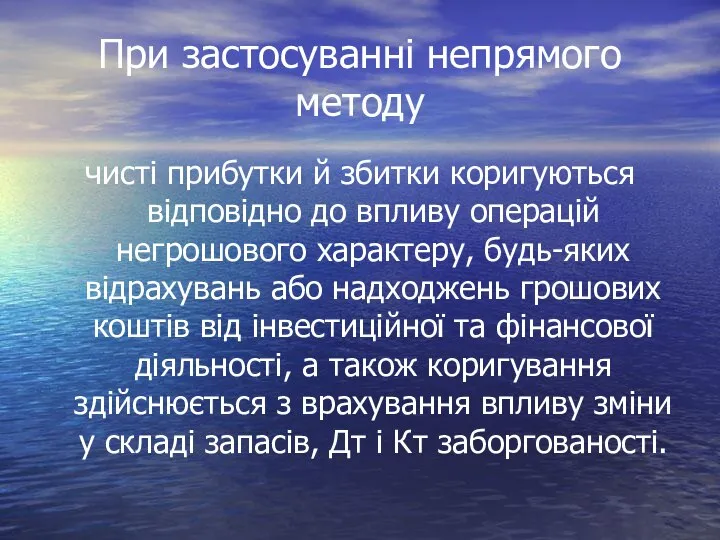

- 55. При застосуванні непрямого методу чисті прибутки й збитки коригуються відповідно до впливу операцій негрошового характеру, будь-яких

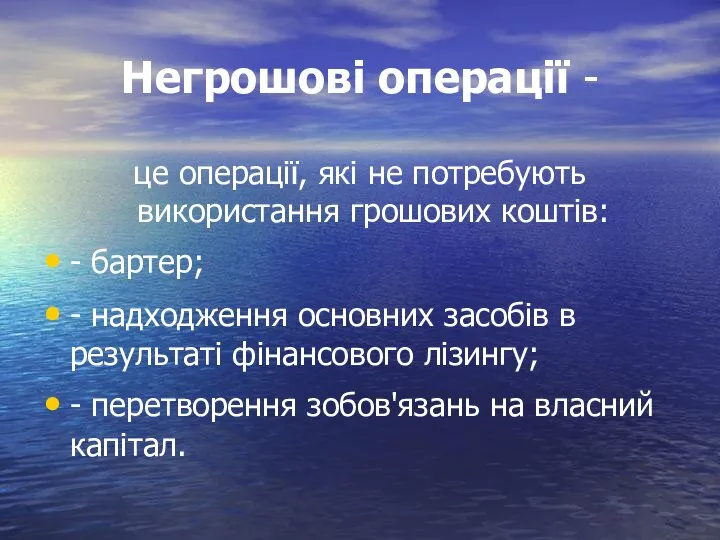

- 56. Негрошові операції - це операції, які не потребують використання грошових коштів: - бартер; - надходження основних

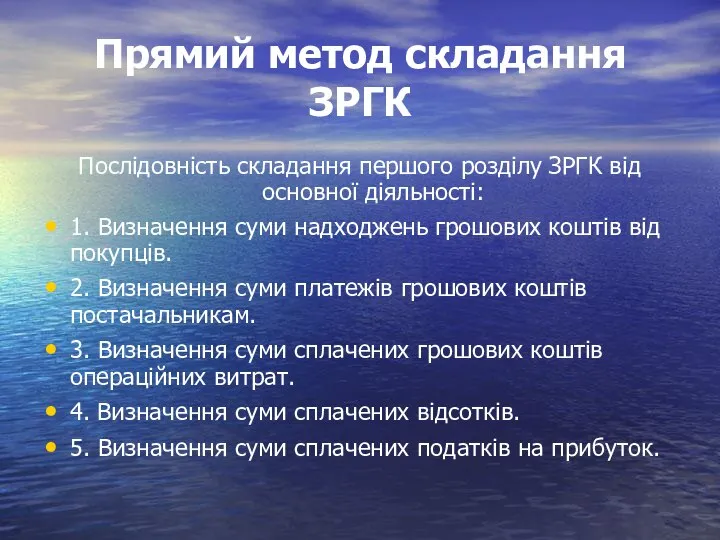

- 57. Прямий метод складання ЗРГК Послідовність складання першого розділу ЗРГК від основної діяльності: 1. Визначення суми надходжень

- 58. Непрямий метод

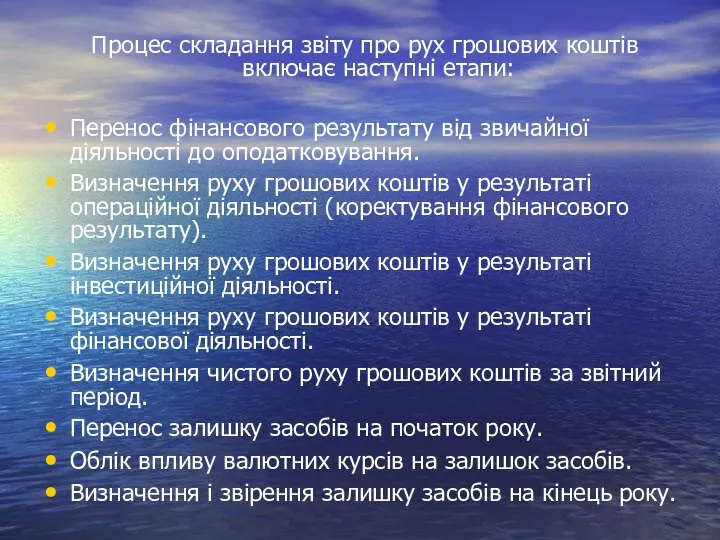

- 59. Процес складання звіту про рух грошових коштів включає наступні етапи: Перенос фінансового результату від звичайної діяльності

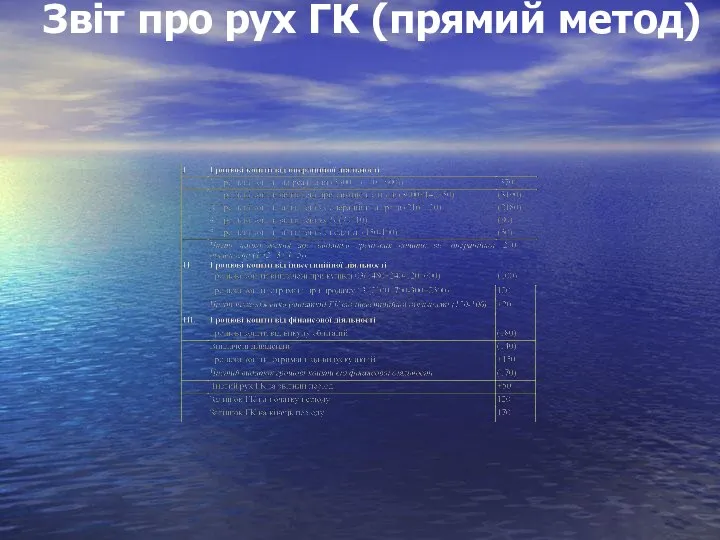

- 60. Звіт про рух ГК (прямий метод)

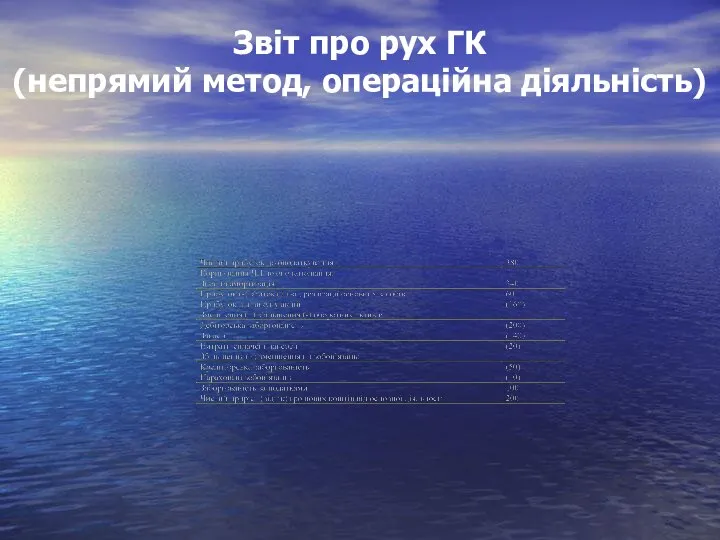

- 61. Звіт про рух ГК (непрямий метод, операційна діяльність)

- 62. 6. Призначення та методика складання звіту про зміни у власному капіталі

- 63. Звіт про зміни в капіталі (Statement of changes in shareholders' equity) надає інформацію про зміни у

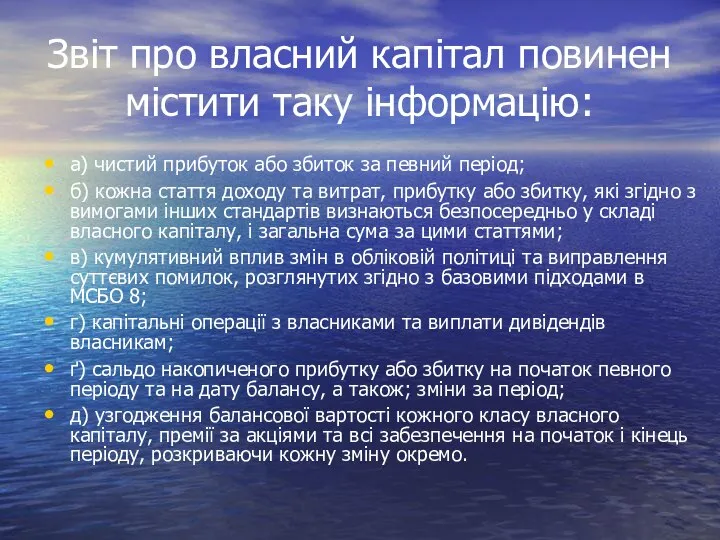

- 64. Звіт про власний капітал повинен містити таку інформацію: а) чистий прибуток або збиток за певний період;

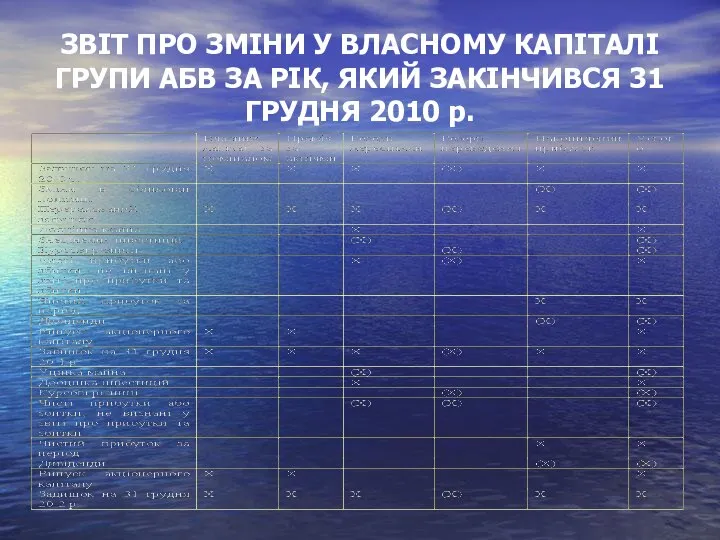

- 65. ЗВІТ ПРО ЗМІНИ У ВЛАСНОМУ КАПІТАЛІ ГРУПИ АБВ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2010 р.

- 66. 7. Примітки до фінансових звітів

- 67. У примітках до фінансових звітів підприємства слід: а) подавати інформацію про основу складання фінансових звітів і

- 68. Примітки до фінансових звітів слід подавати систематично. До кожної статті балансу, звіту про прибутки та збитки

- 70. Скачать презентацию

План

Загальні вимоги до подання інформації в фінансових звітах

Елементи та компоненти фінансової

План

Загальні вимоги до подання інформації в фінансових звітах

Елементи та компоненти фінансової

1. Загальні вимоги до подання інформації в фінансових звітах

1. Загальні вимоги до подання інформації в фінансових звітах

якісні характеристики інформації –

це атрибути облікової інформації, що мають тенденцію

якісні характеристики інформації –

це атрибути облікової інформації, що мають тенденцію

Класифікація корисної інформації за фінансовими показниками

Фінансові ресурси - інформація є

Класифікація корисної інформації за фінансовими показниками

Фінансові ресурси - інформація є

3. Платоспроможність та ліквідність - для прогнозування спроможності підприємства вчасно виконувати

3. Платоспроможність та ліквідність - для прогнозування спроможності підприємства вчасно виконувати

Зрозумілість

якість інформації, яка подається у фінансових звітах та має бути

Зрозумілість

якість інформації, яка подається у фінансових звітах та має бути

Доречність (релевантность)

вона впливає на прийняття рішень користувачів і допомагає їм

Доречність (релевантность)

вона впливає на прийняття рішень користувачів і допомагає їм

своєчасністю, що передбачає вчасне надходження інформації. Достовірна інформація втрачає сенс, якщо

своєчасністю, що передбачає вчасне надходження інформації. Достовірна інформація втрачає сенс, якщо

Достовірність

Інформація є достовірною, якщо вона вільна від суттєвих помилок або

Достовірність

Інформація є достовірною, якщо вона вільна від суттєвих помилок або

Правдиве подання

Щоб бути достовірною, інформація повинна правдиво відображати операції та

Правдиве подання

Щоб бути достовірною, інформація повинна правдиво відображати операції та

Повнота

Щоб бути достовірної, інформація у фінансових звітах повинна в повному

Повнота

Щоб бути достовірної, інформація у фінансових звітах повинна в повному

Нейтральність

Щоб бути достовірної, інформація у фінансових звітах має бути нейтральною,

Нейтральність

Щоб бути достовірної, інформація у фінансових звітах має бути нейтральною,

Зіставність

Зіставність є одним із найбільш важливих інструментів аналізу при прийнятті

Зіставність

Зіставність є одним із найбільш важливих інструментів аналізу при прийнятті

Суттєвість інформації

Інформація є суттєвою, якщо її пропуск або неправильне відображення

Суттєвість інформації

Інформація є суттєвою, якщо її пропуск або неправильне відображення

Обмеженнями доречності та достовірності інформації виступають:

Співвідношення вигоди і витрат. Вигоди, які

Обмеженнями доречності та достовірності інформації виступають:

Співвідношення вигоди і витрат. Вигоди, які

Якісні характеристики бухгалтерської інформації різних країн

Якісні характеристики бухгалтерської інформації різних країн

2. Елементи та компоненти фінансової звітності.

2. Елементи та компоненти фінансової звітності.

Концептуальна основа МСБО виділяє такі елементи фінансової звітності:

1. Активи

2. Власний

Концептуальна основа МСБО виділяє такі елементи фінансової звітності:

1. Активи

2. Власний

Відповідно до концептуальної основи GААP існують наступні елементи фінансових звітів:

Баланс

1.

Відповідно до концептуальної основи GААP існують наступні елементи фінансових звітів:

Баланс

1.

Звіт про прибутки і збитки

4. Виручка (виторг)

5. Витрати

6. Прибутки

7. Збитки

Звіт про прибутки і збитки

4. Виручка (виторг)

5. Витрати

6. Прибутки

7. Збитки

Звіт про зміни у фінансовому стані

8. Джерела коштів

9. Використання коштів

10. Чисте

Звіт про зміни у фінансовому стані

8. Джерела коштів

9. Використання коштів

10. Чисте

Активи -

ресурси, контрольовані підприємством в результаті минулих подій, використання яких як

Активи -

ресурси, контрольовані підприємством в результаті минулих подій, використання яких як

Зобов'язання –

це теперішня заборгованість підприємства, яка виникає внаслідок минулих подій

Зобов'язання –

це теперішня заборгованість підприємства, яка виникає внаслідок минулих подій

Власний капітал -

це залишкова частка в активах підприємства після вирахування

Власний капітал -

це залишкова частка в активах підприємства після вирахування

Доходи -

збільшення економічних вигод у вигляді надходження чи збільшення корисності

Доходи -

збільшення економічних вигод у вигляді надходження чи збільшення корисності

Витрати -

це зменшення економічних вигід протягом облікового періоду у вигляді вибуття

Витрати -

це зменшення економічних вигід протягом облікового періоду у вигляді вибуття

Повний комплект фінансових звітів містить такі компоненти:

а) баланс;

б) звіт

Повний комплект фінансових звітів містить такі компоненти:

а) баланс;

б) звіт

3. Зміст, структура та форми бухгалтерського балансу

3. Зміст, структура та форми бухгалтерського балансу

Баланс -

звіт про фінансовий стан підприємства, в якому відображаються його активи,

Баланс -

звіт про фінансовий стан підприємства, в якому відображаються його активи,

Фундаментальна формула балансу: А = З + К

Фундаментальна формула балансу: А = З + К

У міжнародній практиці існує 2 основні форми балансу:

- форма рахунку (А

- форма рахунку (А

Баланс (горизонтальний)

Баланс (горизонтальний)

Нерозподілений прибуток = Прибутки - Дивіденди

Нерозподілений прибуток = Прибутки - Дивіденди

4. Звіт про прибутки та збитки (ЗПЗ): його призначення й зміст

Виручка

4. Звіт про прибутки та збитки (ЗПЗ): його призначення й зміст

Виручка

ЗПЗ була відображена інформація про:

а) дохід;

б) результати операційної діяльності;

в) фінансові витрати;

г)

ЗПЗ була відображена інформація про:

а) дохід;

б) результати операційної діяльності;

в) фінансові витрати;

г)

Перший спосіб називають методом характеру витрат

Витрати об'єднують у звіті про прибутки

Перший спосіб називають методом характеру витрат

Витрати об'єднують у звіті про прибутки

Класифікація за методом характеру витрат:

Дохід від реалізації…………………………X

Інший операційний дохід……………………...X

Зміни запасів

Класифікація за методом характеру витрат:

Дохід від реалізації…………………………X

Інший операційний дохід……………………...X

Зміни запасів

Другий спосіб називають методом функції витрат або "собівартості реалізованої продукції”

згідно з

Другий спосіб називають методом функції витрат або "собівартості реалізованої продукції”

згідно з

Класифікація із застосуванням методу функції витрат:

Дохід від реалізації…………………………X

Собівартість реалізованої продукції……(X)

Валовий прибуток………………………….X

Інший

Класифікація із застосуванням методу функції витрат:

Дохід від реалізації…………………………X

Собівартість реалізованої продукції……(X)

Валовий прибуток………………………….X

Інший

5. Призначення та методика складання звіту про рух грошових коштів

5. Призначення та методика складання звіту про рух грошових коштів

Звіт про рух грошових коштів (ЗРГК)

інформацію про надходження і вибуття

Звіт про рух грошових коштів (ЗРГК)

інформацію про надходження і вибуття

Це дає можливість оцінювати фінансові вкладення, що у майбутньому дозволяє нарощувати

Це дає можливість оцінювати фінансові вкладення, що у майбутньому дозволяє нарощувати

Еквіваленти ГК -

це короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у

Еквіваленти ГК -

це короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у

Узагальнена форма ЗРГК має такі статті:

Грошові кошти від операційної діяльності.

Узагальнена форма ЗРГК має такі статті:

Грошові кошти від операційної діяльності.

Операційна діяльність -

це основна діяльність підприємства, а також інші види діяльності,

Операційна діяльність -

це основна діяльність підприємства, а також інші види діяльності,

Приклади грошових потоків від операційної діяльності:

від реалізації товарів, робіт, послуг.

надходження грошових

Приклади грошових потоків від операційної діяльності:

від реалізації товарів, робіт, послуг.

надходження грошових

Інвестиційна діяльність -

це придбання та реалізація необоротних активів, а також

Інвестиційна діяльність -

це придбання та реалізація необоротних активів, а також

Приклади руху грошових коштів від інвестиційної діяльності:

виплати грошових коштів для

Приклади руху грошових коштів від інвестиційної діяльності:

виплати грошових коштів для

Фінансова діяльність -

це діяльність, яка призводить до зміни розміру та

Фінансова діяльність -

це діяльність, яка призводить до зміни розміру та

Приклади руху грошових коштів від фінансової діяльності:

надходження грошових коштів від

Приклади руху грошових коштів від фінансової діяльності:

надходження грошових коштів від

Згідно з МСБО 7 існує 2 методи складання ЗРГК:

- прямий

- непрямий

Різниця

Згідно з МСБО 7 існує 2 методи складання ЗРГК:

- прямий

- непрямий

Різниця

При прямому методі

послідовно розраховуються основні показники валового грошового потоку: надходження

При прямому методі

послідовно розраховуються основні показники валового грошового потоку: надходження

При застосуванні непрямого методу

чисті прибутки й збитки коригуються відповідно до

При застосуванні непрямого методу

чисті прибутки й збитки коригуються відповідно до

Негрошові операції -

це операції, які не потребують використання грошових коштів:

- бартер;

-

Негрошові операції -

це операції, які не потребують використання грошових коштів:

- бартер;

-

Прямий метод складання ЗРГК

Послідовність складання першого розділу ЗРГК від основної діяльності:

1.

Прямий метод складання ЗРГК

Послідовність складання першого розділу ЗРГК від основної діяльності:

1.

Непрямий метод

Непрямий метод

Процес складання звіту про рух грошових коштів включає наступні етапи:

Перенос фінансового

Процес складання звіту про рух грошових коштів включає наступні етапи:

Перенос фінансового

Звіт про рух ГК (прямий метод)

Звіт про рух ГК (прямий метод)

Звіт про рух ГК

(непрямий метод, операційна діяльність)

Звіт про рух ГК

(непрямий метод, операційна діяльність)

6. Призначення та методика складання звіту про зміни у власному капіталі

6. Призначення та методика складання звіту про зміни у власному капіталі

Звіт про зміни в капіталі (Statement of changes in shareholders' equity)

Звіт про зміни в капіталі (Statement of changes in shareholders' equity)

Звіт про власний капітал повинен містити таку інформацію:

а) чистий прибуток або

Звіт про власний капітал повинен містити таку інформацію:

а) чистий прибуток або

ЗВІТ ПРО ЗМІНИ У ВЛАСНОМУ КАПІТАЛІ ГРУПИ АБВ ЗА РІК, ЯКИЙ

ЗВІТ ПРО ЗМІНИ У ВЛАСНОМУ КАПІТАЛІ ГРУПИ АБВ ЗА РІК, ЯКИЙ

7. Примітки до фінансових звітів

7. Примітки до фінансових звітів

У примітках до фінансових звітів підприємства слід:

а) подавати інформацію про основу

У примітках до фінансових звітів підприємства слід:

а) подавати інформацію про основу

Примітки до фінансових звітів слід подавати систематично. До кожної статті балансу,

Примітки до фінансових звітів слід подавати систематично. До кожної статті балансу,

Ringvorlesung Linguistik. Geschichte Eine. Einführung in sprachwissenschaftliche Theorien

Ringvorlesung Linguistik. Geschichte Eine. Einführung in sprachwissenschaftliche Theorien Системы электронного документооборота

Системы электронного документооборота Политический терроризм как угроза современному обществу

Политический терроризм как угроза современному обществу Музеи и галереи Красноярского края

Музеи и галереи Красноярского края Налог на прибыль оценщики

Налог на прибыль оценщики Организация государственной системы РСЧС

Организация государственной системы РСЧС синусоидальный ток

синусоидальный ток Судебная риторика: тактика, приемы, особенности

Судебная риторика: тактика, приемы, особенности Особенности математики в Python. Задания

Особенности математики в Python. Задания Политическая философия Н. Макиавелли

Политическая философия Н. Макиавелли Античность. Мифология. Боги Древней Греции

Античность. Мифология. Боги Древней Греции Молодёжное предпринимательство как социальная практика

Молодёжное предпринимательство как социальная практика The Thirteen Colonies

The Thirteen Colonies  Целостность данных

Целостность данных Проект реконструкции и озеленения территории МКОУ Бутурлиновская ООШ № 9 г. Бутурлиновка Воронежской области

Проект реконструкции и озеленения территории МКОУ Бутурлиновская ООШ № 9 г. Бутурлиновка Воронежской области Происхождение христианства Иудейская традиция

Происхождение христианства Иудейская традиция

Система 5S Путь к стандартизации работ и новому качеству рабочих мест (уровень компании) Семинар по бережливому производству

Система 5S Путь к стандартизации работ и новому качеству рабочих мест (уровень компании) Семинар по бережливому производству Преподаватель математики: Шутилина С.Н.

Преподаватель математики: Шутилина С.Н.  Виктор Михайлович Васнецов 1848 - 1926 гг

Виктор Михайлович Васнецов 1848 - 1926 гг Полимеризационные пластмассы

Полимеризационные пластмассы  Устойчивые словосочетания со словами her, bir, hiç

Устойчивые словосочетания со словами her, bir, hiç Презентация Особенности таможенного контроля товаров, в отношении которых применяются тарифные преференции

Презентация Особенности таможенного контроля товаров, в отношении которых применяются тарифные преференции История 8 марта. Викторина!

История 8 марта. Викторина! Wellness-1 Почему индустрия Wellness востребована?

Wellness-1 Почему индустрия Wellness востребована? Глава 21. Вход Господень в Иерусалим, или Вербное воскресенье

Глава 21. Вход Господень в Иерусалим, или Вербное воскресенье Я – парикмахер - презентация для начальной школы_

Я – парикмахер - презентация для начальной школы_ Презентация на тему "Гражданское право и гражданские правоотношения" - скачать презентации по Педагогике

Презентация на тему "Гражданское право и гражданские правоотношения" - скачать презентации по Педагогике Презентацию подготовила: Презентацию подготовила: Голуб Светлана Васильевна, учитель МОУ СОШ №1 г. Туринска http://www.golubsv.ucoz.ru/

Презентацию подготовила: Презентацию подготовила: Голуб Светлана Васильевна, учитель МОУ СОШ №1 г. Туринска http://www.golubsv.ucoz.ru/