- Финансовые отчеты, налоги, баланс, финансовые потоки

Содержание

- 2. Понятие и состав имущества предприятия Для организации процесса производства любое предприятие должно располагать определенными ресурсами, то

- 3. Недвижимое имущество относятся земельные участки, участки недр, обособленные водные объекты и все, что связано с землей,

- 4. Виды имущества предприятия, отражаемые в бухгалтерском учете Помимо деления на движимое и недвижимое все, подразделяется на

- 5. Активы и пассивы Активы — это собственно имущество компании, а пассивы — средства, за счет которого

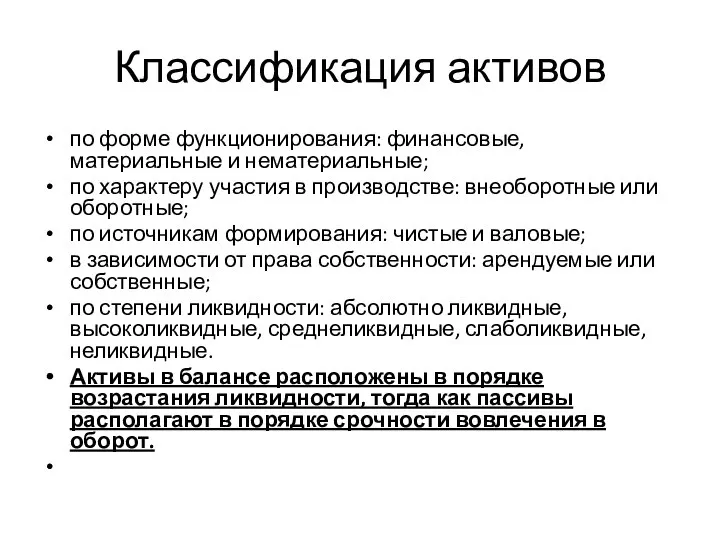

- 6. Классификация активов по форме функционирования: финансовые, материальные и нематериальные; по характеру участия в производстве: внеоборотные или

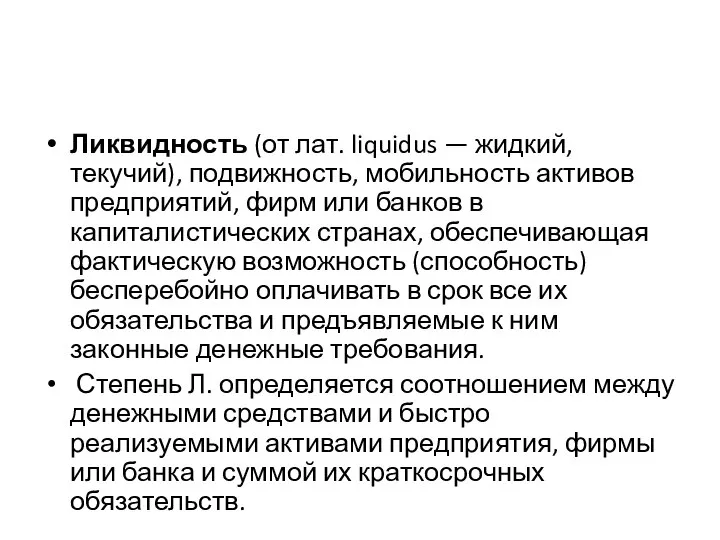

- 7. Ликвидность (от лат. liquidus — жидкий, текучий), подвижность, мобильность активов предприятий, фирм или банков в капиталистических

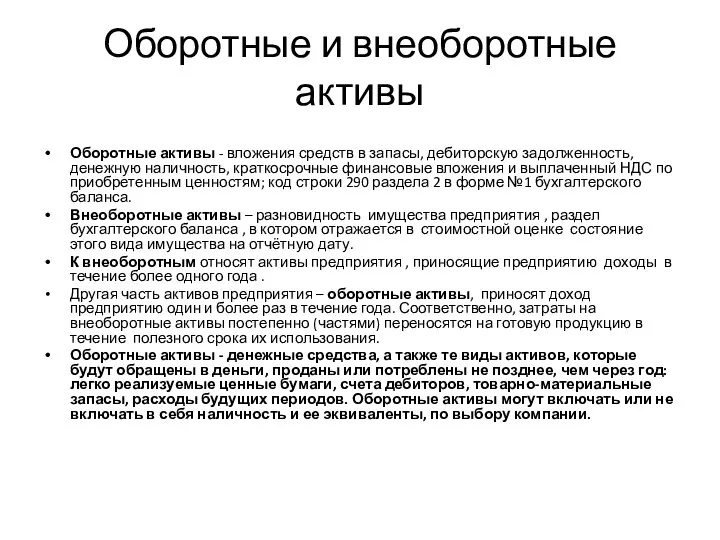

- 8. Оборотные и внеоборотные активы Оборотные активы - вложения средств в запасы, дебиторскую задолженность, денежную наличность, краткосрочные

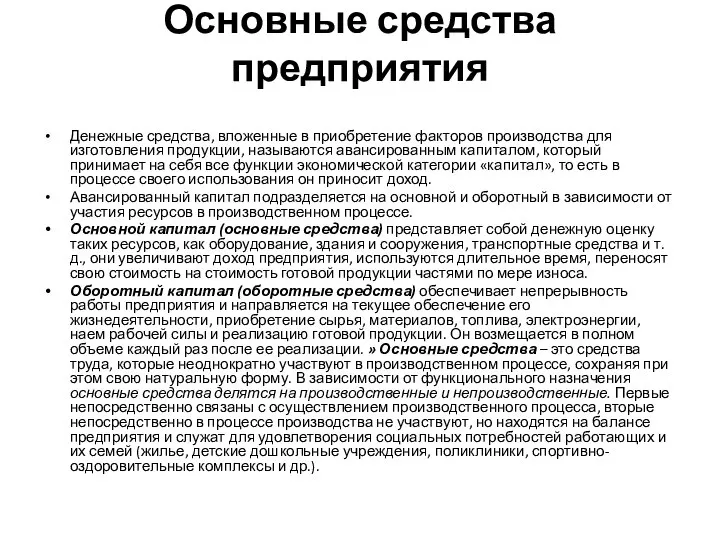

- 9. Основные средства предприятия Денежные средства, вложенные в приобретение факторов производства для изготовления продукции, называются авансированным капиталом,

- 10. Запасы и потоки Многое из изучаемых экономистами переменных характеризуют количество чего-либо - денег, товаров и так

- 11. Оборотные средства предприятия и процесс их кругооборота Каждая организация, осуществляющая хозяйственную деятельность, должна иметь оборотные средства

- 12. Структура оборотных средств организации Структура оборотных средств – это соотношение между отдельными элементами оборотных средств или

- 13. Оборотные производственные фонды функционируют в процессе производства, а фонды обращения – в процессе обращения, то есть

- 14. Показатели воспроизводства основных фондов Процесс воспроизводства основного капитала представляет собой основу жизнедеятельности и эффективности производства. Его

- 15. Оборотные производственные фонды Процесс управления оборотными средствами тесно связан с их составом и размещением. В различных

- 17. Скачать презентацию

Понятие и состав имущества предприятия

Для организации процесса производства любое предприятие

Понятие и состав имущества предприятия

Для организации процесса производства любое предприятие

Недвижимое имущество

относятся земельные участки, участки недр, обособленные водные объекты и

Недвижимое имущество

относятся земельные участки, участки недр, обособленные водные объекты и

Виды имущества предприятия, отражаемые в бухгалтерском учете

Помимо деления на движимое и

Виды имущества предприятия, отражаемые в бухгалтерском учете

Помимо деления на движимое и

Активы и пассивы

Активы — это собственно имущество компании, а пассивы —

Активы и пассивы

Активы — это собственно имущество компании, а пассивы —

Классификация активов

по форме функционирования: финансовые, материальные и нематериальные;

по характеру участия в

Классификация активов

по форме функционирования: финансовые, материальные и нематериальные;

по характеру участия в

Ликвидность (от лат. liquidus — жидкий, текучий), подвижность, мобильность активов предприятий, фирм

Ликвидность (от лат. liquidus — жидкий, текучий), подвижность, мобильность активов предприятий, фирм

Оборотные и внеоборотные активы

Оборотные активы - вложения средств в запасы, дебиторскую

Оборотные и внеоборотные активы

Оборотные активы - вложения средств в запасы, дебиторскую

Основные средства предприятия

Денежные средства, вложенные в приобретение факторов производства для

Основные средства предприятия

Денежные средства, вложенные в приобретение факторов производства для

Запасы и потоки

Многое из изучаемых экономистами переменных характеризуют количество чего-либо -

Запасы и потоки

Многое из изучаемых экономистами переменных характеризуют количество чего-либо -

Оборотные средства предприятия и процесс их кругооборота

Каждая организация, осуществляющая хозяйственную

Оборотные средства предприятия и процесс их кругооборота

Каждая организация, осуществляющая хозяйственную

Структура оборотных средств организации

Структура оборотных средств – это соотношение между

Структура оборотных средств организации

Структура оборотных средств – это соотношение между

Оборотные производственные фонды

функционируют в процессе производства, а фонды обращения –

Оборотные производственные фонды

функционируют в процессе производства, а фонды обращения –

Показатели воспроизводства основных фондов

Процесс воспроизводства основного капитала представляет собой основу

Показатели воспроизводства основных фондов

Процесс воспроизводства основного капитала представляет собой основу

Оборотные производственные фонды

Процесс управления оборотными средствами тесно связан с их

Оборотные производственные фонды

Процесс управления оборотными средствами тесно связан с их

Компания под контролем. Исключаем риск убытков внутри организации. Юридическая компания «Ваше право»

Компания под контролем. Исключаем риск убытков внутри организации. Юридическая компания «Ваше право» Примерная основная образовательная программа - основа образовательной программы образовательного учреждения

Примерная основная образовательная программа - основа образовательной программы образовательного учреждения Java 8 Stream API

Java 8 Stream API Турбина. Назначение турбин

Турбина. Назначение турбин Процессная модель структуры организации

Процессная модель структуры организации Планы ускорений плоских механизмов

Планы ускорений плоских механизмов По следам исчезнувшей деревни

По следам исчезнувшей деревни Основные сведения по оформлению чертежей

Основные сведения по оформлению чертежей Обычаи, обряды и традиции русского народа

Обычаи, обряды и традиции русского народа Проект “Игра в футбол”

Проект “Игра в футбол” машинное обучение

машинное обучение  Красный Крест

Красный Крест Драгоценные камни

Драгоценные камни Здоровье и здоровый образ жизни в разных странах

Здоровье и здоровый образ жизни в разных странах Проектное обучение ИСТиС

Проектное обучение ИСТиС Операторы цикла

Операторы цикла Служебно-деловой этикет

Служебно-деловой этикет Презентация "Героическое прошлое нашей Родины в изобразительном искусстве" - скачать презентации по МХК

Презентация "Героическое прошлое нашей Родины в изобразительном искусстве" - скачать презентации по МХК Современное состояние таможенной инфраструктуры страны Подготовили: студенты V курса ФТД, группы ДС 02.2 Зайцева Виктория, Шевченк

Современное состояние таможенной инфраструктуры страны Подготовили: студенты V курса ФТД, группы ДС 02.2 Зайцева Виктория, Шевченк Вооруженные Силы России в структуре государственных институтов

Вооруженные Силы России в структуре государственных институтов Экономически развитые страны и развивающиеся страны в международном разделении труда.Россия в международном разделении труда Ко

Экономически развитые страны и развивающиеся страны в международном разделении труда.Россия в международном разделении труда Ко Перечень недействующих НПА в сфере информационного права Подготовил студент 3-го курса Каменский Андрей ю-122-б

Перечень недействующих НПА в сфере информационного права Подготовил студент 3-го курса Каменский Андрей ю-122-б  Аттестационная работа. Методическая разработка по выполнению проектной работы «Гжельское чудо»

Аттестационная работа. Методическая разработка по выполнению проектной работы «Гжельское чудо» МНОУ «Гимназия №2» города Мариинска Кемеровской области Название проекта: «Дорога к собственному здоровью». Руководители прое

МНОУ «Гимназия №2» города Мариинска Кемеровской области Название проекта: «Дорога к собственному здоровью». Руководители прое А.А. Шулус, ректор АТиСО СОЦИОЭКОНОМИКА КАК МЕЖОТРАСЛЕВАЯ НАУКА: ВОПРОСЫ ПРЕДМЕТА, МЕТОДА И ФОРМ ИНСТИТУЦИОНАЛИЗАЦИИ 1. Предмет

А.А. Шулус, ректор АТиСО СОЦИОЭКОНОМИКА КАК МЕЖОТРАСЛЕВАЯ НАУКА: ВОПРОСЫ ПРЕДМЕТА, МЕТОДА И ФОРМ ИНСТИТУЦИОНАЛИЗАЦИИ 1. Предмет Плоская произвольная система сил (практика)

Плоская произвольная система сил (практика) ПАТОЛОГИЯ СИСТЕМЫ НЕПРОИЗВОЛЬНЫХ ДВИЖЕНИЙ (ЭКСТРАПИРАМИДНОЙ МОТОРНОЙ СИСТЕМЫ) Кафедра неврологии лечебного факультета имен

ПАТОЛОГИЯ СИСТЕМЫ НЕПРОИЗВОЛЬНЫХ ДВИЖЕНИЙ (ЭКСТРАПИРАМИДНОЙ МОТОРНОЙ СИСТЕМЫ) Кафедра неврологии лечебного факультета имен Проектування мережевої сонячної електростанції

Проектування мережевої сонячної електростанції