- Финансовый менеджмент

Содержание

- 2. Определение финансового менеджмента Финансовый менеджмент (в практической плоскости) – это система взаимоотношений, возникающих в организации по

- 3. Она базируется на следующих основных принципах 1. Экономическая мощь государства, а значит, и устойчивость его финансовой

- 4. Цели и функции финансового менеджмента Финансовый менеджмент охватывает три крупных области анализа: 1. Управление инвестиционной деятельностью.

- 6. Проблема выбора при принятии финансовых решений

- 7. Финансовые решения Это, по сути, решения по минимизации стоимости капитала путем поиска элементов с низкой стоимостью

- 8. Система целей финансового менеджмента включает выживание фирмы в условиях конкурентной борьбы; избежание банкротства и крупных финансовых

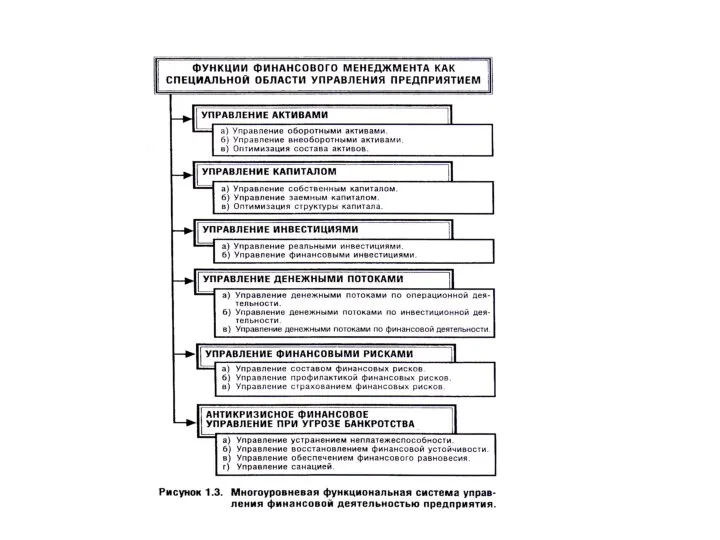

- 10. Основная цель и соответсвие функций финансового менеджммнета Основной задачей финансового менеджмента является построение эффективной системы управления

- 11. Связь финансового менеджмента и бухгалтерского баланса

- 12. Этапы финансового менеджмента

- 13. Структура финансового менеджмента тесно связана со структурой бухгалтерского баланса, как основной формой, отражающей имущественное и финансовое

- 14. Предпосылки формирования финансовой службы предприятия Исходя из объема и сложности решаемых задач, финансовая служба может быть

- 15. Организационная структура управления финансовой деятельностью в организации

- 17. Функции руководителей финансовой службы Финансовый директор обеспечивает работу компании в финансовом и административном отношении; совместно с

- 18. Центры ответственности, как организационные формы финансового менеджмента В финансовой структуре компании с целью оптимизации денежных потоков

- 20. Функции центров ответственности

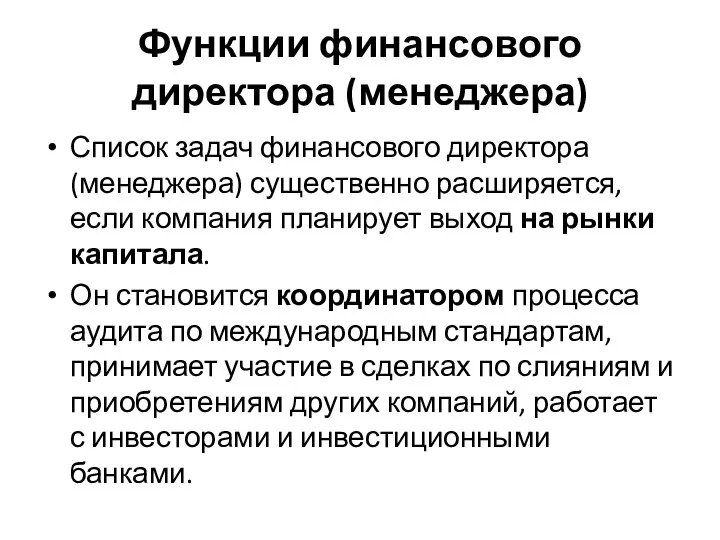

- 21. Функции финансового директора (менеджера) Список задач финансового директора (менеджера) существенно расширяется, если компания планирует выход на

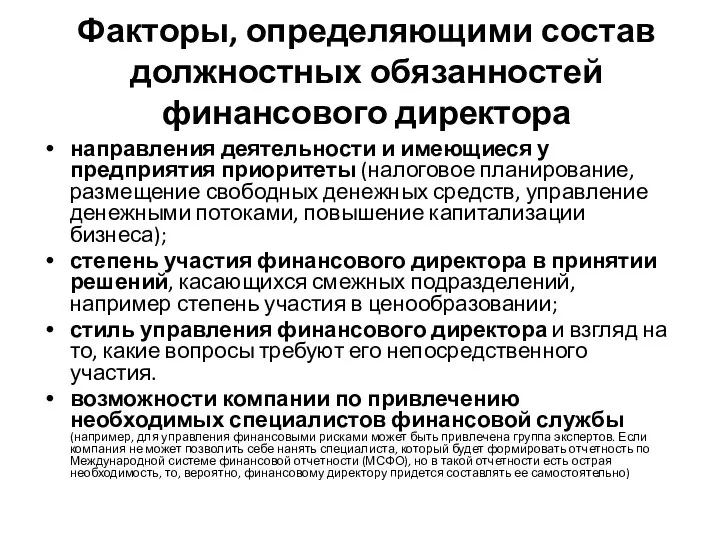

- 22. Факторы, определяющими состав должностных обязанностей финансового директора направления деятельности и имеющиеся у предприятия приоритеты (налоговое планирование,

- 23. 1.2. БАЗОВЫЕ КОНЦЕПЦИИ МЕНЕДЖМЕНТА

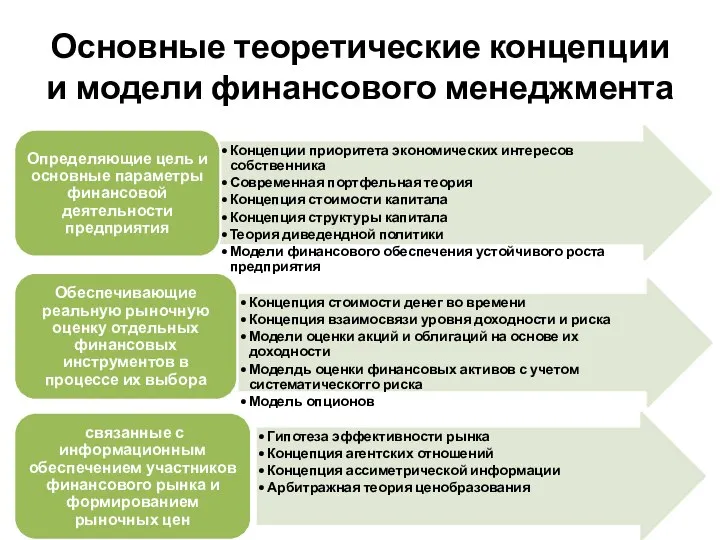

- 24. Основные теоретические концепции и модели финансового менеджмента

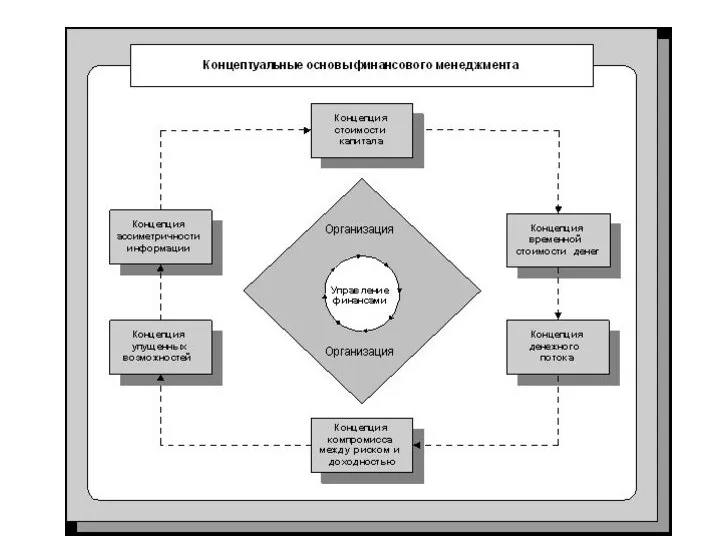

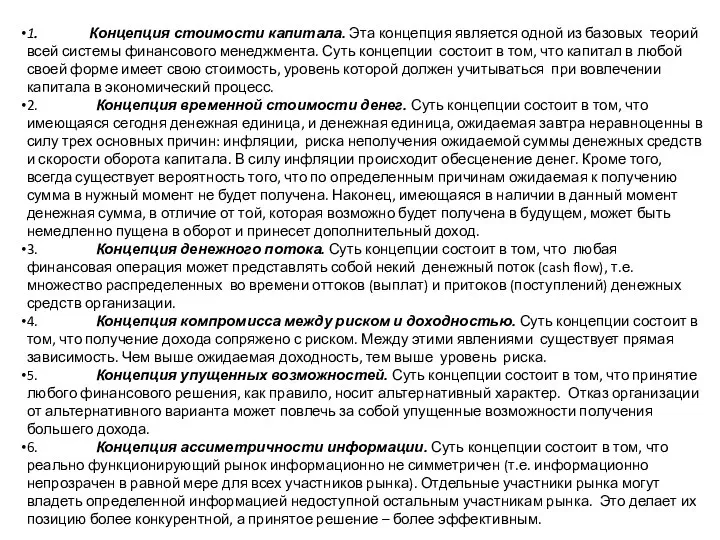

- 26. 1. Концепция стоимости капитала. Эта концепция является одной из базовых теорий всей системы финансового менеджмента. Суть

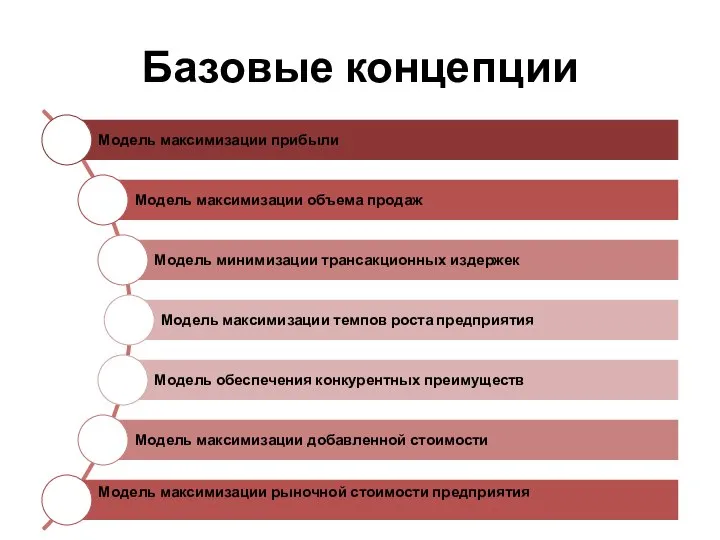

- 27. Базовые концепции

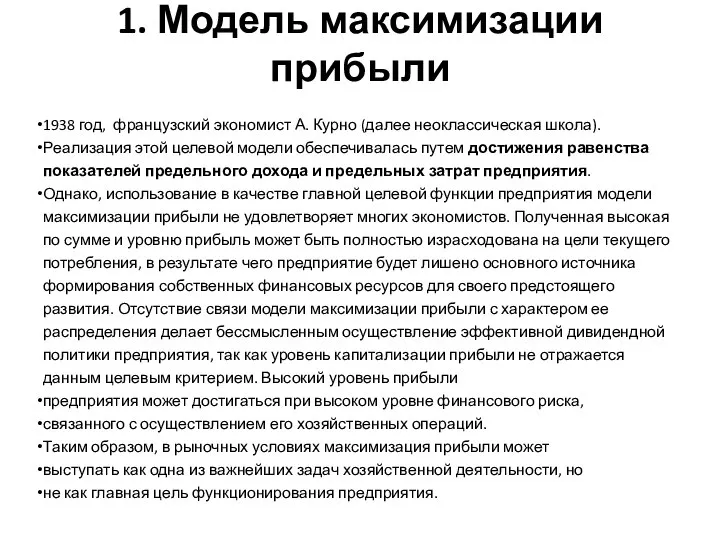

- 28. 1. Модель максимизации прибыли 1938 год, французский экономист А. Курно (далее неоклассическая школа). Реализация этой целевой

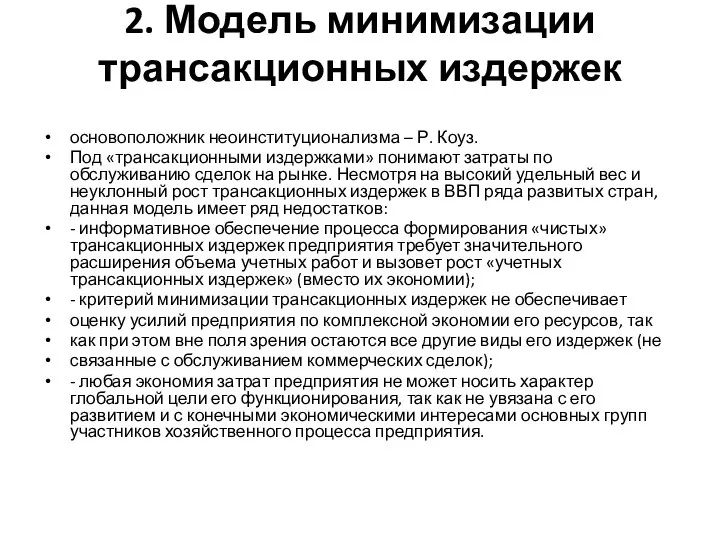

- 29. 2. Модель минимизации трансакционных издержек основоположник неоинституционализма – Р. Коуз. Под «трансакционными издержками» понимают затраты по

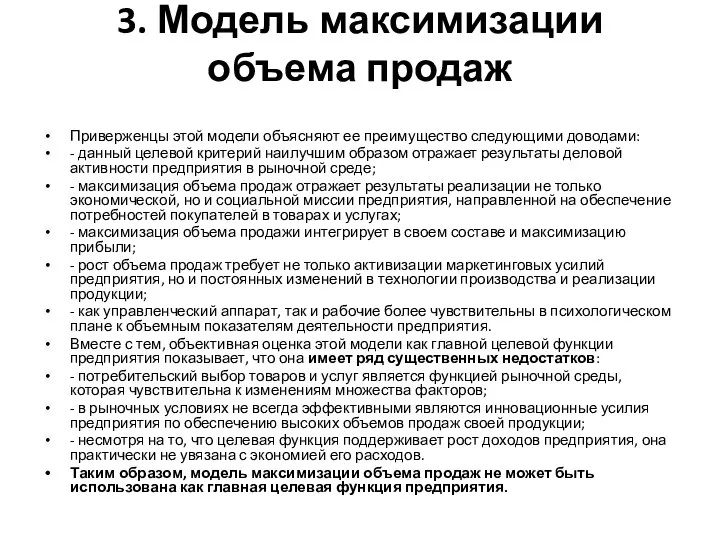

- 30. 3. Модель максимизации объема продаж Приверженцы этой модели объясняют ее преимущество следующими доводами: - данный целевой

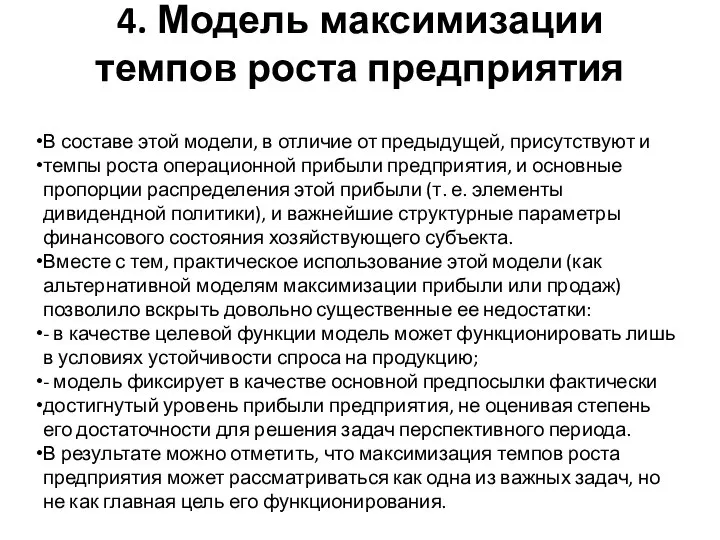

- 31. 4. Модель максимизации темпов роста предприятия В составе этой модели, в отличие от предыдущей, присутствуют и

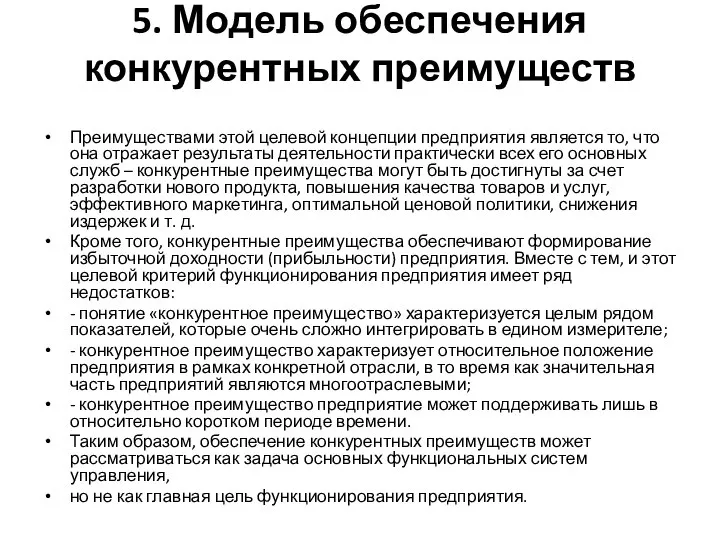

- 32. 5. Модель обеспечения конкурентных преимуществ Преимуществами этой целевой концепции предприятия является то, что она отражает результаты

- 33. 6. Модель максимизации добавленной стоимости Как главная целевая функция предприятия эта модель была выдвинута японскими экономистами

- 34. 7. Модель максимизации рыночной стоимости предприятия В течение последнего десятилетия эта концепция получила приоритетное развитие в

- 35. 1.3. ФУНКЦИИ И МЕХАНИЗМ ФИНАНСОВОГО МЕНЕДЖМЕНТА

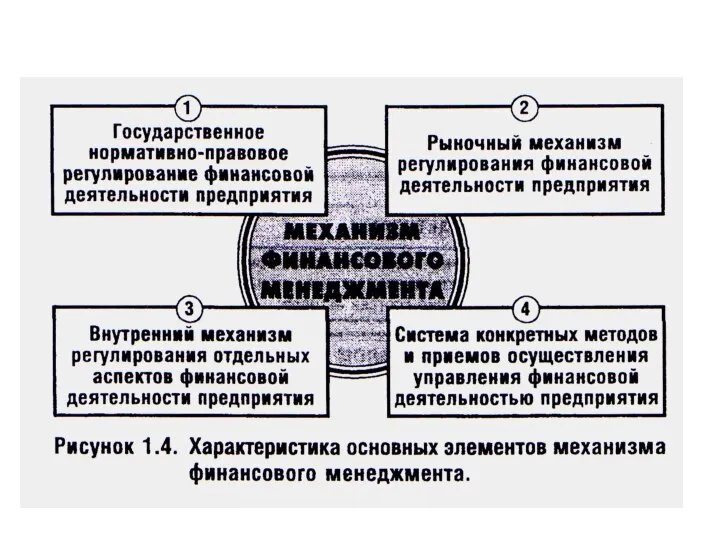

- 37. Механизм финансового менеджмента Механизм финансового менеджмента представляет собой систему основных элементов, регулирующих процесс разработки и реализации

- 38. Механизм финансового менеджмента

- 39. 1.4. ИНФОРМАЦИОННЫЕ АСПЕКТЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

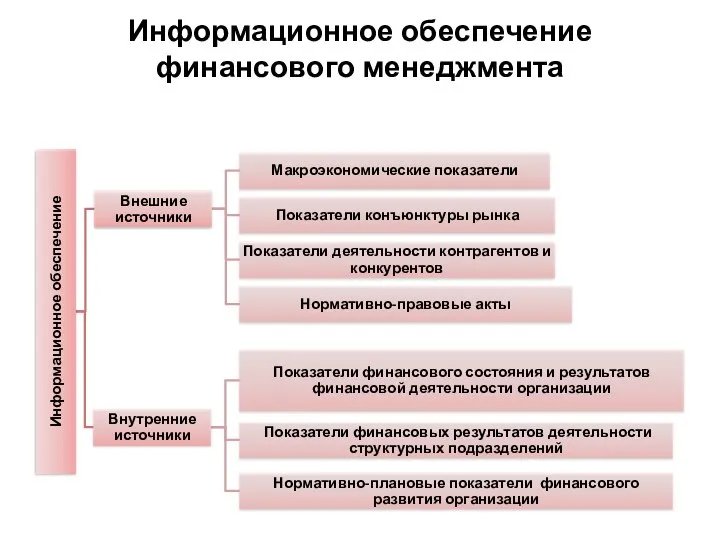

- 40. Эффективность финансового менеджмента организации в значительной мере определяется используемой информационной базой и зависит от нее. Информационное

- 41. Информационное обеспечение финансового менеджмента

- 43. Скачать презентацию

Определение финансового менеджмента

Финансовый менеджмент (в практической плоскости) – это система

Определение финансового менеджмента

Финансовый менеджмент (в практической плоскости) – это система

Она базируется на следующих основных принципах

1. Экономическая мощь государства, а значит,

Она базируется на следующих основных принципах

1. Экономическая мощь государства, а значит,

Цели и функции финансового менеджмента

Финансовый менеджмент охватывает три крупных области

Цели и функции финансового менеджмента

Финансовый менеджмент охватывает три крупных области

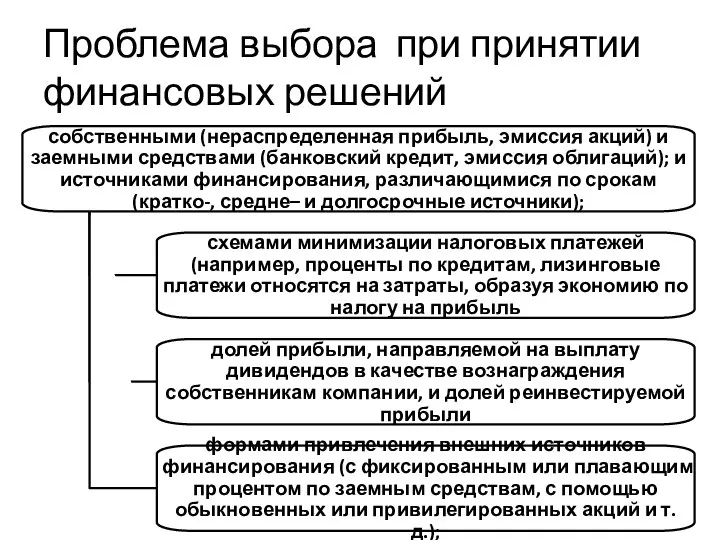

Проблема выбора при принятии финансовых решений

Проблема выбора при принятии финансовых решений

Финансовые решения

Это, по сути, решения по минимизации стоимости капитала путем

Финансовые решения

Это, по сути, решения по минимизации стоимости капитала путем

Система целей финансового менеджмента включает

выживание фирмы в условиях конкурентной борьбы;

избежание

Система целей финансового менеджмента включает

выживание фирмы в условиях конкурентной борьбы;

избежание

Основная цель и соответсвие функций финансового менеджммнета

Основной задачей финансового менеджмента является

Основная цель и соответсвие функций финансового менеджммнета

Основной задачей финансового менеджмента является

Связь финансового менеджмента и бухгалтерского баланса

Связь финансового менеджмента и бухгалтерского баланса

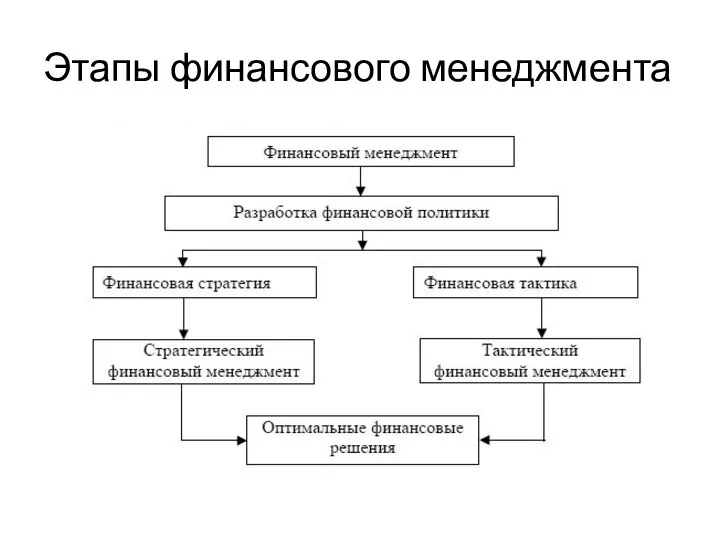

Этапы финансового менеджмента

Этапы финансового менеджмента

Структура финансового менеджмента тесно связана со структурой бухгалтерского баланса, как основной

Структура финансового менеджмента тесно связана со структурой бухгалтерского баланса, как основной

Предпосылки формирования финансовой службы предприятия

Исходя из объема и сложности решаемых задач,

Предпосылки формирования финансовой службы предприятия

Исходя из объема и сложности решаемых задач,

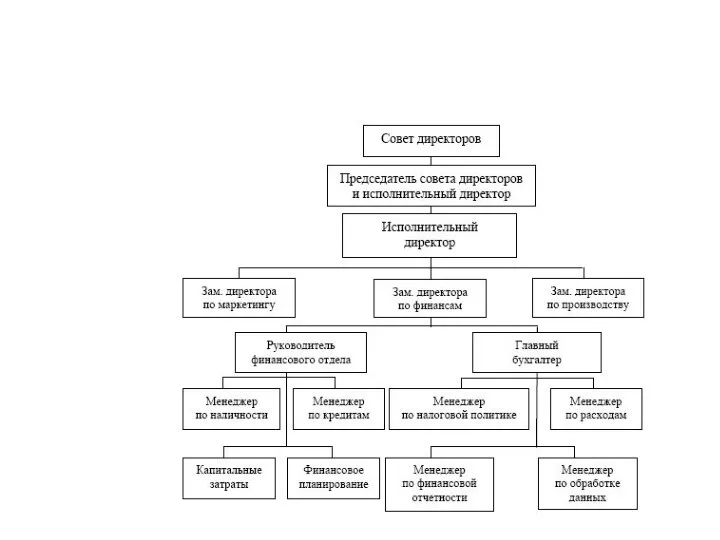

Организационная структура управления финансовой деятельностью в организации

Организационная структура управления финансовой деятельностью в организации

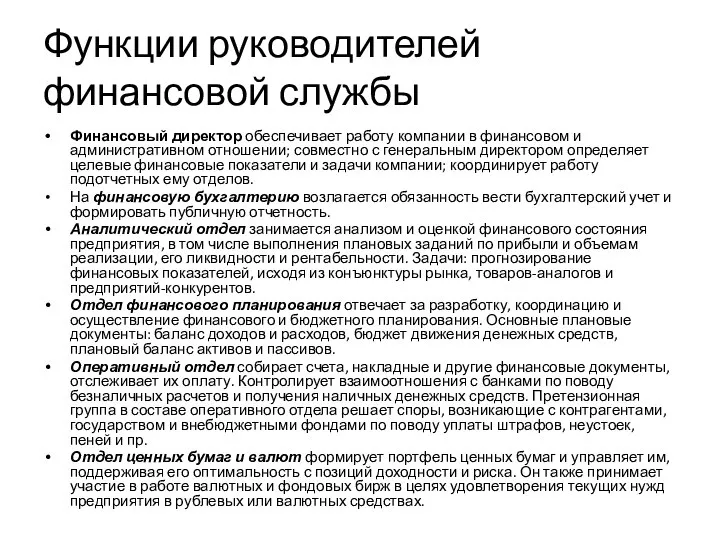

Функции руководителей финансовой службы

Финансовый директор обеспечивает работу компании в финансовом и

Функции руководителей финансовой службы

Финансовый директор обеспечивает работу компании в финансовом и

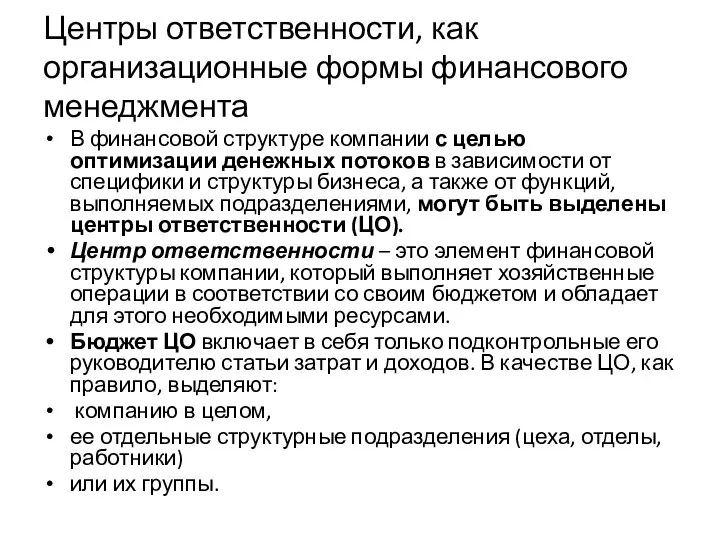

Центры ответственности, как организационные формы финансового менеджмента

В финансовой структуре компании с

Центры ответственности, как организационные формы финансового менеджмента

В финансовой структуре компании с

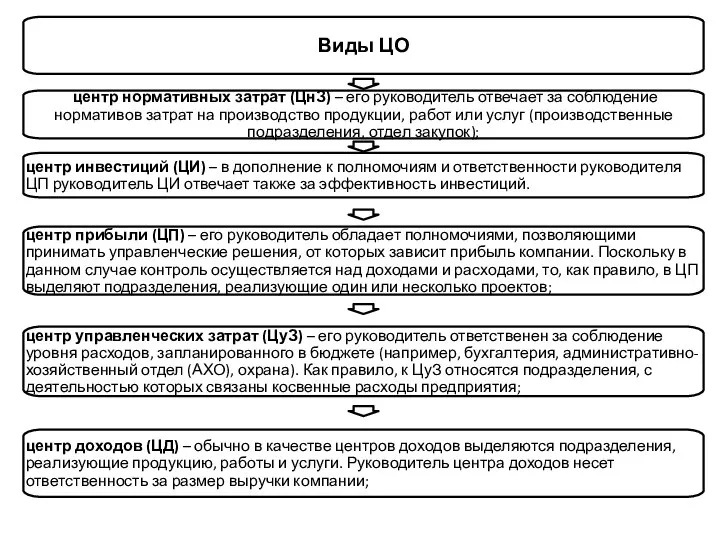

Функции центров ответственности

Функции центров ответственности

Функции финансового директора (менеджера)

Список задач финансового директора (менеджера) существенно расширяется, если

Функции финансового директора (менеджера)

Список задач финансового директора (менеджера) существенно расширяется, если

Факторы, определяющими состав должностных обязанностей финансового директора

направления деятельности и имеющиеся у

Факторы, определяющими состав должностных обязанностей финансового директора

направления деятельности и имеющиеся у

1.2. БАЗОВЫЕ КОНЦЕПЦИИ МЕНЕДЖМЕНТА

1.2. БАЗОВЫЕ КОНЦЕПЦИИ МЕНЕДЖМЕНТА

Основные теоретические концепции и модели финансового менеджмента

Основные теоретические концепции и модели финансового менеджмента

1. Концепция стоимости капитала. Эта концепция является одной из базовых теорий

1. Концепция стоимости капитала. Эта концепция является одной из базовых теорий

Базовые концепции

Базовые концепции

1. Модель максимизации прибыли

1938 год, французский экономист А. Курно (далее неоклассическая

1. Модель максимизации прибыли

1938 год, французский экономист А. Курно (далее неоклассическая

2. Модель минимизации трансакционных издержек

основоположник неоинституционализма – Р. Коуз.

Под «трансакционными издержками»

2. Модель минимизации трансакционных издержек

основоположник неоинституционализма – Р. Коуз.

Под «трансакционными издержками»

3. Модель максимизации объема продаж

Приверженцы этой модели объясняют ее преимущество следующими

3. Модель максимизации объема продаж

Приверженцы этой модели объясняют ее преимущество следующими

4. Модель максимизации темпов роста предприятия

В составе этой модели, в отличие

4. Модель максимизации темпов роста предприятия

В составе этой модели, в отличие

5. Модель обеспечения конкурентных преимуществ

Преимуществами этой целевой концепции предприятия является то,

5. Модель обеспечения конкурентных преимуществ

Преимуществами этой целевой концепции предприятия является то,

6. Модель максимизации добавленной стоимости

Как главная целевая функция предприятия эта модель

6. Модель максимизации добавленной стоимости

Как главная целевая функция предприятия эта модель

7. Модель максимизации рыночной стоимости предприятия

В течение последнего десятилетия эта концепция

7. Модель максимизации рыночной стоимости предприятия

В течение последнего десятилетия эта концепция

1.3. ФУНКЦИИ И МЕХАНИЗМ ФИНАНСОВОГО МЕНЕДЖМЕНТА

1.3. ФУНКЦИИ И МЕХАНИЗМ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Механизм финансового менеджмента

Механизм финансового менеджмента представляет собой систему основных элементов, регулирующих

Механизм финансового менеджмента

Механизм финансового менеджмента представляет собой систему основных элементов, регулирующих

Механизм финансового менеджмента

Механизм финансового менеджмента

1.4. ИНФОРМАЦИОННЫЕ АСПЕКТЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

1.4. ИНФОРМАЦИОННЫЕ АСПЕКТЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Эффективность финансового менеджмента организации в значительной мере определяется используемой информационной базой

Эффективность финансового менеджмента организации в значительной мере определяется используемой информационной базой

Информационное обеспечение финансового менеджмента

Информационное обеспечение финансового менеджмента

Аттестационная работа. Рабочая программа внеурочной деятельности «Юный путешественник»

Аттестационная работа. Рабочая программа внеурочной деятельности «Юный путешественник» Фигурное катание

Фигурное катание Поймай звезду

Поймай звезду Развитие орфографической зоркости у младших школьников

Развитие орфографической зоркости у младших школьников  Инновации как фактор научно-технического прогресса

Инновации как фактор научно-технического прогресса Времена года

Времена года Россия-КНР. Условия для эффективного взаимодействия

Россия-КНР. Условия для эффективного взаимодействия Врачебная тайна

Врачебная тайна Тормозная рычажная передача электровоза ВЛ 80

Тормозная рычажная передача электровоза ВЛ 80 Управление гневом

Управление гневом  Устройство нашего храма

Устройство нашего храма Военнослужащие и отношения между ними.

Военнослужащие и отношения между ними. НЕМАТЕРИАЛЬНЫЕ РЕСУРСЫ И АКТИВЫ 1. Нематериальные ресурсы. 2. Нематериальные активы. 3. Оценка стоимости и амортизация нематериал

НЕМАТЕРИАЛЬНЫЕ РЕСУРСЫ И АКТИВЫ 1. Нематериальные ресурсы. 2. Нематериальные активы. 3. Оценка стоимости и амортизация нематериал 22 – Наурыз Ұлыстың Ұлы Күні

22 – Наурыз Ұлыстың Ұлы Күні Диэлектрик во внешнем однородном поле

Диэлектрик во внешнем однородном поле Средневековые университеты презентация по педагогике СТУДЕНТКИ 1КУРСА ГРУППЫ 120932з КАЗАКОВОЙ ОЛЬГИ

Средневековые университеты презентация по педагогике СТУДЕНТКИ 1КУРСА ГРУППЫ 120932з КАЗАКОВОЙ ОЛЬГИ  Диагностика электронных двигателей

Диагностика электронных двигателей Формы государственного устройства

Формы государственного устройства Презентация Борьба с крестоносцами на северо-западе Руси Александр Невский

Презентация Борьба с крестоносцами на северо-западе Руси Александр Невский Композиционный анализ фасада архитектурного сооружения

Композиционный анализ фасада архитектурного сооружения Novotel

Novotel  Алгоритмы с ветвящейся структурой

Алгоритмы с ветвящейся структурой Święty Marek Ewangelista

Święty Marek Ewangelista Искусство Киевской Руси Архитектура собора Софии в Киеве

Искусство Киевской Руси Архитектура собора Софии в Киеве буква н - презентация для начальной школы

буква н - презентация для начальной школы Гендерный дисплей как объект скрытого конфликта

Гендерный дисплей как объект скрытого конфликта Презентация «Страховой рынок»

Презентация «Страховой рынок» Факторы опасного и вредного воздействия на человека, связанными с использованием электрической энергии

Факторы опасного и вредного воздействия на человека, связанными с использованием электрической энергии