Финансы — это категория, отражающая экономические отношения в процессе создания, распределения и использования фондов денежн

-

Финансы — это категория, отражающая экономические отношения в процессе создания, распределения и использования фондов денежн

Содержание

- 2. Бюджет — это система императивных денежных отношений, в процессе которых образуется, распределяется и используется бюджетный фонд

- 3. Структура бюджетной системы РФ 1-й уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов 2-й уровень

- 4. Принципы построения бюджетной системы РФ единство бюджетной системы РФ разграничение доходов и расходов и источников финансирования

- 5. Бюджетная классификация – систематизация доходов, расходов и источников финансирования дефицита бюджета Бюджетная классификация РФ является группировкой

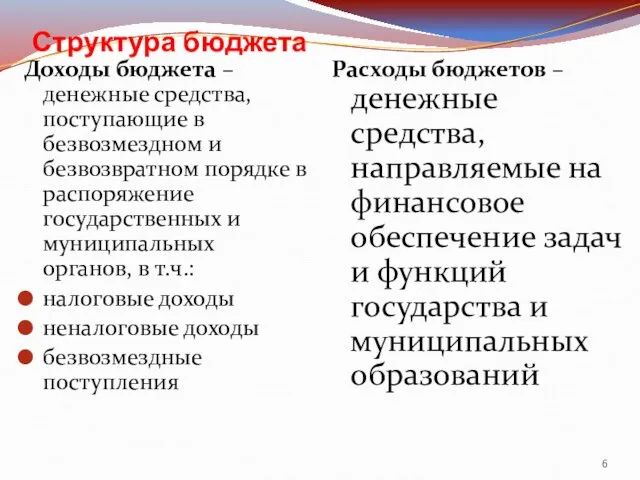

- 6. Структура бюджета Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение государственных

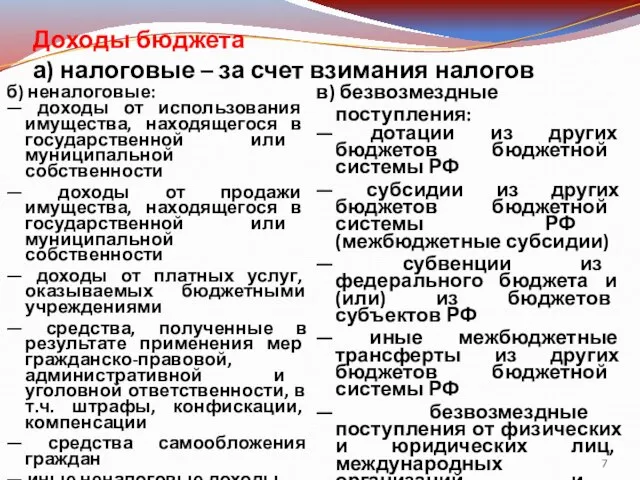

- 7. Доходы бюджета а) налоговые – за счет взимания налогов б) неналоговые: — доходы от использования имущества,

- 8. Классификация доходов по порядку и условиям зачисления

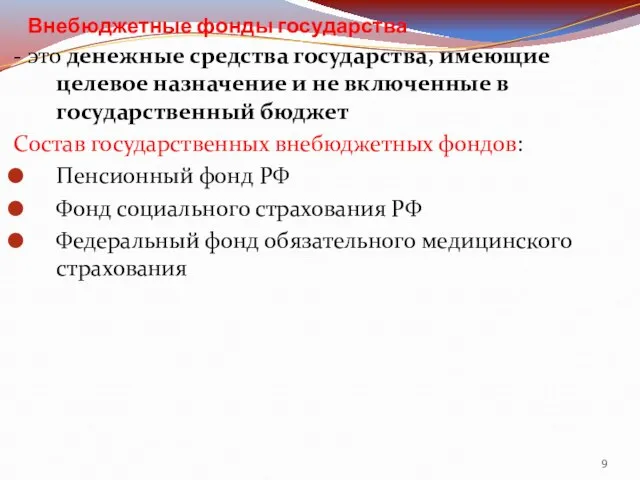

- 9. Внебюджетные фонды государства - это денежные средства государства, имеющие целевое назначение и не включенные в государственный

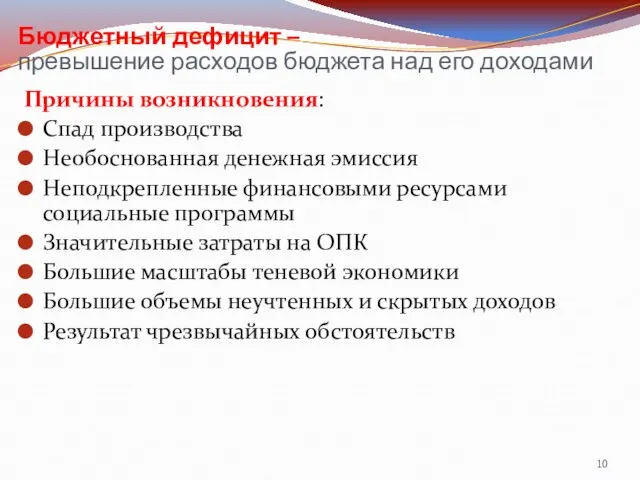

- 10. Бюджетный дефицит – превышение расходов бюджета над его доходами Причины возникновения: Спад производства Необоснованная денежная эмиссия

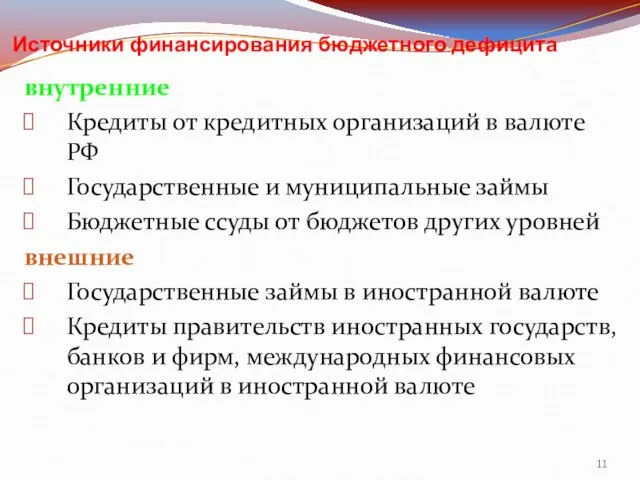

- 11. Источники финансирования бюджетного дефицита внутренние Кредиты от кредитных организаций в валюте РФ Государственные и муниципальные займы

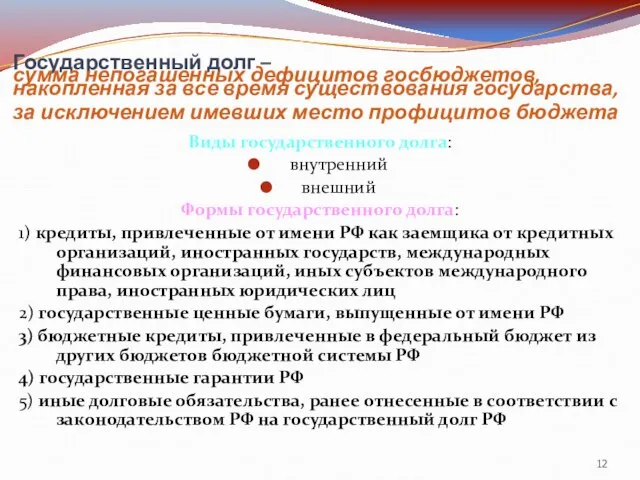

- 12. Государственный долг – сумма непогашенных дефицитов госбюджетов, накопленная за все время существования государства, за исключением имевших

- 13. Динамика изменения государственного долга РФ

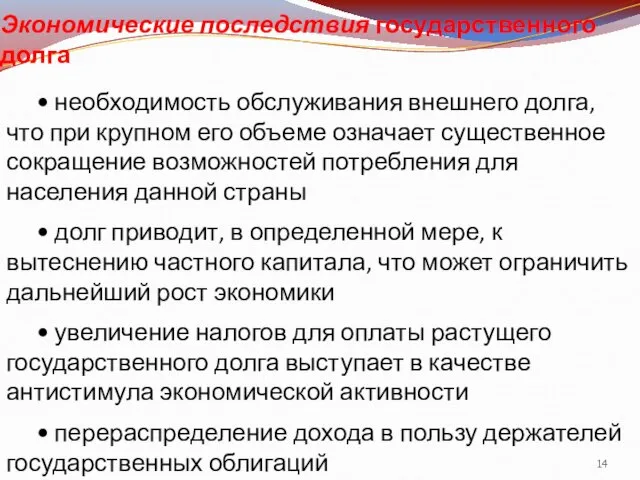

- 14. Экономические последствия государственного долга • необходимость обслуживания внешнего долга, что при крупном его объеме означает существенное

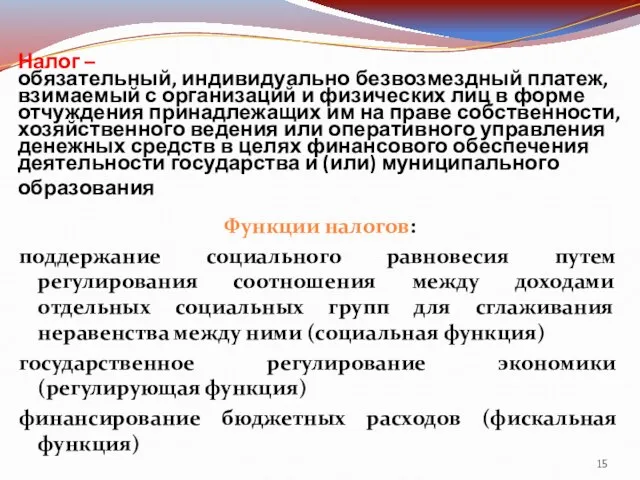

- 15. Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих

- 16. Налоговая система государства – совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также

- 17. Классификация налогов По величине налоговых ставок различают: налоги с твердой ставкой пропорциональнее налоги прогрессивные налоги регрессивные

- 18. Налоговая политика государства – совокупность осуществляемых государством мероприятий, направленных на своевременное и полное взимание налогов и

- 19. Направления налоговой реформы в РФ снижение налогового бремени посредством отмены неэффективных и оказывающих негативное влияние на

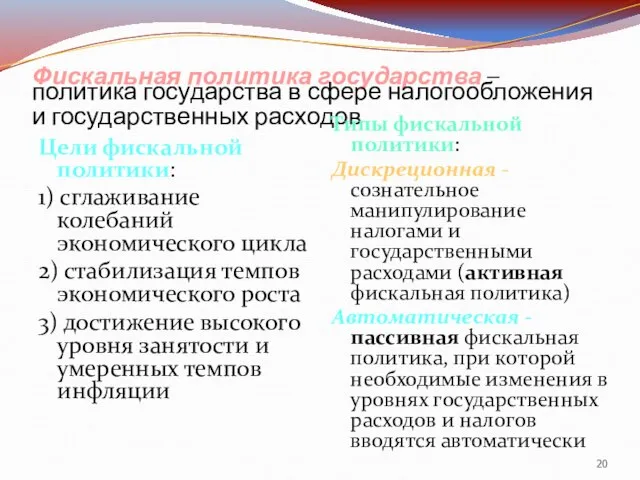

- 20. Фискальная политика государства – политика государства в сфере налогообложения и государственных расходов Цели фискальной политики: 1)

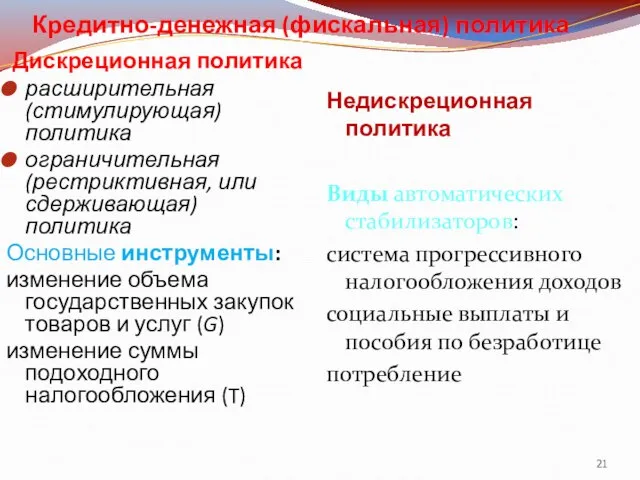

- 21. Кредитно-денежная (фискальная) политика Дискреционная политика расширительная (стимулирующая) политика ограничительная (рестриктивная, или сдерживающая) политика Основные инструменты: изменение

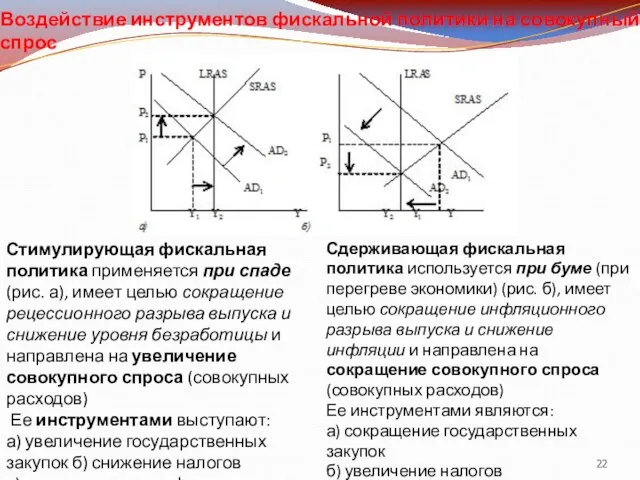

- 22. Воздействие инструментов фискальной политики на совокупный спрос Сдерживающая фискальная политика используется при буме (при перегреве экономики)

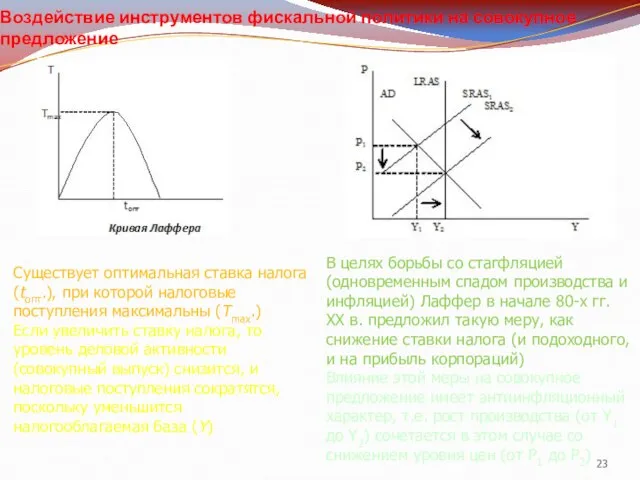

- 23. Воздействие инструментов фискальной политики на совокупное предложение Существует оптимальная ставка налога (tопт.), при которой налоговые поступления

- 24. Опрос. 1.Финансы - это 2.Бюджет - это 3.Бюджетная система РФ - это 4. Бюджетная классификация -это

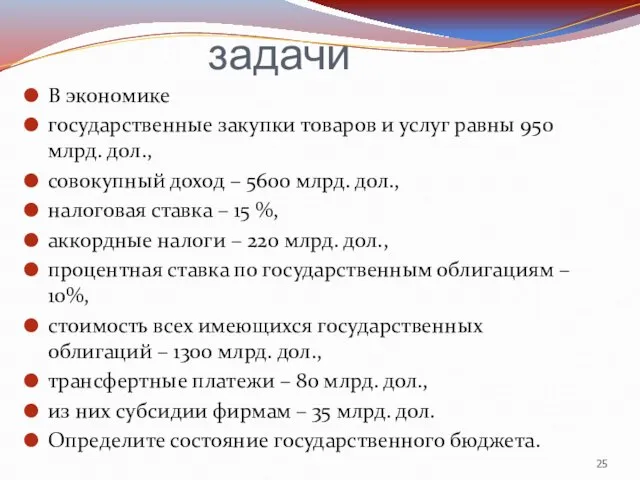

- 25. задачи В экономике государственные закупки товаров и услуг равны 950 млрд. дол., совокупный доход – 5600

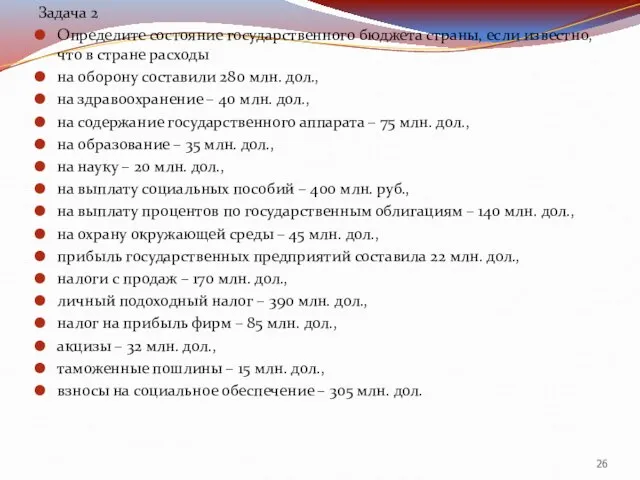

- 26. Задача 2 Определите состояние государственного бюджета страны, если известно, что в стране расходы на оборону составили

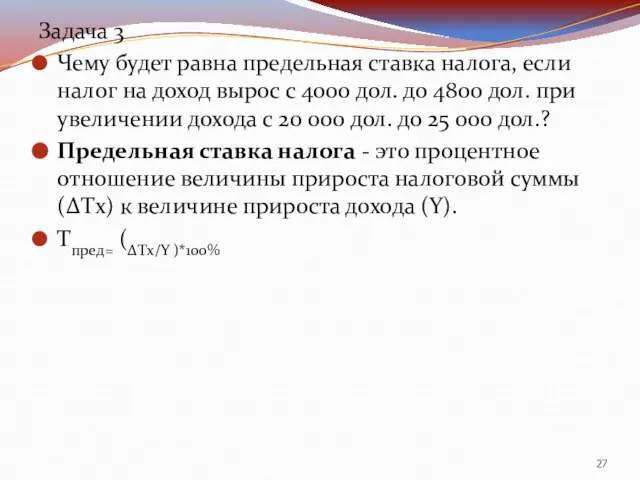

- 27. Задача 3 Чему будет равна предельная ставка налога, если налог на доход вырос с 4000 дол.

- 28. Задача 4 Чему будет равна средняя налоговая ставка на доход в 30 тыс. дол., если человек

- 30. Скачать презентацию

Бюджет —

это система императивных денежных отношений, в процессе которых образуется,

Бюджет — это система императивных денежных отношений, в процессе которых образуется,

Структура бюджетной системы РФ

1-й уровень - федеральный бюджет и бюджеты государственных

Структура бюджетной системы РФ

1-й уровень - федеральный бюджет и бюджеты государственных

Принципы построения бюджетной системы РФ

единство бюджетной системы РФ

разграничение доходов и расходов

Принципы построения бюджетной системы РФ

единство бюджетной системы РФ

разграничение доходов и расходов

Бюджетная классификация –

систематизация доходов, расходов и источников финансирования дефицита

Бюджетная классификация – систематизация доходов, расходов и источников финансирования дефицита

Структура бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном

Структура бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном

Доходы бюджета

а) налоговые – за счет взимания налогов

б) неналоговые:

— доходы от

Доходы бюджета

а) налоговые – за счет взимания налогов

б) неналоговые:

— доходы от

Классификация доходов по порядку и условиям зачисления

Классификация доходов по порядку и условиям зачисления

Внебюджетные фонды государства

- это денежные средства государства, имеющие целевое назначение

Внебюджетные фонды государства

- это денежные средства государства, имеющие целевое назначение

Бюджетный дефицит –

превышение расходов бюджета над его доходами

Причины возникновения:

Спад производства

Бюджетный дефицит –

превышение расходов бюджета над его доходами

Причины возникновения:

Спад производства

Источники финансирования бюджетного дефицита

внутренние

Кредиты от кредитных организаций в валюте РФ

Источники финансирования бюджетного дефицита

внутренние

Кредиты от кредитных организаций в валюте РФ

Государственный долг –

сумма непогашенных дефицитов госбюджетов, накопленная за все время

Государственный долг – сумма непогашенных дефицитов госбюджетов, накопленная за все время

Динамика изменения государственного долга РФ

Динамика изменения государственного долга РФ

Экономические последствия государственного долга

• необходимость обслуживания внешнего долга, что при крупном

Экономические последствия государственного долга

• необходимость обслуживания внешнего долга, что при крупном

Налог –

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

Налоговая система государства –

совокупность взимаемых в государстве налогов, сборов, пошлин

Налоговая система государства – совокупность взимаемых в государстве налогов, сборов, пошлин

Классификация налогов

По величине налоговых ставок различают:

налоги с твердой ставкой

пропорциональнее налоги

Классификация налогов

По величине налоговых ставок различают:

налоги с твердой ставкой

пропорциональнее налоги

Налоговая политика государства –

совокупность осуществляемых государством мероприятий, направленных на своевременное

Налоговая политика государства – совокупность осуществляемых государством мероприятий, направленных на своевременное

Направления налоговой реформы в РФ

снижение налогового бремени посредством отмены неэффективных и

Направления налоговой реформы в РФ

снижение налогового бремени посредством отмены неэффективных и

Фискальная политика государства – политика государства в сфере налогообложения и государственных

Фискальная политика государства – политика государства в сфере налогообложения и государственных

Кредитно-денежная (фискальная) политика

Дискреционная политика

расширительная (стимулирующая) политика

ограничительная (рестриктивная, или сдерживающая) политика

Основные инструменты:

изменение

Кредитно-денежная (фискальная) политика

Дискреционная политика

расширительная (стимулирующая) политика

ограничительная (рестриктивная, или сдерживающая) политика

Основные инструменты:

изменение

Воздействие инструментов фискальной политики на совокупный спрос

Сдерживающая фискальная политика используется при

Воздействие инструментов фискальной политики на совокупный спрос

Сдерживающая фискальная политика используется при

Воздействие инструментов фискальной политики на совокупное предложение

Существует оптимальная ставка налога (tопт.),

Воздействие инструментов фискальной политики на совокупное предложение

Существует оптимальная ставка налога (tопт.),

Опрос.

1.Финансы - это

2.Бюджет - это

3.Бюджетная система РФ - это

4. Бюджетная классификация

Опрос.

1.Финансы - это

2.Бюджет - это

3.Бюджетная система РФ - это

4. Бюджетная классификация

задачи

В экономике

государственные закупки товаров и услуг равны 950 млрд. дол.,

совокупный

задачи

В экономике

государственные закупки товаров и услуг равны 950 млрд. дол.,

совокупный

Задача 2

Определите состояние государственного бюджета страны, если известно, что в

Задача 2

Определите состояние государственного бюджета страны, если известно, что в

Задача 3

Чему будет равна предельная ставка налога, если налог на доход

Задача 3

Чему будет равна предельная ставка налога, если налог на доход

Задача 4

Чему будет равна средняя налоговая ставка на доход в 30

Задача 4

Чему будет равна средняя налоговая ставка на доход в 30

Управление информационной безопасности в НРД. Первичный инструктаж

Управление информационной безопасности в НРД. Первичный инструктаж Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Интеллектуальные роботы в жизни человека

Интеллектуальные роботы в жизни человека Планета знаний

Планета знаний Баскетбол - популярная спортивная игра

Баскетбол - популярная спортивная игра Конструкционные бетоны нового поколения для строительства высотных зданий и объектов специального назначения

Конструкционные бетоны нового поколения для строительства высотных зданий и объектов специального назначения Виды архитектуры ЭВМ. Принципы работы вычислительной системы. Состав, назначение, классификация ПК

Виды архитектуры ЭВМ. Принципы работы вычислительной системы. Состав, назначение, классификация ПК Система фармаконадзора в Украине: история становления, результаты, перспективы

Система фармаконадзора в Украине: история становления, результаты, перспективы  Освещение промышленных зданий. Защита от шума и вибрации в производственных зданиях

Освещение промышленных зданий. Защита от шума и вибрации в производственных зданиях Кафедра «Финансы и налоги» Преподаватель: Просалова Вероника Сергеевна, к.э.н., доцент «БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВА

Кафедра «Финансы и налоги» Преподаватель: Просалова Вероника Сергеевна, к.э.н., доцент «БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВА Образцовый Театр Моды «Стиль»

Образцовый Театр Моды «Стиль» Руководитель: Милаева Н.А.

Руководитель: Милаева Н.А.  Литературное чтение 2 класс - презентация для начальной школы__________________________________________________________________________________________________________________

Литературное чтение 2 класс - презентация для начальной школы__________________________________________________________________________________________________________________ Учитель I категории Бухарова Ирина Георгиевна

Учитель I категории Бухарова Ирина Георгиевна Финансовые отношения как сфера экономической деятельности Петрова Маргарита Куркина Анна М-111. ФМ

Финансовые отношения как сфера экономической деятельности Петрова Маргарита Куркина Анна М-111. ФМ Как изменился русский язык

Как изменился русский язык Формы организации физического воспитания в дошкольном учреждении

Формы организации физического воспитания в дошкольном учреждении Кадровое планирование

Кадровое планирование  Общие положения и симплекс метод

Общие положения и симплекс метод Ãî¸ë ÷èìýãëýë Accessory 장식 укрыватель

Ãî¸ë ÷èìýãëýë Accessory 장식 укрыватель Выполнили студентки Выполнили студентки группы С-404 Преподаватель: Фесенко И.С.

Выполнили студентки Выполнили студентки группы С-404 Преподаватель: Фесенко И.С.  Изменения в закон № 44-ФЗ 2019 (начало цифровой перезагрузки)

Изменения в закон № 44-ФЗ 2019 (начало цифровой перезагрузки) Общая остеология Анатомия человека

Общая остеология Анатомия человека Метод плоскопараллельного перемещения

Метод плоскопараллельного перемещения Автоматизация тестирования Selenium WebDriver. Объектная модель страницы. (Лекция 6)

Автоматизация тестирования Selenium WebDriver. Объектная модель страницы. (Лекция 6) Информационный сервис “Древо познания” в форме веб-сайта

Информационный сервис “Древо познания” в форме веб-сайта АРХИТЕКТУРА ВОЗРОЖДЕНИЯ

АРХИТЕКТУРА ВОЗРОЖДЕНИЯ  Аппараты ВЛ-80С

Аппараты ВЛ-80С