- ФОРМАЛИЗАЦИЯ ПРЕДМЕТНОЙ ОБЛАСТИ БУХГАЛТЕРСКОГО УЧЕТА

Содержание

- 2. План лекции Бухгалтерский учет в системе управления организацией Предмет бухгалтерского учета; счета, проводки, метод двойной записи,

- 3. 1. Бухгалтерский учет в системе управления организацией

- 4. Бухгалтерский учет – система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе,

- 5. финансовый учет – отражает, обрабатывает и обобщает в показатели внешней бухгалтерской отчетности информацию о хозяйственных отношениях

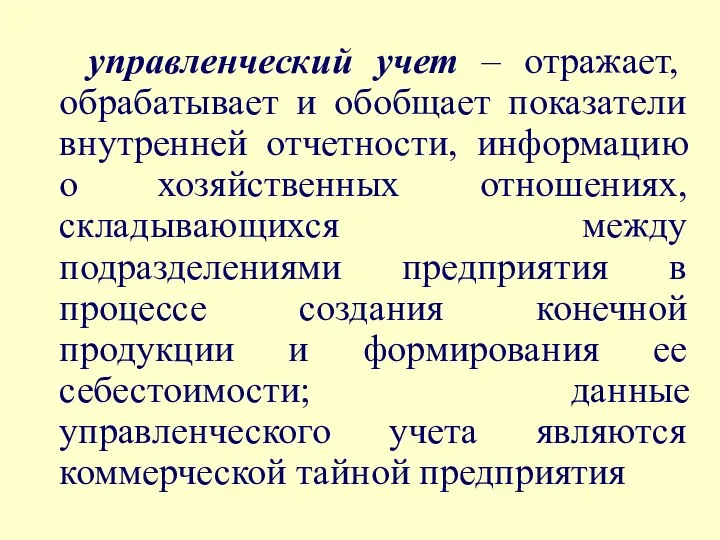

- 6. управленческий учет – отражает, обрабатывает и обобщает показатели внутренней отчетности, информацию о хозяйственных отношениях, складывающихся между

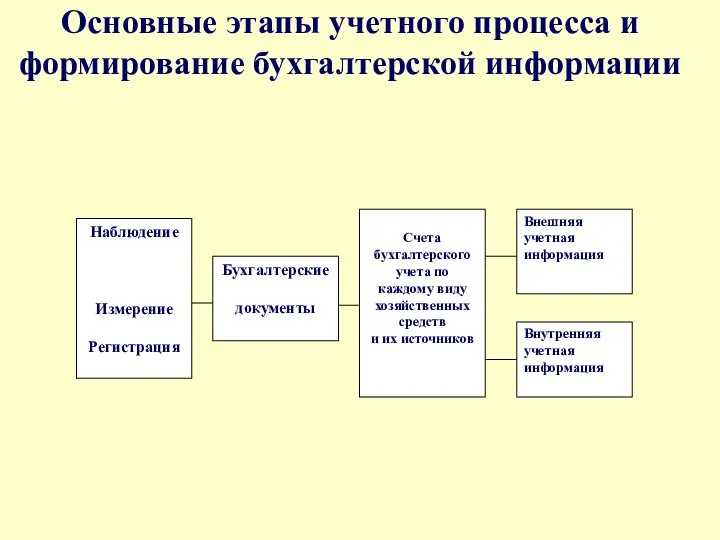

- 7. Основные этапы учетного процесса и формирование бухгалтерской информации

- 8. 2. Предмет бухгалтерского учета, счета, проводки, метод двойной записи, баланс, формы отчетности

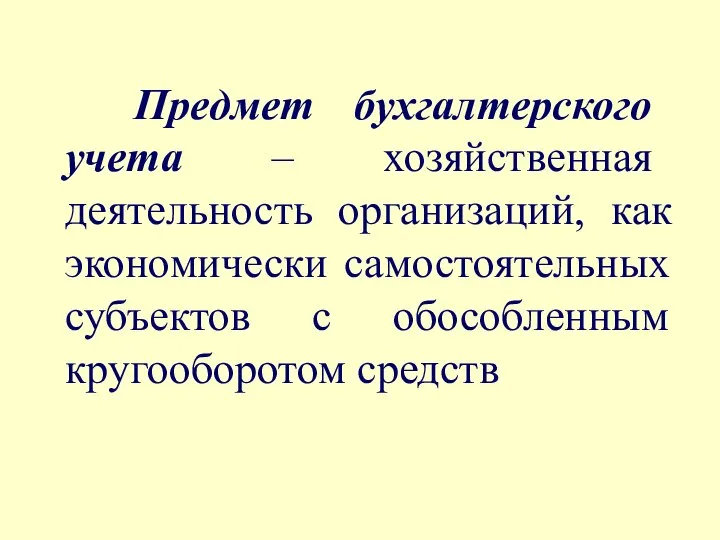

- 9. Предмет бухгалтерского учета – хозяйственная деятельность организаций, как экономически самостоятельных субъектов с обособленным кругооборотом средств

- 10. Объекты бухгалтерского учета имущество (хозяйственные средства) организации источники его формирования хозяйственные процессы, вызывающие изменение имущества и

- 11. Метод бухгалтерского учета – совокупность способов, при помощи которых отражается его предмет Способы ведения бухгалтерского учета

- 12. Документация – способ первичной регистрации хозяйственных операций в учетных документах и обоснования правильности бухгалтерских записей Инвентаризация

- 13. Оценка – способ выражения имущества, обязательств и хозяйственных операций в денежном выражении Калькуляция – вычисление стоимости

- 14. Счета бухгалтерского учета – предназначены для группировки, систематизации и вторичной регистрации однородных видов хозяйственных средств, источников

- 15. Двойная запись на счетах показывает взаимосвязь объектов учета хозяйственных операций С помощью двойной записи каждая хозяйственная

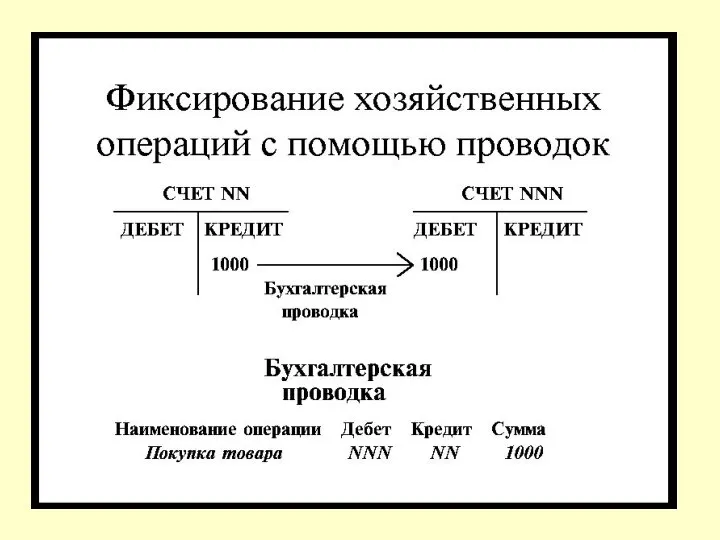

- 16. Бухгалтерская проводка – текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции

- 17. Бухгалтерский баланс – способ группировки и обобщенного отражения в денежной оценке хозяйственных средств организации и источников

- 18. Бухгалтерская отчетность – способ периодического обобщения данных текущего учета и формирования на этой основе сводных показателей,

- 19. Внутрипроизводственная (оперативная) отчетность предназначается для внутренних нужд предприятия Составляется на основе данных оперативного учета и содержит

- 20. Внутренняя отчетность – система показателей об имущественном и финансовом положении подразделений предприятия и результатах их хозяйствования

- 21. Внешняя отчетность предоставляется органам государственного управления, банкам, кредиторам, инвесторам и др. Основой формирования документов внешней отчетности

- 22. Промежуточная отчетность – это месячная и квартальная бухгалтерская отчетность, составляемая нарастающим итогом с начала отчетного года

- 23. Годовая отчетность состоит из: бухгалтерского баланса отчета о прибылях и убытках пояснений к бухгалтерскому балансу и

- 24. Сводная (консолидированная отчетность) – обобщенная система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты

- 25. Содержание и строение бухгалтерского баланса Бухгалтерский баланс – двусторонняя таблица в левой части – АКТИВЕ –

- 26. Баланс на начало отчетного периода

- 27. Влияние хозяйственных операций на баланс АКТИВ+Х1-Х1=ПАССИВ 1. Получено с расчетного счета в кассу для выдачи заработной

- 28. Влияние хозяйственных операций на баланс АКТИВ=ПАССИВ+Х2-Х2 2. Оплачена задолженность поставщикам за счет кредита банка на 5000

- 29. Влияние хозяйственных операций на баланс АКТИВ+Х3=ПАССИВ+Х3 3. От поставщиков поступили материалы на сумму 20000 руб. Расчет

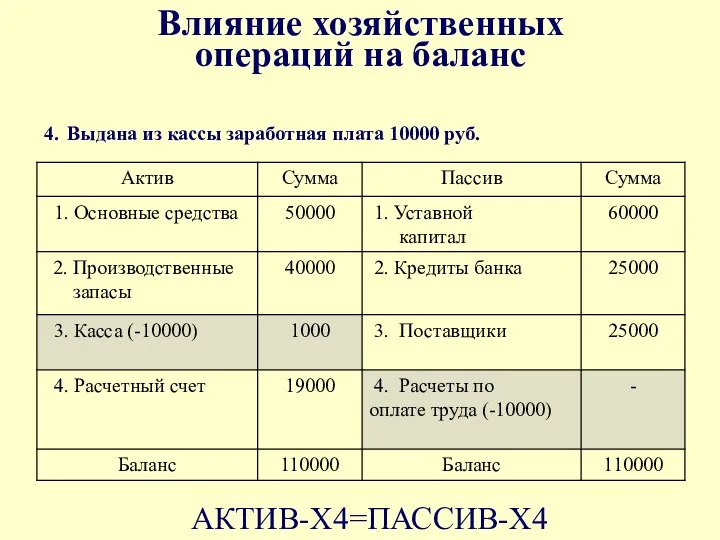

- 30. Влияние хозяйственных операций на баланс АКТИВ-Х4=ПАССИВ-Х4 4. Выдана из кассы заработная плата 10000 руб.

- 31. Балансовые уравнения Приведенные в примере операции представляются простыми балансовыми уравнениями: АКТИВ+Х1-Х1=ПАССИВ АКТИВ =ПАССИВ+Х2-Х2 АКТИВ+Х3 =ПАССИВ+Х3 АКТИВ-Х4

- 32. Виды счетов Счет имеет форму двусторонней таблицы Счет (наименование счета) Дебет Кредит «Касса» –счет 50, «Основные

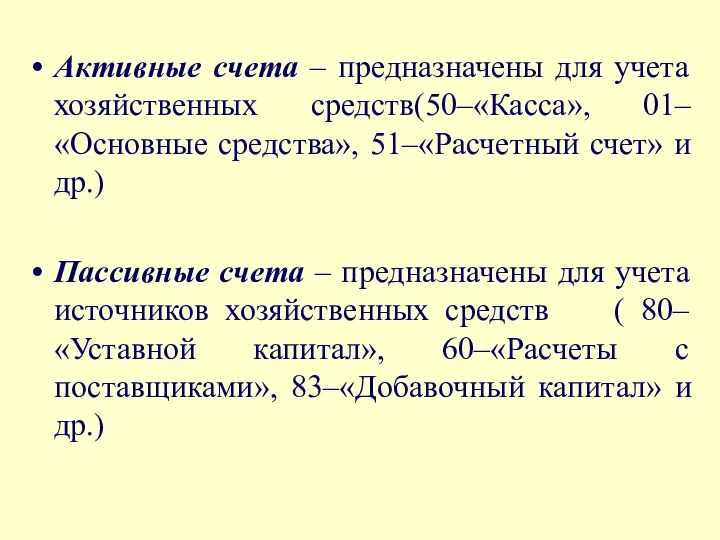

- 33. В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского

- 34. Активные счета – предназначены для учета хозяйственных средств(50–«Касса», 01–«Основные средства», 51–«Расчетный счет» и др.) Пассивные счета

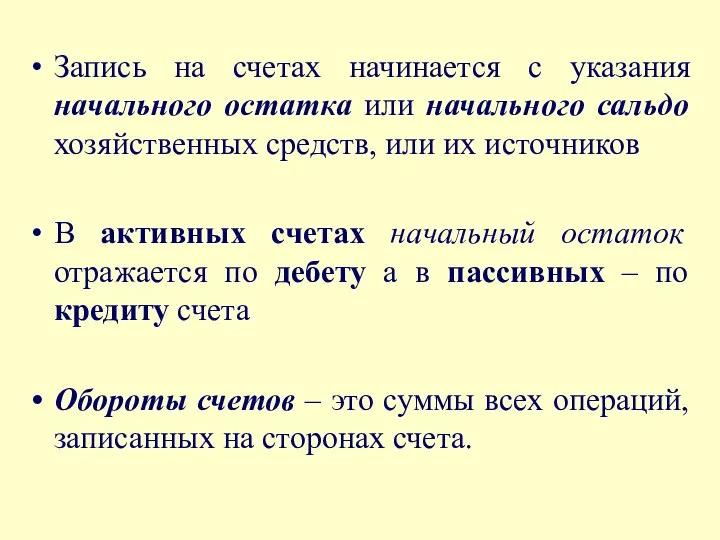

- 35. Запись на счетах начинается с указания начального остатка или начального сальдо хозяйственных средств, или их источников

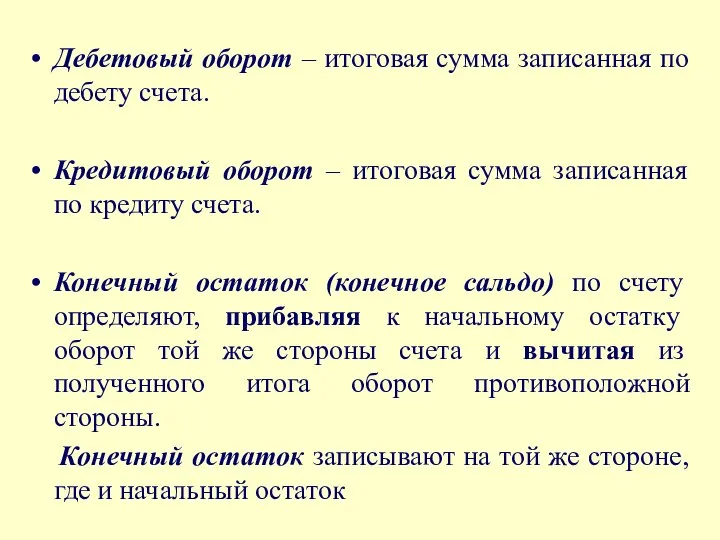

- 36. Дебетовый оборот – итоговая сумма записанная по дебету счета. Кредитовый оборот – итоговая сумма записанная по

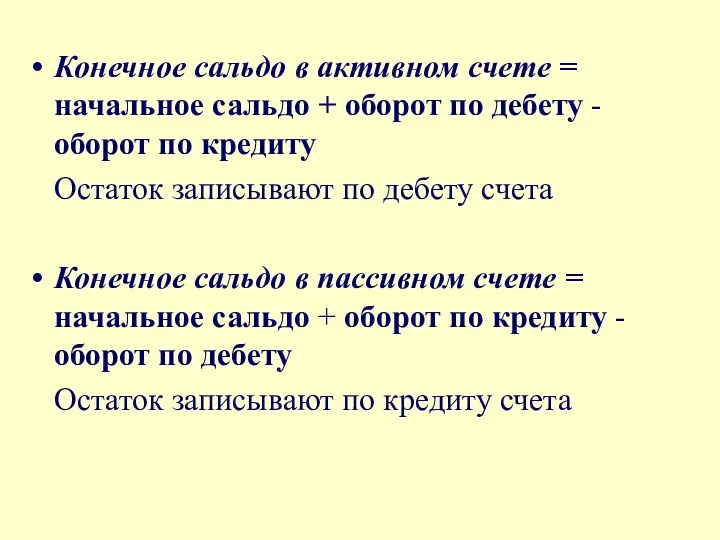

- 37. Конечное сальдо в активном счете = начальное сальдо + оборот по дебету - оборот по кредиту

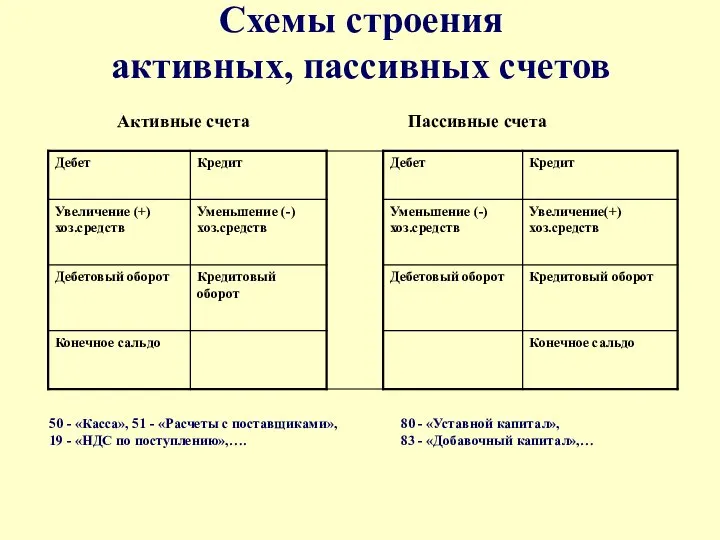

- 38. Схемы строения активных, пассивных счетов Активные счета Пассивные счета 50 - «Касса», 51 - «Расчеты с

- 39. Бухгалтерские проводки Двойная запись – показывает, откуда (или за счет каких источников) поступили средства и куда

- 40. Бухгалтерские проводки Записать бухгалтерскую проводку операции получения с расчетного счета в кассу, для выдачи зарплаты рабочим

- 42. Синтетические и аналитические счета Синтетический счет – счет, на котором хозяйственные средства, их источники и хозяйственные

- 43. синтетический счет состоит из нескольких групп аналитических счетов Первые (после синтетического счета) группы счетов аналитического учета

- 44. Субконто – счет для обозначения объектов аналитического учета, позволяющий детально раскрыть информацию о средствах предприятия накапливаемых

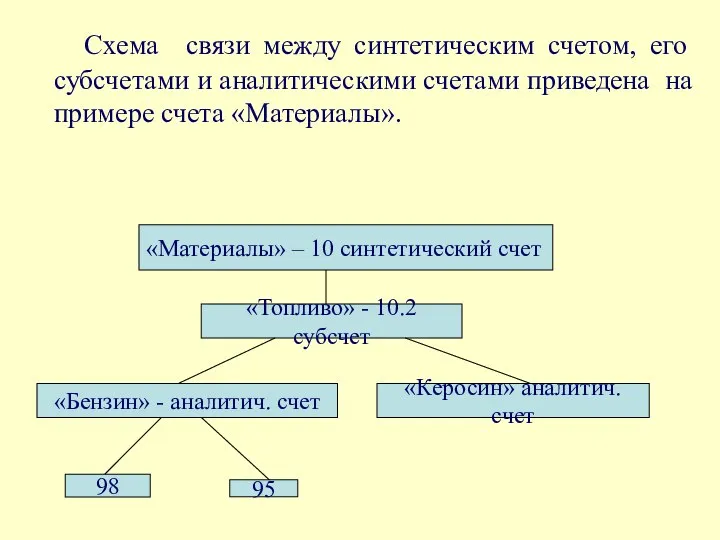

- 45. Пример связи между синтетическим счетом, его субсчетами и аналитическими счетами ( на примере счета «Материалы») В

- 46. Схема связи между синтетическим счетом, его субсчетами и аналитическими счетами приведена на примере счета «Материалы». «Материалы»

- 47. 3 . Классификация хозяйственных средств

- 48. По составу и функциональной роли (характеру использования) имущество организации подразделят на две группы: внеоборотные активы, включающие

- 49. оборотные активы, состоящие из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств текущих расходов;

- 50. По источникам образования и целевому назначению средства организации подразделяются на: собственные (собственный капитал), состоящие из уставного,

- 51. заемные или привлеченные (созданные за счет обязательств), формирующиеся за счет обязательств организации перед другими организациями, физическими

- 52. 4. Формализация хозяйственных операций

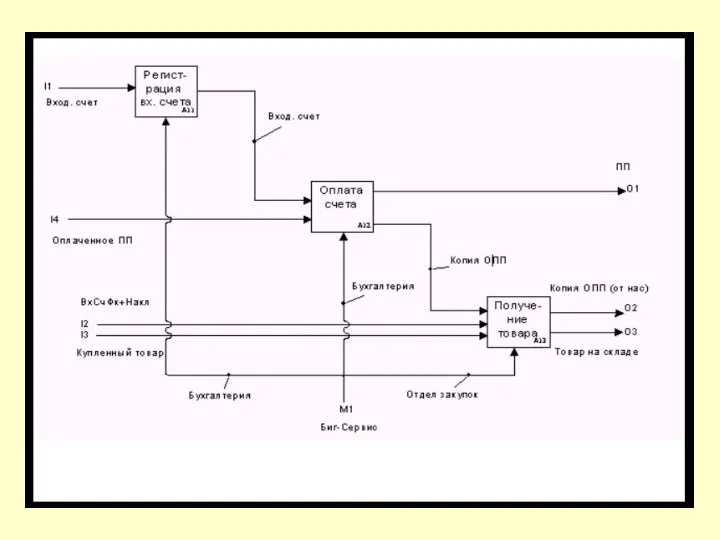

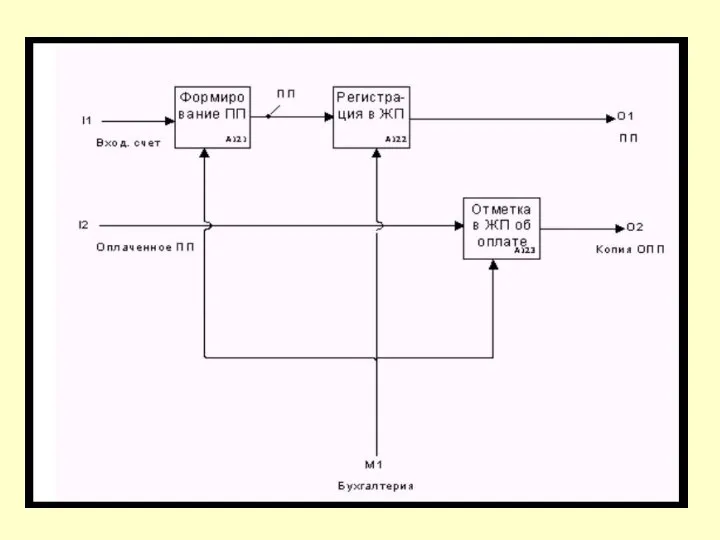

- 53. Содержание примера: Предприятие ООО «Биг-Сервис» занимается продажей бытовой техники. ООО «Электронный мир» - постоянный поставщик ООО

- 60. 5. Обобщенная технологическая модель автоматизированного бухгалтерского учета

- 62. АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА

- 63. План Особенности и задачи автоматизированных систем бухгалтерского учета (АСБУ) Общая характеристика рынка АСБУ Классификация АСБУ Сравнительный

- 64. 1. Особенности автоматизированных систем бухгалтерского учета (АСБУ)

- 65. разрабатываются применительно к малым, средним и большим предприятиям используются для целей управления на уровне отдельного предприятия

- 66. Компоненты АСБУ информационная база объекта управления программное обеспечение технические средства пользователи

- 67. Задачи АСБУ автоматизированное решение всего комплекса задач бухгалтерского учета, планирования, анализа финансовой деятельности, внутреннего аудита получение

- 68. интеграция оперативного, бухгалтерского, статистического учета на основе единой первичной информации автоматизация обработки информации на всех стадиях

- 69. Функциональные задачи АСБУ учет труда и заработной платы учет материальных ценностей учет основных средств учет готовой

- 70. 3. Общая характеристика рынка АСБУ

- 71. На рынке программных продуктов по автоматизации оперативного учета финансово-хозяйственной деятельности предприятий имеются следующие пакеты прикладных программ:

- 72. возможность ведения количественного и валютного учета возможность изменять и дополнять план счетов, систему проводок, возможность настройки

- 73. Основные принципы, реализованные в программных комплексах интеллектуальность – решение задачи управления предприятием в отличии от традиционного

- 74. доступность – наличие полного комплекта документации, подсказок, удобство ввода данных открытость – возможность взаимодействия с другими

- 75. Комплексная автоматизация систем бухгалтерского учета обеспечивает: защиту от простых и сложных схем «утечки» финансов и товаров

- 76. возможность быстро принимать решения об изменениях ассортимента или ценовой политики по закупкам средства оперативного реагирования на

- 77. 3. Классификация АСБУ

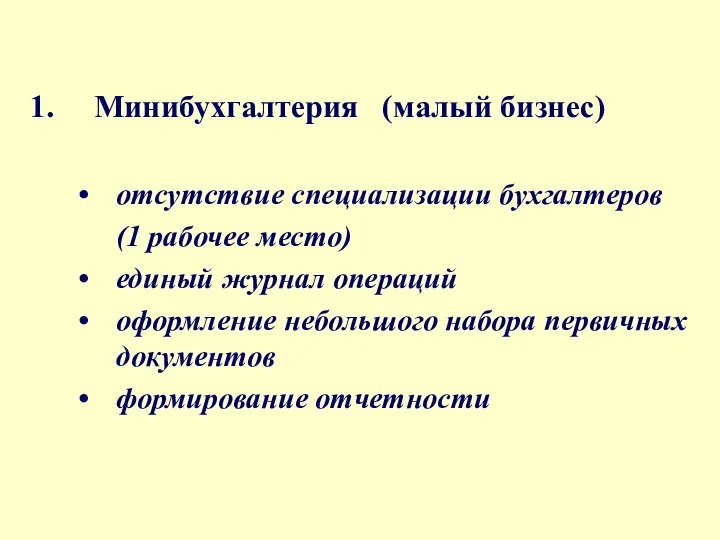

- 78. Минибухгалтерия (малый бизнес) отсутствие специализации бухгалтеров (1 рабочее место) единый журнал операций оформление небольшого набора первичных

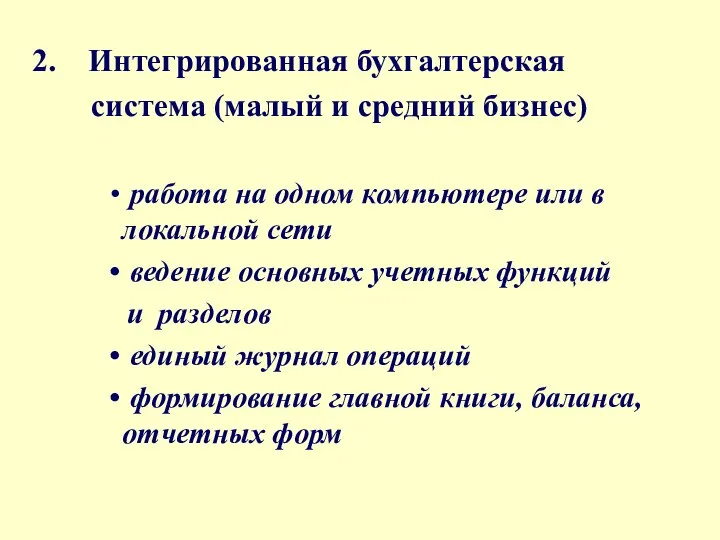

- 79. 2. Интегрированная бухгалтерская система (малый и средний бизнес) работа на одном компьютере или в локальной сети

- 80. 3. Компоненты интегрированных систем (крупный бизнес) подсистема интегрированной системы управления предприятием (организацией)

- 81. 4. Сравнительный анализ и выбор АСБУ

- 82. Параметры оценки программ автоматизации бухгалтерского учета : функциональная полнота ориентировочная стоимость сроки внедрения эффективность сопровождения системы

- 84. Финансово-управленческие системы Системы предназначены для ведения учета по одному или нескольким направлениям (бухгалтерия, сбыт, склад, учет

- 85. Производственные системы Системы предназначены для управления и планирования производственного процесса Учетные функции глубоко проработаны, но выполняют

- 86. Производственные системы Ядром каждой производственной системы являются воплощенные в ней рекомендации (стандарты) по управлению производством Стандарты

- 87. Стандарты по управлению производством MRP – планирование материалов для производства MRP-II – планирование всех производственных ресурсов

- 88. Стандарт MRP MRP – обеспечивает минимизацию издержек, связанных со складскими запасами, определяет объемы и сроки заказа

- 89. Стандарт MRP Серьезный недостаток - отсутствие учета и планирования производственных ресурсов (мощностей) (учета и планирования загрузки

- 90. Стандарт MRP-II MRP-II - стандарт предлагает ряд способов решения задач управления производством (формирование плана предприятия, планирование

- 91. Стандарт ERP ERP – основным отличием данной методологии от предшествующей, является ориентация на работу с финансовой

- 92. Стандарт ERP В методологии ERP появились дополнительные функции: прогнозирование спроса управление проектами ведение технологической информации управление

- 93. Стандарт CSRP Предложен компанией SYMIX, сущность его – при планировании и управлении компанией необходимо учитывать не

- 94. Стандарт CSRP Это ресурсы, потребляемые во время маркетинговой деятельности, послепродажного обслуживания проданных товаров, перевалочных и обслуживающих

- 95. Требования к применению стандартов определение структуры предприятия определение соответствующего плана счетов определение структуры складов описания хранимых

- 96. описания стратегии статистического управления запасами описания центров затрат описания технологического оборудования и технологий производства настройки алгоритмов

- 97. Программный комплекс автоматизации управления предприятием – «1С:»

- 98. « 1С: Бухгалтерия » Предназначена для учета наличия и движения средств предприятия Представлена возможность ведения бухгалтерских

- 100. Скачать презентацию

План лекции

Бухгалтерский учет в системе управления организацией

Предмет бухгалтерского учета; счета, проводки,

План лекции

Бухгалтерский учет в системе управления организацией

Предмет бухгалтерского учета; счета, проводки,

1. Бухгалтерский учет в системе управления организацией

1. Бухгалтерский учет в системе управления организацией

Бухгалтерский учет – система наблюдения, измерения, регистрации, обработки и передачи информации

Бухгалтерский учет – система наблюдения, измерения, регистрации, обработки и передачи информации

финансовый учет – отражает, обрабатывает и обобщает в показатели внешней

финансовый учет – отражает, обрабатывает и обобщает в показатели внешней

управленческий учет – отражает, обрабатывает и обобщает показатели внутренней отчетности,

управленческий учет – отражает, обрабатывает и обобщает показатели внутренней отчетности,

Основные этапы учетного процесса и формирование бухгалтерской информации

Основные этапы учетного процесса и формирование бухгалтерской информации

2. Предмет бухгалтерского учета, счета, проводки, метод двойной записи, баланс, формы

2. Предмет бухгалтерского учета, счета, проводки, метод двойной записи, баланс, формы

Предмет бухгалтерского учета – хозяйственная деятельность организаций, как экономически самостоятельных

Предмет бухгалтерского учета – хозяйственная деятельность организаций, как экономически самостоятельных

Объекты бухгалтерского учета

имущество (хозяйственные средства)

организации

источники его

Объекты бухгалтерского учета

имущество (хозяйственные средства)

организации

источники его

Метод бухгалтерского учета – совокупность способов, при помощи которых отражается его

Метод бухгалтерского учета – совокупность способов, при помощи которых отражается его

Документация – способ первичной регистрации хозяйственных операций в учетных документах и

Документация – способ первичной регистрации хозяйственных операций в учетных документах и

Оценка – способ выражения имущества, обязательств и хозяйственных операций в денежном

Оценка – способ выражения имущества, обязательств и хозяйственных операций в денежном

Счета бухгалтерского учета – предназначены для группировки, систематизации и вторичной регистрации

Счета бухгалтерского учета – предназначены для группировки, систематизации и вторичной регистрации

Двойная запись на счетах показывает взаимосвязь объектов учета хозяйственных операций

С

Двойная запись на счетах показывает взаимосвязь объектов учета хозяйственных операций

С

Бухгалтерская проводка – текст, указывающий наименование дебетуемого и кредитуемого счетов на

Бухгалтерская проводка – текст, указывающий наименование дебетуемого и кредитуемого счетов на

Бухгалтерский баланс – способ группировки и обобщенного отражения в денежной оценке

Бухгалтерский баланс – способ группировки и обобщенного отражения в денежной оценке

Бухгалтерская отчетность – способ периодического обобщения данных текущего учета и формирования

Бухгалтерская отчетность – способ периодического обобщения данных текущего учета и формирования

Внутрипроизводственная (оперативная) отчетность предназначается для внутренних нужд предприятия

Составляется на основе

Внутрипроизводственная (оперативная) отчетность предназначается для внутренних нужд предприятия

Составляется на основе

Внутренняя отчетность – система показателей об имущественном и финансовом положении подразделений

Внутренняя отчетность – система показателей об имущественном и финансовом положении подразделений

Внешняя отчетность предоставляется органам государственного управления, банкам, кредиторам, инвесторам и др.

Основой

Внешняя отчетность предоставляется органам государственного управления, банкам, кредиторам, инвесторам и др.

Основой

Промежуточная отчетность – это месячная и квартальная бухгалтерская отчетность, составляемая нарастающим

Промежуточная отчетность – это месячная и квартальная бухгалтерская отчетность, составляемая нарастающим

Годовая отчетность состоит из:

бухгалтерского баланса

отчета о прибылях и убытках

Годовая отчетность состоит из:

бухгалтерского баланса

отчета о прибылях и убытках

Сводная (консолидированная отчетность) – обобщенная система показателей, отражающих финансовое положение на

Сводная (консолидированная отчетность) – обобщенная система показателей, отражающих финансовое положение на

Содержание и строение

бухгалтерского баланса

Бухгалтерский баланс – двусторонняя таблица

в

Содержание и строение

бухгалтерского баланса

Бухгалтерский баланс – двусторонняя таблица

в

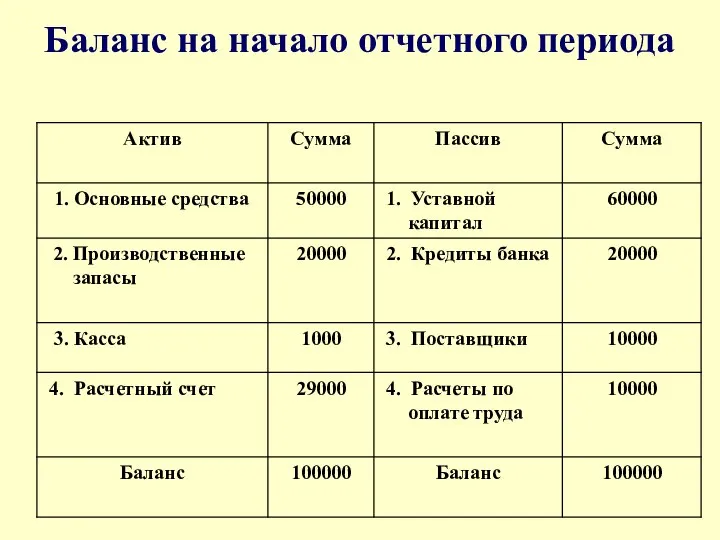

Баланс на начало отчетного периода

Баланс на начало отчетного периода

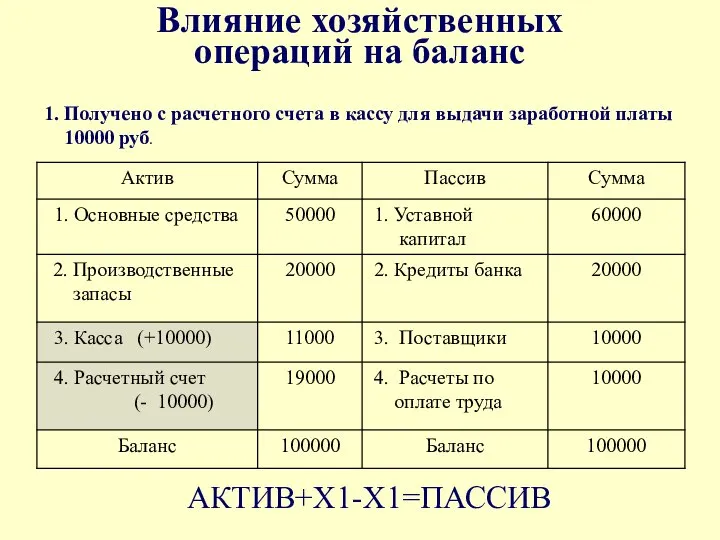

Влияние хозяйственных

операций на баланс

АКТИВ+Х1-Х1=ПАССИВ

1. Получено с расчетного счета в кассу

Влияние хозяйственных

операций на баланс

АКТИВ+Х1-Х1=ПАССИВ

1. Получено с расчетного счета в кассу

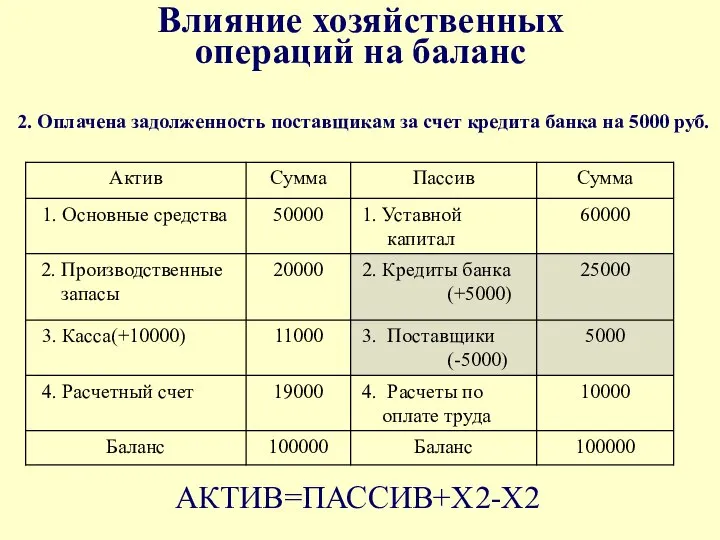

Влияние хозяйственных

операций на баланс

АКТИВ=ПАССИВ+Х2-Х2

2. Оплачена задолженность поставщикам за счет кредита

Влияние хозяйственных

операций на баланс

АКТИВ=ПАССИВ+Х2-Х2

2. Оплачена задолженность поставщикам за счет кредита

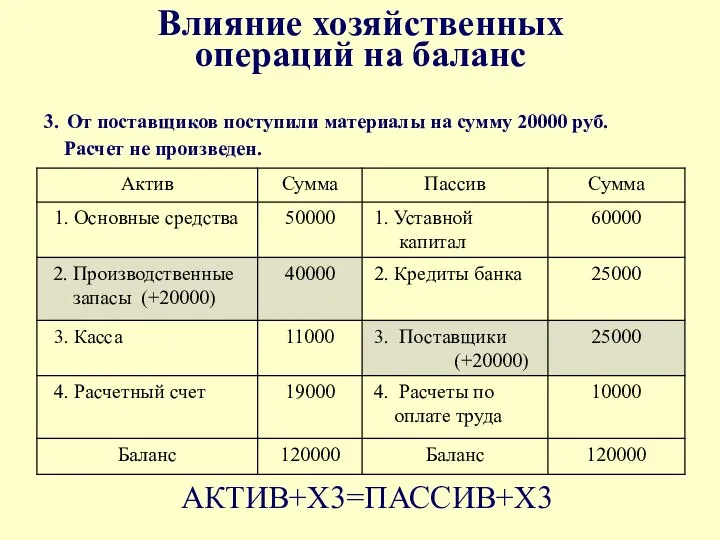

Влияние хозяйственных

операций на баланс

АКТИВ+Х3=ПАССИВ+Х3

3. От поставщиков поступили материалы на сумму

Влияние хозяйственных

операций на баланс

АКТИВ+Х3=ПАССИВ+Х3

3. От поставщиков поступили материалы на сумму

Влияние хозяйственных

операций на баланс

АКТИВ-Х4=ПАССИВ-Х4

4. Выдана из кассы заработная плата 10000

Влияние хозяйственных

операций на баланс

АКТИВ-Х4=ПАССИВ-Х4

4. Выдана из кассы заработная плата 10000

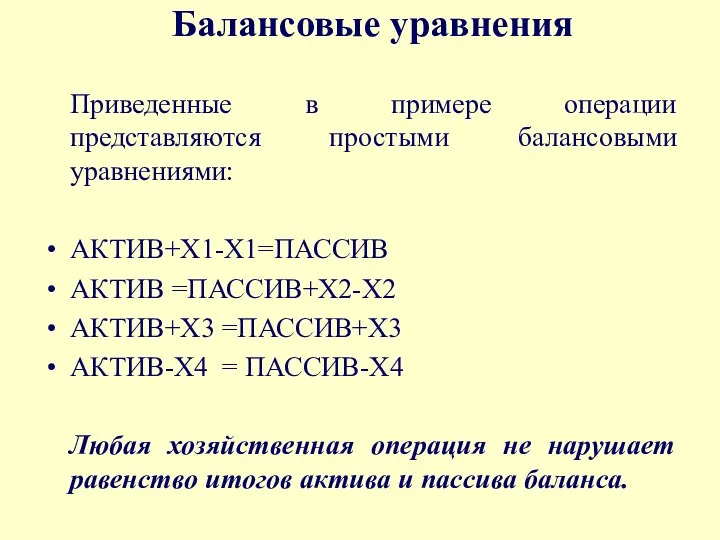

Балансовые уравнения

Приведенные в примере операции представляются простыми балансовыми уравнениями:

АКТИВ+Х1-Х1=ПАССИВ

АКТИВ =ПАССИВ+Х2-Х2

АКТИВ+Х3 =ПАССИВ+Х3

АКТИВ-Х4

Балансовые уравнения

Приведенные в примере операции представляются простыми балансовыми уравнениями:

АКТИВ+Х1-Х1=ПАССИВ

АКТИВ =ПАССИВ+Х2-Х2

АКТИВ+Х3 =ПАССИВ+Х3

АКТИВ-Х4

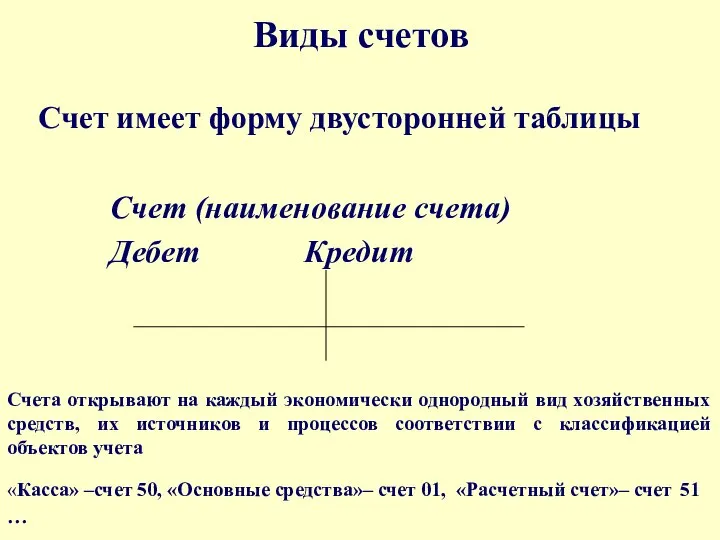

Виды счетов

Счет имеет форму двусторонней таблицы

Счет (наименование счета)

Дебет Кредит

«Касса» –счет 50,

Виды счетов

Счет имеет форму двусторонней таблицы

Счет (наименование счета)

Дебет Кредит

«Касса» –счет 50,

В соответствии с делением бухгалтерского баланса на актив и пассив различают

В соответствии с делением бухгалтерского баланса на актив и пассив различают

Активные счета – предназначены для учета хозяйственных средств(50–«Касса», 01–«Основные средства», 51–«Расчетный

Активные счета – предназначены для учета хозяйственных средств(50–«Касса», 01–«Основные средства», 51–«Расчетный

Запись на счетах начинается с указания начального остатка или начального сальдо

Запись на счетах начинается с указания начального остатка или начального сальдо

Дебетовый оборот – итоговая сумма записанная по дебету счета.

Кредитовый оборот

Дебетовый оборот – итоговая сумма записанная по дебету счета.

Кредитовый оборот

Конечное сальдо в активном счете = начальное сальдо + оборот по

Конечное сальдо в активном счете = начальное сальдо + оборот по

Схемы строения

активных, пассивных счетов

Активные счета Пассивные счета

50 - «Касса», 51

Схемы строения

активных, пассивных счетов

Активные счета Пассивные счета

50 - «Касса», 51

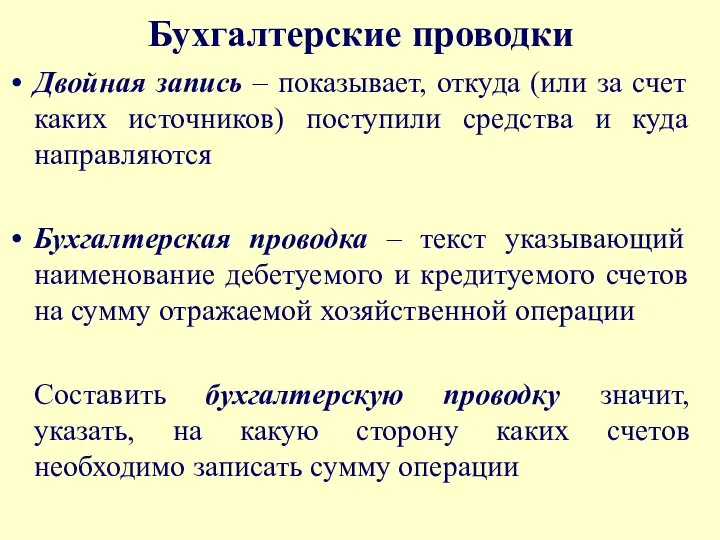

Бухгалтерские проводки

Двойная запись – показывает, откуда (или за счет каких

Бухгалтерские проводки

Двойная запись – показывает, откуда (или за счет каких

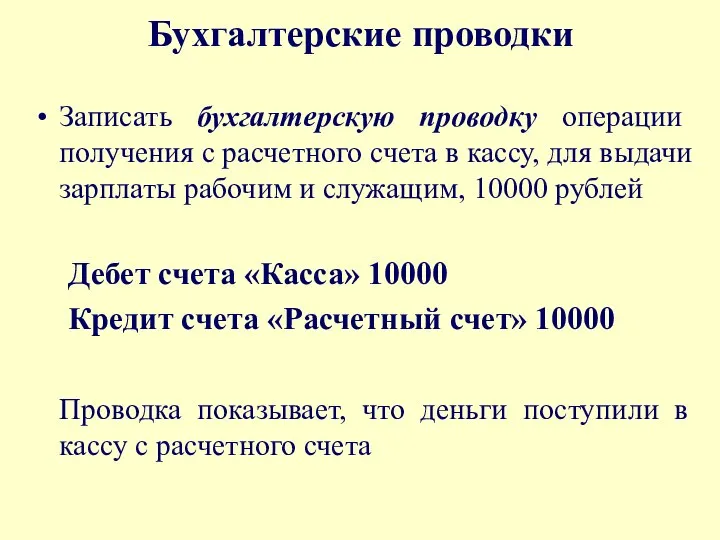

Бухгалтерские проводки

Записать бухгалтерскую проводку операции получения с расчетного счета в

Бухгалтерские проводки

Записать бухгалтерскую проводку операции получения с расчетного счета в

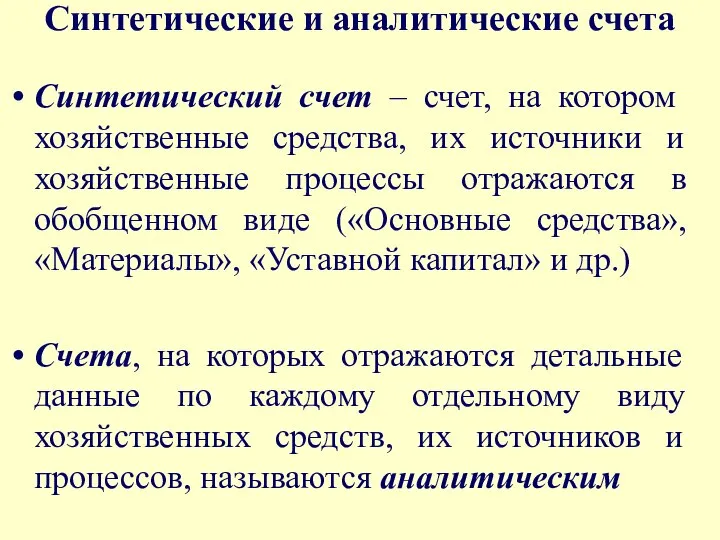

Синтетические и аналитические счета

Синтетический счет – счет, на котором хозяйственные

Синтетические и аналитические счета

Синтетический счет – счет, на котором хозяйственные

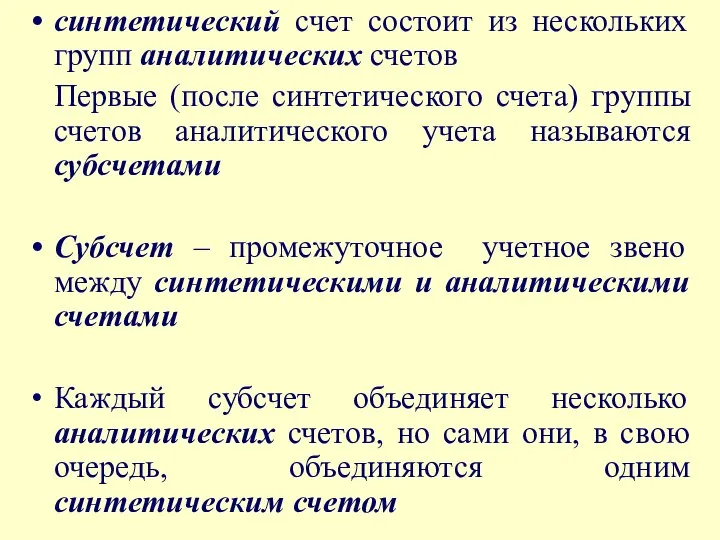

синтетический счет состоит из нескольких групп аналитических счетов

Первые (после синтетического

синтетический счет состоит из нескольких групп аналитических счетов

Первые (после синтетического

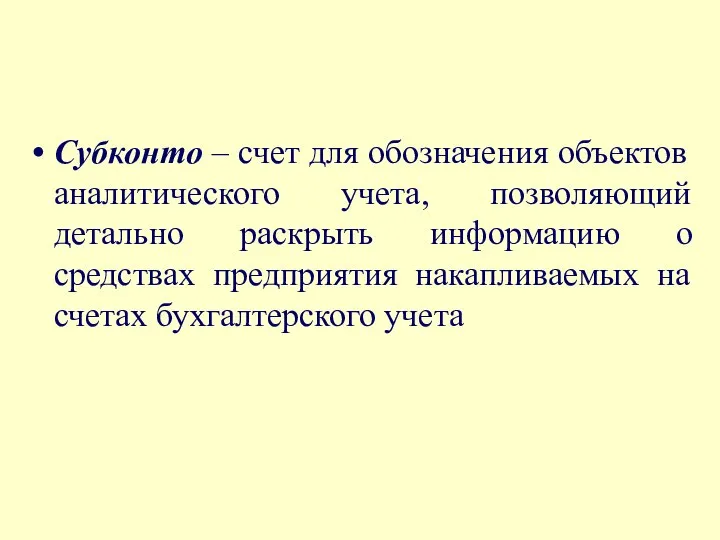

Субконто – счет для обозначения объектов аналитического учета, позволяющий детально раскрыть

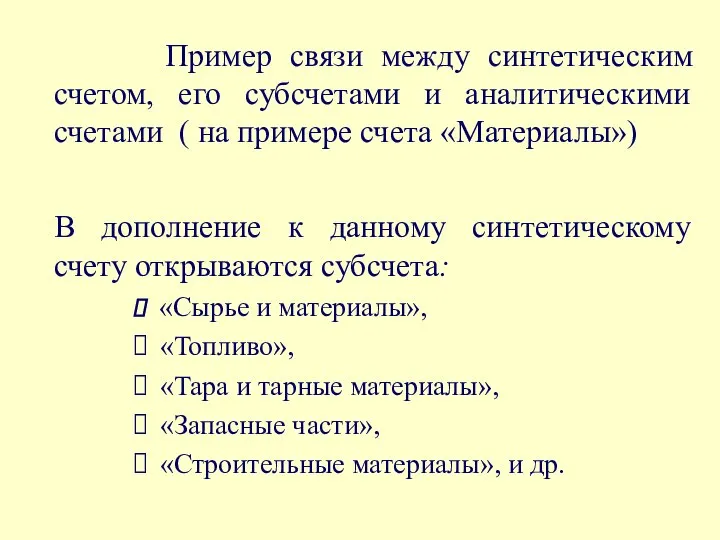

Пример связи между синтетическим счетом, его субсчетами и аналитическими счетами

Пример связи между синтетическим счетом, его субсчетами и аналитическими счетами

Схема связи между синтетическим счетом, его субсчетами и аналитическими счетами

Схема связи между синтетическим счетом, его субсчетами и аналитическими счетами

3 . Классификация

хозяйственных средств

3 . Классификация

хозяйственных средств

По составу и функциональной роли (характеру использования) имущество организации подразделят на

По составу и функциональной роли (характеру использования) имущество организации подразделят на

оборотные активы, состоящие из материальных оборотных средств, денежных средств, краткосрочных финансовых

По источникам образования и целевому назначению средства организации подразделяются на:

собственные (собственный

По источникам образования и целевому назначению средства организации подразделяются на:

собственные (собственный

заемные или привлеченные (созданные за счет обязательств), формирующиеся за счет обязательств

заемные или привлеченные (созданные за счет обязательств), формирующиеся за счет обязательств

4. Формализация хозяйственных операций

4. Формализация хозяйственных операций

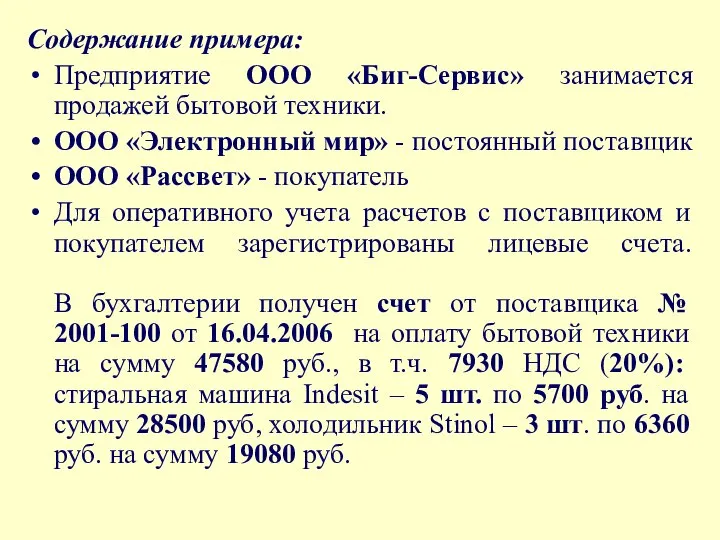

Содержание примера:

Предприятие ООО «Биг-Сервис» занимается продажей бытовой техники.

ООО «Электронный мир» -

Содержание примера:

Предприятие ООО «Биг-Сервис» занимается продажей бытовой техники.

ООО «Электронный мир» -

5. Обобщенная технологическая модель автоматизированного бухгалтерского учета

5. Обобщенная технологическая модель автоматизированного бухгалтерского учета

АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА

АВТОМАТИЗИРОВАННЫЕ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА

План

Особенности и задачи автоматизированных систем бухгалтерского учета (АСБУ)

Общая характеристика рынка АСБУ

Классификация

План

Особенности и задачи автоматизированных систем бухгалтерского учета (АСБУ)

Общая характеристика рынка АСБУ

Классификация

1. Особенности автоматизированных систем бухгалтерского учета (АСБУ)

1. Особенности автоматизированных систем бухгалтерского учета (АСБУ)

разрабатываются применительно к малым, средним и большим предприятиям

используются для целей управления

разрабатываются применительно к малым, средним и большим предприятиям

используются для целей управления

Компоненты АСБУ

информационная база объекта управления

программное обеспечение

технические средства

пользователи

Компоненты АСБУ

информационная база объекта управления

программное обеспечение

технические средства

пользователи

Задачи АСБУ

автоматизированное решение всего комплекса задач бухгалтерского учета, планирования, анализа финансовой

Задачи АСБУ

автоматизированное решение всего комплекса задач бухгалтерского учета, планирования, анализа финансовой

интеграция оперативного, бухгалтерского, статистического учета на основе единой первичной информации

автоматизация обработки

автоматизация обработки

Функциональные задачи АСБУ

учет труда и заработной платы

учет материальных ценностей

учет основных средств

учет

Функциональные задачи АСБУ

учет труда и заработной платы

учет материальных ценностей

учет основных средств

учет

3. Общая характеристика

рынка АСБУ

3. Общая характеристика

рынка АСБУ

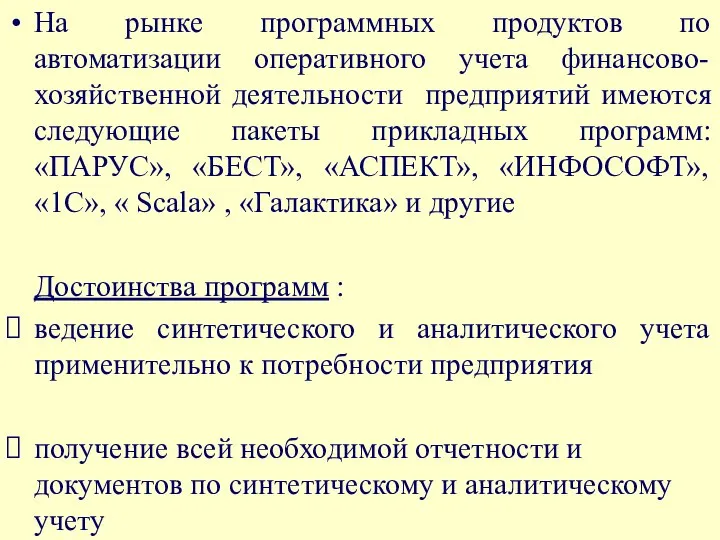

На рынке программных продуктов по автоматизации оперативного учета финансово-хозяйственной деятельности предприятий

На рынке программных продуктов по автоматизации оперативного учета финансово-хозяйственной деятельности предприятий

возможность ведения количественного и валютного учета

возможность изменять и дополнять план счетов,

возможность ведения количественного и валютного учета

возможность изменять и дополнять план счетов,

Основные принципы, реализованные в программных комплексах

интеллектуальность – решение задачи управления предприятием

Основные принципы, реализованные в программных комплексах

интеллектуальность – решение задачи управления предприятием

доступность – наличие полного комплекта документации, подсказок, удобство ввода данных

открытость –

доступность – наличие полного комплекта документации, подсказок, удобство ввода данных

открытость –

Комплексная автоматизация систем бухгалтерского учета обеспечивает:

защиту от простых и сложных

Комплексная автоматизация систем бухгалтерского учета обеспечивает:

защиту от простых и сложных

возможность быстро принимать решения об изменениях ассортимента или ценовой политики по

возможность быстро принимать решения об изменениях ассортимента или ценовой политики по

3. Классификация АСБУ

3. Классификация АСБУ

Минибухгалтерия (малый бизнес)

отсутствие специализации бухгалтеров

(1 рабочее место)

единый журнал операций

оформление

Минибухгалтерия (малый бизнес)

отсутствие специализации бухгалтеров

(1 рабочее место)

единый журнал операций

оформление

2. Интегрированная бухгалтерская

система (малый и средний бизнес)

работа на

2. Интегрированная бухгалтерская

система (малый и средний бизнес)

работа на

3. Компоненты интегрированных систем (крупный бизнес)

подсистема интегрированной системы управления предприятием (организацией)

подсистема интегрированной системы управления предприятием (организацией)

4. Сравнительный анализ

и выбор АСБУ

4. Сравнительный анализ

и выбор АСБУ

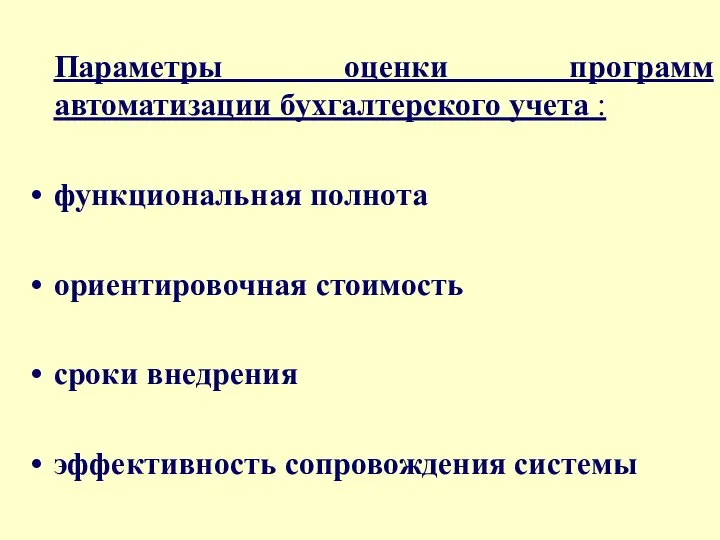

Параметры оценки программ автоматизации бухгалтерского учета :

функциональная полнота

ориентировочная стоимость

сроки внедрения

Параметры оценки программ автоматизации бухгалтерского учета :

функциональная полнота

ориентировочная стоимость

сроки внедрения

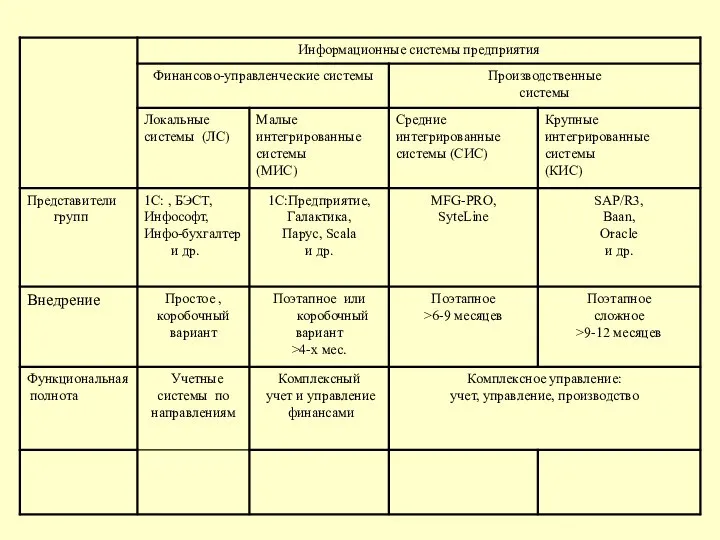

Финансово-управленческие системы

Системы предназначены для ведения учета по одному или

Финансово-управленческие системы

Системы предназначены для ведения учета по одному или

Производственные системы

Системы предназначены для управления и планирования производственного процесса

Учетные

Производственные системы

Системы предназначены для управления и планирования производственного процесса

Учетные

Производственные системы

Ядром каждой производственной системы являются воплощенные в ней

Производственные системы

Ядром каждой производственной системы являются воплощенные в ней

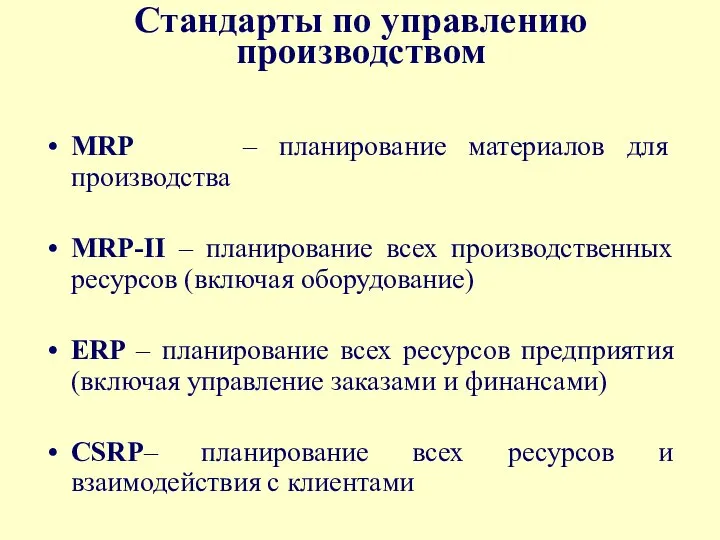

Стандарты по управлению производством

MRP – планирование материалов для производства

MRP-II – планирование

Стандарты по управлению производством

MRP – планирование материалов для производства

MRP-II – планирование

Стандарт MRP

MRP – обеспечивает минимизацию издержек, связанных со складскими запасами, определяет

Стандарт MRP

MRP – обеспечивает минимизацию издержек, связанных со складскими запасами, определяет

Стандарт MRP

Серьезный недостаток - отсутствие учета и планирования производственных ресурсов (мощностей)

Стандарт MRP

Серьезный недостаток - отсутствие учета и планирования производственных ресурсов (мощностей)

Стандарт MRP-II

MRP-II - стандарт предлагает ряд способов решения задач управления производством

Стандарт MRP-II

MRP-II - стандарт предлагает ряд способов решения задач управления производством

Стандарт ERP

ERP – основным отличием данной методологии от предшествующей, является ориентация

Стандарт ERP

ERP – основным отличием данной методологии от предшествующей, является ориентация

Стандарт ERP

В методологии ERP появились дополнительные функции:

прогнозирование спроса

Стандарт ERP

В методологии ERP появились дополнительные функции:

прогнозирование спроса

Стандарт CSRP

Предложен компанией SYMIX, сущность его – при планировании и управлении

Стандарт CSRP

Предложен компанией SYMIX, сущность его – при планировании и управлении

Стандарт CSRP

Это ресурсы, потребляемые во время маркетинговой деятельности, послепродажного обслуживания

Стандарт CSRP

Это ресурсы, потребляемые во время маркетинговой деятельности, послепродажного обслуживания

Требования

к применению стандартов

определение структуры предприятия

определение соответствующего плана счетов

определение структуры складов

Требования

к применению стандартов

определение структуры предприятия

определение соответствующего плана счетов

определение структуры складов

описания стратегии статистического управления запасами

описания центров затрат

описания технологического оборудования и технологий

описания центров затрат

описания технологического оборудования и технологий

Программный комплекс автоматизации управления предприятием – «1С:»

Программный комплекс автоматизации управления предприятием – «1С:»

« 1С: Бухгалтерия »

Предназначена для учета наличия и движения средств

« 1С: Бухгалтерия »

Предназначена для учета наличия и движения средств

Компьютерное моделирование процессов нанотехнологий 1

Компьютерное моделирование процессов нанотехнологий 1 Правотворческая инициатива обладающего

Правотворческая инициатива обладающего Проект «Гольф в школу»

Проект «Гольф в школу» Маккартизм

Маккартизм Презентация "Легенды и сказания Коми народа в иллюстрациях Игнатова В.Г" - скачать презентации по МХК

Презентация "Легенды и сказания Коми народа в иллюстрациях Игнатова В.Г" - скачать презентации по МХК Презентация по теме: «Плавание» Ученицы 8 Б класса Ярвеской Русской Гимназии Тийны Коппельман 2009 года

Презентация по теме: «Плавание» Ученицы 8 Б класса Ярвеской Русской Гимназии Тийны Коппельман 2009 года Машинаның теңестірілуі

Машинаның теңестірілуі Киіз үй тренингі

Киіз үй тренингі Презентация Социологическая концепция П.Сорокина: истоки, формирование, применение.

Презентация Социологическая концепция П.Сорокина: истоки, формирование, применение. Методы повышения пропускной способности базовых станций сети lte путем рационального использования ресурсов

Методы повышения пропускной способности базовых станций сети lte путем рационального использования ресурсов Летние Олимпийские игры

Летние Олимпийские игры Интегративная функция правовой информатики А.Ю. Пустовая (группа Ю-103)

Интегративная функция правовой информатики А.Ю. Пустовая (группа Ю-103) FC Shakhtar. Александр Кравчук

FC Shakhtar. Александр Кравчук Путешествие в зеленую аптеку

Путешествие в зеленую аптеку «Сделки. Виды сделок» _

«Сделки. Виды сделок» _ Боже, славимо Тебе. Ф. Гейден (з німецької, XVIII ст.). Відень, 1774

Боже, славимо Тебе. Ф. Гейден (з німецької, XVIII ст.). Відень, 1774 Prezentacja z technologii informacyjnej na temat ćwiczeń w programie Microsoft Excel

Prezentacja z technologii informacyjnej na temat ćwiczeń w programie Microsoft Excel Русская изба

Русская изба Ремонт блока цилиндров

Ремонт блока цилиндров Простой тест

Простой тест Казанский Базовый Медицинский Колледж ПРЕЗЕНТАЦИЯ Общение с больными на различных этапах медицинской службы. Выполнила

Казанский Базовый Медицинский Колледж ПРЕЗЕНТАЦИЯ Общение с больными на различных этапах медицинской службы. Выполнила Формирование карманов КМОП (комплементарная структура металл-оксид-полупроводник) интегральных схем. (Лекция 5)

Формирование карманов КМОП (комплементарная структура металл-оксид-полупроводник) интегральных схем. (Лекция 5) ТОЛЕРАНТНОСТЬ ИНТОЛЕРАНТНОСТЬ социальный педагог ОПСОП по Куйбышевскому району ЦРО г.о. Самара Мищенкова Лариса Петровна

ТОЛЕРАНТНОСТЬ ИНТОЛЕРАНТНОСТЬ социальный педагог ОПСОП по Куйбышевскому району ЦРО г.о. Самара Мищенкова Лариса Петровна Проблемы физического воспитания студенческой молодежи

Проблемы физического воспитания студенческой молодежи МБОУ Щелкансая СОШ Руднянский район Волгоградская область Урок – тренинг во 2 классе по теме: «Орфограммы корня» Автор п

МБОУ Щелкансая СОШ Руднянский район Волгоградская область Урок – тренинг во 2 классе по теме: «Орфограммы корня» Автор п Птицы в СПБ

Птицы в СПБ Meine Heimastadt heist Belgorod

Meine Heimastadt heist Belgorod стабилизация, хранение и транспортировка проб. Л.4

стабилизация, хранение и транспортировка проб. Л.4