- Госбюджет. Внебюджетные отношения в РБ

Содержание

- 2. 1 Формирование белорусской модели межбюджетных отношений. 2 Межбюджетные трансферты и характеристика их формирования. Изучаемые вопросы

- 3. Формирование белорусской модели межбюджетных отношений Межбюджетные отношения – отношения между республиканскими органами государственного управления и органами

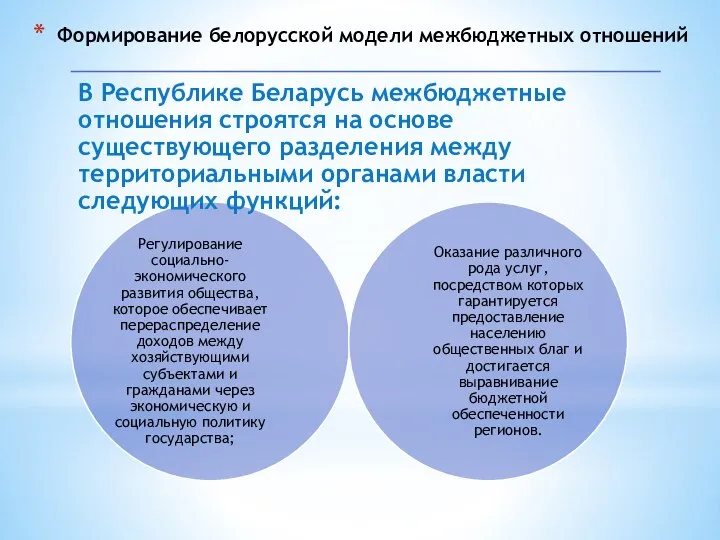

- 4. Формирование белорусской модели межбюджетных отношений

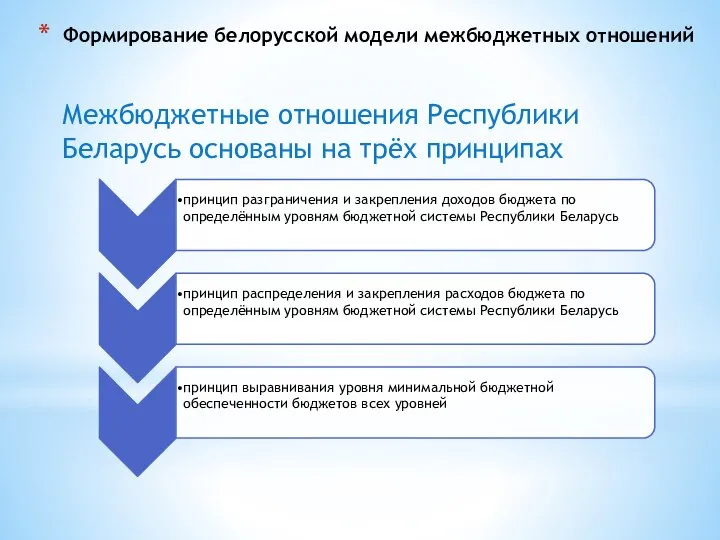

- 5. Формирование белорусской модели межбюджетных отношений Межбюджетные отношения Республики Беларусь основаны на трёх принципах

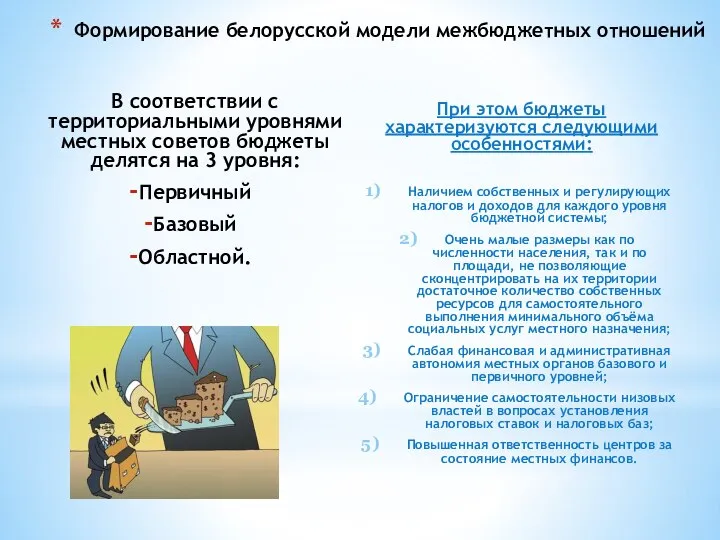

- 6. В соответствии с территориальными уровнями местных советов бюджеты делятся на 3 уровня: Первичный Базовый Областной. При

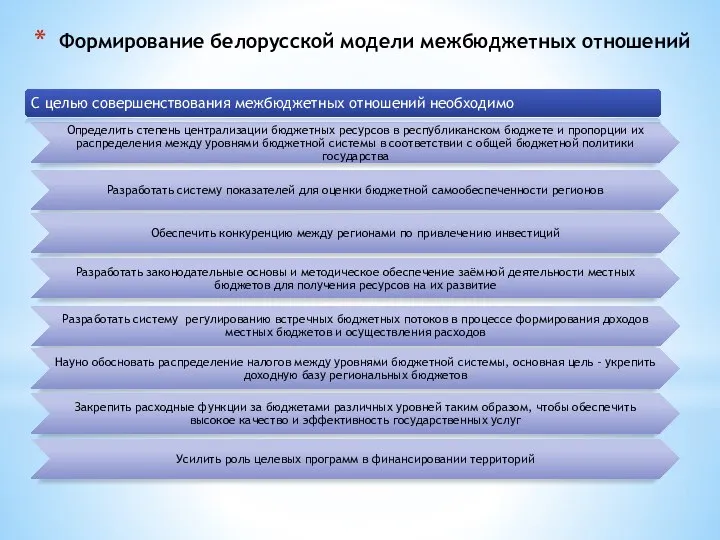

- 7. Формирование белорусской модели межбюджетных отношений

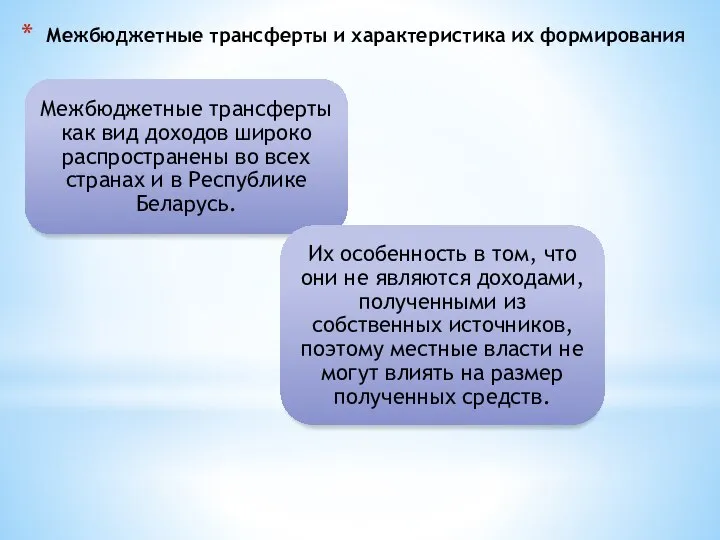

- 8. Межбюджетные трансферты и характеристика их формирования

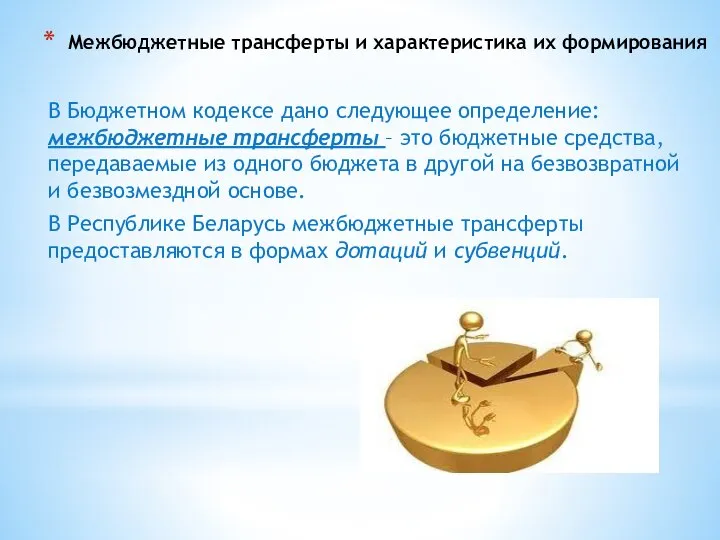

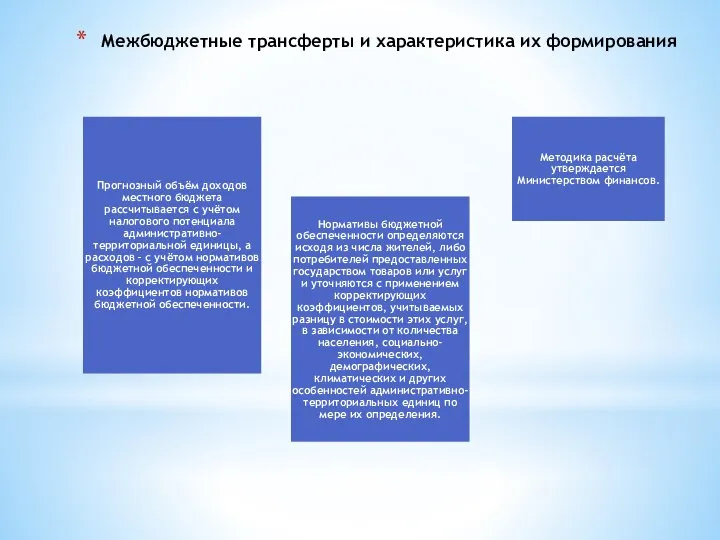

- 9. Межбюджетные трансферты и характеристика их формирования В Бюджетном кодексе дано следующее определение: межбюджетные трансферты – это

- 10. Межбюджетные трансферты и характеристика их формирования

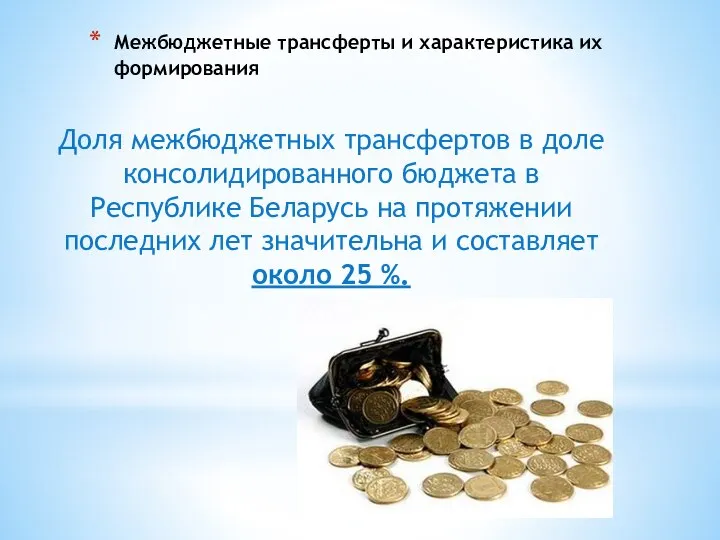

- 11. Межбюджетные трансферты и характеристика их формирования Доля межбюджетных трансфертов в доле консолидированного бюджета в Республике Беларусь

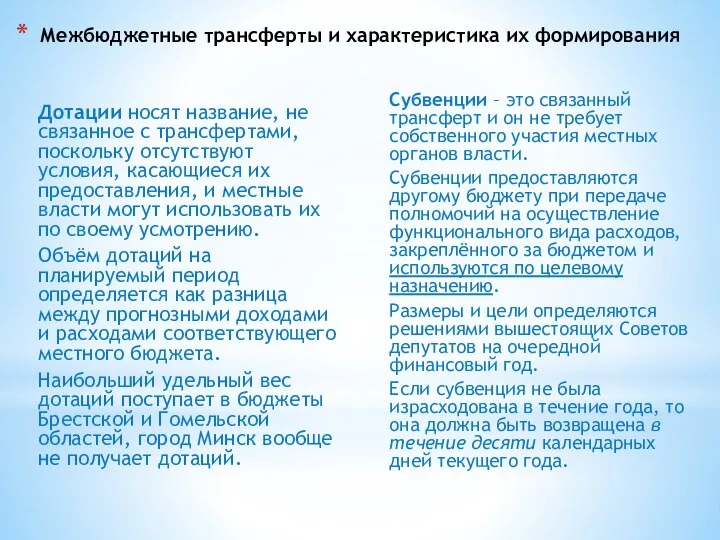

- 12. Межбюджетные трансферты и характеристика их формирования Дотации носят название, не связанное с трансфертами, поскольку отсутствуют условия,

- 13. Межбюджетные трансферты и характеристика их формирования

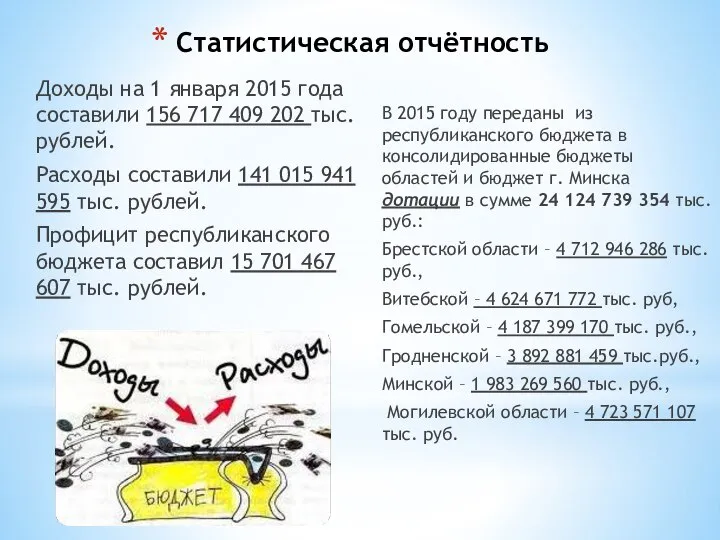

- 14. Статистическая отчётность Доходы на 1 января 2015 года составили 156 717 409 202 тыс. рублей. Расходы

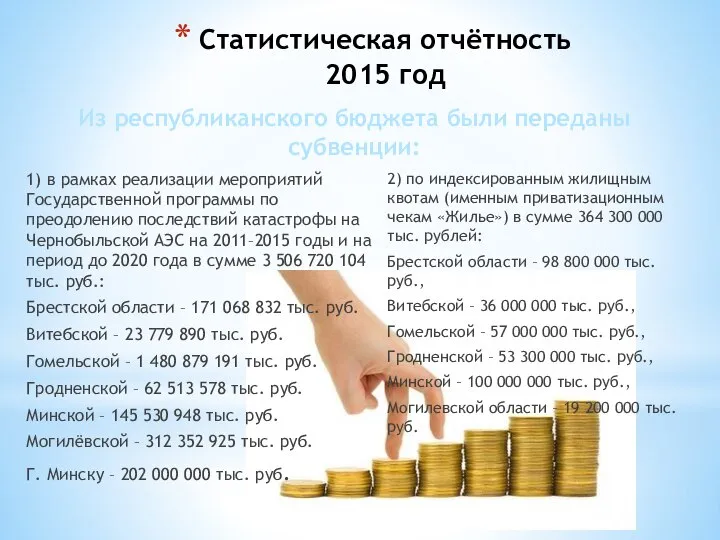

- 15. Статистическая отчётность 2015 год 1) в рамках реализации мероприятий Государственной программы по преодолению последствий катастрофы на

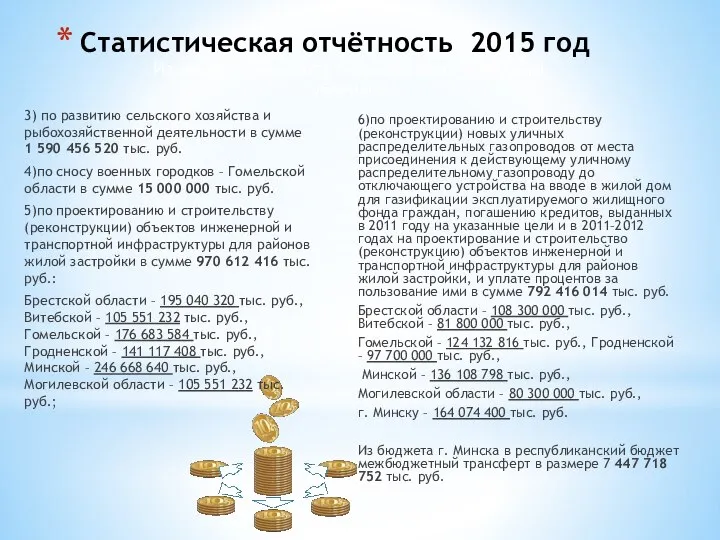

- 16. Статистическая отчётность 2015 год 3) по развитию сельского хозяйства и рыбохозяйственной деятельности в сумме 1 590

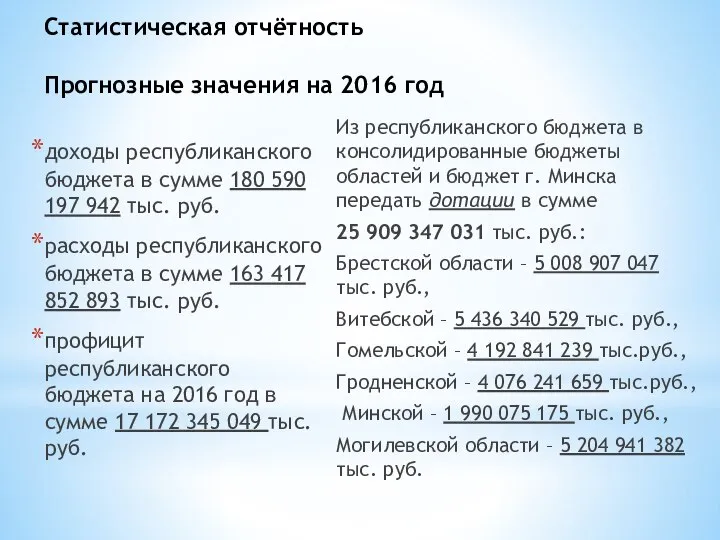

- 17. Статистическая отчётность Прогнозные значения на 2016 год доходы республиканского бюджета в сумме 180 590 197 942

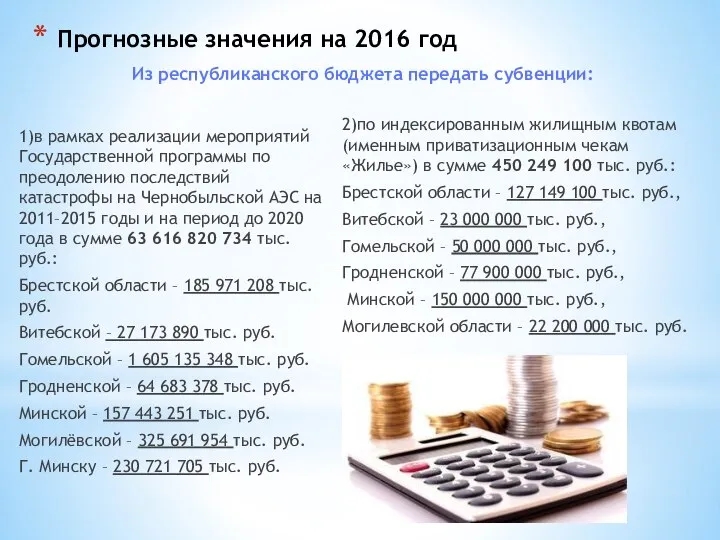

- 18. Прогнозные значения на 2016 год 1)в рамках реализации мероприятий Государственной программы по преодолению последствий катастрофы на

- 20. Скачать презентацию

1 Формирование белорусской модели межбюджетных отношений.

2 Межбюджетные трансферты и характеристика

1 Формирование белорусской модели межбюджетных отношений.

2 Межбюджетные трансферты и характеристика

Формирование белорусской модели межбюджетных отношений

Межбюджетные отношения – отношения между республиканскими органами

Формирование белорусской модели межбюджетных отношений

Межбюджетные отношения – отношения между республиканскими органами

Формирование белорусской модели межбюджетных отношений

Формирование белорусской модели межбюджетных отношений

Формирование белорусской модели межбюджетных отношений

Межбюджетные отношения Республики Беларусь основаны на трёх

Формирование белорусской модели межбюджетных отношений

Межбюджетные отношения Республики Беларусь основаны на трёх

В соответствии с территориальными уровнями местных советов бюджеты делятся на 3

В соответствии с территориальными уровнями местных советов бюджеты делятся на 3

Формирование белорусской модели межбюджетных отношений

Формирование белорусской модели межбюджетных отношений

Межбюджетные трансферты и характеристика их формирования

Межбюджетные трансферты и характеристика их формирования

Межбюджетные трансферты и характеристика их формирования

В Бюджетном кодексе дано следующее определение:

Межбюджетные трансферты и характеристика их формирования

В Бюджетном кодексе дано следующее определение:

Межбюджетные трансферты и характеристика их формирования

Межбюджетные трансферты и характеристика их формирования

Межбюджетные трансферты и характеристика их формирования

Доля межбюджетных трансфертов в доле консолидированного

Межбюджетные трансферты и характеристика их формирования

Доля межбюджетных трансфертов в доле консолидированного

Межбюджетные трансферты и характеристика их формирования

Дотации носят название, не связанное с

Межбюджетные трансферты и характеристика их формирования

Дотации носят название, не связанное с

Межбюджетные трансферты и характеристика их формирования

Межбюджетные трансферты и характеристика их формирования

Статистическая отчётность

Доходы на 1 января 2015 года составили 156 717 409

Статистическая отчётность

Доходы на 1 января 2015 года составили 156 717 409

Статистическая отчётность

2015 год

1) в рамках реализации мероприятий Государственной программы по преодолению

Статистическая отчётность

2015 год

1) в рамках реализации мероприятий Государственной программы по преодолению

Статистическая отчётность 2015 год

3) по развитию сельского хозяйства и рыбохозяйственной деятельности

Статистическая отчётность 2015 год

3) по развитию сельского хозяйства и рыбохозяйственной деятельности

Статистическая отчётность

Прогнозные значения на 2016 год

доходы республиканского бюджета в сумме 180

Статистическая отчётность

Прогнозные значения на 2016 год

доходы республиканского бюджета в сумме 180

Прогнозные значения на 2016 год

1)в рамках реализации мероприятий Государственной программы по

Прогнозные значения на 2016 год

1)в рамках реализации мероприятий Государственной программы по

Функционирующие мышцы ног при занятии вольной борьбой

Функционирующие мышцы ног при занятии вольной борьбой Замена смазки в подшипниках насоса

Замена смазки в подшипниках насоса Презентация Понятие чека

Презентация Понятие чека Эпоха Возрождения

Эпоха Возрождения fb728085_lektsiya_st1.ppt

fb728085_lektsiya_st1.ppt Концепции управления. Кибернетический подход к управлению организацией

Концепции управления. Кибернетический подход к управлению организацией COLLOQUIAL CONSTRUCTIONS

COLLOQUIAL CONSTRUCTIONS  Демократия. Народовластие

Демократия. Народовластие Культура 20 века

Культура 20 века Порядок оказания первичной медико-социальной помощи

Порядок оказания первичной медико-социальной помощи Тестирование. Программируемые цифровые устройства микроконтроллеры

Тестирование. Программируемые цифровые устройства микроконтроллеры Надпровідниковий діод

Надпровідниковий діод Презентация на тему: «таможенные платежи как инструмент регулирования перемещения молока и молочной продукции через таможенную

Презентация на тему: «таможенные платежи как инструмент регулирования перемещения молока и молочной продукции через таможенную  Презентация на тему "Методы обучения" - скачать презентации по Педагогике

Презентация на тему "Методы обучения" - скачать презентации по Педагогике Мир на Земле

Мир на Земле Итоговое сочинение

Итоговое сочинение Человек и его внутренний мир

Человек и его внутренний мир  Разработка по заказу дизайн-проекта в 3D редакторе

Разработка по заказу дизайн-проекта в 3D редакторе 7- лекция. +5-кредит Жоғары математика - копия

7- лекция. +5-кредит Жоғары математика - копия Технические правила набора

Технические правила набора Пропорция - презентация по Алгебре

Пропорция - презентация по Алгебре NS 5001. Features and Specifications

NS 5001. Features and Specifications Источник взывающего, церковь Дизайн Христа

Источник взывающего, церковь Дизайн Христа МХК

МХК Функциональные зависимости Нормализация отношений

Функциональные зависимости Нормализация отношений Развитие общей выносливости у юных лыжников- гонщиков 12-13 лет в круглогодичном периоде

Развитие общей выносливости у юных лыжников- гонщиков 12-13 лет в круглогодичном периоде Гармонизация фигуры и образа

Гармонизация фигуры и образа Кто что ест ? - презентация для начальной школы_

Кто что ест ? - презентация для начальной школы_