Государственное казенное образовательное учреждение высшего профессионального образования «РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

- Государственное казенное образовательное учреждение высшего профессионального образования «РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

Содержание

- 2. Актуальность выбранной темы Важнейшим условием эффективного функционирования национальной экономики является рациональное и экономное использование средств бюджета,

- 3. Цель выпускной квалификационной работы – исследовать роль бюджетного учета как элемента системы управления таможенной организации. Объект

- 4. Задачи: 1. Рассмотреть теоретические основы анализа бюджетного учета как элемента системы управления бюджетной организации. 2. Провести

- 5. Характеристика Калининградской таможни Образована 01.04.2008 года в результате слияния Багратионовской, Калининградской и Неманской таможен. Регион деятельности

- 6. Состав актива Калининградской таможни за 2011г.

- 7. Состав актива Калининградской таможни за 2012г.

- 8. Состав нефинансовых активов Калининградской таможни за 2011г.

- 9. Состав нефинансовых активов Калининградской таможни за 2012г.

- 10. Структура расходов бюджетной сметы за 2011г.

- 11. Структура расходов бюджетной сметы за 2012 г.

- 12. Рекомендации по улучшению роли бюджетного учета Калининградской таможни 1) обеспечить отдел бухгалтерского учета и анализа Калининградской

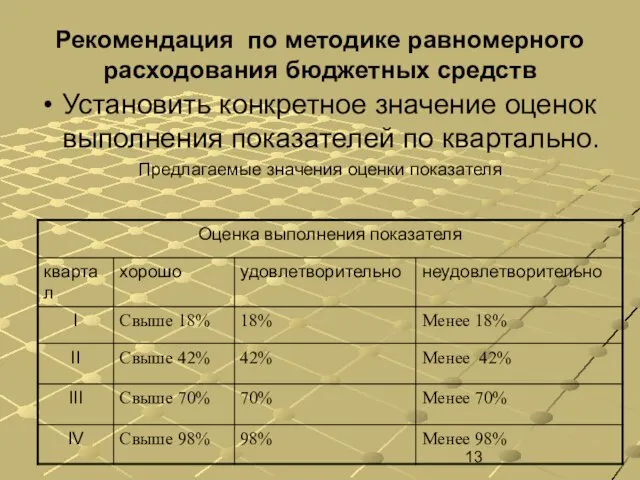

- 13. Рекомендация по методике равномерного расходования бюджетных средств Установить конкретное значение оценок выполнения показателей по квартально. Предлагаемые

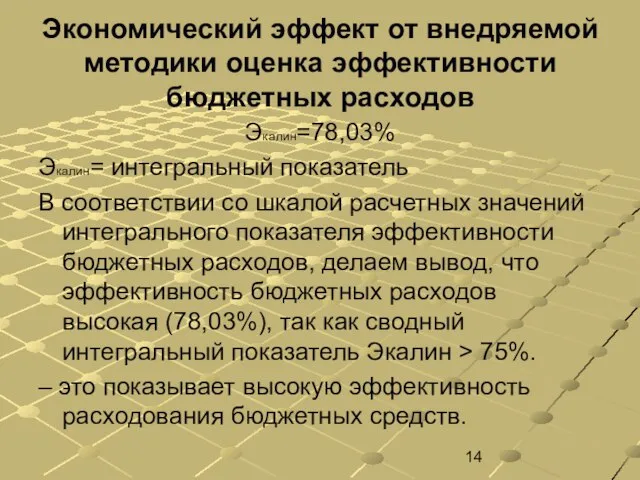

- 14. Экономический эффект от внедряемой методики оценка эффективности бюджетных расходов Экалин=78,03% Экалин= интегральный показатель В соответствии со

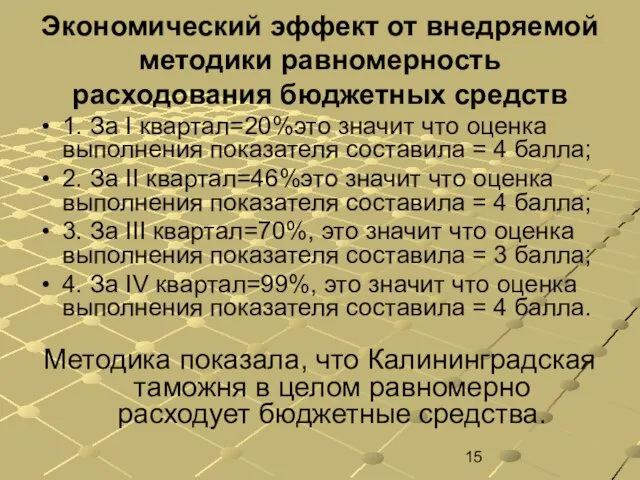

- 15. Экономический эффект от внедряемой методики равномерность расходования бюджетных средств 1. За I квартал=20%это значит что оценка

- 16. Роль бюджетного учета как элемента системы управления таможенной организации очень значительна, так как применение этих методик

- 18. Скачать презентацию

Актуальность выбранной темы

Важнейшим условием эффективного функционирования национальной экономики является рациональное

Актуальность выбранной темы

Важнейшим условием эффективного функционирования национальной экономики является рациональное

Цель выпускной квалификационной работы – исследовать роль бюджетного учета как элемента

Цель выпускной квалификационной работы – исследовать роль бюджетного учета как элемента

Задачи:

1. Рассмотреть теоретические основы анализа бюджетного учета как элемента системы управления

Задачи:

1. Рассмотреть теоретические основы анализа бюджетного учета как элемента системы управления

Характеристика Калининградской таможни

Образована 01.04.2008 года в результате слияния Багратионовской, Калининградской

Характеристика Калининградской таможни

Образована 01.04.2008 года в результате слияния Багратионовской, Калининградской

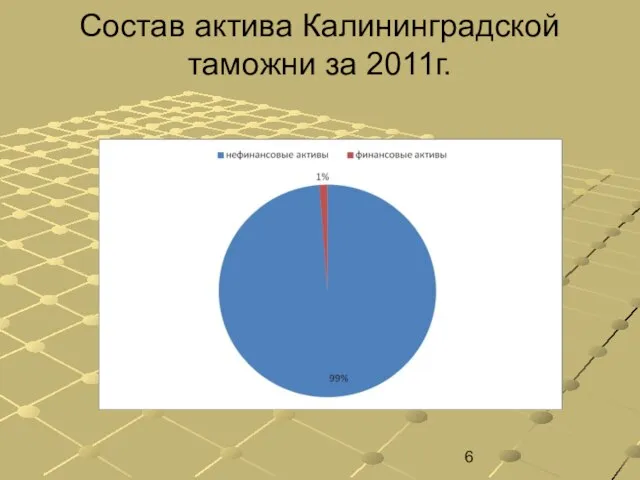

Состав актива Калининградской таможни за 2011г.

Состав актива Калининградской таможни за 2011г.

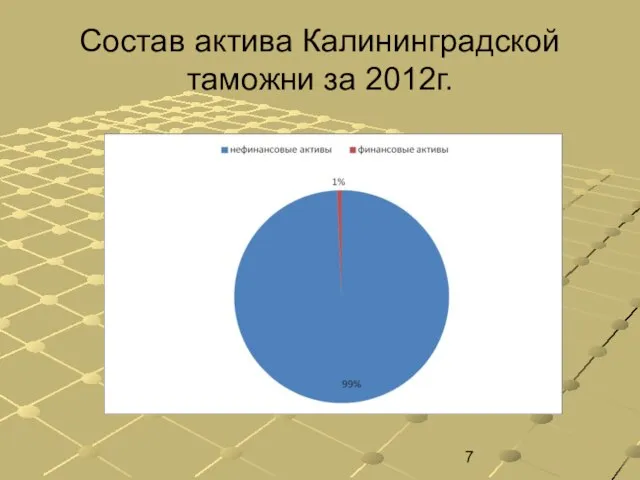

Состав актива Калининградской таможни за 2012г.

Состав актива Калининградской таможни за 2012г.

Состав нефинансовых активов Калининградской таможни за 2011г.

Состав нефинансовых активов Калининградской таможни за 2011г.

Состав нефинансовых активов Калининградской таможни за 2012г.

Состав нефинансовых активов Калининградской таможни за 2012г.

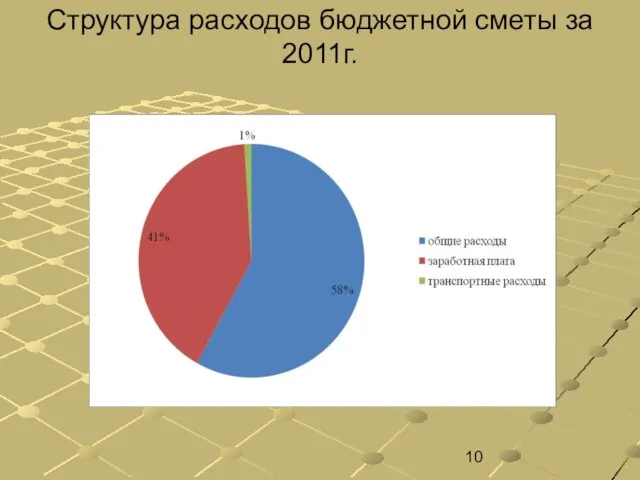

Структура расходов бюджетной сметы за 2011г.

Структура расходов бюджетной сметы за 2011г.

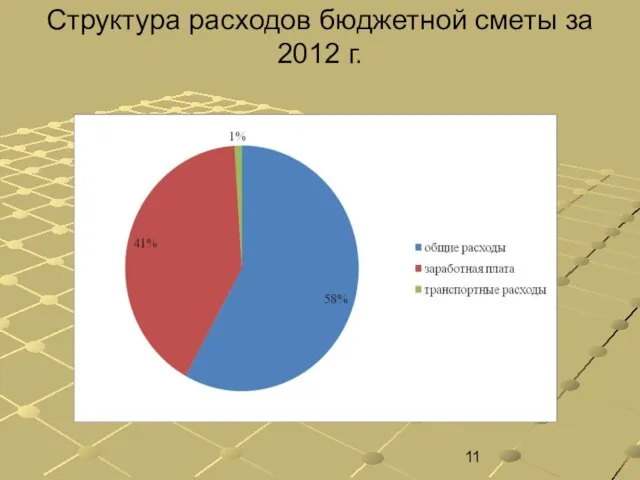

Структура расходов бюджетной сметы за 2012 г.

Структура расходов бюджетной сметы за 2012 г.

Рекомендации по улучшению роли бюджетного учета Калининградской таможни

1) обеспечить отдел бухгалтерского

Рекомендации по улучшению роли бюджетного учета Калининградской таможни

1) обеспечить отдел бухгалтерского

Рекомендация по методике равномерного расходования бюджетных средств

Установить конкретное значение оценок выполнения

Рекомендация по методике равномерного расходования бюджетных средств

Установить конкретное значение оценок выполнения

Экономический эффект от внедряемой методики оценка эффективности бюджетных расходов

Экалин=78,03%

Экалин= интегральный показатель

В

Экономический эффект от внедряемой методики оценка эффективности бюджетных расходов

Экалин=78,03%

Экалин= интегральный показатель

В

Экономический эффект от внедряемой методики равномерность расходования бюджетных средств

1. За I

Экономический эффект от внедряемой методики равномерность расходования бюджетных средств

1. За I

Роль бюджетного учета как элемента системы управления таможенной организации очень значительна,

Роль бюджетного учета как элемента системы управления таможенной организации очень значительна,

Нововведения Java5 Часть 2

Нововведения Java5 Часть 2 Презентация "Экономическое развитие России во второй половине XVIII в" - скачать презентации по Экономике

Презентация "Экономическое развитие России во второй половине XVIII в" - скачать презентации по Экономике Антиблокировочная система торможения

Антиблокировочная система торможения Грибы - особое царство природы - презентация для начальной школы

Грибы - особое царство природы - презентация для начальной школы Языки и цепочки символов

Языки и цепочки символов В.Степанов «Снеговик»

В.Степанов «Снеговик»  Презентация "Первичная профсоюзная организация" - скачать презентации по Экономике

Презентация "Первичная профсоюзная организация" - скачать презентации по Экономике Искусство Киевской Руси X –XIII вв. Галич

Искусство Киевской Руси X –XIII вв. Галич Презентация Основные положения Таможенного кодекса по соблюдению запретов и ограничений по перемещаемым товарам через таможенн

Презентация Основные положения Таможенного кодекса по соблюдению запретов и ограничений по перемещаемым товарам через таможенн Борис Львович Васильев (1924-2013)

Борис Львович Васильев (1924-2013) Гальмівна система автомобіля

Гальмівна система автомобіля Роль реципрокного торможения

Роль реципрокного торможения Власть и формы проявления влияния

Власть и формы проявления влияния Теплогазоснабжение и вентиляция. Основы технической термодинамики и теплопередачи. (Тема 1)

Теплогазоснабжение и вентиляция. Основы технической термодинамики и теплопередачи. (Тема 1) По страницам проекта «Красавица – осень. Мы рисуем и мастерим».

По страницам проекта «Красавица – осень. Мы рисуем и мастерим». Перекрытия и полы малоэтажных зданий

Перекрытия и полы малоэтажных зданий Витамины и минеральный обмен

Витамины и минеральный обмен классификация конфликтов

классификация конфликтов История заселения и освоения России

История заселения и освоения России  Мозжечок. Методика исследования. Синдромы поражения

Мозжечок. Методика исследования. Синдромы поражения

Система отношений собственности в экономике. Экономические системы и модели в рамках систем.

Система отношений собственности в экономике. Экономические системы и модели в рамках систем. Нервная и гуморальная регуляция сна

Нервная и гуморальная регуляция сна Флористический дизайн

Флористический дизайн основные понятия экологии

основные понятия экологии «Путями первопроходцев» комплексная историко-спортивная экспедиция

«Путями первопроходцев» комплексная историко-спортивная экспедиция System Partyjny Wielkiej Brytanii

System Partyjny Wielkiej Brytanii Политические режимы

Политические режимы Мониторинг технического состояния объектов

Мониторинг технического состояния объектов