Исторические аспекты налоговой системы в Зарубежных странах Выполнили студенты ФТД-4 Группы ДС-06 Лепичева Наталия Сазонова Юлия

- Исторические аспекты налоговой системы в Зарубежных странах Выполнили студенты ФТД-4 Группы ДС-06 Лепичева Наталия Сазонова Юлия

Содержание

- 2. введение В каждой стране существуют свои виды налоговых систем, иногда существенно отличающихся друг от друга. Свое

- 3. Налоговая система США Уровни налоговой системы

- 4. Для современной американской налоговой системы характерно 1) преобладание прямых налогов над косвенными Прямые налоги составляют более

- 5. Основными нормативными правовыми актами в области налогообложения в США являются: 1) Кодекс внутренних доходов 1986 года;

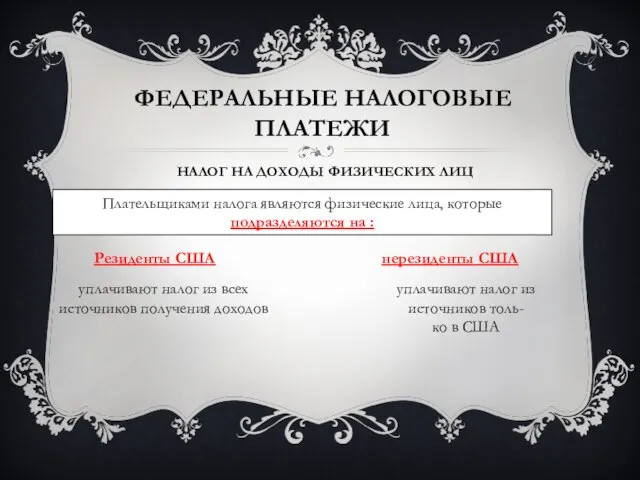

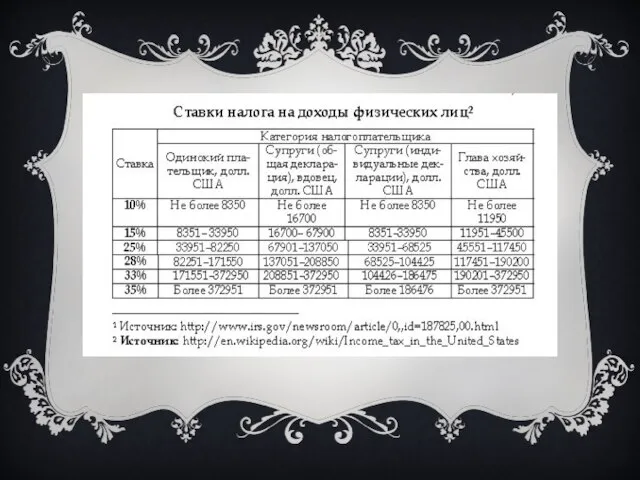

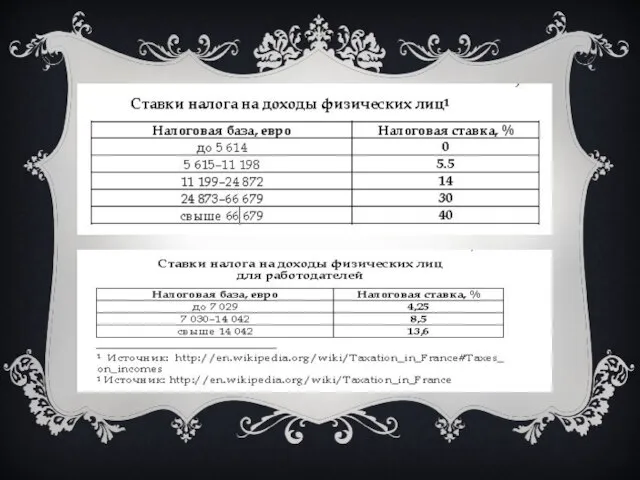

- 6. Ф Федеральные налоговые платежи Налог на доходы физических лиц Плательщиками налога являются физические лица, которые подразделяются

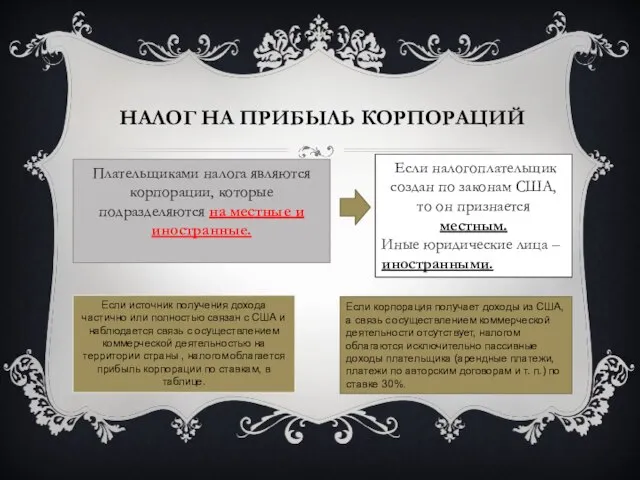

- 8. Налог на прибыль корпораций Плательщиками налога являются корпорации, которые подразделяются на местные и иностранные. Если налогоплательщик

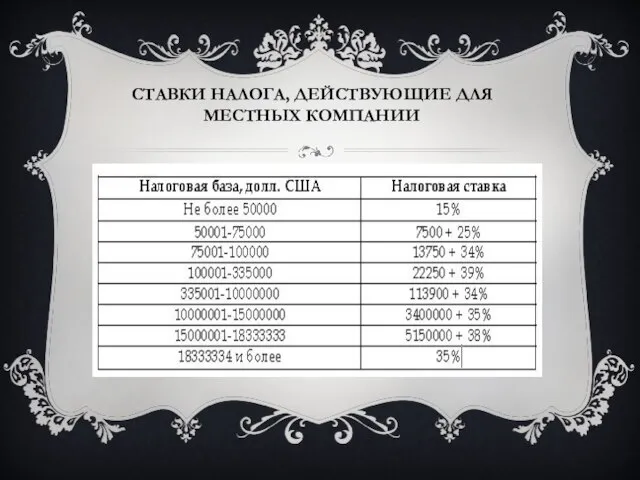

- 9. Ставки налога, действующие для местных компании

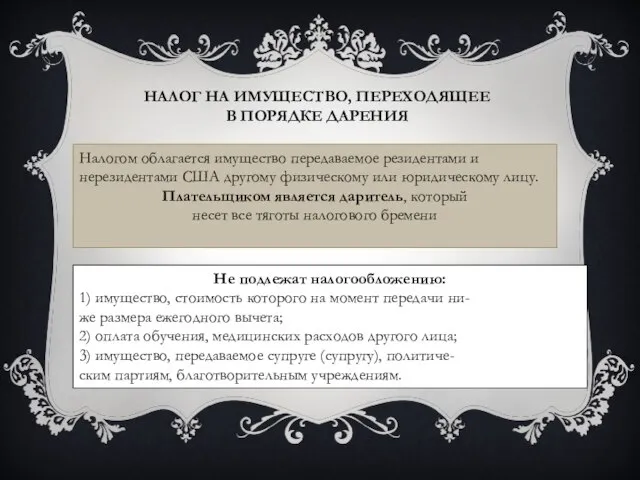

- 10. Налог на имущество, переходящее в порядке дарения Налогом облагается имущество передаваемое резидентами и нерезидентами США другому

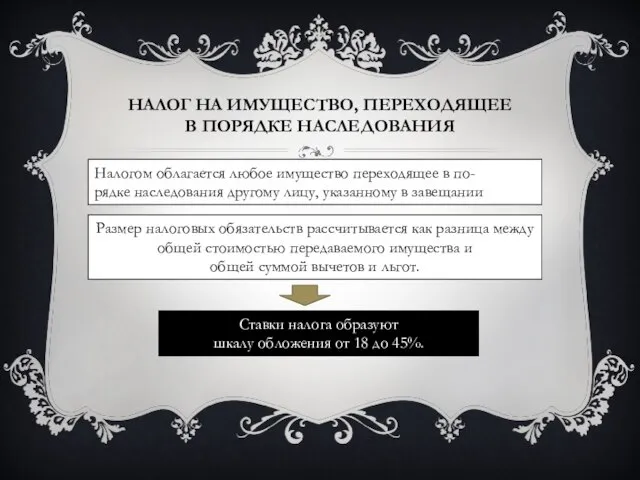

- 11. Налог на имущество, переходящее в порядке наследования Налогом облагается любое имущество переходящее в по- рядке наследования

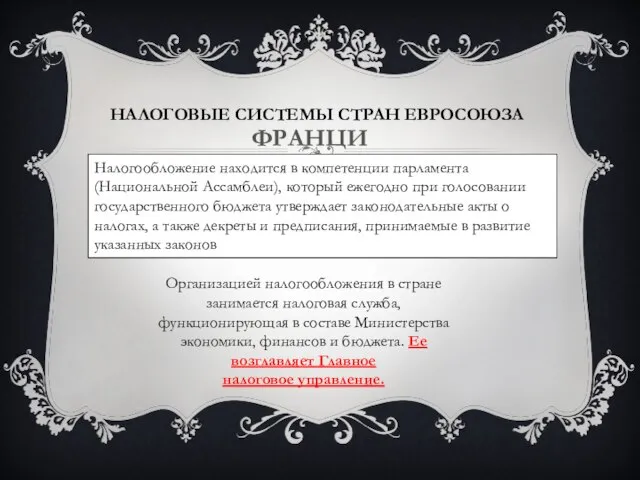

- 12. Налоговые системы стран Евросоюза Франция Налогообложение находится в компетенции парламента (Национальной Ассамблеи), который ежегодно при голосовании

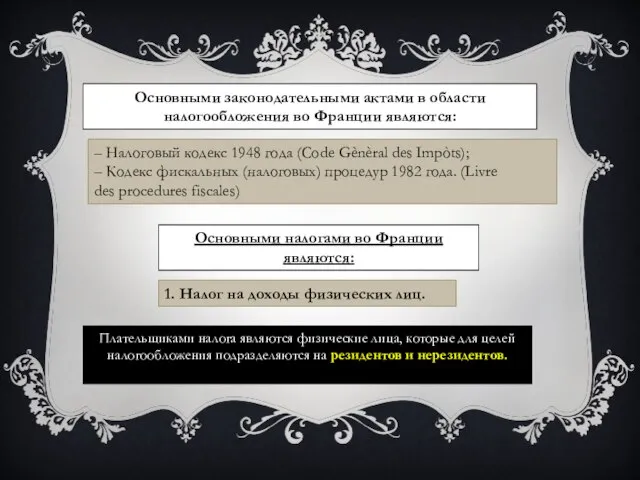

- 13. Основными законодательными актами в области налогообложения во Франции являются: – Налоговый кодекс 1948 года (Code Gènèral

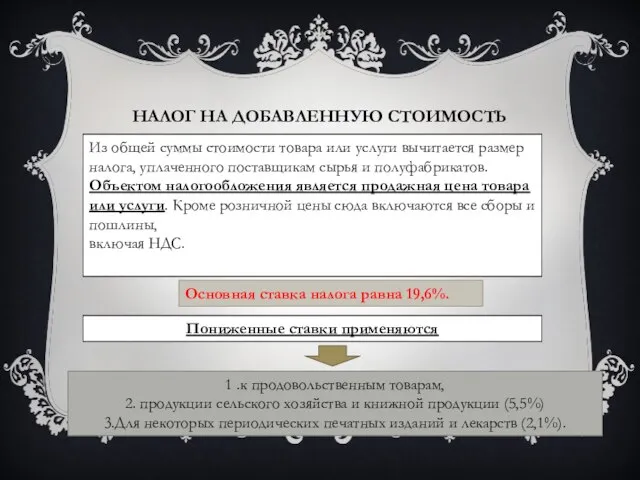

- 15. Налог на добавленную стоимость Из общей суммы стоимости товара или услуги вычитается размер налога, уплаченного поставщикам

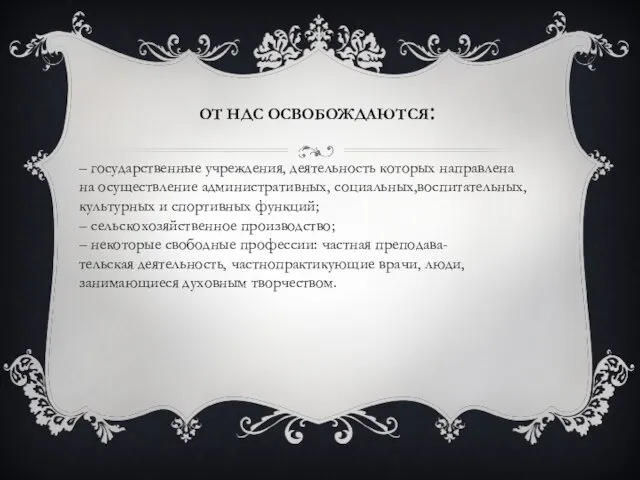

- 16. От НДС освобождаются: – государственные учреждения, деятельность которых направлена на осуществление административных, социальных,воспитательных, культурных и спортивных

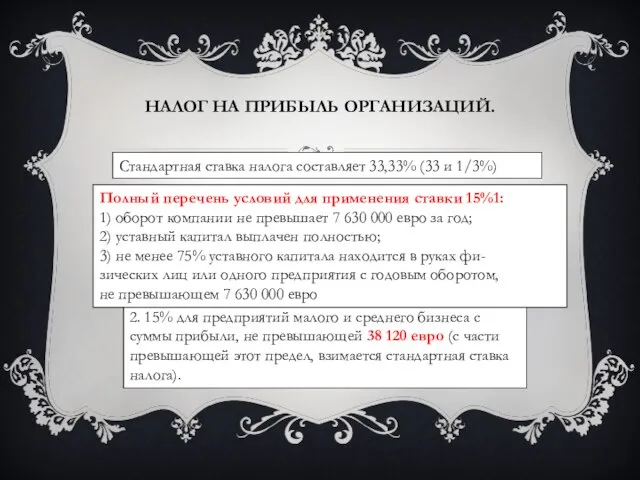

- 17. Налог на прибыль организаций. Если оборот компании превышает 7 630 000 евро за год, то взимается

- 18. Взносы во внебюджетные фонды во Франции уплачиваются в зависимости от плательщика в полном объеме или частично.

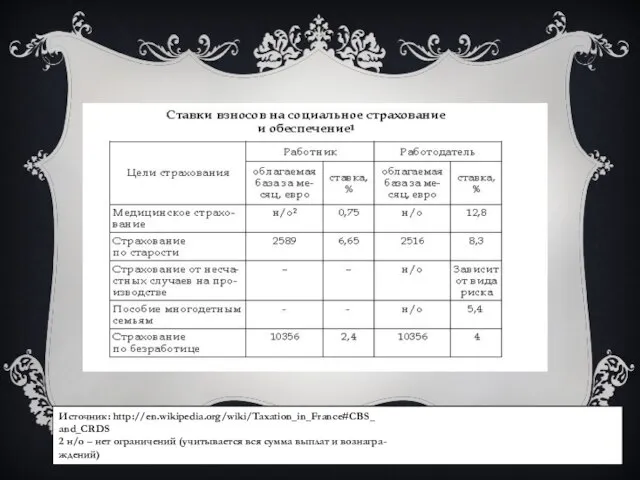

- 19. Источник: http://en.wikipedia.org/wiki/Taxation_in_France#CBS_ and_CRDS 2 н/о – нет ограничений (учитывается вся сумма выплат и вознагра- ждений)

- 20. Германия Бюджетная система Германии включает в себя бюджет федерации с двумя специальными фондами: бюджет земель и

- 21. Основными нормативными правовыми актами в области налогообложения являются: 1. Положение о налогах, сборах, пошлинах от 16.03.1976

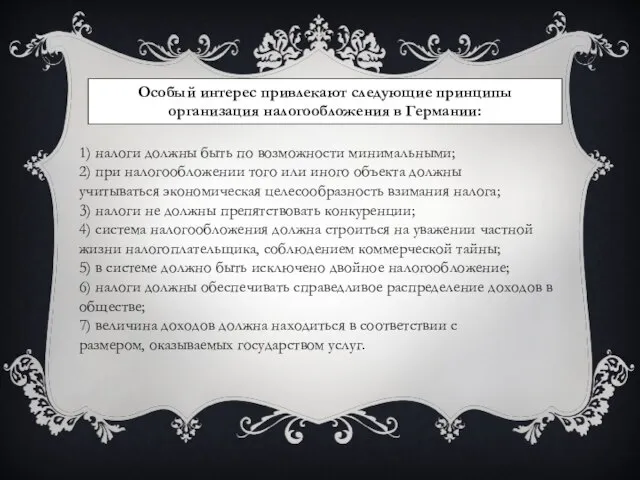

- 22. Особый интерес привлекают следующие принципы организация налогообложения в Германии: 1) налоги должны быть по возможности минимальными;

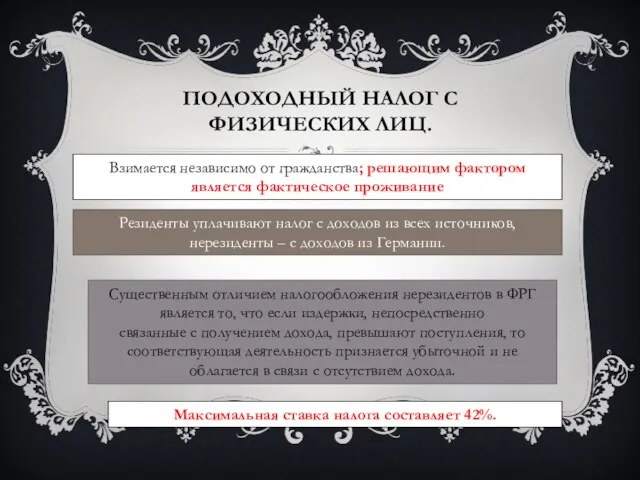

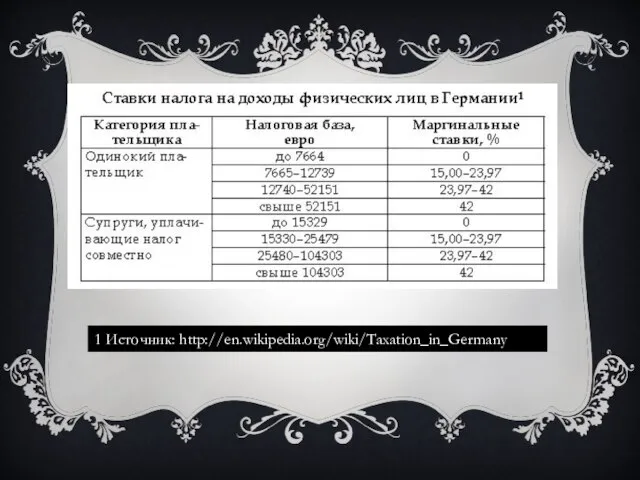

- 23. Подоходный налог с физических лиц. Взимается независимо от гражданства; решающим фактором является фактическое проживание Существенным отличием

- 24. 1 Источник: http://en.wikipedia.org/wiki/Taxation_in_Germany

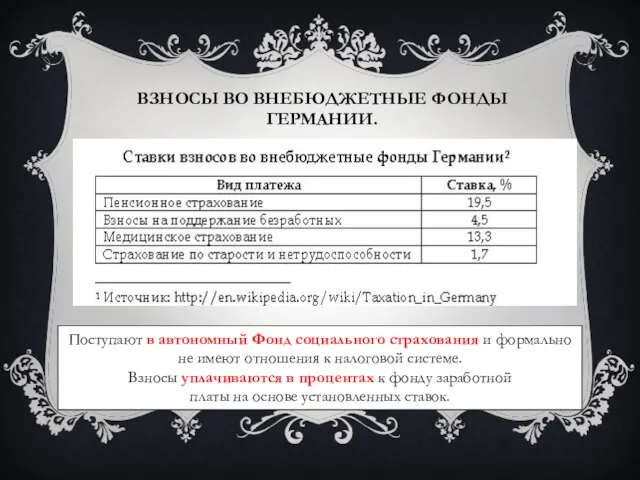

- 25. Взносы во внебюджетные фонды Германии. Поступают в автономный Фонд социального страхования и формально не имеют отношения

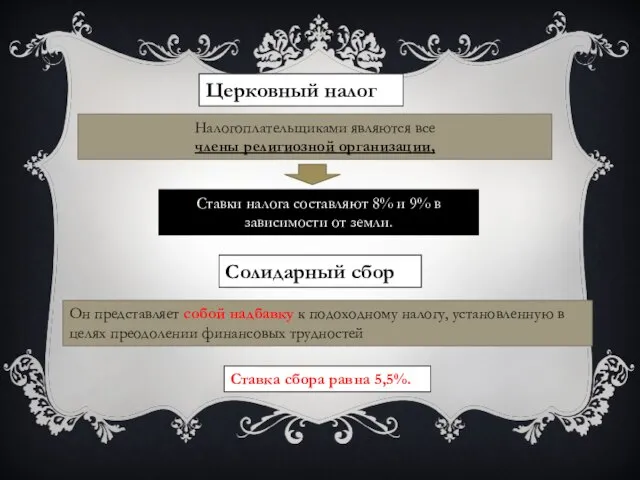

- 26. Церковный налог Налогоплательщиками являются все члены религиозной организации, Ставки налога составляют 8% и 9% в зависимости

- 28. Скачать презентацию

введение

В каждой стране существуют свои виды налоговых систем, иногда существенно отличающихся

введение

В каждой стране существуют свои виды налоговых систем, иногда существенно отличающихся

Налоговая система США

Уровни налоговой системы

Налоговая система США

Уровни налоговой системы

Для современной американской налоговой системы характерно

1) преобладание прямых налогов над косвенными

Прямые

налоги

Для современной американской налоговой системы характерно

1) преобладание прямых налогов над косвенными

Прямые

налоги

Основными нормативными правовыми актами в области налогообложения в США являются:

1) Кодекс

Основными нормативными правовыми актами в области налогообложения в США являются:

1) Кодекс

Ф

Федеральные налоговые платежи

Налог на доходы физических лиц

Плательщиками налога являются физические лица,

Ф

Федеральные налоговые платежи

Налог на доходы физических лиц

Плательщиками налога являются физические лица,

Налог на прибыль корпораций

Плательщиками налога являются корпорации, которые

подразделяются на местные и

Налог на прибыль корпораций

Плательщиками налога являются корпорации, которые

подразделяются на местные и

Ставки налога, действующие для местных компании

Ставки налога, действующие для местных компании

Налог на имущество, переходящее

в порядке дарения

Налогом облагается имущество передаваемое резидентами и

Налог на имущество, переходящее

в порядке дарения

Налогом облагается имущество передаваемое резидентами и

Налог на имущество, переходящее

в порядке наследования

Налогом облагается любое имущество переходящее в

Налог на имущество, переходящее

в порядке наследования

Налогом облагается любое имущество переходящее в

Налоговые системы стран Евросоюза

Франция

Налогообложение находится в компетенции парламента (Национальной Ассамблеи), который

Налоговые системы стран Евросоюза

Франция

Налогообложение находится в компетенции парламента (Национальной Ассамблеи), который

Основными законодательными актами в области налогообложения во Франции являются:

– Налоговый кодекс

Основными законодательными актами в области налогообложения во Франции являются:

– Налоговый кодекс

Налог на добавленную стоимость

Из общей суммы стоимости товара или услуги вычитается

Налог на добавленную стоимость

Из общей суммы стоимости товара или услуги вычитается

От НДС освобождаются:

– государственные учреждения, деятельность которых направлена на осуществление административных,

От НДС освобождаются:

– государственные учреждения, деятельность которых направлена на осуществление административных,

Налог на прибыль организаций.

Если оборот компании превышает 7 630 000 евро

Налог на прибыль организаций.

Если оборот компании превышает 7 630 000 евро

Взносы во внебюджетные фонды

во Франции уплачиваются в зависимости от плательщика в

Взносы во внебюджетные фонды

во Франции уплачиваются в зависимости от плательщика в

Источник: http://en.wikipedia.org/wiki/Taxation_in_France#CBS_

and_CRDS

2 н/о – нет ограничений (учитывается вся сумма выплат и

Источник: http://en.wikipedia.org/wiki/Taxation_in_France#CBS_

and_CRDS

2 н/о – нет ограничений (учитывается вся сумма выплат и

Германия

Бюджетная система Германии включает в себя бюджет

федерации с двумя специальными фондами:

Германия

Бюджетная система Германии включает в себя бюджет

федерации с двумя специальными фондами:

Основными нормативными правовыми актами в области

налогообложения являются:

1. Положение о налогах, сборах,

Основными нормативными правовыми актами в области

налогообложения являются:

1. Положение о налогах, сборах,

Особый интерес привлекают следующие принципы организация налогообложения в Германии:

1) налоги должны

Особый интерес привлекают следующие принципы организация налогообложения в Германии:

1) налоги должны

Подоходный налог с физических лиц.

Взимается независимо от гражданства; решающим фактором является

Подоходный налог с физических лиц.

Взимается независимо от гражданства; решающим фактором является

1 Источник: http://en.wikipedia.org/wiki/Taxation_in_Germany

1 Источник: http://en.wikipedia.org/wiki/Taxation_in_Germany

Взносы во внебюджетные фонды Германии.

Поступают в автономный Фонд социального страхования и

Взносы во внебюджетные фонды Германии.

Поступают в автономный Фонд социального страхования и

Церковный налог

Налогоплательщиками являются все

члены религиозной организации,

Ставки налога составляют 8% и 9%

Церковный налог

Налогоплательщиками являются все

члены религиозной организации,

Ставки налога составляют 8% и 9%

Подготовили студентки группы 7282 Соловьёва Кристина и Кузьмина Мария

Подготовили студентки группы 7282 Соловьёва Кристина и Кузьмина Мария Петр Смирнов

Петр Смирнов Система и организация государственной службы в Российской Федерации. Правовые основы государственной службы

Система и организация государственной службы в Российской Федерации. Правовые основы государственной службы Амальфи

Амальфи ТЕХНОЛОГИЯ ФОРМИРОВАНИЯ ТЕМПОРИТМИЧЕСКОЙ ОРГАНИЗАЦИИ РЕЧИ ПРИ ЗАИКАНИИ

ТЕХНОЛОГИЯ ФОРМИРОВАНИЯ ТЕМПОРИТМИЧЕСКОЙ ОРГАНИЗАЦИИ РЕЧИ ПРИ ЗАИКАНИИ  Презентация Административные наказания: понятие и виды

Презентация Административные наказания: понятие и виды Геополитический проект СССР

Геополитический проект СССР  Профилактика подросткового суицида Prezentacii.com

Профилактика подросткового суицида Prezentacii.com  Правовий режим земель сільськогосподарського призначення

Правовий режим земель сільськогосподарського призначення ИТ менеджмент: Управление ИТ проектом глазами бизнеса

ИТ менеджмент: Управление ИТ проектом глазами бизнеса Свойства Свойства числовых неравенств (8 класс)

Свойства Свойства числовых неравенств (8 класс) Твёрдые, кристалические и аморфные тела

Твёрдые, кристалические и аморфные тела Алгоритмизация и программирование

Алгоритмизация и программирование евпрм

евпрм  Здоровый образ жизни

Здоровый образ жизни Государственное общеобразовательное учреждение средняя общеобразовательная школа № 337 Невского района Санкт-Петербурга П

Государственное общеобразовательное учреждение средняя общеобразовательная школа № 337 Невского района Санкт-Петербурга П Розборка ноутбука HP Pavilion G6

Розборка ноутбука HP Pavilion G6 Проблема биосовместимости (лекция 3)

Проблема биосовместимости (лекция 3) Waterproof Cable Glands - VSM Plast

Waterproof Cable Glands - VSM Plast Вебинар: Постановка на учет обособленных подразделений Поправки в ч. 1 НК РФ по Федеральному закону от 27.07.10 № 229-ФЗ

Вебинар: Постановка на учет обособленных подразделений Поправки в ч. 1 НК РФ по Федеральному закону от 27.07.10 № 229-ФЗ урок 1

урок 1 Презентация на тему "Давай посчитаем! Вертолёты" - скачать презентации по Педагогике

Презентация на тему "Давай посчитаем! Вертолёты" - скачать презентации по Педагогике Модель экзистенциально-гуманистической практики

Модель экзистенциально-гуманистической практики Презентация Российский рынок риса в 1990-2013 гг

Презентация Российский рынок риса в 1990-2013 гг  Культурологія. Магістерська програма

Культурологія. Магістерська програма Плотницкие приемы. Эволюция развития

Плотницкие приемы. Эволюция развития Главная тайна растений - презентация для начальной школы_

Главная тайна растений - презентация для начальной школы_ УМК «Школа России» По стране Сказок

УМК «Школа России» По стране Сказок