Износ и амортизация основных фондов. Методы амортизации. Показатели эффективности использования основных фондов.

- Износ и амортизация основных фондов. Методы амортизации. Показатели эффективности использования основных фондов.

Содержание

- 2. Виды износа: Физический износ Ифиз = Тфак / Тн х 100% где Тфак ‒ фактический срок

- 3. Моральный износ первого рода: И1мор = (ОФбал – ОФв)/ ОФбал х 100%, где ОФбал – балансовая(первоначальная)

- 4. Коэффициент износа Ки = И / ОФбал.; где И − величина стоимости износа; ОФбал − балансовая

- 5. Значение амортизации в системе воспроизводства основных фондов

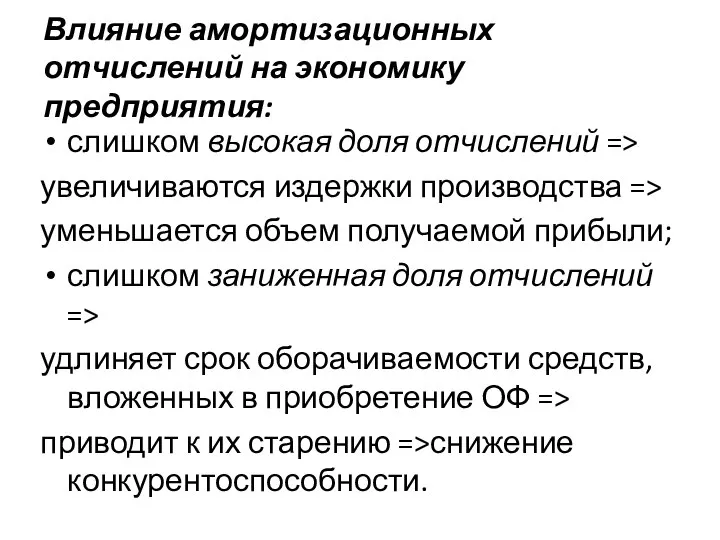

- 6. Влияние амортизационных отчислений на экономику предприятия: слишком высокая доля отчислений => увеличиваются издержки производства => уменьшается

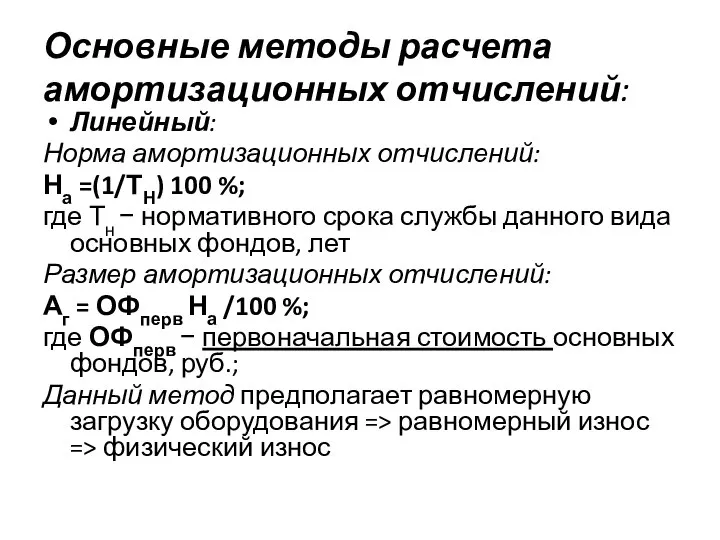

- 7. Основные методы расчета амортизационных отчислений: Линейный: Норма амортизационных отчислений: На =(1/ТН) 100 %; где Тн −

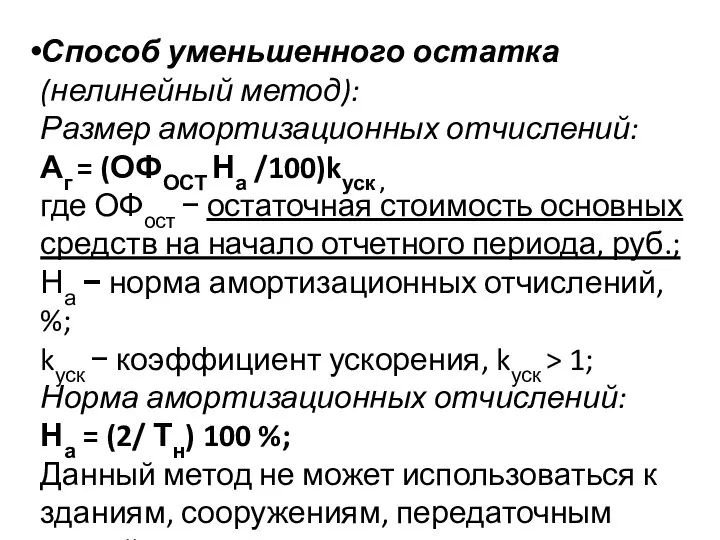

- 8. Способ уменьшенного остатка (нелинейный метод): Размер амортизационных отчислений: Аг = (ОФОСТ На /100)kуск , где ОФост

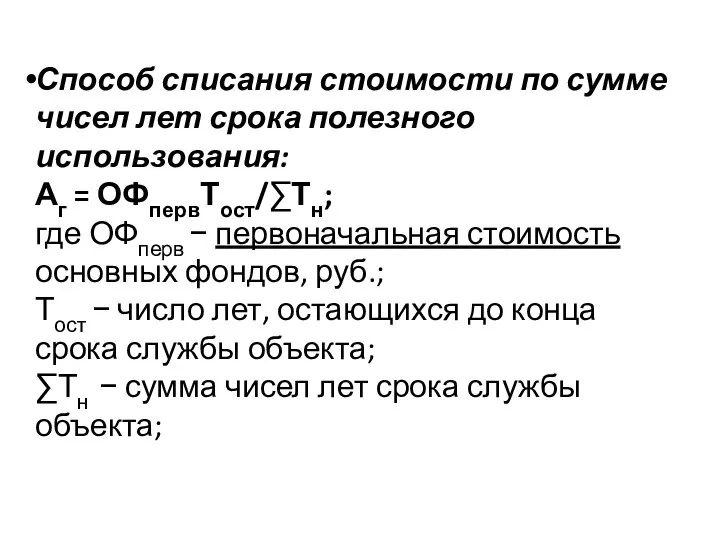

- 9. Способ списания стоимости по сумме чисел лет срока полезного использования: Аг = ОФпервТост/∑Тн; где ОФперв −

- 10. Способ списания стоимости пропорционально объему продукции (работ): Аг = ОФпервQмес/Qmax; где Qмес – объем произведенной продукции

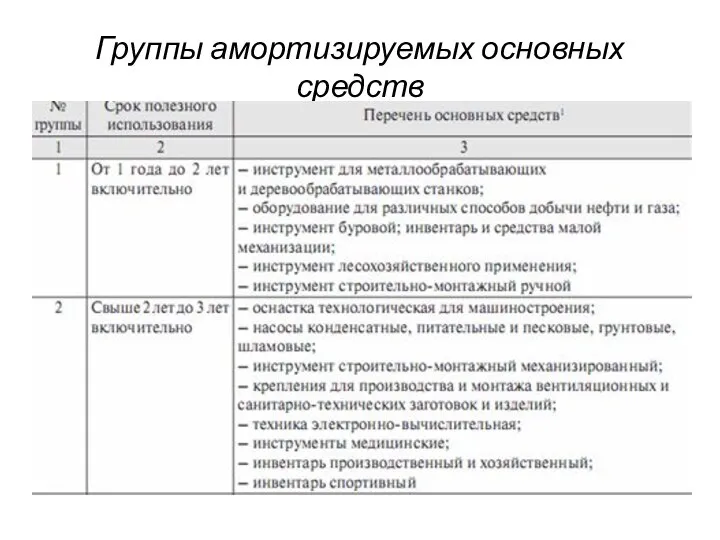

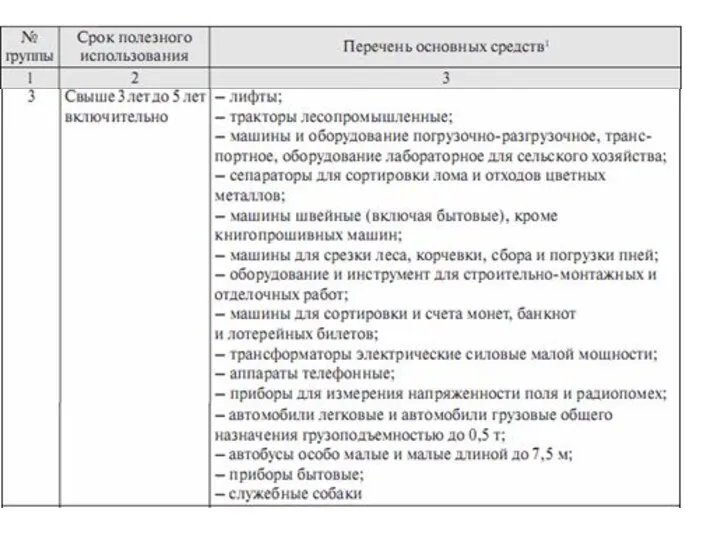

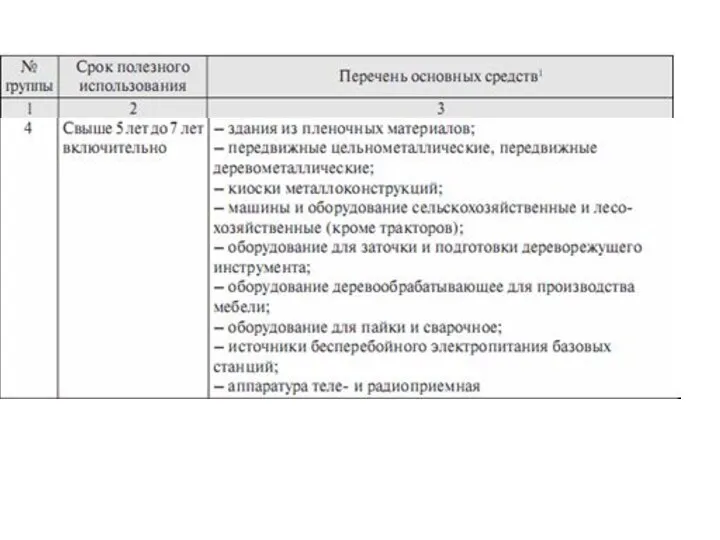

- 11. Группы амортизируемых основных средств

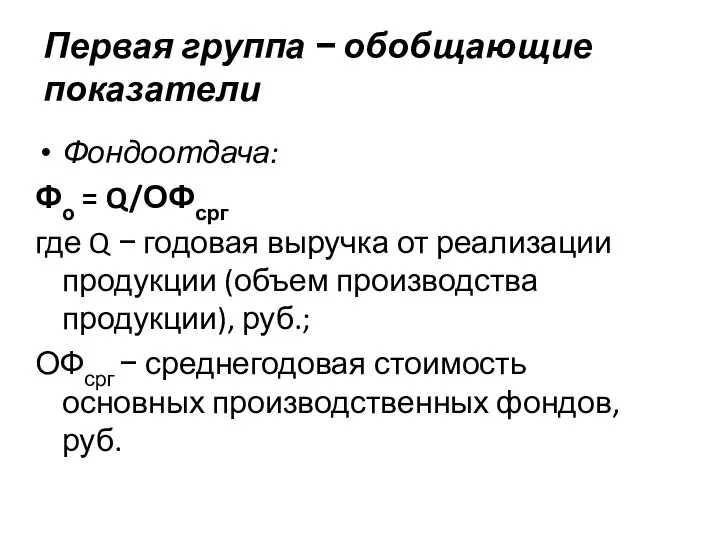

- 18. Первая группа − обобщающие показатели Фондоотдача: Фо = Q/ОФсрг где Q − годовая выручка от реализации

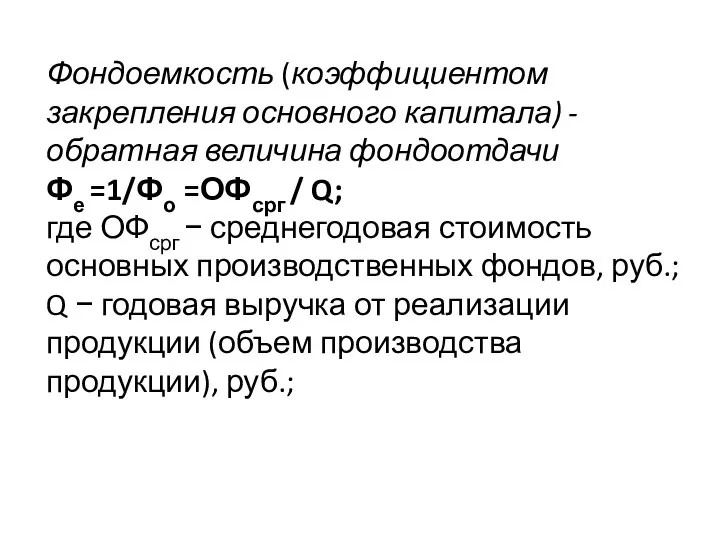

- 19. Фондоемкость (коэффициентом закрепления основного капитала) - обратная величина фондоотдачи Фе =1/Фо =ОФсрг / Q; где ОФсрг

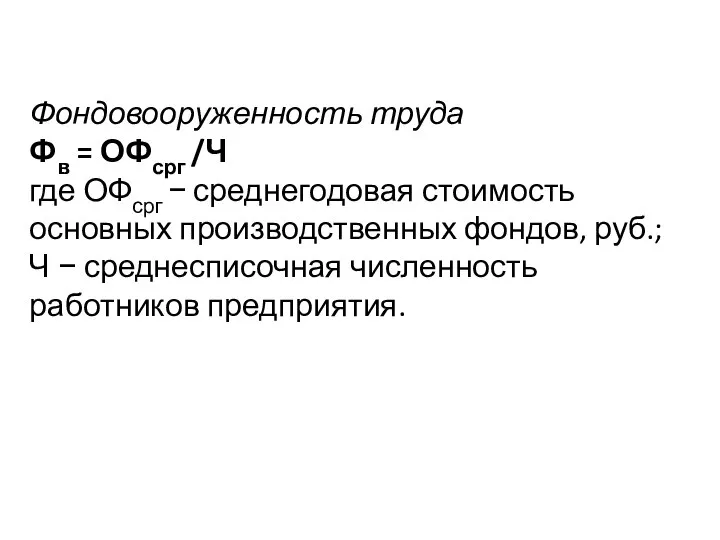

- 20. Фондовооруженность труда Фв = ОФсрг /Ч где ОФсрг − среднегодовая стоимость основных производственных фондов, руб.; Ч

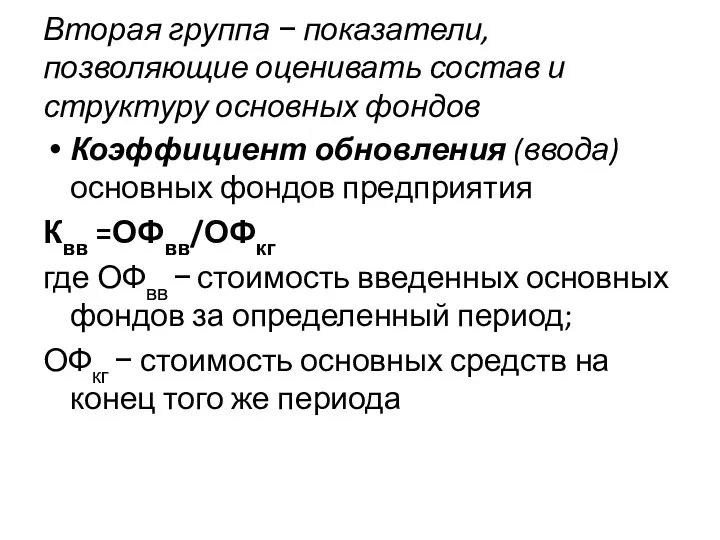

- 21. Вторая группа − показатели, позволяющие оценивать состав и структуру основных фондов Коэффициент обновления (ввода) основных фондов

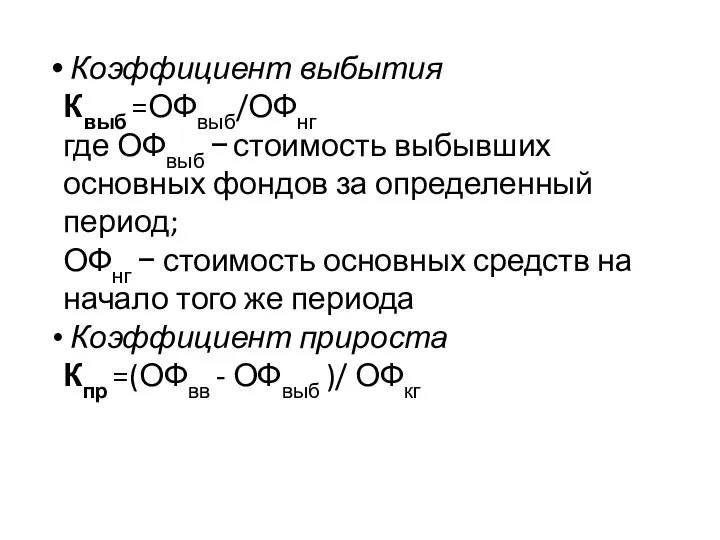

- 22. Коэффициент выбытия Квыб =ОФвыб/ОФнг где ОФвыб − стоимость выбывших основных фондов за определенный период; ОФнг −

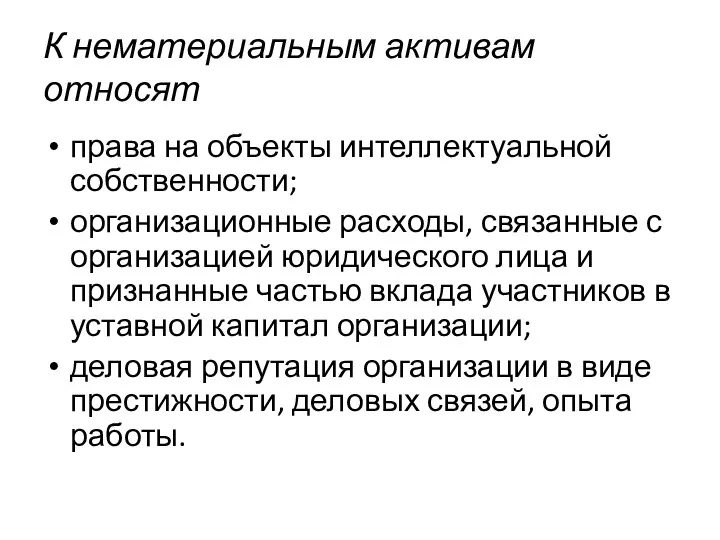

- 24. К нематериальным активам относят права на объекты интеллектуальной собственности; организационные расходы, связанные с организацией юридического лица

- 26. Скачать презентацию

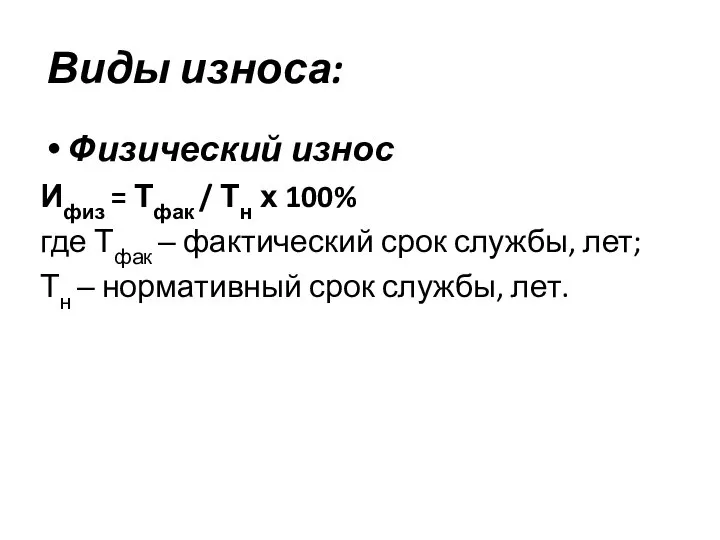

Виды износа:

Физический износ

Ифиз = Тфак / Тн х 100%

где Тфак ‒

Виды износа:

Физический износ

Ифиз = Тфак / Тн х 100%

где Тфак ‒

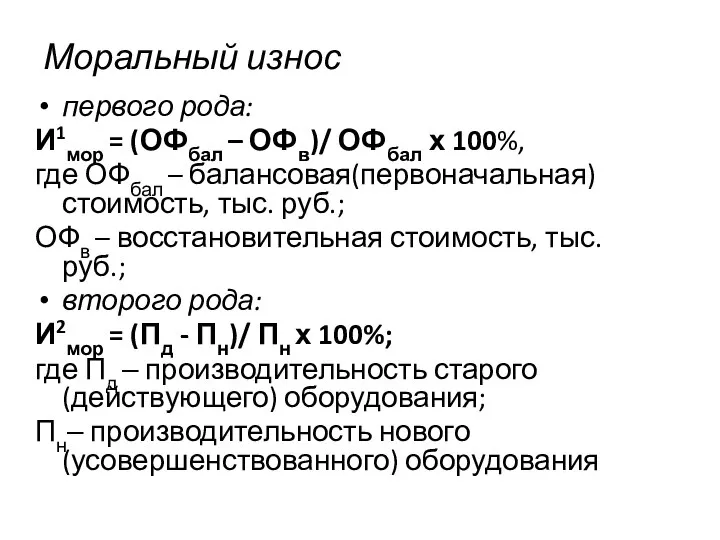

Моральный износ

первого рода:

И1мор = (ОФбал – ОФв)/ ОФбал х 100%,

где

Моральный износ

первого рода:

И1мор = (ОФбал – ОФв)/ ОФбал х 100%,

где

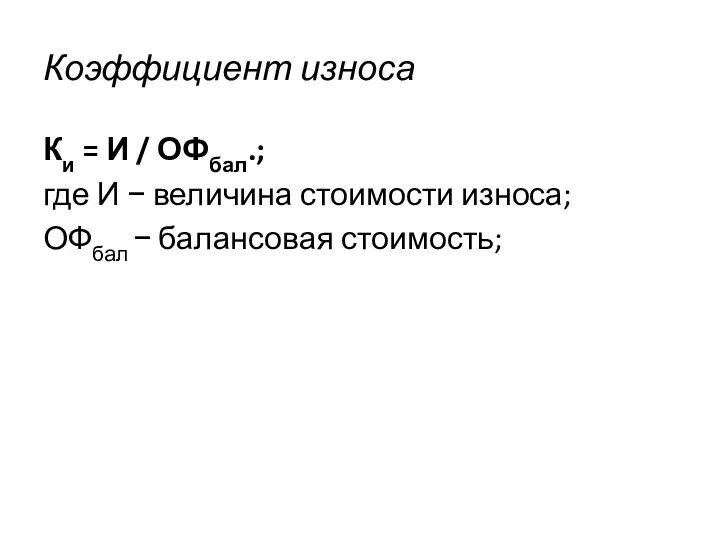

Коэффициент износа

Ки = И / ОФбал.;

где И − величина стоимости износа;

ОФбал

Коэффициент износа

Ки = И / ОФбал.;

где И − величина стоимости износа;

ОФбал

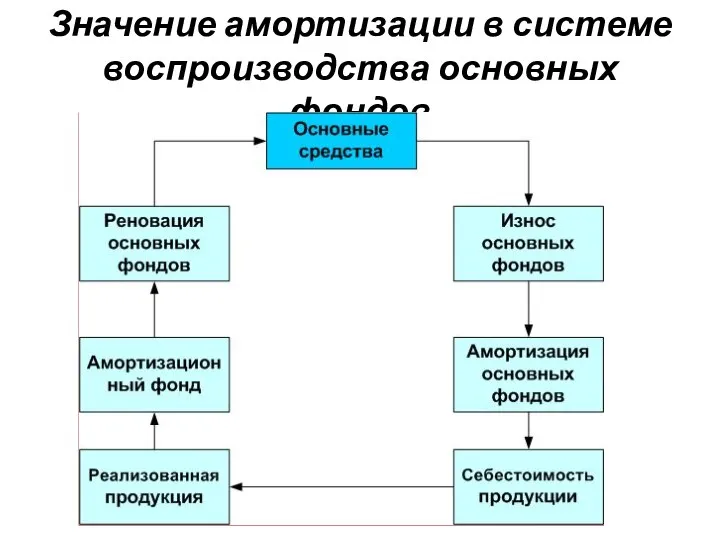

Значение амортизации в системе воспроизводства основных фондов

Значение амортизации в системе воспроизводства основных фондов

Влияние амортизационных отчислений на экономику предприятия:

слишком высокая доля отчислений =>

увеличиваются издержки

Влияние амортизационных отчислений на экономику предприятия:

слишком высокая доля отчислений =>

увеличиваются издержки

Основные методы расчета амортизационных отчислений:

Линейный:

Норма амортизационных отчислений:

На =(1/ТН) 100 %;

где Тн

Основные методы расчета амортизационных отчислений:

Линейный:

Норма амортизационных отчислений:

На =(1/ТН) 100 %;

где Тн

Способ уменьшенного остатка

(нелинейный метод):

Размер амортизационных отчислений:

Аг = (ОФОСТ На /100)kуск

Способ уменьшенного остатка

(нелинейный метод):

Размер амортизационных отчислений:

Аг = (ОФОСТ На /100)kуск

Способ списания стоимости по сумме чисел лет срока полезного использования:

Аг =

Способ списания стоимости по сумме чисел лет срока полезного использования:

Аг =

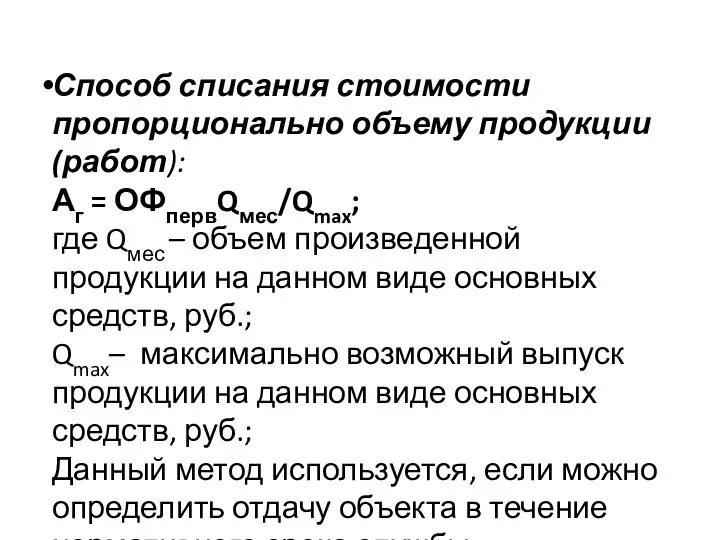

Способ списания стоимости пропорционально объему продукции (работ):

Аг = ОФпервQмес/Qmax;

где Qмес –

Способ списания стоимости пропорционально объему продукции (работ):

Аг = ОФпервQмес/Qmax;

где Qмес –

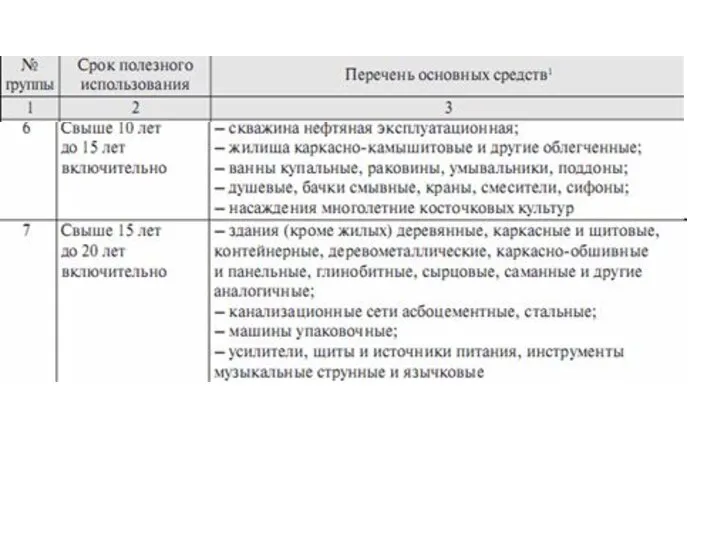

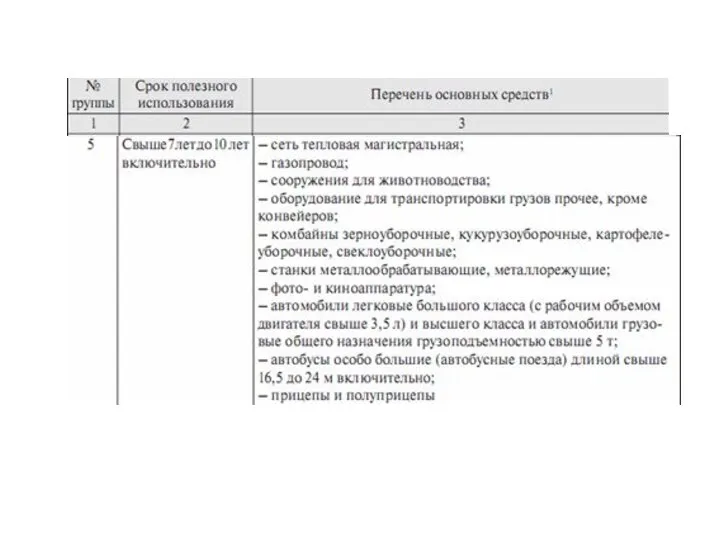

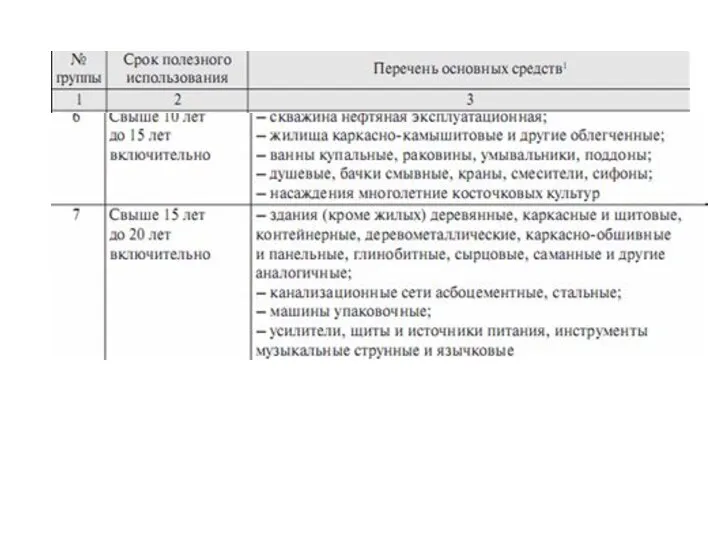

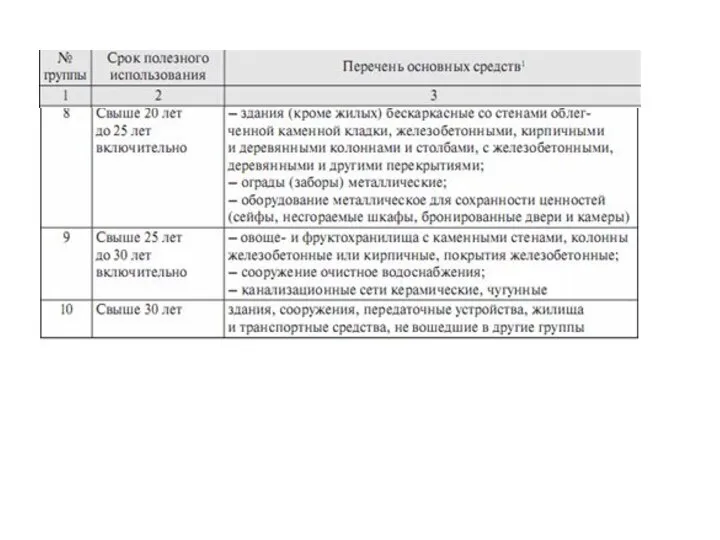

Группы амортизируемых основных средств

Группы амортизируемых основных средств

Первая группа − обобщающие показатели

Фондоотдача:

Фо = Q/ОФсрг

где Q − годовая

Первая группа − обобщающие показатели

Фондоотдача:

Фо = Q/ОФсрг

где Q − годовая

Фондоемкость (коэффициентом закрепления основного капитала) - обратная величина фондоотдачи

Фе =1/Фо =ОФсрг

Фондоемкость (коэффициентом закрепления основного капитала) - обратная величина фондоотдачи

Фе =1/Фо =ОФсрг

Фондовооруженность труда

Фв = ОФсрг /Ч

где ОФсрг − среднегодовая стоимость основных

Фондовооруженность труда

Фв = ОФсрг /Ч

где ОФсрг − среднегодовая стоимость основных

Вторая группа − показатели, позволяющие оценивать состав и структуру основных фондов

Коэффициент

Вторая группа − показатели, позволяющие оценивать состав и структуру основных фондов

Коэффициент

Коэффициент выбытия

Квыб =ОФвыб/ОФнг

где ОФвыб − стоимость выбывших основных фондов

Коэффициент выбытия

Квыб =ОФвыб/ОФнг

где ОФвыб − стоимость выбывших основных фондов

К нематериальным активам относят

права на объекты интеллектуальной собственности;

организационные расходы, связанные с

К нематериальным активам относят

права на объекты интеллектуальной собственности;

организационные расходы, связанные с

ВКР: Правовое регулирование наследования отдельных видов движимого имущества

ВКР: Правовое регулирование наследования отдельных видов движимого имущества Энзимология номенклатура и классификация ферментов Медицинская энзимология (ферменты -3)

Энзимология номенклатура и классификация ферментов Медицинская энзимология (ферменты -3)  Массивы в C#

Массивы в C# Visual Basic

Visual Basic ОГЭ. Немецкий язык

ОГЭ. Немецкий язык Мониторинг метапредметных познавательных компетенций (УУД) Система самообследования в школе

Мониторинг метапредметных познавательных компетенций (УУД) Система самообследования в школе  Международные валютные рынки и риски

Международные валютные рынки и риски  ГЕНЕРАЛЬНОЕ СОГЛАШЕНИЕ ПО ТАРИФАМ И ТОРГОВЛЕ (1947) На начальном этапе – исключительно вопросы торгово-политического регулиров

ГЕНЕРАЛЬНОЕ СОГЛАШЕНИЕ ПО ТАРИФАМ И ТОРГОВЛЕ (1947) На начальном этапе – исключительно вопросы торгово-политического регулиров выполнил: студентка 13 гр. филологич.фак-та Савинова Татьяна проверил: Шереметьева О. А.

выполнил: студентка 13 гр. филологич.фак-та Савинова Татьяна проверил: Шереметьева О. А. Лицензирование деятельности в сфере здравоохранения

Лицензирование деятельности в сфере здравоохранения Стратегии на зрелых и сокращающихся рынках Тема 8

Стратегии на зрелых и сокращающихся рынках Тема 8 Сооружение опор выше обреза фундамента. Тема № 3

Сооружение опор выше обреза фундамента. Тема № 3 Ожоговая болезнь: современные представления и принципы оказания медицинской помощи

Ожоговая болезнь: современные представления и принципы оказания медицинской помощи  Воронежский индустриальный колледж

Воронежский индустриальный колледж Feiertage in Deutschland

Feiertage in Deutschland Верховный суд РФ

Верховный суд РФ Полиомиелит

Полиомиелит Современные методы повышения технических характеристик бетонов

Современные методы повышения технических характеристик бетонов Развитие игрового и опреративного мышления у юных хоккеистов

Развитие игрового и опреративного мышления у юных хоккеистов Хадж и его достоинства

Хадж и его достоинства буква з - презентация для начальной школы

буква з - презентация для начальной школы Как научиться понимать картину

Как научиться понимать картину Денежно - кредитная политика

Денежно - кредитная политика эпоха переворотов

эпоха переворотов Сопряжения. Построение сопряжений

Сопряжения. Построение сопряжений Утренняя гигиеническая гимнастика в туристском походе

Утренняя гигиеническая гимнастика в туристском походе Продукты и технологии компании «КСТ–«М-3»

Продукты и технологии компании «КСТ–«М-3» Что изучает история Древнего мира

Что изучает история Древнего мира