- Структура бизнеса как системы.

Содержание

- 2. Классификация хозяйственных средств предприятия: по составу ; по их источникам формирования; по характеру участия в производственном

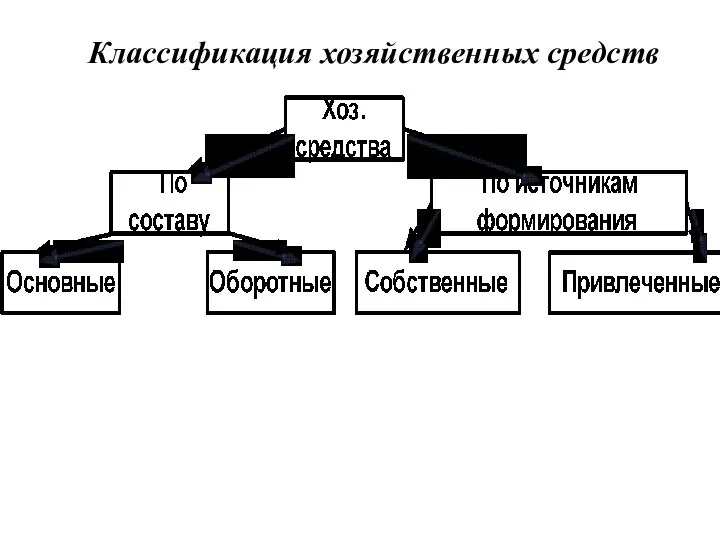

- 3. Классификация хозяйственных средств

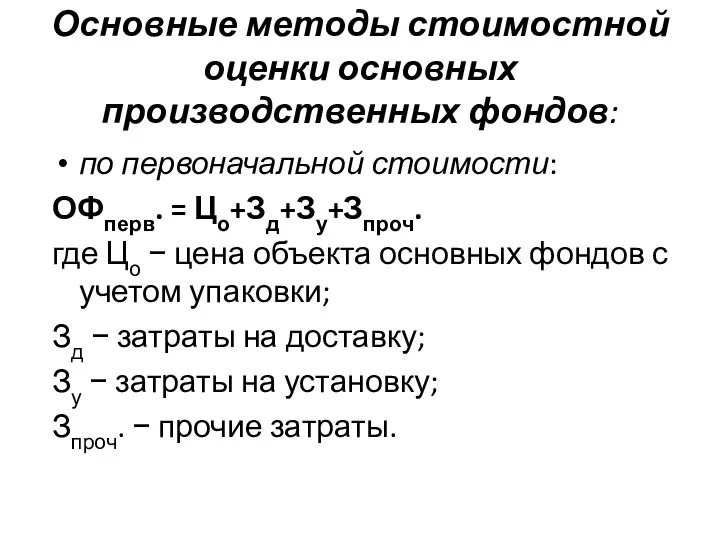

- 5. Основные методы стоимостной оценки основных производственных фондов: по первоначальной стоимости: ОФперв. = Цо+Зд+Зу+Зпроч. где Цо −

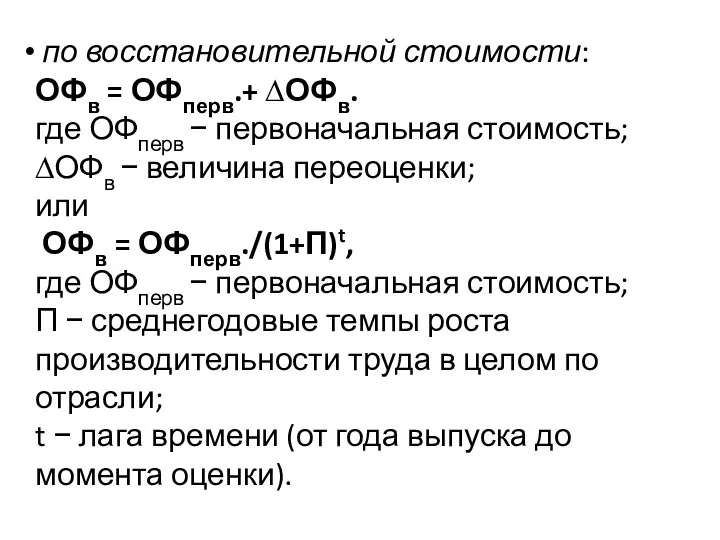

- 6. по восстановительной стоимости: ОФв = ОФперв.+ ∆ОФв. где ОФперв − первоначальная стоимость; ∆ОФв − величина переоценки;

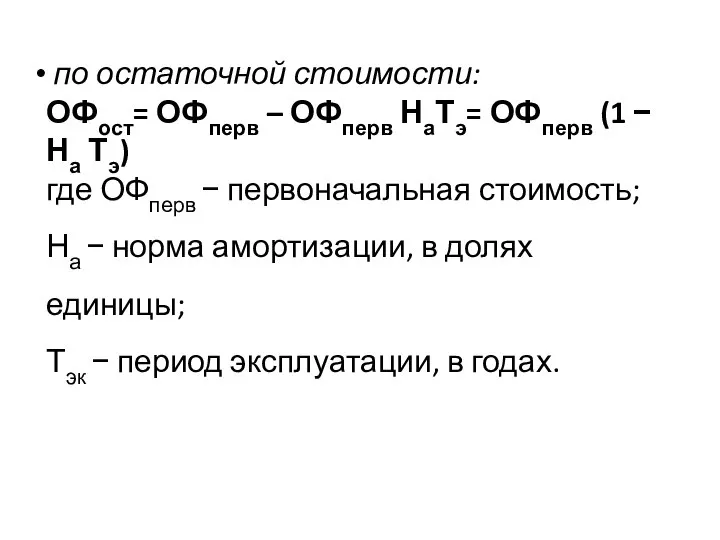

- 7. по остаточной стоимости: ОФост= ОФперв – ОФперв НаТэ= ОФперв (1 − На Тэ) где ОФперв −

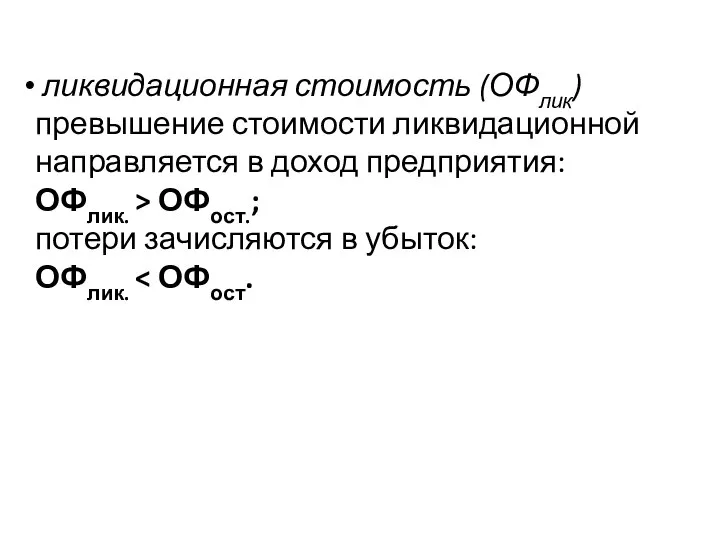

- 8. ликвидационная стоимость (ОФлик) превышение стоимости ликвидационной направляется в доход предприятия: ОФлик. > ОФост.; потери зачисляются в

- 9. Среднегодовая стоимость основных средств: ОФсг = [(ОФнг + ОФкг)/2+∑ОФнi]/12 , где ОФнг −стоимость фондов на начало

- 11. Скачать презентацию

Классификация хозяйственных средств предприятия:

по составу ;

по их источникам формирования;

по характеру участия

Классификация хозяйственных средств предприятия:

по составу ;

по их источникам формирования;

по характеру участия

Классификация хозяйственных средств

Классификация хозяйственных средств

Основные методы стоимостной оценки основных производственных фондов:

по первоначальной стоимости:

ОФперв. = Цо+Зд+Зу+Зпроч.

где

Основные методы стоимостной оценки основных производственных фондов:

по первоначальной стоимости:

ОФперв. = Цо+Зд+Зу+Зпроч.

где

по восстановительной стоимости:

ОФв = ОФперв.+ ∆ОФв.

где ОФперв − первоначальная стоимость;

по восстановительной стоимости:

ОФв = ОФперв.+ ∆ОФв.

где ОФперв − первоначальная стоимость;

по остаточной стоимости:

ОФост= ОФперв – ОФперв НаТэ= ОФперв (1 −

по остаточной стоимости:

ОФост= ОФперв – ОФперв НаТэ= ОФперв (1 −

ликвидационная стоимость (ОФлик)

превышение стоимости ликвидационной направляется в доход предприятия:

ОФлик.

ликвидационная стоимость (ОФлик)

превышение стоимости ликвидационной направляется в доход предприятия:

ОФлик.

![Среднегодовая стоимость основных средств: ОФсг = [(ОФнг + ОФкг)/2+∑ОФнi]/12 , где](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1307991/slide-8.jpg)

Среднегодовая стоимость основных средств:

ОФсг = [(ОФнг + ОФкг)/2+∑ОФнi]/12 ,

где ОФнг

Среднегодовая стоимость основных средств:

ОФсг = [(ОФнг + ОФкг)/2+∑ОФнi]/12 ,

где ОФнг

Тягач «Майло» и его друзья. Тяга. Конструктор

Тягач «Майло» и его друзья. Тяга. Конструктор Новгородов Семен Андреевич

Новгородов Семен Андреевич Акустические и огнезащитные материалы

Акустические и огнезащитные материалы Efficient рagerank tracking in evolving networks

Efficient рagerank tracking in evolving networks Поверхность и контактные явления. Диод Шоттки

Поверхность и контактные явления. Диод Шоттки Имя гражданина. Право на имя.

Имя гражданина. Право на имя.  История уголовной политики России в области таможенного дела

История уголовной политики России в области таможенного дела  Полисахариды

Полисахариды Wie sieht eine deutsche Stadt aus?

Wie sieht eine deutsche Stadt aus? Презентация на тему Вирусы(Муранова Д.А)

Презентация на тему Вирусы(Муранова Д.А) Презентация "Врубель Михаил Александрович 1856-1910" - скачать презентации по МХК

Презентация "Врубель Михаил Александрович 1856-1910" - скачать презентации по МХК Конструкция автомобиля. Сцепление

Конструкция автомобиля. Сцепление Мастер-класс Рисование пластилином картин (пластилинопластика) Педагог МОУ ДОД ДДиЮ №2 Ленинского района студии ИЗО «Чудес

Мастер-класс Рисование пластилином картин (пластилинопластика) Педагог МОУ ДОД ДДиЮ №2 Ленинского района студии ИЗО «Чудес Фай В.С. ЛААГ. Презентація до лекції № 2

Фай В.С. ЛААГ. Презентація до лекції № 2 Переменные. Текстовое свойство виджета

Переменные. Текстовое свойство виджета Южное Таможенное Управление Подготовили: Коротун О., Рогачёва Д., гр.Т095, фтд 2.

Южное Таможенное Управление Подготовили: Коротун О., Рогачёва Д., гр.Т095, фтд 2. ЭКГ

ЭКГ Основы объектно-ориентированного программирования. (Лабораторная работа 1)

Основы объектно-ориентированного программирования. (Лабораторная работа 1) Презентация на тему "Мотивация на уроках и во внеурочной деятельности как показатель качества обучения" - скачать презентаци

Презентация на тему "Мотивация на уроках и во внеурочной деятельности как показатель качества обучения" - скачать презентаци Клиническая фармакология в кардиологии..ppt

Клиническая фармакология в кардиологии..ppt Страхование как институт финансовой системы государства

Страхование как институт финансовой системы государства Методы диагностики кариеса

Методы диагностики кариеса Теория ландшафтной архитектуры и методология проектирования

Теория ландшафтной архитектуры и методология проектирования ЧС военного времени. Терроризм и диверсии

ЧС военного времени. Терроризм и диверсии структура программного обеспечения компьютера

структура программного обеспечения компьютера Информация о разработке новых лекарственных препаратов для коррекции иммунной системы

Информация о разработке новых лекарственных препаратов для коррекции иммунной системы  НЕВЫНАШИВАНИЕ И ПЕРЕНАШИВАНИЕ БЕРЕМЕННОСТИ

НЕВЫНАШИВАНИЕ И ПЕРЕНАШИВАНИЕ БЕРЕМЕННОСТИ Управление трафиком в сети ATM

Управление трафиком в сети ATM