- Нематериальные активы

Содержание

- 2. Нематериальные активы – имущество предприятия, которое не имеет материально-вещественной формы, используется в течение долгосрочных периодов и

- 3. К нематериальным активам относят права на объекты интеллектуальной собственности; организационные расходы, связанные с организацией юридического лица

- 4. Объекты интеллектуальной собственности: - исключительное право патентообладателя на изобретение, промышленный образец, модель; - исключительное авторское право

- 5. Деловая репутация организации в виде престижности, деловых связей, опыта работы; ожидаемого срока использования объекта, в течение

- 6. Стоимость деловой репутации определяется: в виде разницы между покупной ценой организации (как приобретенного имущественного комплекса в

- 7. Учет и начисление нематериальных активов по первоначальной стоимости как сумма фактических расходов создания или изготовления нематериальных

- 8. по остаточной стоимости как «фактические затраты на приобретение, изготовление и затраты по их доведению до состояния,

- 9. способы, изменения первоначальной оценки, данного нематериального актива: переоценка (понижение – уценка; повышение – дооценка); тестирование на

- 10. Выбытие нематериального актива : прекращения срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации;

- 11. прекращения использования вследствие морального износа; передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации,

- 12. Начисление амортизации и срок полезного использования: Способы и порядок начисления амортизации на нематериальные активы аналогичен начислениям

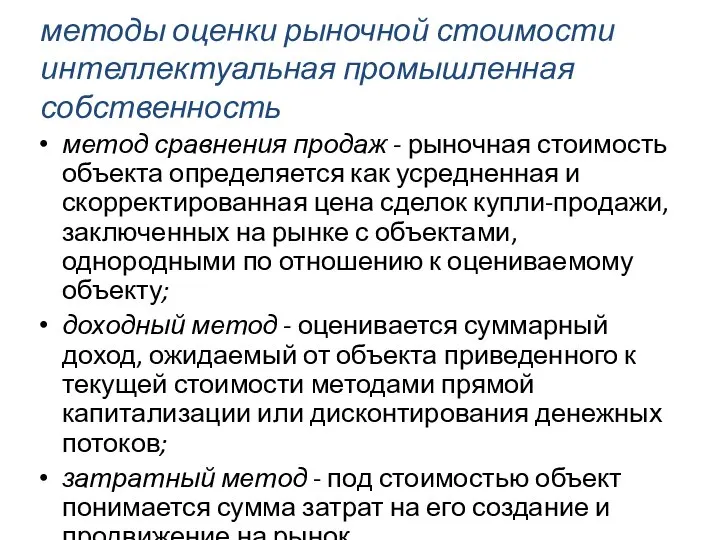

- 13. методы оценки рыночной стоимости интеллектуальная промышленная собственность метод сравнения продаж - рыночная стоимость объекта определяется как

- 14. Классификация нематериальных активов с точки зрения защищенности законодательством Защищены законом Торговые марки Патенты Авторское право Зарегистрированные

- 15. Аренда и лизинг имущества Аренда — предоставление имущества его владельцем во временное пользование другим лицам на

- 16. Срок действия договора аренда долгосрочная ( 5-20 лет); среднесрочная (хайринг, 1-5 лет); краткосрочная (рентинг) –до 1

- 17. Лизинг — долгосрочная аренда (на срок от 6 месяцев до нескольких лет) машин, оборудования, транспортных средств,

- 18. субъекты лизинга: лизингодатель (собственник имущества) - юридическое или физическое лицо, зарегистрированное в качестве ИП, осуществляющее лизинговую

- 20. Скачать презентацию

Нематериальные активы – имущество предприятия, которое не имеет материально-вещественной формы, используется

Нематериальные активы – имущество предприятия, которое не имеет материально-вещественной формы, используется

К нематериальным активам относят

права на объекты интеллектуальной собственности;

организационные расходы, связанные с

К нематериальным активам относят

права на объекты интеллектуальной собственности;

организационные расходы, связанные с

Объекты интеллектуальной собственности:

- исключительное право патентообладателя на изобретение, промышленный образец, модель;

-

Объекты интеллектуальной собственности:

- исключительное право патентообладателя на изобретение, промышленный образец, модель;

-

Деловая репутация организации в виде

престижности, деловых связей, опыта работы;

ожидаемого срока использования

Деловая репутация организации в виде

престижности, деловых связей, опыта работы;

ожидаемого срока использования

Стоимость деловой репутации определяется:

в виде разницы между покупной ценой организации (как

Стоимость деловой репутации определяется:

в виде разницы между покупной ценой организации (как

Учет и начисление нематериальных активов

по первоначальной стоимости как сумма фактических

Учет и начисление нематериальных активов

по первоначальной стоимости как сумма фактических

по остаточной стоимости как «фактические затраты на приобретение, изготовление и затраты

по остаточной стоимости как «фактические затраты на приобретение, изготовление и затраты

способы, изменения первоначальной оценки, данного нематериального актива:

переоценка (понижение – уценка; повышение

способы, изменения первоначальной оценки, данного нематериального актива:

переоценка (понижение – уценка; повышение

Выбытие нематериального актива :

прекращения срока действия права организации на результат интеллектуальной

Выбытие нематериального актива :

прекращения срока действия права организации на результат интеллектуальной

прекращения использования вследствие морального износа;

передачи в виде вклада в уставный

прекращения использования вследствие морального износа;

передачи в виде вклада в уставный

Начисление амортизации и срок полезного использования:

Способы и порядок начисления амортизации на

Начисление амортизации и срок полезного использования:

Способы и порядок начисления амортизации на

методы оценки рыночной стоимости интеллектуальная промышленная собственность

метод сравнения продаж - рыночная

методы оценки рыночной стоимости интеллектуальная промышленная собственность

метод сравнения продаж - рыночная

Классификация нематериальных активов с точки зрения защищенности законодательством

Защищены законом

Торговые марки

Патенты

Авторское

Классификация нематериальных активов с точки зрения защищенности законодательством

Защищены законом

Торговые марки

Патенты

Авторское

Аренда и лизинг имущества

Аренда — предоставление имущества его владельцем во временное

Аренда и лизинг имущества

Аренда — предоставление имущества его владельцем во временное

Срок действия договора аренда

долгосрочная ( 5-20 лет);

среднесрочная (хайринг, 1-5 лет);

краткосрочная

Срок действия договора аренда

долгосрочная ( 5-20 лет);

среднесрочная (хайринг, 1-5 лет);

краткосрочная

Лизинг — долгосрочная аренда (на срок от 6 месяцев до нескольких

Лизинг — долгосрочная аренда (на срок от 6 месяцев до нескольких

субъекты лизинга:

лизингодатель (собственник имущества) - юридическое или физическое лицо, зарегистрированное

субъекты лизинга:

лизингодатель (собственник имущества) - юридическое или физическое лицо, зарегистрированное

Методы увеличения производительности скважин. Управление продуктивностью скважин. Лекция № 1

Методы увеличения производительности скважин. Управление продуктивностью скважин. Лекция № 1 Онтологический аргумент Гёделя Горбатов В.В.

Онтологический аргумент Гёделя Горбатов В.В. Реконструкция спортивного городка (4 корпуса, столовая, спортивный зал)

Реконструкция спортивного городка (4 корпуса, столовая, спортивный зал) Греческое: искусство украшать. Греческое: искусство украшать. _

Греческое: искусство украшать. Греческое: искусство украшать. _ ПСИХОЛОГО-ПЕДАГОГИЧЕСКИЕ ОСНОВЫ ТРЕНЕРСКОЙ ДЕЯТЕЛЬНОСТИ 1

ПСИХОЛОГО-ПЕДАГОГИЧЕСКИЕ ОСНОВЫ ТРЕНЕРСКОЙ ДЕЯТЕЛЬНОСТИ 1 Презентация Ереси - религиозные учения

Презентация Ереси - религиозные учения Презентация "Витраж (5 класс)" - скачать презентации по МХК

Презентация "Витраж (5 класс)" - скачать презентации по МХК Патентоспособность и патентная чистота. Защита прав на ИЗ, ПМ, ПО. Тема 4_Раздел 4 и 5_

Патентоспособность и патентная чистота. Защита прав на ИЗ, ПМ, ПО. Тема 4_Раздел 4 и 5_ Презентация Таможенные процедуры стимулирования экспорта

Презентация Таможенные процедуры стимулирования экспорта Презентация на тему "Декада предметов гуманитарного цикла" - скачать презентации по Педагогике

Презентация на тему "Декада предметов гуманитарного цикла" - скачать презентации по Педагогике Процесс корректировки веса в мужском организме

Процесс корректировки веса в мужском организме РЫНОЧНЫЕ ОТНОШЕНИЯ В ЭКОНОМИКЕ Урок 6-8

РЫНОЧНЫЕ ОТНОШЕНИЯ В ЭКОНОМИКЕ Урок 6-8  Система образования. Нормативно-правовые документы системы образования. Приоритетные направления образовательной политики РФ

Система образования. Нормативно-правовые документы системы образования. Приоритетные направления образовательной политики РФ Лекция 2 - Работа с матрицами

Лекция 2 - Работа с матрицами PascalABC.NET

PascalABC.NET Организация технического обслуживания и ремонта автомобиля ЗИЛ 4331

Организация технического обслуживания и ремонта автомобиля ЗИЛ 4331 Чем питаются домашние животные

Чем питаются домашние животные  История ЭВМ

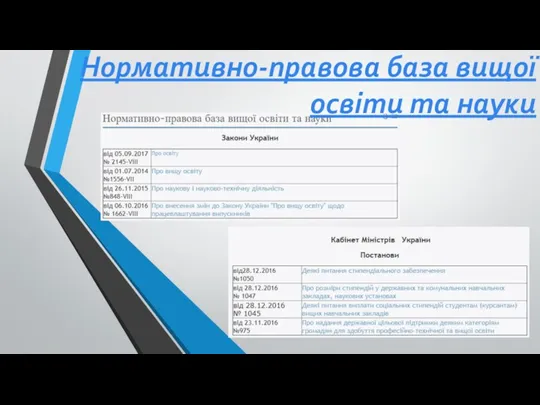

История ЭВМ Нормативно-правова база вищої освіти та науки

Нормативно-правова база вищої освіти та науки My IDOL. Maxim Mikhaylov. Nickname-Machine Gun

My IDOL. Maxim Mikhaylov. Nickname-Machine Gun Коммутация электрических машин

Коммутация электрических машин Показатели эффективности деятельности кадровой службы организации

Показатели эффективности деятельности кадровой службы организации Технические средства персонального компьютера (ПК)

Технические средства персонального компьютера (ПК) ПАТОЛОГИЯ ПЕЧЕНИ

ПАТОЛОГИЯ ПЕЧЕНИ  Поиск консультационной фирмы (консультанта). Тема 4

Поиск консультационной фирмы (консультанта). Тема 4 Бұл қазақ халқының ең бірінші панасы

Бұл қазақ халқының ең бірінші панасы Мрамор-как горная порода - презентация для начальной школы_

Мрамор-как горная порода - презентация для начальной школы_ Фасады ящиков с вырезом, дополнительно +10% к стоимости

Фасады ящиков с вырезом, дополнительно +10% к стоимости