- Кадры и оплата труда на предприятии

Содержание

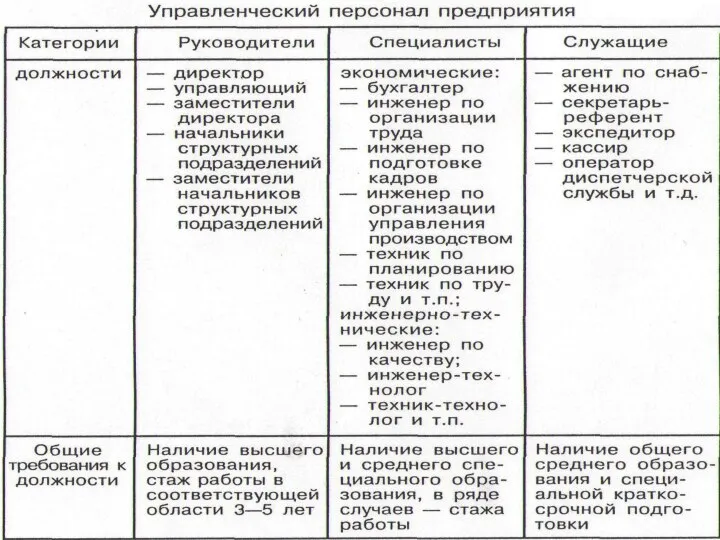

- 2. 3.1. Кадры предприятия Под кадрами предприятия понимается совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и

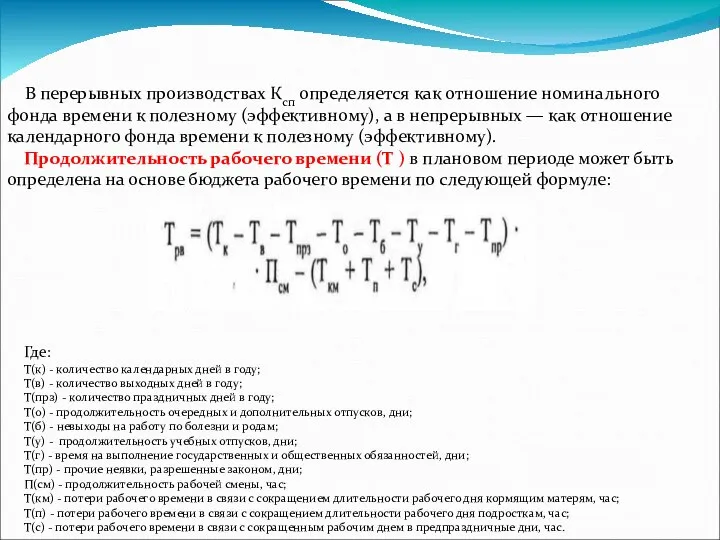

- 5. 3.2. Планирование численности работников предприятия. Расчет бюджета рабочего времени. Норма численности (Нч) - это установленная численность

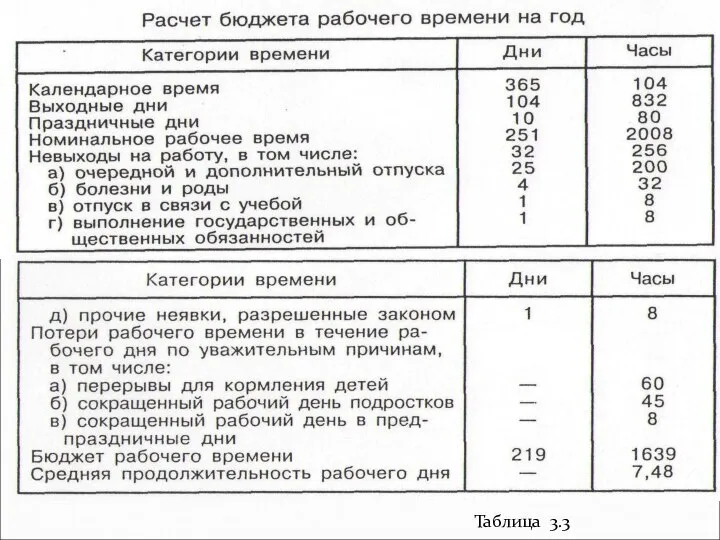

- 6. Таблица 3.2

- 7. В перерывных производствах Ксп определяется как отношение номинального фонда времени к полезному (эффективному), а в непрерывных

- 8. Таблица 3.3

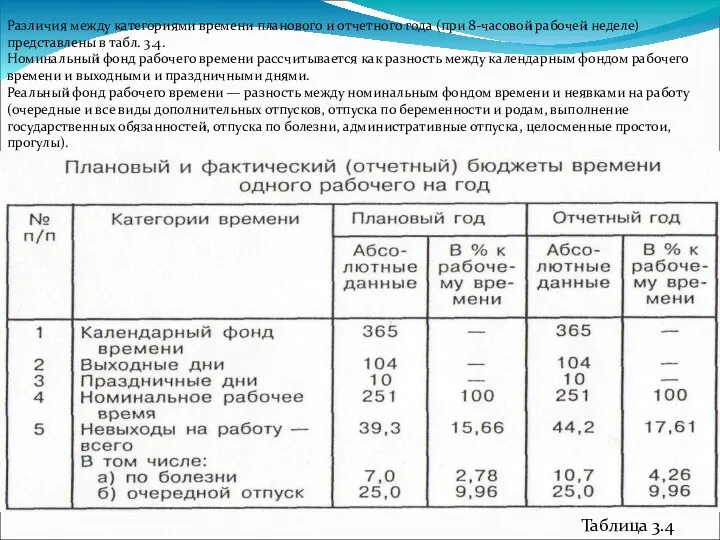

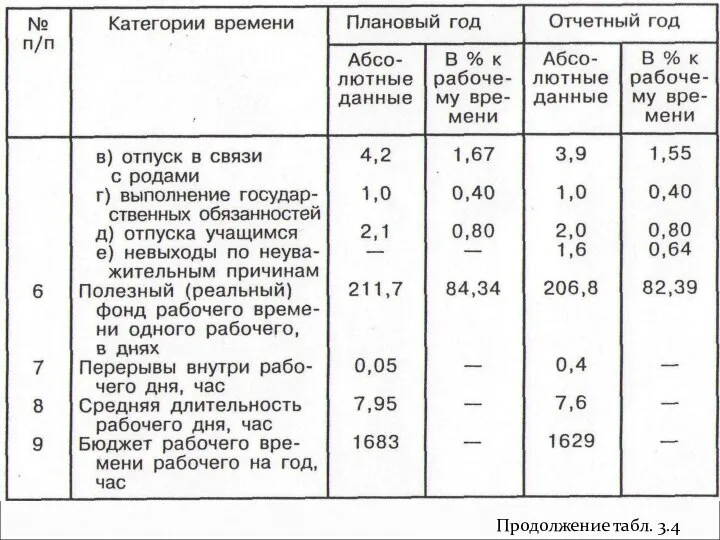

- 9. Различия между категориями времени планового и отчетного года (при 8-часовой рабочей неделе) представлены в табл. 3.4.

- 10. Продолжение табл. 3.4

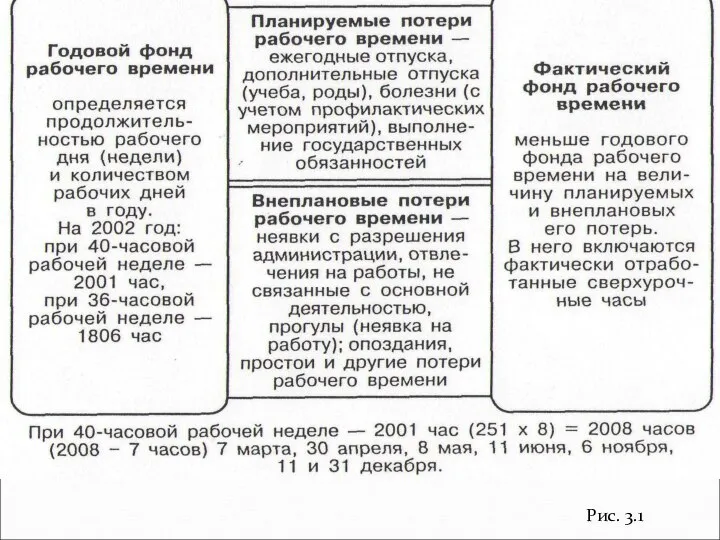

- 11. Рис. 3.1

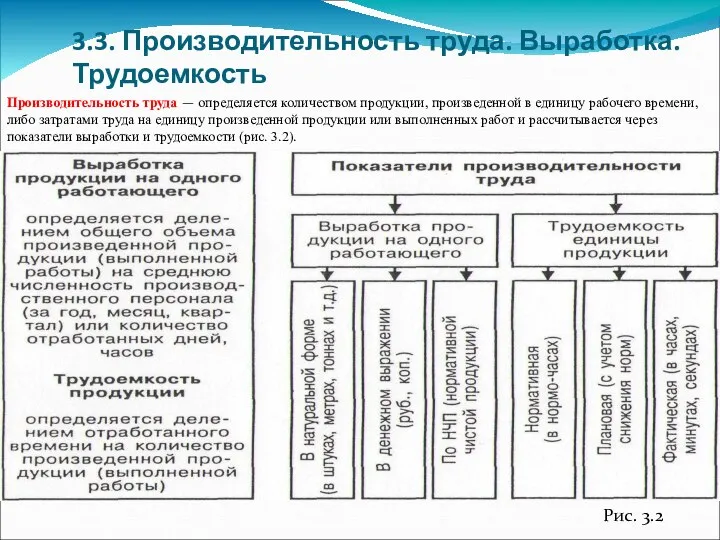

- 12. 3.3. Производительность труда. Выработка. Трудоемкость Производительность труда — определяется количеством продукции, произведенной в единицу рабочего времени,

- 13. В зависимости от состава затрат труда, включаемых в трудоемкость продукции, и их роли в процессе производства

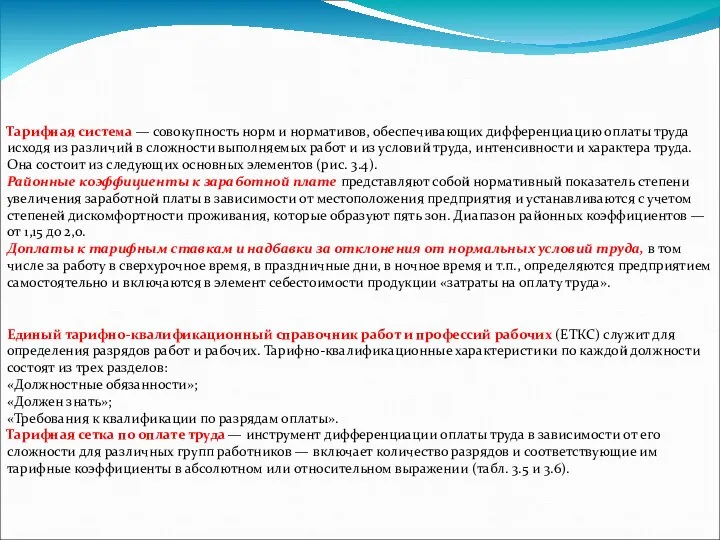

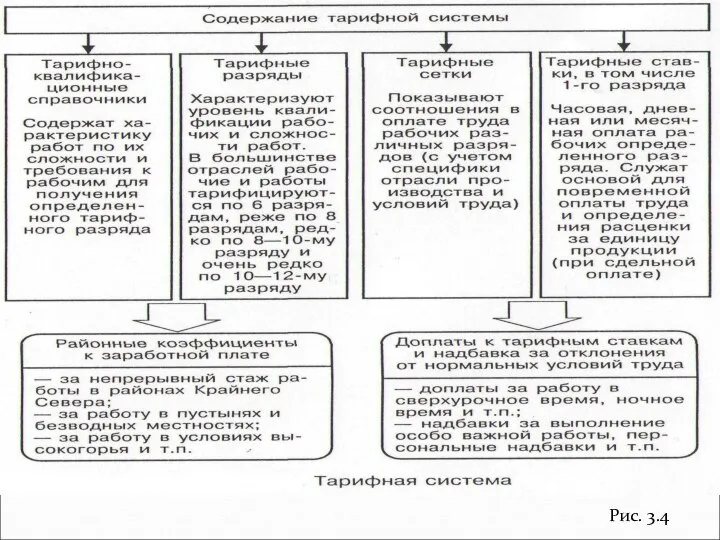

- 14. Тарифная система — совокупность норм и нормативов, обеспечивающих дифференциацию оплаты труда исходя из различий в сложности

- 15. Рис. 3.4

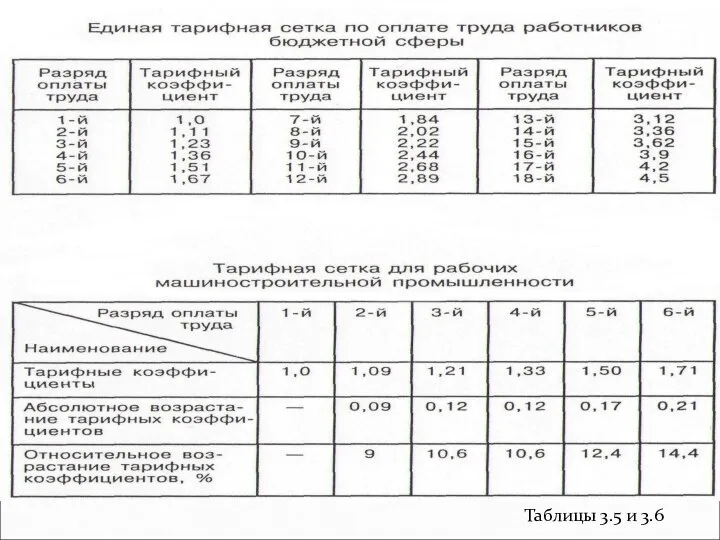

- 16. Таблицы 3.5 и 3.6

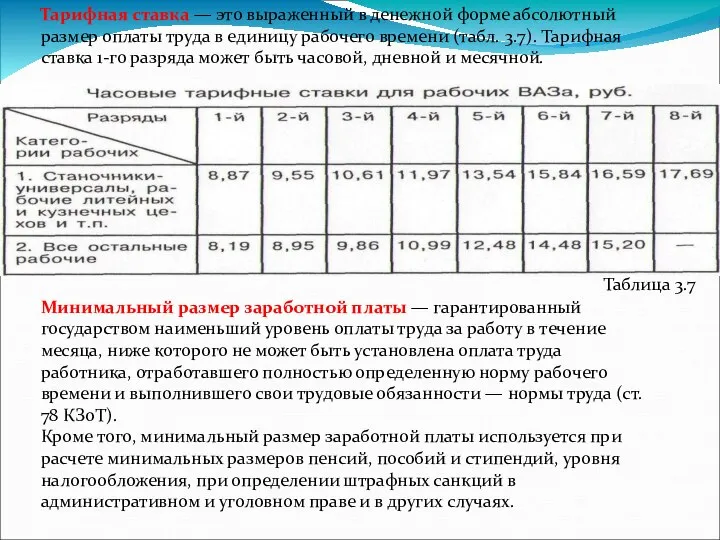

- 17. Тарифная ставка — это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени

- 18. Для информации средняя часовая заработная плата в промышленности зарубежных стран представлена в табл. 3.8. Таблица 3.8

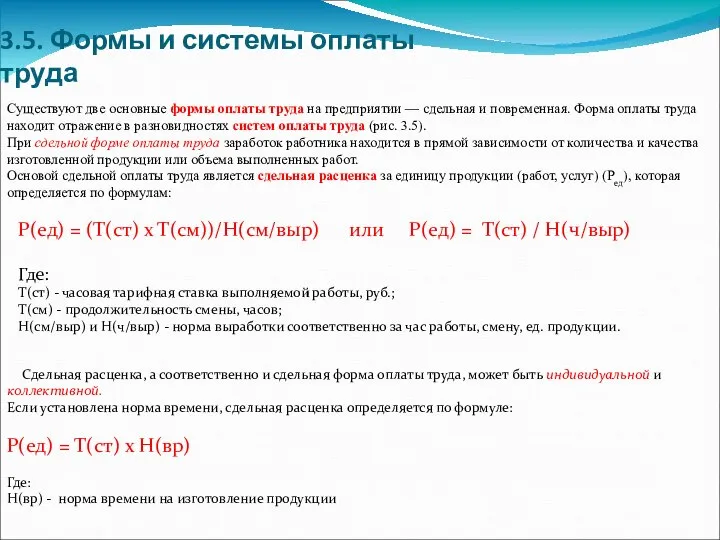

- 19. 3.5. Формы и системы оплаты труда Существуют две основные формы оплаты труда на предприятии — сдельная

- 20. При повременной форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и

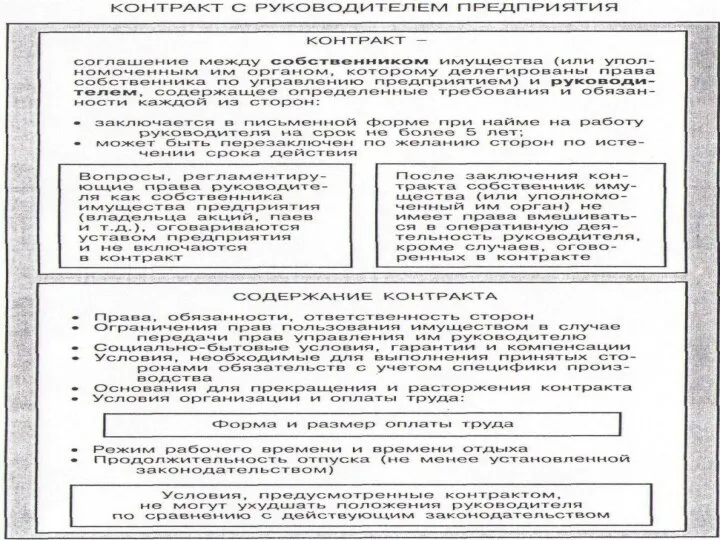

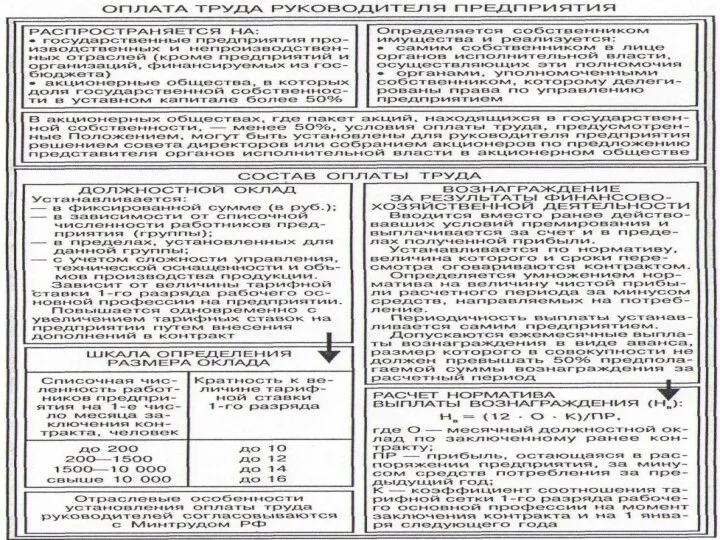

- 21. Оплата труда руководителей государственных предприятий должна оговариваться в трудовом договоре (контракте), поэтому она получила название контрактной.

- 24. Фонд заработной платы – это общая сумма денежных выплат, стоимость натуральной оплаты за работу, выполненную рабочими

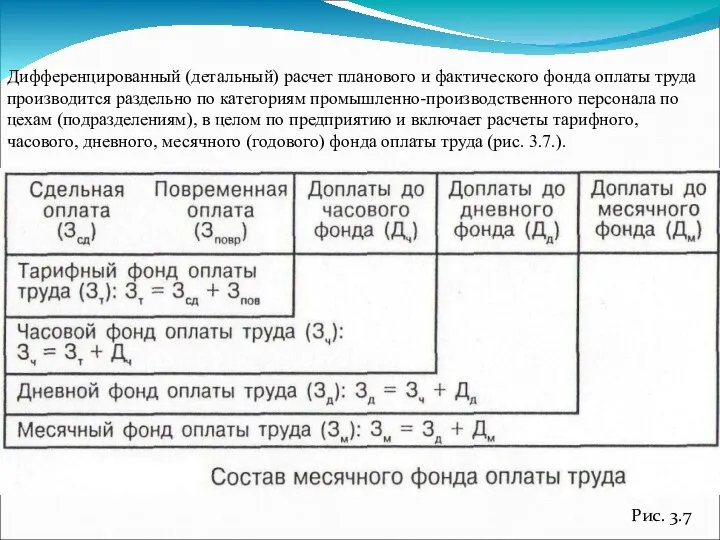

- 25. Дифференцированный (детальный) расчет планового и фактического фонда оплаты труда производится раздельно по категориям промышленно-производственного персонала по

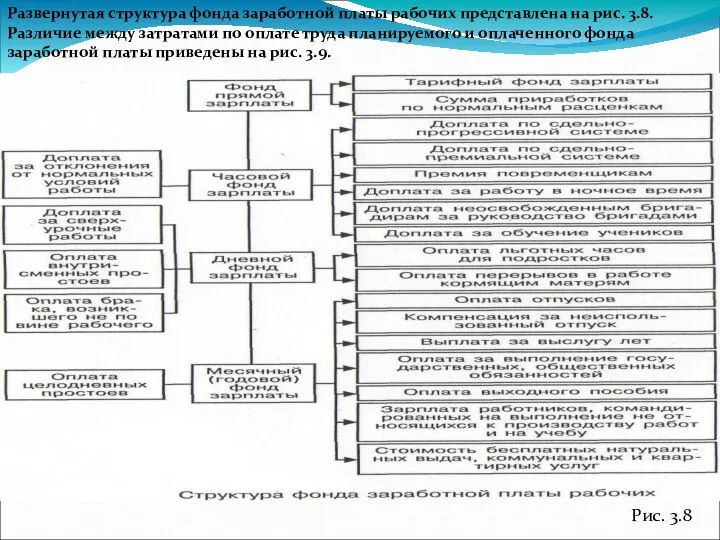

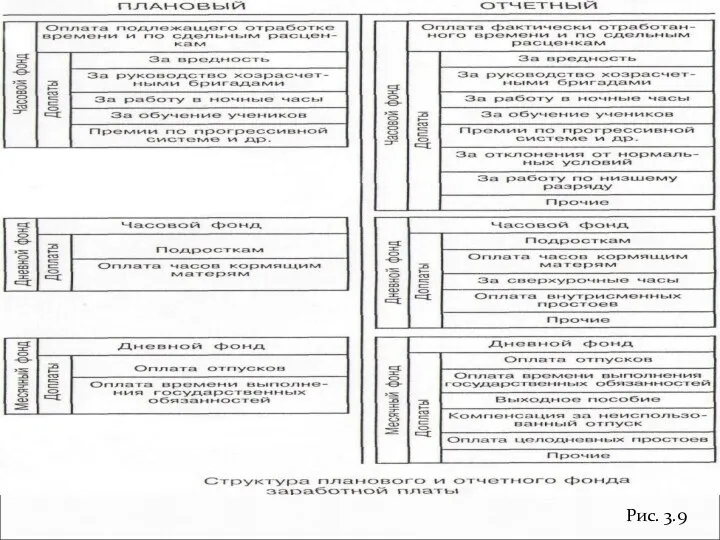

- 26. Развернутая структура фонда заработной платы рабочих представлена на рис. 3.8. Различие между затратами по оплате труда

- 27. Рис. 3.9

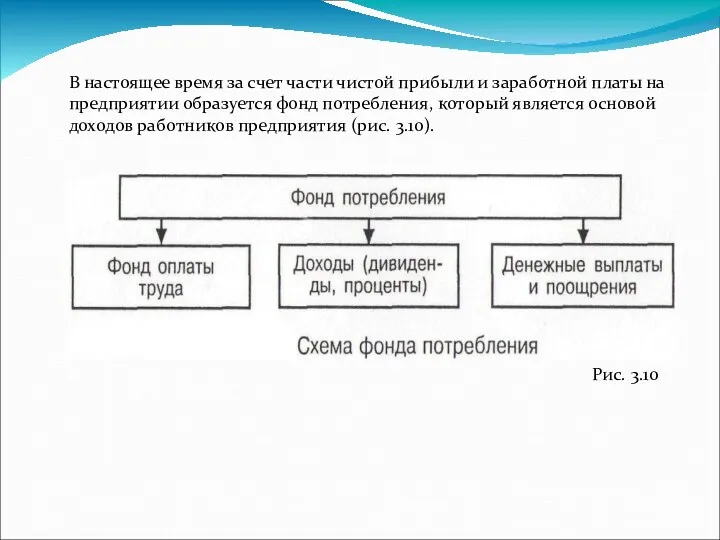

- 28. В настоящее время за счет части чистой прибыли и заработной платы на предприятии образуется фонд потребления,

- 29. Укрупнено-плановый фонд оплаты труда можно рассчитать разными способами (рис. 3.11). Рис. 3. 11

- 31. Скачать презентацию

3.1. Кадры предприятия

Под кадрами предприятия понимается совокупность работников различных профессионально-квалификационных групп,

3.1. Кадры предприятия Под кадрами предприятия понимается совокупность работников различных профессионально-квалификационных групп,

3.2. Планирование численности работников предприятия. Расчет бюджета рабочего времени.

Норма численности (Нч)

3.2. Планирование численности работников предприятия. Расчет бюджета рабочего времени.

Норма численности (Нч)

Таблица 3.2

Таблица 3.2

В перерывных производствах Ксп определяется как отношение номинального фонда времени

В перерывных производствах Ксп определяется как отношение номинального фонда времени

Таблица 3.3

Таблица 3.3

Различия между категориями времени планового и отчетного года (при 8-часовой рабочей

Различия между категориями времени планового и отчетного года (при 8-часовой рабочей

Продолжение табл. 3.4

Продолжение табл. 3.4

Рис. 3.1

Рис. 3.1

3.3. Производительность труда. Выработка. Трудоемкость

Производительность труда — определяется количеством продукции,

3.3. Производительность труда. Выработка. Трудоемкость

Производительность труда — определяется количеством продукции,

В зависимости от состава затрат труда, включаемых в трудоемкость продукции, и

В зависимости от состава затрат труда, включаемых в трудоемкость продукции, и

Тарифная система — совокупность норм и нормативов, обеспечивающих дифференциацию оплаты труда

Тарифная система — совокупность норм и нормативов, обеспечивающих дифференциацию оплаты труда

Рис. 3.4

Рис. 3.4

Таблицы 3.5 и 3.6

Таблицы 3.5 и 3.6

Тарифная ставка — это выраженный в денежной форме абсолютный размер оплаты

Тарифная ставка — это выраженный в денежной форме абсолютный размер оплаты

Для информации средняя часовая заработная плата в промышленности зарубежных стран представлена

Для информации средняя часовая заработная плата в промышленности зарубежных стран представлена

3.5. Формы и системы оплаты труда

Существуют две основные формы оплаты труда

3.5. Формы и системы оплаты труда

Существуют две основные формы оплаты труда

При повременной форме оплаты труда работник получает заработную плату в зависимости

При повременной форме оплаты труда работник получает заработную плату в зависимости

Оплата труда руководителей государственных предприятий должна оговариваться в трудовом договоре (контракте),

Оплата труда руководителей государственных предприятий должна оговариваться в трудовом договоре (контракте),

Фонд заработной платы – это общая сумма денежных выплат, стоимость натуральной

Фонд заработной платы – это общая сумма денежных выплат, стоимость натуральной

Дифференцированный (детальный) расчет планового и фактического фонда оплаты труда производится раздельно

Дифференцированный (детальный) расчет планового и фактического фонда оплаты труда производится раздельно

Развернутая структура фонда заработной платы рабочих представлена на рис. 3.8.

Различие между

Развернутая структура фонда заработной платы рабочих представлена на рис. 3.8. Различие между

Рис. 3.9

Рис. 3.9

В настоящее время за счет части чистой прибыли и заработной платы

В настоящее время за счет части чистой прибыли и заработной платы

Укрупнено-плановый фонд оплаты труда можно рассчитать разными способами (рис. 3.11).

Рис. 3.

Укрупнено-плановый фонд оплаты труда можно рассчитать разными способами (рис. 3.11).

Рис. 3.

Рекомендации Arber Women 05.09.2019 (1)

Рекомендации Arber Women 05.09.2019 (1) Создание проекта. Создание шаблона экранов

Создание проекта. Создание шаблона экранов Презентация на тему "Первый урок" - скачать презентации по Педагогике

Презентация на тему "Первый урок" - скачать презентации по Педагогике Health and fitness

Health and fitness Планета мов

Планета мов Клод Моне «Клод Моне читает газету» Ренуар. 1872

Клод Моне «Клод Моне читает газету» Ренуар. 1872  Методы принятия управленческих решений

Методы принятия управленческих решений Научно-исторические основы и развитие теории межкультурной коммуникации

Научно-исторические основы и развитие теории межкультурной коммуникации Государственный бюджет РФ

Государственный бюджет РФ Физкультура, формирующая осанку

Физкультура, формирующая осанку Презентация Административное право

Презентация Административное право  Функции в языке программирования VB

Функции в языке программирования VB Строительство универсальной спортивной площадки

Строительство универсальной спортивной площадки Абитуриенту. Институт физической культуры и спорта. День открытых дверей

Абитуриенту. Институт физической культуры и спорта. День открытых дверей Культура древней Руси Храмовое строительство во Владимиро-Суздальском княжестве Сделал Максим Гринько

Культура древней Руси Храмовое строительство во Владимиро-Суздальском княжестве Сделал Максим Гринько  Презентация Структура денежного рынка

Презентация Структура денежного рынка Презентация "Народная танцевальная культура" - скачать презентации по МХК

Презентация "Народная танцевальная культура" - скачать презентации по МХК Велопробег 2016 года

Велопробег 2016 года Сенсорные сети. История развития сенсорных сетей. Архитектура и протоколы

Сенсорные сети. История развития сенсорных сетей. Архитектура и протоколы Негативні явища економічних криз

Негативні явища економічних криз Стиль Рококо – возникновение и особенности

Стиль Рококо – возникновение и особенности Объектно-ориентрованное программирование

Объектно-ориентрованное программирование Ростовская область

Ростовская область Блоковая периодизация: как построить тренировку

Блоковая периодизация: как построить тренировку Педагогический совет Конфликт в школе Пути выхода из конфликтных ситуаций

Педагогический совет Конфликт в школе Пути выхода из конфликтных ситуаций Право внешних сношений. Дипломатическое и консульское право. (Тема 8)

Право внешних сношений. Дипломатическое и консульское право. (Тема 8) Регуляция кровообращения

Регуляция кровообращения Наблюдение за написанием буквы у после ч и щ

Наблюдение за написанием буквы у после ч и щ