Кафедра: «Бухгалтерский учет и аудит» Дисциплина: «Бухгалтерский учет» Преподаватель: Резаева Галина Степановна, Малышева Вик

-

Кафедра: «Бухгалтерский учет и аудит» Дисциплина: «Бухгалтерский учет» Преподаватель: Резаева Галина Степановна, Малышева Вик

Содержание

- 2. 08/31/2023 Резаева Г.С. Малышева В.В. ВОПРСЫ: 1.Оценка и калькуляция – основа стоимостного измерения затрат 2. Учет

- 3. 08/31/2023 Резаева Г.С. Малышева В.В. 1.Оценка и калькуляция – основа стоимостного отражения затрат Кругооборот имущества организации

- 4. 08/31/2023 Резаева Г.С. Малышева В.В. Стоимостное измерение затрат Оценка Калькуляция

- 5. 08/31/2023 Резаева Г.С. Малышева В.В. 2. Учет процесса снабжения (заготовления) Стоимость объекта = стоимость самого объекта

- 6. 08/31/2023 Резаева Г.С. Малышева В.В. Процесс снабжения заготовление объектов длительного пользования ( внеоборотных активов) заготовление производственных

- 7. 08/31/2023 Резаева Г.С. Малышева В.В. Схема отражения на счетах приобретения внеоборотных активов 2 1 3

- 8. 08/31/2023 Резаева Г.С. Малышева В.В. Заготовление производственных запасов Стоимость приобретенных ценностей = сумма, уплаченная поставщику расходы,

- 9. 08/31/2023 Резаева Г.С. Малышева В.В. Учет материалов Учетная цена (Текущий учет материалов ) Отклонение фактической себестоимости

- 10. 08/31/2023 Резаева Г.С. Малышева В.В. Фактическая себестоимость материальных ценностей = Стоимость по учетным ценам + Отклонения

- 11. 08/31/2023 Резаева Г.С. Малышева В.В. Синтетический учет материалов Счет 10 «Материалы» 10 /1 «Материалы по учетным

- 12. 08/31/2023 Резаева Г.С. Малышева В.В. средний процент отклонений Отклонение фактической себестоимости от стоимости по учетным ценам

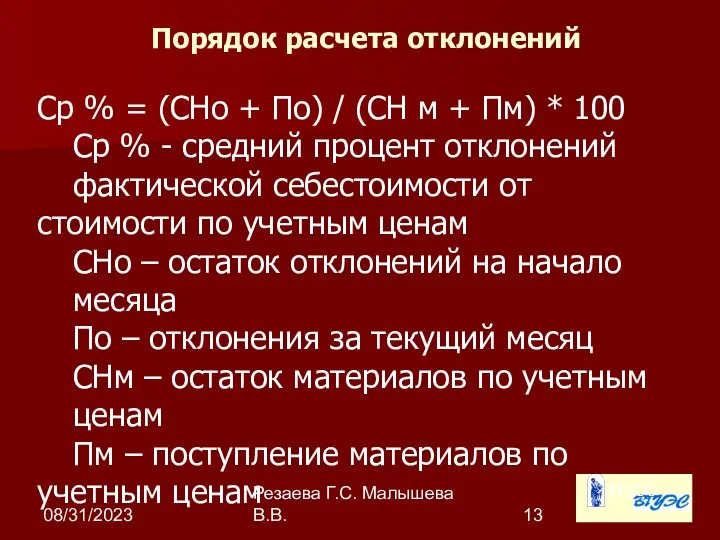

- 13. 08/31/2023 Резаева Г.С. Малышева В.В. Порядок расчета отклонений Ср % = (СНо + По) / (СН

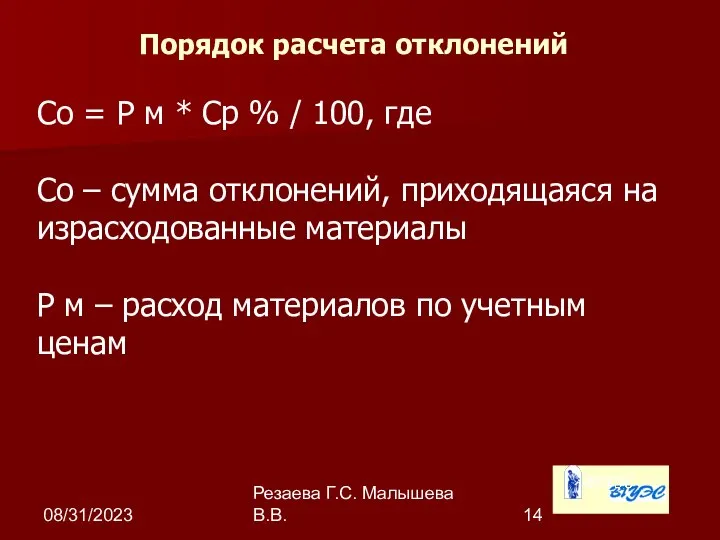

- 14. 08/31/2023 Резаева Г.С. Малышева В.В. Со = Р м * Ср % / 100, где Со

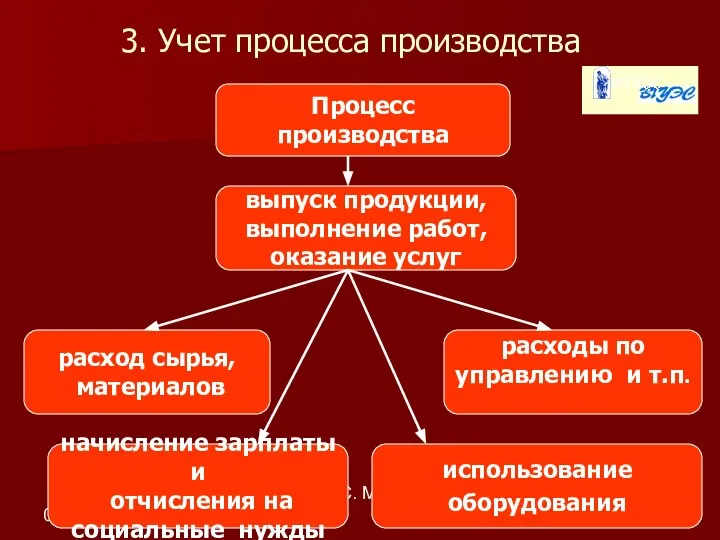

- 15. 08/31/2023 Резаева Г.С. Малышева В.В. Процесс производства выпуск продукции, выполнение работ, оказание услуг расход сырья, материалов

- 16. 08/31/2023 Резаева Г.С. Малышева В.В. Организационная структура предприятия Администрация Цех №1 Цех №2 Цех №3 А

- 17. 08/31/2023 Резаева Г.С. Малышева В.В. Расходы, связанные с производством продукции Прямые Косвенные

- 18. 08/31/2023 Резаева Г.С. Малышева В.В. Счета учета затрат 20 «Основное производство» 23 «Вспомогательное производство» 25 «Общепроизводственные

- 19. 08/31/2023 Резаева Г.С. Малышева В.В. Способы распределения косвенных расходов Пропорционально заработной плате производственных рабочих Пропорционально сумме

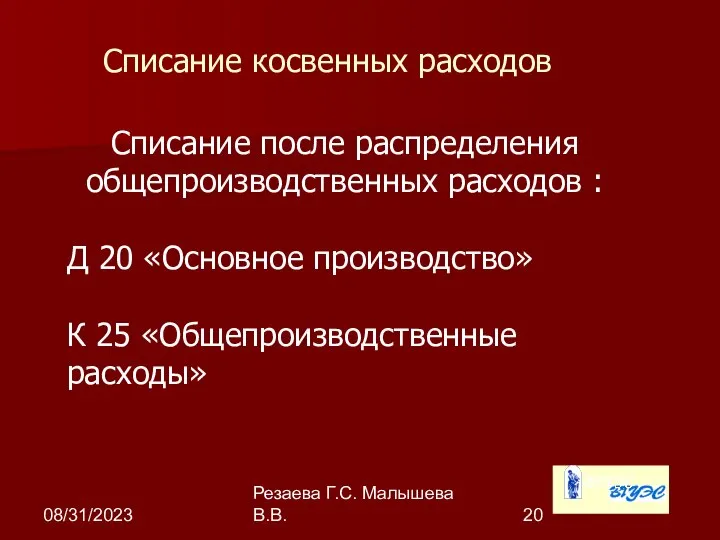

- 20. 08/31/2023 Резаева Г.С. Малышева В.В. Списание косвенных расходов Списание после распределения общепроизводственных расходов : Д 20

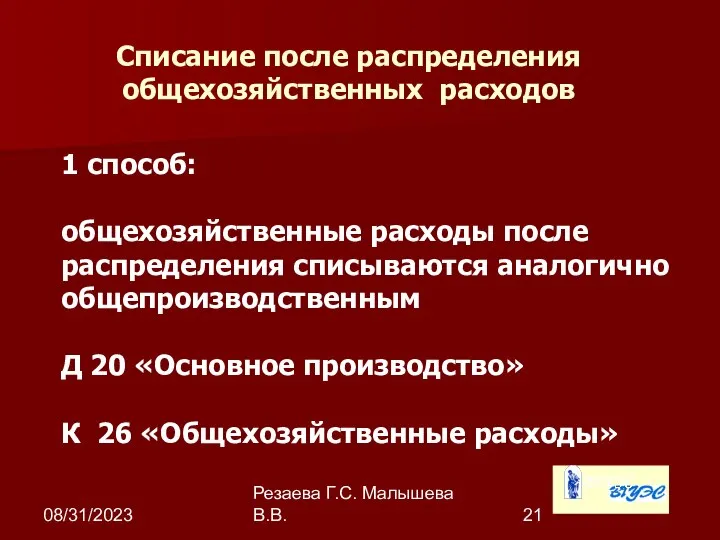

- 21. 08/31/2023 Резаева Г.С. Малышева В.В. Списание после распределения общехозяйственных расходов 1 способ: общехозяйственные расходы после распределения

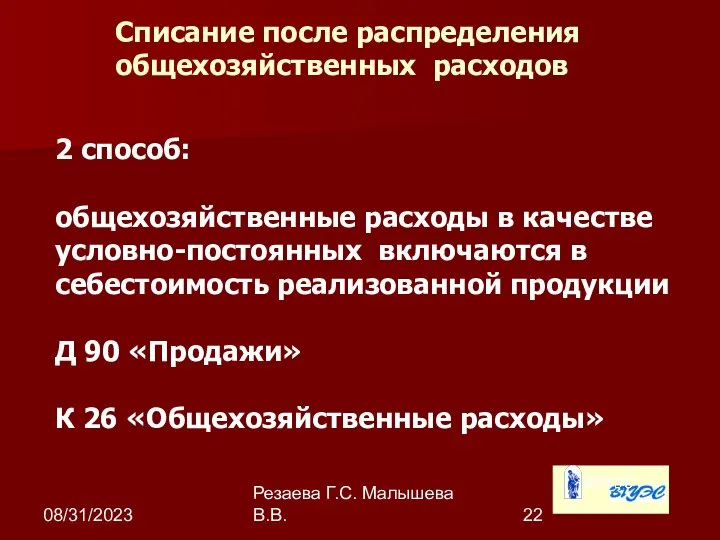

- 22. 08/31/2023 Резаева Г.С. Малышева В.В. 2 способ: общехозяйственные расходы в качестве условно-постоянных включаются в себестоимость реализованной

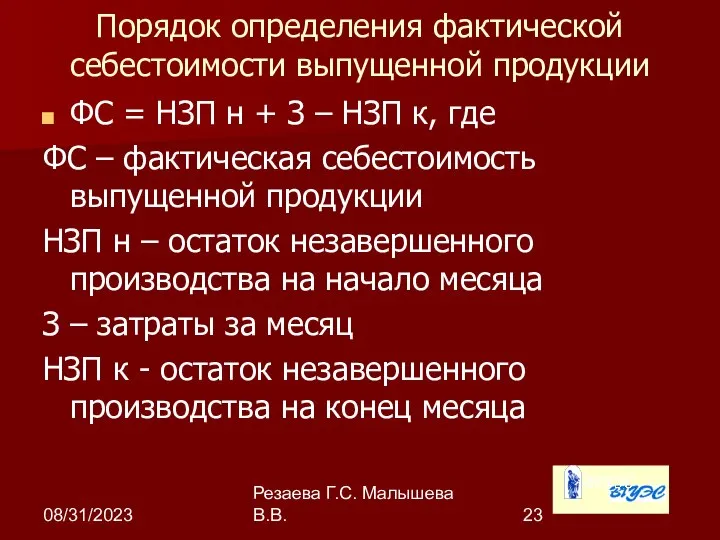

- 23. 08/31/2023 Резаева Г.С. Малышева В.В. Порядок определения фактической себестоимости выпущенной продукции ФС = НЗП н +

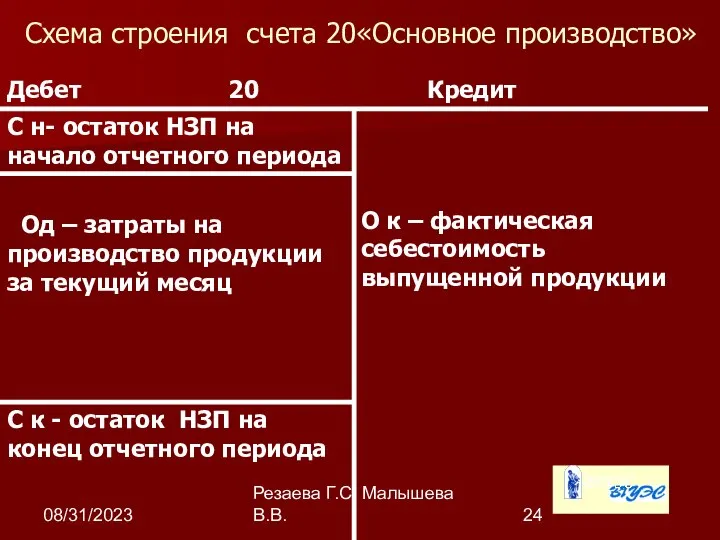

- 24. 08/31/2023 Резаева Г.С. Малышева В.В. Схема строения счета 20«Основное производство»

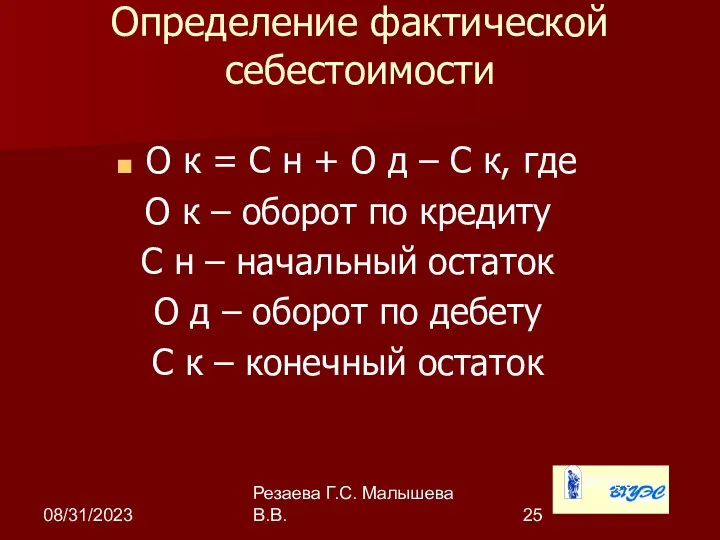

- 25. 08/31/2023 Резаева Г.С. Малышева В.В. Определение фактической себестоимости О к = С н + О д

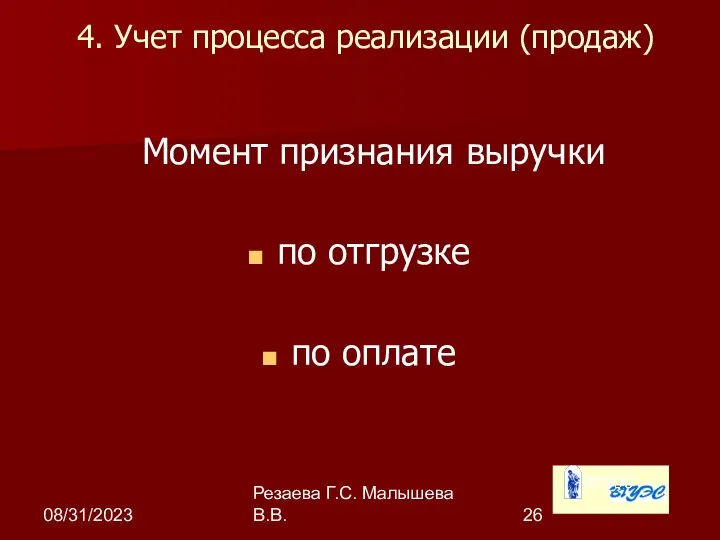

- 26. 08/31/2023 Резаева Г.С. Малышева В.В. 4. Учет процесса реализации (продаж) Момент признания выручки по отгрузке по

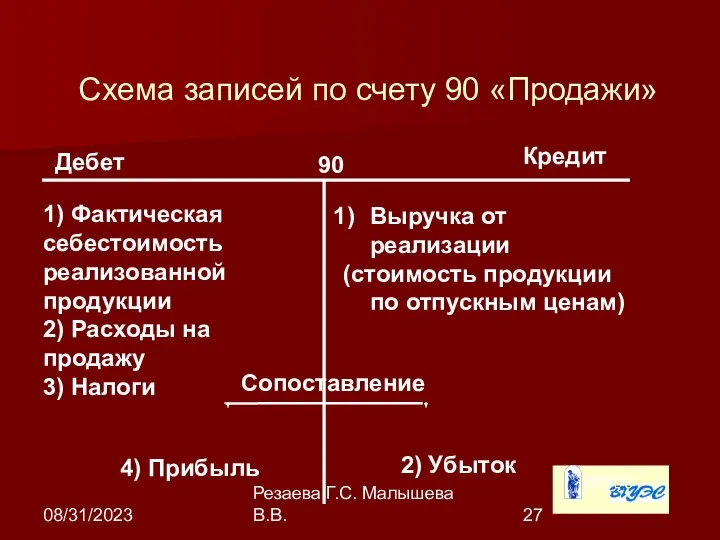

- 27. 08/31/2023 Резаева Г.С. Малышева В.В. Дебет Кредит 90 1) Фактическая себестоимость реализованной продукции 2) Расходы на

- 28. 08/31/2023 Резаева Г.С. Малышева В.В. Субсчета к счету 90 «Продажи» 90/1 – «Выручка» 90/2 – «Себестоимость

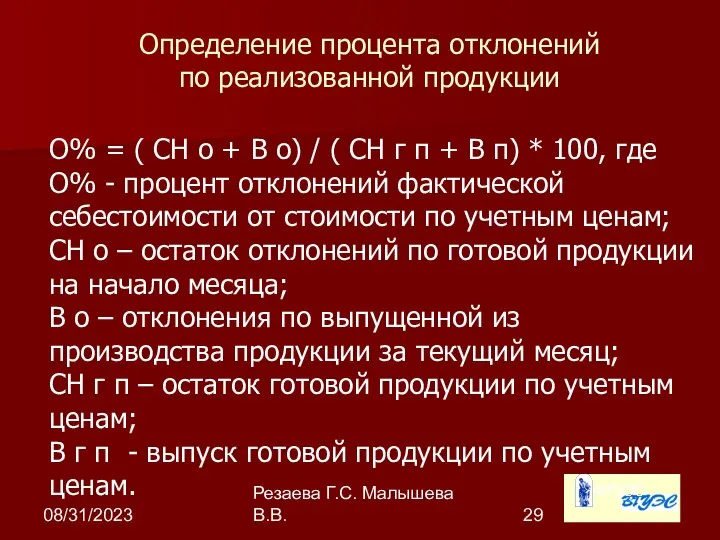

- 29. 08/31/2023 Резаева Г.С. Малышева В.В. Определение процента отклонений по реализованной продукции О% = ( СН о

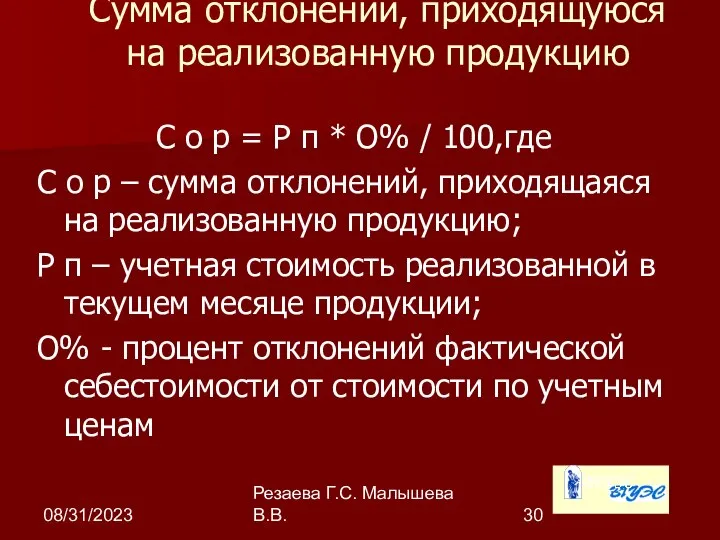

- 30. 08/31/2023 Резаева Г.С. Малышева В.В. Сумма отклонений, приходящуюся на реализованную продукцию С о р = Р

- 31. 08/31/2023 Резаева Г.С. Малышева В.В. Контрольные вопросы Что включается в фактическую себестоимость заготовленных материалов? Назовите счета

- 33. Скачать презентацию

08/31/2023

Резаева Г.С. Малышева В.В.

ВОПРСЫ:

1.Оценка и калькуляция – основа стоимостного измерения затрат

2.

08/31/2023

Резаева Г.С. Малышева В.В.

ВОПРСЫ:

1.Оценка и калькуляция – основа стоимостного измерения затрат

2.

08/31/2023

Резаева Г.С. Малышева В.В.

1.Оценка и калькуляция – основа стоимостного отражения затрат

Кругооборот

08/31/2023

Резаева Г.С. Малышева В.В.

1.Оценка и калькуляция – основа стоимостного отражения затрат

Кругооборот

08/31/2023

Резаева Г.С. Малышева В.В.

Стоимостное измерение затрат

Оценка

Калькуляция

08/31/2023

Резаева Г.С. Малышева В.В.

Стоимостное измерение затрат

Оценка

Калькуляция

08/31/2023

Резаева Г.С. Малышева В.В.

2. Учет процесса снабжения (заготовления)

Стоимость

объекта

=

стоимость

самого

объекта

проценты

08/31/2023

Резаева Г.С. Малышева В.В.

2. Учет процесса снабжения (заготовления)

Стоимость

объекта

=

стоимость

самого

объекта

проценты

08/31/2023

Резаева Г.С. Малышева В.В.

Процесс снабжения

заготовление объектов

длительного

пользования ( внеоборотных

активов)

заготовление

08/31/2023

Резаева Г.С. Малышева В.В.

Процесс снабжения

заготовление объектов

длительного

пользования ( внеоборотных

активов)

заготовление

08/31/2023

Резаева Г.С. Малышева В.В.

Схема отражения на счетах приобретения внеоборотных активов

2

1

3

08/31/2023

Резаева Г.С. Малышева В.В.

Схема отражения на счетах приобретения внеоборотных активов

2

1

3

08/31/2023

Резаева Г.С. Малышева В.В.

Заготовление производственных запасов

Стоимость

приобретенных

ценностей

=

сумма,

уплаченная

поставщику

расходы,

связанные

08/31/2023

Резаева Г.С. Малышева В.В.

Заготовление производственных запасов

Стоимость

приобретенных

ценностей

=

сумма,

уплаченная

поставщику

расходы,

связанные

08/31/2023

Резаева Г.С. Малышева В.В.

Учет материалов

Учетная цена

(Текущий учет материалов )

Отклонение фактической

08/31/2023

Резаева Г.С. Малышева В.В.

Учет материалов

Учетная цена

(Текущий учет материалов )

Отклонение фактической

08/31/2023

Резаева Г.С. Малышева В.В.

Фактическая

себестоимость

материальных

ценностей

=

Стоимость

по учетным

ценам

+

Отклонения

фактической

08/31/2023

Резаева Г.С. Малышева В.В.

Фактическая

себестоимость

материальных

ценностей

=

Стоимость

по учетным

ценам

+

Отклонения

фактической

08/31/2023

Резаева Г.С. Малышева В.В.

Синтетический учет материалов

Счет 10 «Материалы»

10 /1 «Материалы

08/31/2023

Резаева Г.С. Малышева В.В.

Синтетический учет материалов

Счет 10 «Материалы»

10 /1 «Материалы

08/31/2023

Резаева Г.С. Малышева В.В.

средний процент

отклонений

Отклонение фактической

себестоимости от стоимости

по

08/31/2023

Резаева Г.С. Малышева В.В.

средний процент

отклонений

Отклонение фактической

себестоимости от стоимости

по

08/31/2023

Резаева Г.С. Малышева В.В.

Порядок расчета отклонений

Ср % = (СНо + По)

08/31/2023

Резаева Г.С. Малышева В.В.

Порядок расчета отклонений

Ср % = (СНо + По)

08/31/2023

Резаева Г.С. Малышева В.В.

Со = Р м * Ср % /

08/31/2023

Резаева Г.С. Малышева В.В.

Со = Р м * Ср % /

08/31/2023

Резаева Г.С. Малышева В.В.

Процесс производства

выпуск продукции,

выполнение работ,

оказание услуг

расход сырья,

материалов

начисление

08/31/2023

Резаева Г.С. Малышева В.В.

Процесс производства

выпуск продукции,

выполнение работ,

оказание услуг

расход сырья,

материалов

начисление

08/31/2023

Резаева Г.С. Малышева В.В.

Организационная структура предприятия

Администрация

Цех №1

Цех №2

Цех №3

А

Б

В

А

В

Г

Д

Е

08/31/2023

Резаева Г.С. Малышева В.В.

Организационная структура предприятия

Администрация

Цех №1

Цех №2

Цех №3

А

Б

В

А

В

Г

Д

Е

08/31/2023

Резаева Г.С. Малышева В.В.

Расходы, связанные с производством продукции

Прямые

Косвенные

08/31/2023

Резаева Г.С. Малышева В.В.

Расходы, связанные с производством продукции

Прямые

Косвенные

08/31/2023

Резаева Г.С. Малышева В.В.

Счета учета затрат

20 «Основное производство»

23 «Вспомогательное производство»

25 «Общепроизводственные

08/31/2023

Резаева Г.С. Малышева В.В.

Счета учета затрат

20 «Основное производство»

23 «Вспомогательное производство»

25 «Общепроизводственные

08/31/2023

Резаева Г.С. Малышева В.В.

Способы распределения косвенных расходов

Пропорционально заработной плате производственных рабочих

Пропорционально

08/31/2023

Резаева Г.С. Малышева В.В.

Способы распределения косвенных расходов

Пропорционально заработной плате производственных рабочих

Пропорционально

08/31/2023

Резаева Г.С. Малышева В.В.

Списание косвенных расходов

Списание после распределения общепроизводственных расходов :

Д

08/31/2023

Резаева Г.С. Малышева В.В.

Списание косвенных расходов

Списание после распределения общепроизводственных расходов :

Д

08/31/2023

Резаева Г.С. Малышева В.В.

Списание после распределения

общехозяйственных расходов

1 способ:

общехозяйственные расходы

08/31/2023

Резаева Г.С. Малышева В.В.

Списание после распределения

общехозяйственных расходов

1 способ:

общехозяйственные расходы

08/31/2023

Резаева Г.С. Малышева В.В.

2 способ:

общехозяйственные расходы в качестве условно-постоянных включаются в

08/31/2023

Резаева Г.С. Малышева В.В.

2 способ:

общехозяйственные расходы в качестве условно-постоянных включаются в

08/31/2023

Резаева Г.С. Малышева В.В.

Порядок определения фактической себестоимости выпущенной продукции

ФС = НЗП

08/31/2023

Резаева Г.С. Малышева В.В.

Порядок определения фактической себестоимости выпущенной продукции

ФС = НЗП

08/31/2023

Резаева Г.С. Малышева В.В.

Схема строения счета 20«Основное производство»

08/31/2023

Резаева Г.С. Малышева В.В.

Схема строения счета 20«Основное производство»

08/31/2023

Резаева Г.С. Малышева В.В.

Определение фактической себестоимости

О к = С н +

08/31/2023

Резаева Г.С. Малышева В.В.

Определение фактической себестоимости

О к = С н +

08/31/2023

Резаева Г.С. Малышева В.В.

4. Учет процесса реализации (продаж)

Момент признания выручки

по отгрузке

по

08/31/2023

Резаева Г.С. Малышева В.В.

4. Учет процесса реализации (продаж)

Момент признания выручки

по отгрузке

по

08/31/2023

Резаева Г.С. Малышева В.В.

Дебет

Кредит

90

1) Фактическая себестоимость

реализованной продукции

2) Расходы на продажу

3)

08/31/2023

Резаева Г.С. Малышева В.В.

Дебет

Кредит

90

1) Фактическая себестоимость

реализованной продукции

2) Расходы на продажу

3)

08/31/2023

Резаева Г.С. Малышева В.В.

Субсчета к счету 90 «Продажи»

90/1 – «Выручка»

90/2

08/31/2023

Резаева Г.С. Малышева В.В.

Субсчета к счету 90 «Продажи»

90/1 – «Выручка»

90/2

08/31/2023

Резаева Г.С. Малышева В.В.

Определение процента отклонений

по реализованной продукции

О% = (

08/31/2023

Резаева Г.С. Малышева В.В.

Определение процента отклонений

по реализованной продукции

О% = (

08/31/2023

Резаева Г.С. Малышева В.В.

Сумма отклонений, приходящуюся на реализованную продукцию

С о р

08/31/2023

Резаева Г.С. Малышева В.В.

Сумма отклонений, приходящуюся на реализованную продукцию

С о р

08/31/2023

Резаева Г.С. Малышева В.В.

Контрольные вопросы

Что включается в фактическую себестоимость заготовленных материалов?

Назовите

08/31/2023

Резаева Г.С. Малышева В.В.

Контрольные вопросы

Что включается в фактическую себестоимость заготовленных материалов?

Назовите

РЕГУЛЯЦИЯ КРОВООБРАЩЕНИЯ

РЕГУЛЯЦИЯ КРОВООБРАЩЕНИЯ  Автор: Семко Светлана Анатольевна, учитель русского языка, литературы и МХК

Автор: Семко Светлана Анатольевна, учитель русского языка, литературы и МХК Презентация на тему Творческий проект. Фартук.

Презентация на тему Творческий проект. Фартук.  Pascal. Введение в основы программирования

Pascal. Введение в основы программирования ВКР: Реконструкция станции технического обслуживания для автомобилей малого класса

ВКР: Реконструкция станции технического обслуживания для автомобилей малого класса Разборы задач №1 - НОК, математика

Разборы задач №1 - НОК, математика Страхование грузов в логистических системах

Страхование грузов в логистических системах Здоровье сберегающие технологии в интернеткабинете Рыжова Т.М.

Здоровье сберегающие технологии в интернеткабинете Рыжова Т.М.  Монополистическая конкуренция

Монополистическая конкуренция Студенческая футбольная лига

Студенческая футбольная лига Виды источника творчества в дизайне костюма. Этапы изучения творческого источника - предмета «Все, что вижу, слышу, знаю, превращу

Виды источника творчества в дизайне костюма. Этапы изучения творческого источника - предмета «Все, что вижу, слышу, знаю, превращу  Стрічкові транспортери

Стрічкові транспортери Java объектілері мен негізгі кластар

Java объектілері мен негізгі кластар Внебольничная пневмония Семинар Доц. кафедры семейной медицины СЗГМУ Похазникова М.А

Внебольничная пневмония Семинар Доц. кафедры семейной медицины СЗГМУ Похазникова М.А  Правовое регулирование деятельности ломбардов

Правовое регулирование деятельности ломбардов Байланыс жолдары

Байланыс жолдары История Отечества. Культура XVII века

История Отечества. Культура XVII века Разработка средств защиты специальных фортификационных сооружений в специальном исполнении

Разработка средств защиты специальных фортификационных сооружений в специальном исполнении Хордовые

Хордовые Prezentatsia1

Prezentatsia1 Why are family holidays important

Why are family holidays important Спортивный клуб «Планета спорта»

Спортивный клуб «Планета спорта» PREZENTATsIYa_PU_2019

PREZENTATsIYa_PU_2019 Научно-исследовательская деятельность школьников в Краснодарском крае

Научно-исследовательская деятельность школьников в Краснодарском крае Пострадавшие за Христа

Пострадавшие за Христа Happy Halloween

Happy Halloween Поучимся у природы. Урок художественного труда. 3 класс.

Поучимся у природы. Урок художественного труда. 3 класс. Палаточный лагерь для школьников в национальном парк «Таганай»

Палаточный лагерь для школьников в национальном парк «Таганай»