Кафедра «Финансы и налоги» Преподаватель: Просалова Вероника Сергеевна, к.э.н., доцент «БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВА

-

Кафедра «Финансы и налоги» Преподаватель: Просалова Вероника Сергеевна, к.э.н., доцент «БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВА

Содержание

- 2. Тема 1 Основы бюджетного планирования и прогнозирования.

- 3. Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций

- 4. Консолидированный бюджет - свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории.

- 5. Государственный внебюджетный фонд - форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов

- 6. Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами

- 7. Государственный бюджет — это основной финансовый план образования, распределения и использования централизованного денежного фонда государства или

- 8. Доходы федерального бюджета — это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и

- 9. Расходы федерального бюджета — это денежные средства, направляемые из федерального бюджета на финансовое обеспечение задач и

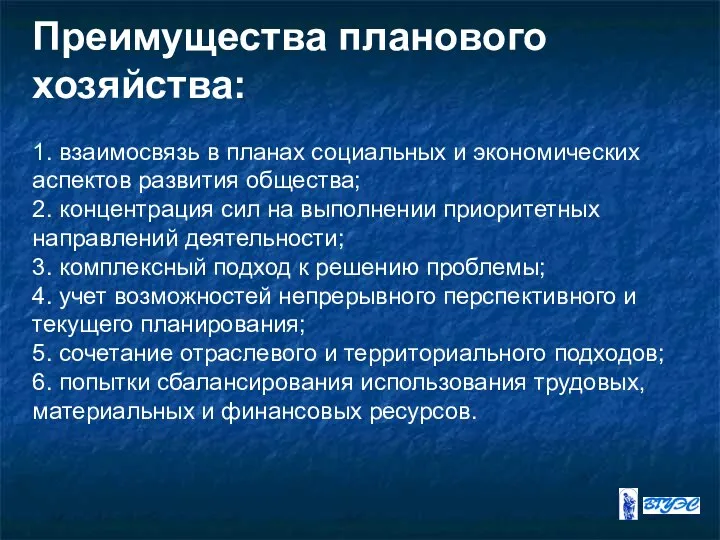

- 10. Преимущества планового хозяйства: 1. взаимосвязь в планах социальных и экономических аспектов развития общества; 2. концентрация сил

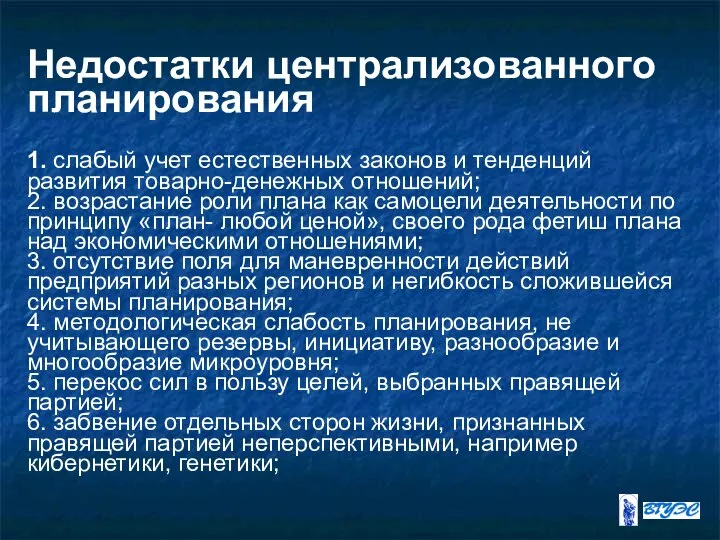

- 11. Недостатки централизованного планирования 1. слабый учет естественных законов и тенденций развития товарно-денежных отношений; 2. возрастание роли

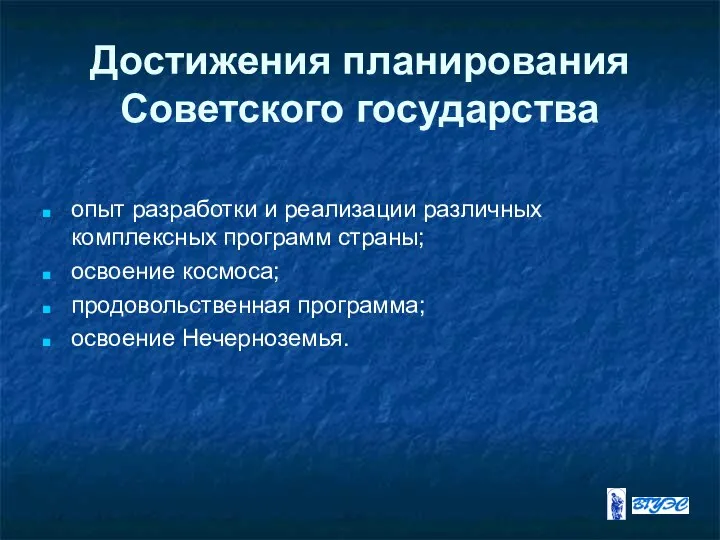

- 12. Достижения планирования Советского государства опыт разработки и реализации различных комплексных программ страны; освоение космоса; продовольственная программа;

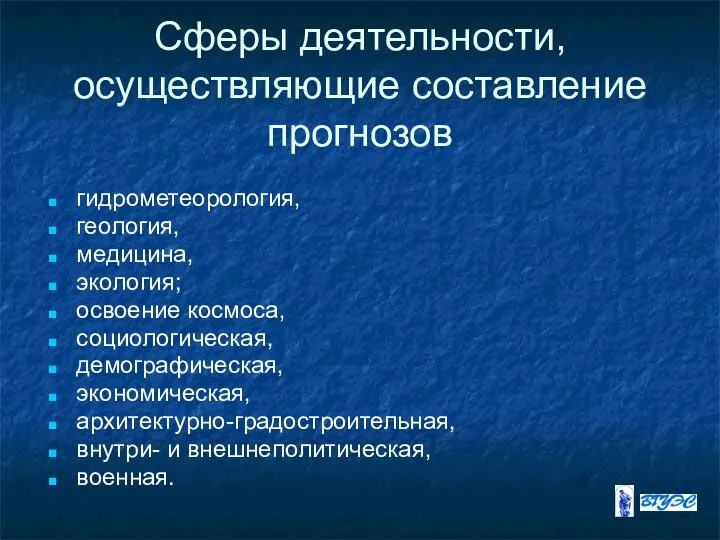

- 13. Сферы деятельности, осуществляющие составление прогнозов гидрометеорология, геология, медицина, экология; освоение космоса, социологическая, демографическая, экономическая, архитектурно-градостроительная, внутри-

- 14. Методы планирования, применяемые в СССР. экстраполяция, экспертные оценки «деревья цели».

- 15. Недостатки отечественной практики прогнозирования слабая проработка вопросов теории и практики прогнозирования, чем объясняется относительная неупорядоченность организационных

- 16. Черты государственного бюджета: составление и использование бюджета носит ярко выраженный балансовый характер; формирование и использование государственного

- 17. Профицит бюджета - превышение доходов бюджета над его расходами; согласно последним изменениям БК, внесенным Федеральный закон

- 18. Стабилизационный фонд Российской Федерации - часть средств федерального бюджета, образующаяся за счет превышения цены на нефть

- 19. Стабилизационный фонд Российской Федерации - часть средств федерального бюджета, образующаяся за счет превышения цены на нефть

- 20. Субвенция - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на

- 21. Субсидия - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу

- 22. Бюджетный процесс - регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного

- 23. Бюджетная роспись - документ о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования

- 24. Бюджетные ассигнования - бюджетные средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных средств.

- 25. Минимальные государственные социальные стандарты - государственные услуги, предоставление которых гражданам на безвозмездной и безвозвратной основах за

- 26. Минимальная бюджетная обеспеченность - минимально допустимая стоимость государственных или муниципальных услуг в денежном выражении, предоставляемых органами

- 27. Бюджетная политика - один из активных инструментов регулирования микроэкономических пропорций при формировании государственного бюджета на предстоящие

- 28. Виды планирования: на уровне фирмы можно и нужно применять прогнозирование и директивное планирование; на уровне государства

- 29. Цель составления финансового плана - отражение согласованности материально-вещественных и денежно-финансовых пропорций общественного производства.

- 31. Скачать презентацию

Тема 1 Основы бюджетного планирования и прогнозирования.

Тема 1 Основы бюджетного планирования и прогнозирования.

Бюджет

– форма образования и расходования фонда денежных средств, предназначенных для

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для

Консолидированный бюджет

- свод бюджетов всех уровней бюджетной системы Российской Федерации

Консолидированный бюджет

- свод бюджетов всех уровней бюджетной системы Российской Федерации

Государственный внебюджетный фонд

- форма образования и расходования денежных средств, образуемых

Государственный внебюджетный фонд

- форма образования и расходования денежных средств, образуемых

Бюджетная система Российской Федерации

- основанная на экономических отношениях и государственном

Бюджетная система Российской Федерации

- основанная на экономических отношениях и государственном

Государственный бюджет

— это основной финансовый план образования, распределения и использования

Государственный бюджет

— это основной финансовый план образования, распределения и использования

Доходы федерального бюджета

— это денежные средства, поступающие в безвозмездном порядке

Доходы федерального бюджета

— это денежные средства, поступающие в безвозмездном порядке

Расходы федерального бюджета

— это денежные средства, направляемые из федерального бюджета

Расходы федерального бюджета

— это денежные средства, направляемые из федерального бюджета

Преимущества планового хозяйства:

1. взаимосвязь в планах социальных и экономических аспектов

Преимущества планового хозяйства: 1. взаимосвязь в планах социальных и экономических аспектов

Недостатки централизованного планирования

1. слабый учет естественных законов и тенденций развития товарно-денежных

Недостатки централизованного планирования 1. слабый учет естественных законов и тенденций развития товарно-денежных

Достижения планирования Советского государства

опыт разработки и реализации различных комплексных программ страны;

Достижения планирования Советского государства

опыт разработки и реализации различных комплексных программ страны;

Сферы деятельности, осуществляющие составление прогнозов

гидрометеорология,

геология,

медицина,

экология;

освоение космоса,

социологическая,

Сферы деятельности, осуществляющие составление прогнозов

гидрометеорология,

геология,

медицина,

экология;

освоение космоса,

социологическая,

Методы планирования, применяемые в СССР.

экстраполяция,

экспертные оценки

«деревья цели».

Методы планирования, применяемые в СССР.

экстраполяция,

экспертные оценки

«деревья цели».

Недостатки отечественной практики прогнозирования

слабая проработка вопросов теории и практики прогнозирования, чем

Недостатки отечественной практики прогнозирования

слабая проработка вопросов теории и практики прогнозирования, чем

Черты государственного бюджета:

составление и использование бюджета носит ярко выраженный балансовый характер;

формирование

Черты государственного бюджета:

составление и использование бюджета носит ярко выраженный балансовый характер;

формирование

Профицит бюджета

- превышение доходов бюджета над его расходами; согласно последним

Профицит бюджета

- превышение доходов бюджета над его расходами; согласно последним

Стабилизационный фонд Российской Федерации

- часть средств федерального бюджета, образующаяся за

Стабилизационный фонд Российской Федерации

- часть средств федерального бюджета, образующаяся за

Стабилизационный фонд Российской Федерации

- часть средств федерального бюджета, образующаяся за

Стабилизационный фонд Российской Федерации - часть средств федерального бюджета, образующаяся за

Субвенция

- бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской

Субвенция - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской

Субсидия

- бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской

Субсидия - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской

Бюджетный процесс

- регламентируемая нормами права деятельность органов государственной власти, органов

Бюджетный процесс

- регламентируемая нормами права деятельность органов государственной власти, органов

Бюджетная роспись

- документ о поквартальном распределении доходов и расходов бюджета

Бюджетная роспись

- документ о поквартальном распределении доходов и расходов бюджета

Бюджетные ассигнования

- бюджетные средства, предусмотренные бюджетной росписью получателю или распорядителю

Бюджетные ассигнования

- бюджетные средства, предусмотренные бюджетной росписью получателю или распорядителю

Минимальные государственные социальные стандарты

- государственные услуги, предоставление которых гражданам на

Минимальные государственные социальные стандарты

- государственные услуги, предоставление которых гражданам на

Минимальная бюджетная обеспеченность

- минимально допустимая стоимость государственных или муниципальных услуг

Минимальная бюджетная обеспеченность

- минимально допустимая стоимость государственных или муниципальных услуг

Бюджетная политика

- один из активных инструментов регулирования микроэкономических пропорций при

Бюджетная политика

- один из активных инструментов регулирования микроэкономических пропорций при

Виды планирования:

на уровне фирмы можно и нужно применять прогнозирование и директивное

Виды планирования:

на уровне фирмы можно и нужно применять прогнозирование и директивное

Цель составления финансового плана

- отражение согласованности материально-вещественных и денежно-финансовых пропорций общественного

Цель составления финансового плана

- отражение согласованности материально-вещественных и денежно-финансовых пропорций общественного

Система управления документооборотом конструкторской и технологической документации

Система управления документооборотом конструкторской и технологической документации Предпрофильные курсы по выбору

Предпрофильные курсы по выбору Презентация "Могучая кучка" - скачать презентации по МХК

Презентация "Могучая кучка" - скачать презентации по МХК Датчик касания конструктора lego mindstorms ev3

Датчик касания конструктора lego mindstorms ev3 Преподобный Серафим Саровский-чудотворец

Преподобный Серафим Саровский-чудотворец Презентация на тему "Психолого-педагогическое сопровождение первоклассников в адаптационный период" - скачать презентации п

Презентация на тему "Психолого-педагогическое сопровождение первоклассников в адаптационный период" - скачать презентации п Этнографический парк истории реки Чусовой

Этнографический парк истории реки Чусовой Общая собственность и порядок защиты права собственности. Защита неимущественных прав

Общая собственность и порядок защиты права собственности. Защита неимущественных прав Culture of the Azerbaijan people

Culture of the Azerbaijan people Корпоративная культура организации

Корпоративная культура организации АЛГОРИТМЫ И МОДЕЛИ ТРАССИРОВКИ ПЕЧАТНЫХ СОЕДИНЕНИЙ В ЭА

АЛГОРИТМЫ И МОДЕЛИ ТРАССИРОВКИ ПЕЧАТНЫХ СОЕДИНЕНИЙ В ЭА Задачи и основные понятия бухгалтерского учета у застройщика

Задачи и основные понятия бухгалтерского учета у застройщика  Вышивка швом «роспись»

Вышивка швом «роспись» Составление эскизов разрезов. Составление эскизов фасадов

Составление эскизов разрезов. Составление эскизов фасадов Кубизм. Искусство Западной Европы ХХ века

Кубизм. Искусство Западной Европы ХХ века Презентация "IT-аудит" - скачать презентации по Экономике

Презентация "IT-аудит" - скачать презентации по Экономике Карл Эрнст фон Бэр (17 февраля 1792 — 28 ноября 1876)

Карл Эрнст фон Бэр (17 февраля 1792 — 28 ноября 1876) Технологический процесс ремонта КПП М16А автомобиля Suzuki Liana

Технологический процесс ремонта КПП М16А автомобиля Suzuki Liana Перпендикулярные плоскости

Перпендикулярные плоскости  Новая конституция РФ (часть 4)

Новая конституция РФ (часть 4) Brief on spectrum management issues

Brief on spectrum management issues Орфограммы в корнях слов

Орфограммы в корнях слов Совершенствование ремонта техники с разработкой приспособления для отвинчивания пробок наконечников рулевых тяг

Совершенствование ремонта техники с разработкой приспособления для отвинчивания пробок наконечников рулевых тяг . Борисова С.В. Центр народного единства

. Борисова С.В. Центр народного единства ГОУ специальная (коррекционная) школа-интернат №18 (8 вида) Невского района. Баева Надежда Валентиновна. Учитель высшей квалификац

ГОУ специальная (коррекционная) школа-интернат №18 (8 вида) Невского района. Баева Надежда Валентиновна. Учитель высшей квалификац Коммерческая концессия Подготовила: студентка группы Ю092 Виноградская Екатерина

Коммерческая концессия Подготовила: студентка группы Ю092 Виноградская Екатерина Политика и власть

Политика и власть Особенности ядерного (сильного) взаимодействия Выполнил студент группы T-111 Рекин Сергей.

Особенности ядерного (сильного) взаимодействия Выполнил студент группы T-111 Рекин Сергей.