- Задачи и основные понятия бухгалтерского учета у застройщика

Содержание

- 2. 1.Задачи и основные понятия бухгалтерского учета у застройщика

- 3. Бухгалтерский учет у застройщика (инвестора) осуществляется на основании Постановления Минстройархитектуры РБ от 14.05.2007 № 10 «

- 4. Задачи учета затрат на строительство:

- 6. 2.Классификация затрат

- 7. По формированию стоимости объекта строительства Затраты, увеличивающие стоимость объекта Затраты, не увеличивающие стоимость объекта Затраты, предусматриваемые

- 8. Затраты, увеличивающие стоимость объекта строительства, К затратам, предусматриваемым сводным сметным расчетом, относятся К затратам, не предусматриваемым

- 9. расходы по сносу, демонтажу и охране объекта, прекращенного строительством; затраты по устранению недостатков в проектной документации,

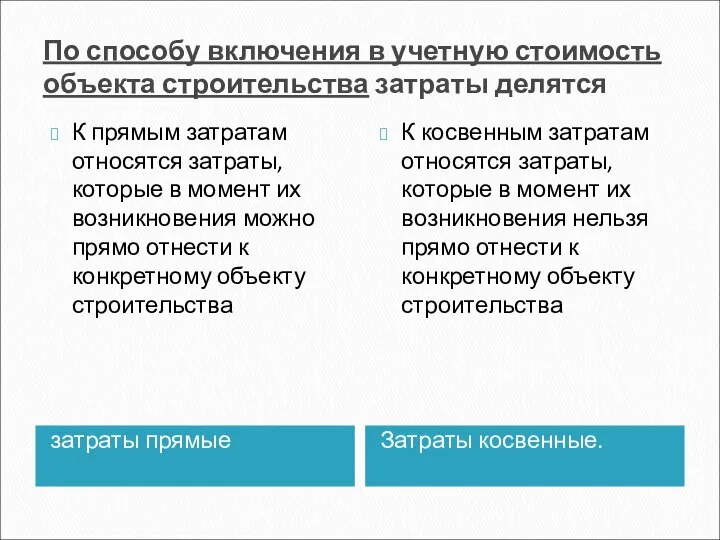

- 10. По способу включения в учетную стоимость объекта строительства затраты делятся затраты прямые Затраты косвенные. К прямым

- 11. По способу производства строительно-монтажных работ и работ по монтажу оборудования работы, выполняемые способом. работы, выполняемые хозяйственным

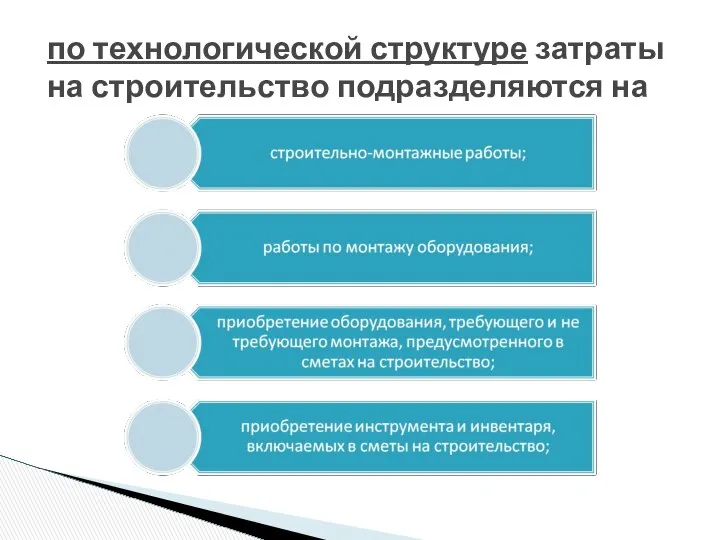

- 12. по технологической структуре затраты на строительство подразделяются на

- 13. 3.Бухгалтерский учет незавершенного производства

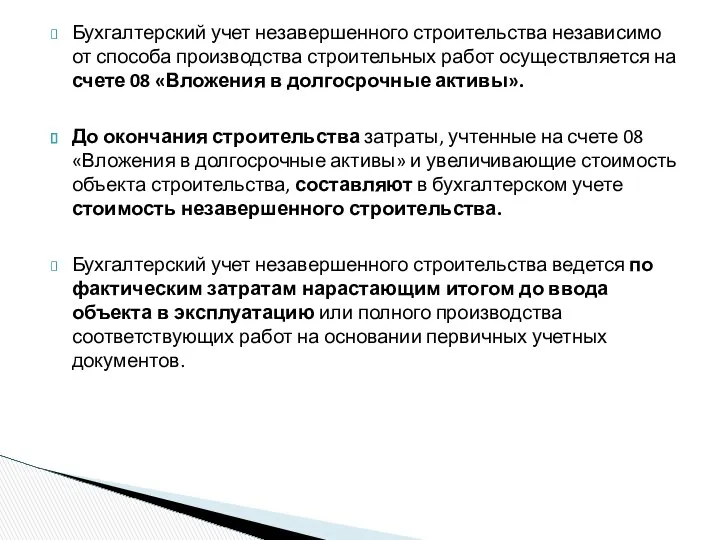

- 14. Бухгалтерский учет незавершенного строительства независимо от способа производства строительных работ осуществляется на счете 08 «Вложения в

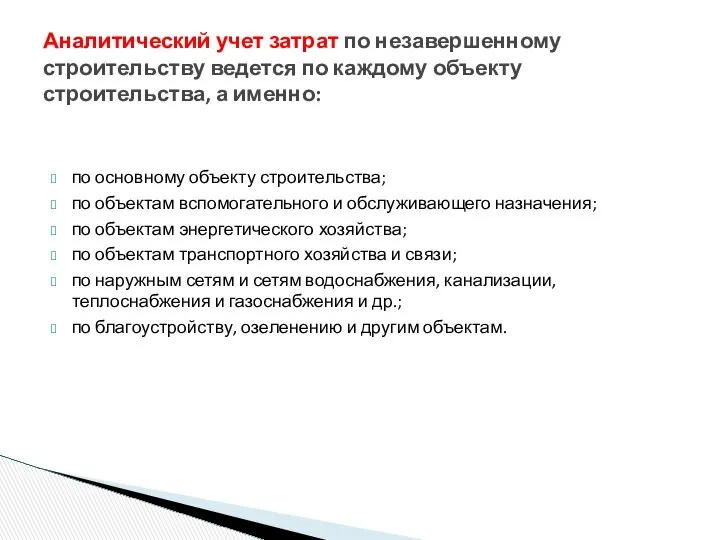

- 15. по основному объекту строительства; по объектам вспомогательного и обслуживающего назначения; по объектам энергетического хозяйства; по объектам

- 16. Аналитический учет затрат ведется в ведомости учета затрат на строительство, реконструкцию объекта. По окончании года и

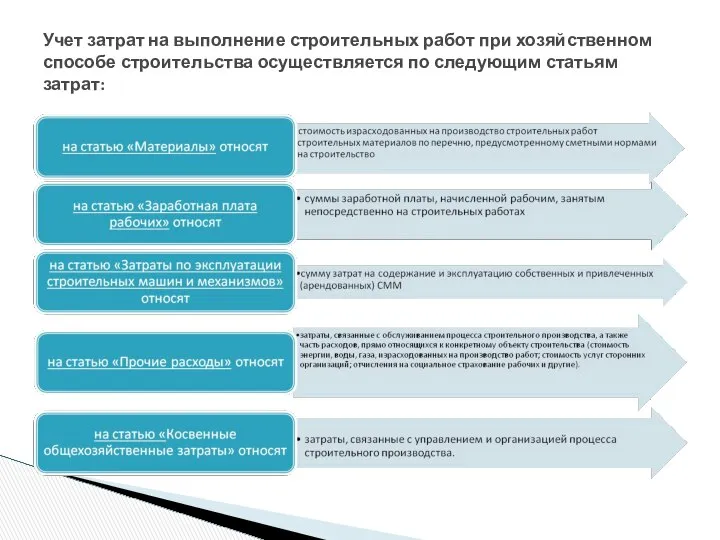

- 17. Учет затрат на выполнение строительных работ при хозяйственном способе строительства осуществляется по следующим статьям затрат:

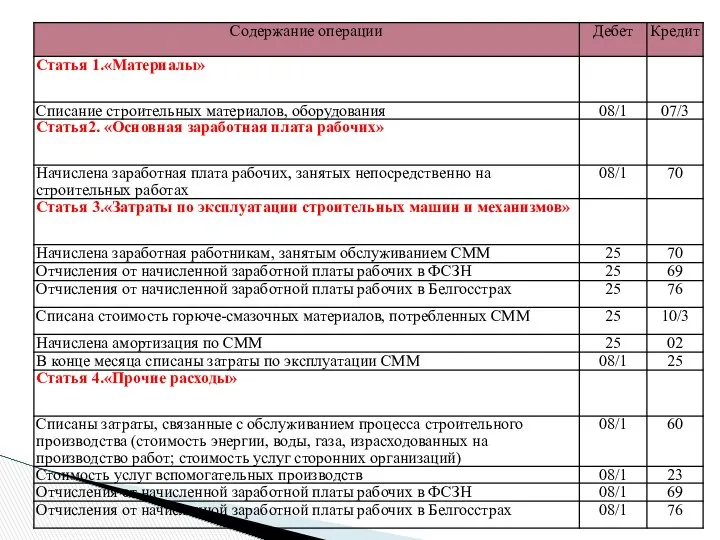

- 18. Корреспонденция счетов по учету затрат на выполнение строительных работ при хозяйственном способе строительства.

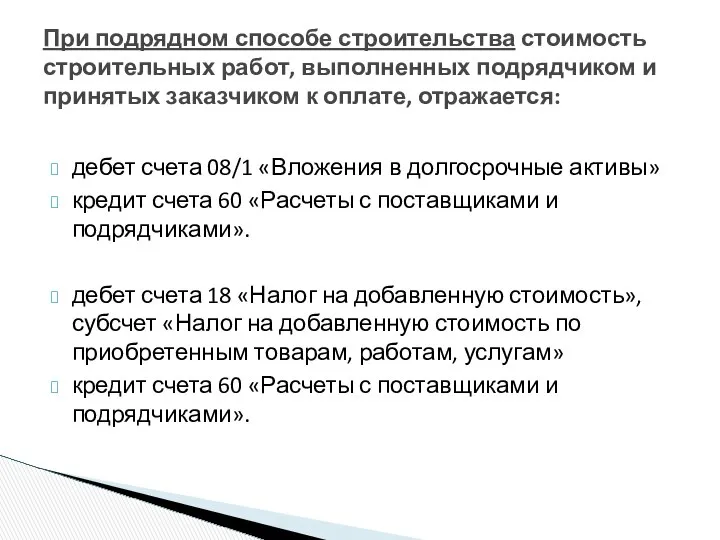

- 21. После утверждения актов приемки объекта инвестор, заказчик, застройщик формируют учетную стоимость объекта строительства, возводимого для собственного

- 22. дебет счета 08/1 «Вложения в долгосрочные активы» кредит счета 60 «Расчеты с поставщиками и подрядчиками». дебет

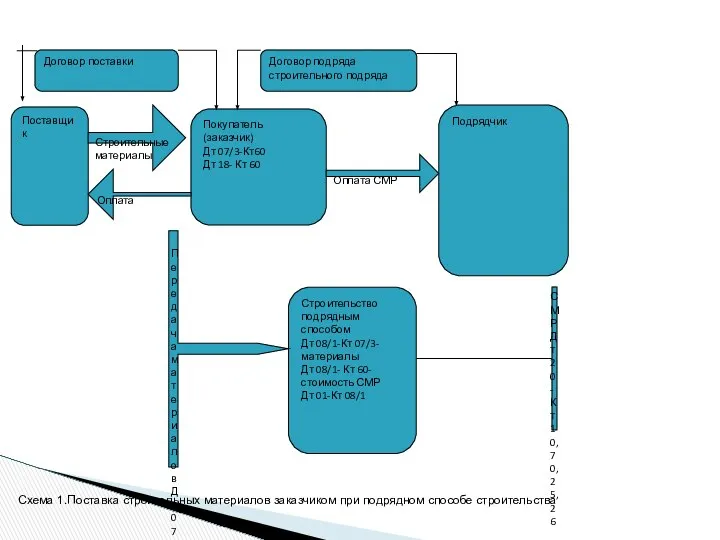

- 23. Если обеспечение процесса строительства материалами полностью или частично возложено на заказчика, то учет поступления материалов, передачи

- 24. Договор поставки Договор подряда строительного подряда Поставщик Покупатель (заказчик) Дт 07/3-Кт60 Дт 18- Кт 60 Подрядчик

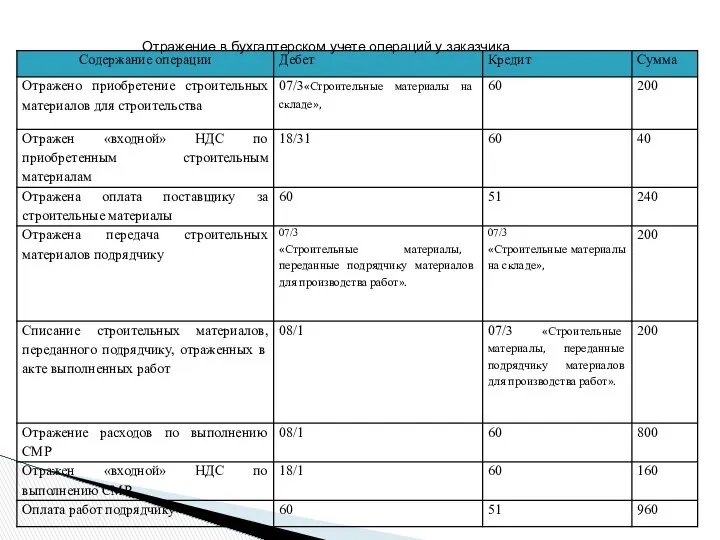

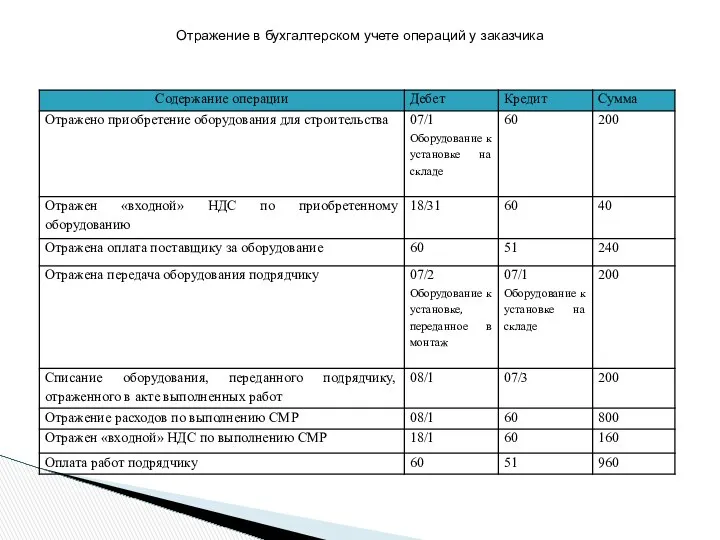

- 25. Отражение в бухгалтерском учете операций у заказчика

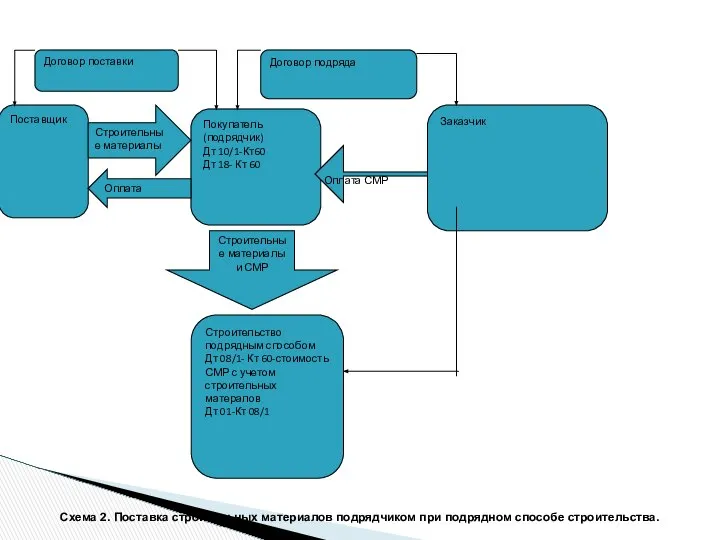

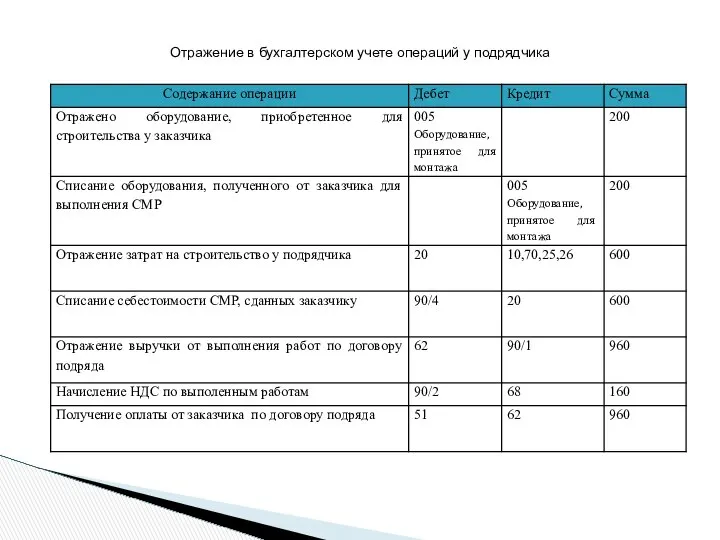

- 26. Отражение в бухгалтерском учете операций у подрядчика

- 27. Договор поставки Договор подряда Поставщик Покупатель (подрядчик) Дт 10/1-Кт60 Дт 18- Кт 60 Заказчик Строительство подрядным

- 28. Отражение в бухгалтерском учете операций у подрядчика

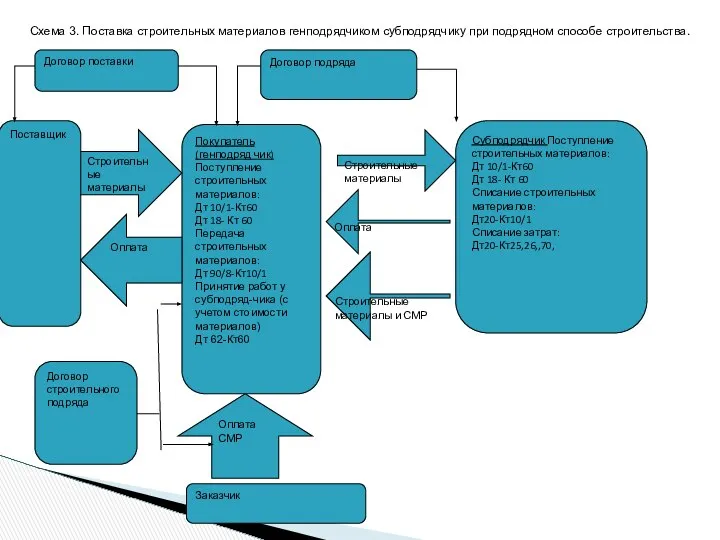

- 29. Договор поставки Договор подряда Поставщик Покупатель (генподряд чик) Поступление строительных материалов: Дт 10/1-Кт60 Дт 18- Кт

- 30. Отражение в бухгалтерском учете операций у генподрядчика

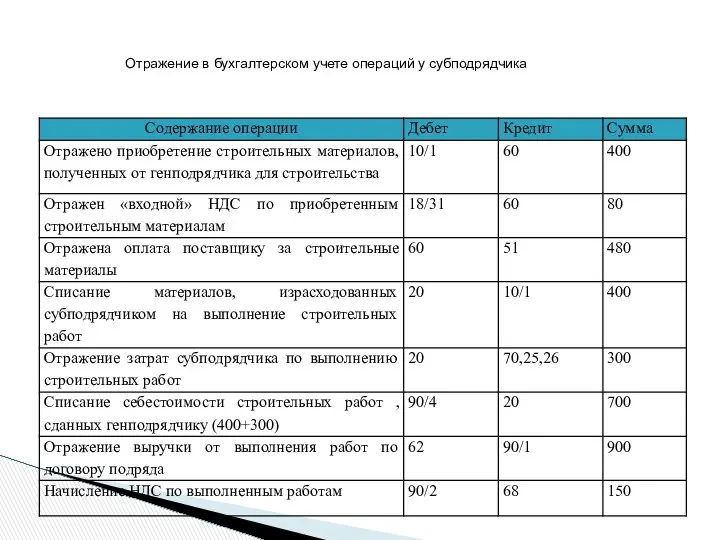

- 31. Отражение в бухгалтерском учете операций у субподрядчика

- 32. Учет затрат на приобретение оборудования осуществляется в разрезе наименований приобретаемого и монтируемого оборудования. Оборудование подразделяется на

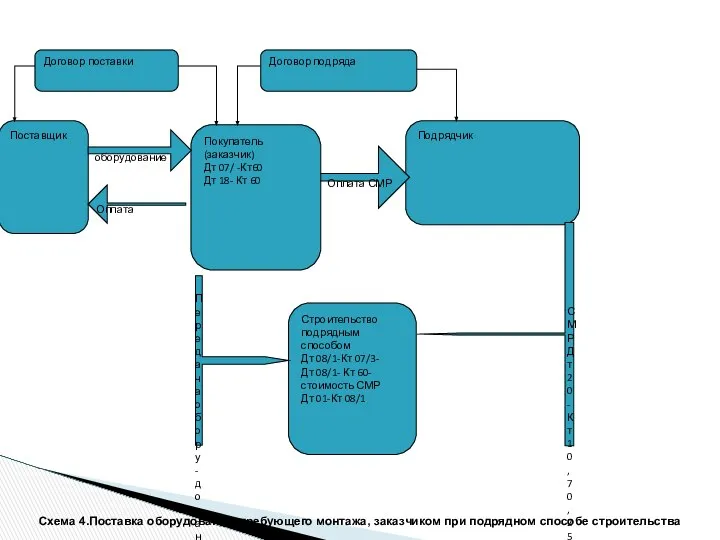

- 33. Затраты на приобретение оборудования, требующего монтажа, может нести как заказчик, так и подрядная организация, выполняющая работы

- 34. Договор поставки Договор подряда Поставщик Покупатель (заказчик) Дт 07/ -Кт60 Дт 18- Кт 60 Подрядчик Строительство

- 35. Отражение в бухгалтерском учете операций у заказчика

- 36. Отражение в бухгалтерском учете операций у подрядчика

- 38. Скачать презентацию

1.Задачи и основные понятия бухгалтерского учета у застройщика

1.Задачи и основные понятия бухгалтерского учета у застройщика

Бухгалтерский учет у застройщика (инвестора) осуществляется на основании

Постановления Минстройархитектуры РБ от 14.05.2007 № 10

Бухгалтерский учет у застройщика (инвестора) осуществляется на основании

Постановления Минстройархитектуры РБ от 14.05.2007 № 10

Задачи учета затрат на строительство:

Задачи учета затрат на строительство:

2.Классификация затрат

2.Классификация затрат

По формированию стоимости объекта строительства

Затраты, увеличивающие стоимость объекта

Затраты, не увеличивающие стоимость

По формированию стоимости объекта строительства

Затраты, увеличивающие стоимость объекта

Затраты, не увеличивающие стоимость

Затраты, увеличивающие стоимость объекта строительства,

К затратам, предусматриваемым сводным сметным расчетом,

Затраты, увеличивающие стоимость объекта строительства,

К затратам, предусматриваемым сводным сметным расчетом,

расходы по сносу, демонтажу и охране объекта, прекращенного строительством;

затраты по устранению

расходы по сносу, демонтажу и охране объекта, прекращенного строительством;

затраты по устранению

По способу включения в учетную стоимость объекта строительства затраты делятся

затраты

По способу включения в учетную стоимость объекта строительства затраты делятся

затраты

По способу производства строительно-монтажных работ и работ по монтажу оборудования

работы,

По способу производства строительно-монтажных работ и работ по монтажу оборудования

работы,

по технологической структуре затраты на строительство подразделяются на

по технологической структуре затраты на строительство подразделяются на

3.Бухгалтерский учет незавершенного производства

3.Бухгалтерский учет незавершенного производства

Бухгалтерский учет незавершенного строительства независимо от способа производства строительных работ осуществляется

Бухгалтерский учет незавершенного строительства независимо от способа производства строительных работ осуществляется

по основному объекту строительства;

по объектам вспомогательного и обслуживающего назначения;

по объектам энергетического

по основному объекту строительства;

по объектам вспомогательного и обслуживающего назначения;

по объектам энергетического

Аналитический учет затрат ведется в ведомости учета затрат на строительство, реконструкцию

Аналитический учет затрат ведется в ведомости учета затрат на строительство, реконструкцию

Учет затрат на выполнение строительных работ при хозяйственном способе строительства осуществляется

Учет затрат на выполнение строительных работ при хозяйственном способе строительства осуществляется

Корреспонденция счетов по учету затрат на выполнение строительных работ при хозяйственном

Корреспонденция счетов по учету затрат на выполнение строительных работ при хозяйственном

После утверждения актов приемки объекта инвестор, заказчик, застройщик формируют учетную стоимость

После утверждения актов приемки объекта инвестор, заказчик, застройщик формируют учетную стоимость

дебет счета 08/1 «Вложения в долгосрочные активы»

кредит счета 60 «Расчеты с

кредит счета 60 «Расчеты с

Если обеспечение процесса строительства материалами полностью или частично возложено на заказчика,

Если обеспечение процесса строительства материалами полностью или частично возложено на заказчика,

Договор поставки

Договор подряда

строительного подряда

Поставщик

Покупатель (заказчик)

Дт 07/3-Кт60

Дт 18- Кт 60

Подрядчик

Строительство подрядным способом

Дт

Договор поставки

Договор подряда

строительного подряда

Поставщик

Покупатель (заказчик)

Дт 07/3-Кт60

Дт 18- Кт 60

Подрядчик

Строительство подрядным способом

Дт

Отражение в бухгалтерском учете операций у заказчика

Отражение в бухгалтерском учете операций у заказчика

Отражение в бухгалтерском учете операций у подрядчика

Отражение в бухгалтерском учете операций у подрядчика

Договор поставки

Договор подряда

Поставщик

Покупатель (подрядчик)

Дт 10/1-Кт60

Дт 18- Кт 60

Заказчик

Строительство подрядным способом

Дт

Договор поставки

Договор подряда

Поставщик

Покупатель (подрядчик)

Дт 10/1-Кт60

Дт 18- Кт 60

Заказчик

Строительство подрядным способом

Дт

Отражение в бухгалтерском учете операций у подрядчика

Отражение в бухгалтерском учете операций у подрядчика

Договор поставки

Договор подряда

Поставщик

Покупатель (генподряд чик)

Поступление строительных материалов:

Дт 10/1-Кт60

Дт 18- Кт 60

Передача

Договор поставки

Договор подряда

Поставщик

Покупатель (генподряд чик)

Поступление строительных материалов:

Дт 10/1-Кт60

Дт 18- Кт 60

Передача

Отражение в бухгалтерском учете операций у генподрядчика

Отражение в бухгалтерском учете операций у генподрядчика

Отражение в бухгалтерском учете операций у субподрядчика

Отражение в бухгалтерском учете операций у субподрядчика

Учет затрат на приобретение оборудования осуществляется в разрезе наименований приобретаемого и

Учет затрат на приобретение оборудования осуществляется в разрезе наименований приобретаемого и

Затраты на приобретение оборудования, требующего монтажа, может нести как заказчик, так

Затраты на приобретение оборудования, требующего монтажа, может нести как заказчик, так

Договор поставки

Договор подряда

Поставщик

Покупатель (заказчик)

Дт 07/ -Кт60

Дт 18- Кт 60

Подрядчик

Строительство подрядным способом

Дт

Договор поставки

Договор подряда

Поставщик

Покупатель (заказчик)

Дт 07/ -Кт60

Дт 18- Кт 60

Подрядчик

Строительство подрядным способом

Дт

Отражение в бухгалтерском учете операций у заказчика

Отражение в бухгалтерском учете операций у заказчика

Отражение в бухгалтерском учете операций у подрядчика

Отражение в бухгалтерском учете операций у подрядчика

Магнітостатичні хвилі в дотично намагніченому феромагнітному шарі

Магнітостатичні хвилі в дотично намагніченому феромагнітному шарі Презентация "Адаптированная Теория Ограничений" - скачать презентации по Экономике

Презентация "Адаптированная Теория Ограничений" - скачать презентации по Экономике Понятие и классификация педагогических целей

Понятие и классификация педагогических целей  Презентация "Художественная культура Востока" - скачать презентации по МХК

Презентация "Художественная культура Востока" - скачать презентации по МХК modul UJ 2019-2020.pptx

modul UJ 2019-2020.pptx Моральный фактор и антикоррупционное поведение сотрудника ОВД. (Тема 5)

Моральный фактор и антикоррупционное поведение сотрудника ОВД. (Тема 5) Основи технічного нормування праці. Сутність норм затрат праці. Структура робочого часу

Основи технічного нормування праці. Сутність норм затрат праці. Структура робочого часу Внутриличностные конфликты

Внутриличностные конфликты Музейный комплекс «Спас на Крови». Экскурсии

Музейный комплекс «Спас на Крови». Экскурсии Конный спорт

Конный спорт Презентация "Древнеегипетское искусство" - скачать презентации по МХК

Презентация "Древнеегипетское искусство" - скачать презентации по МХК Презентация на тему "Виды деятельности младших школьников" - скачать презентации по Педагогике

Презентация на тему "Виды деятельности младших школьников" - скачать презентации по Педагогике Презентация на тему "Каким быть современному учителю в современной школе" - скачать презентации по Педагогике

Презентация на тему "Каким быть современному учителю в современной школе" - скачать презентации по Педагогике Селекция мод. Режимы работы лазера

Селекция мод. Режимы работы лазера Глава 3. Экономика предприятия 16. Производство

Глава 3. Экономика предприятия 16. Производство  Действия сотрудников и студентов СВФУ имени М.К. Аммосова в кризисных ситуациях

Действия сотрудников и студентов СВФУ имени М.К. Аммосова в кризисных ситуациях Что такое «Красная книга». Окружающий мир 2 класс

Что такое «Красная книга». Окружающий мир 2 класс Презентация Факторы производства

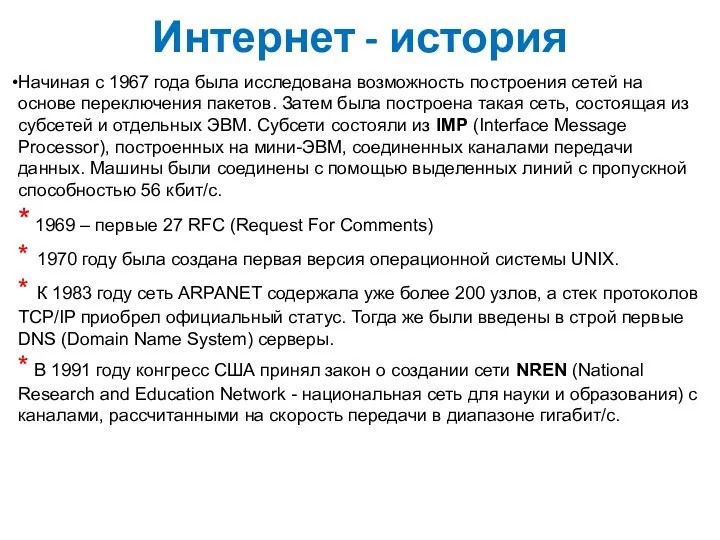

Презентация Факторы производства История интернета

История интернета Общие принципы построения сетей

Общие принципы построения сетей PAUL CEZANNE (1839-1906)

PAUL CEZANNE (1839-1906)  Методика решения графических тестов

Методика решения графических тестов Музей-заповедник И.С. Тургенева Спасское-Лутовиново

Музей-заповедник И.С. Тургенева Спасское-Лутовиново Нормативно-правовое обеспечение и организация муниципального управления

Нормативно-правовое обеспечение и организация муниципального управления Автомобильные колеса и шины. Поверхности измерения биения колесного диска. Параметры колесных дисков Лада Гранта

Автомобильные колеса и шины. Поверхности измерения биения колесного диска. Параметры колесных дисков Лада Гранта Единая система конструкторской документации - ЕСКД

Единая система конструкторской документации - ЕСКД Система расстыковки «Союза». Лаборатория космической мысли

Система расстыковки «Союза». Лаборатория космической мысли Компания Крайслер

Компания Крайслер