Кафедра теории рыночной экономики и инвестирования И Н В Е С Т И Ц И И Автор: доц., к.э.н., Горяинова Людмила Владимировна

-

Кафедра теории рыночной экономики и инвестирования И Н В Е С Т И Ц И И Автор: доц., к.э.н., Горяинова Людмила Владимировна

Содержание

- 2. Литература 1.ФЗ «Об инвестиционной деятельности в РФ , осуществляемой в форме капитальных вложений» от 25.02.99,№39-ФЗ. 2.ФЗ

- 3. Литература 4.Гитман Л., Джонк М.Основы инвестирования. - М.:Дело , 1997. 5.Шарп В., Александер Г., Бейли Дж.

- 4. Литература 7.Елизаветин М.Е. Иностранный капитал в экономике России , - М.: Международные отношения , 2004. 8.Лимитовский

- 5. Литература 11.Деева А.И. Инвестиции- М.:Экзамен , 2004 12.Инвестиции / Г.П. Подшиваленко , Н.И.Лахметкина , М.В.Макарова –М.:КНОРУС,2008.

- 6. Литература 14.Валинурова Л.С. Управление инвестиционной деятельностью- М.: КНОРУС ,2005 15.Рынок ценных бумаг / Под ред. В.А.

- 7. Литература 17.Аскинадзи В.М., Максимова В.Ф.Инвестиционное дело.М.: Маркет ДС,2007. 18.www.ivr.ru 19.www.iep.ru 20.www.finam.ru

- 8. Тема 1. Инвестиции и их место в экономике

- 9. План 1. Экономическая сущность инвестиций и их структура 2.Понятие инвестиционной деятельности. 3.Инвестиционный климат. 4.Государственное регулирование инвестиционной

- 10. 1.Экономическая сущность инвестиций, их классификации и структура. Инвестиции – денежные средства, ценные бумаги , иное имущество,

- 11. Классификация инвестиций 1) по объектам вложений ; 2) по срокам вложений ; 3) по стратегическим целям

- 12. По объектам вложений В реальные средства( земля , здания, оборудование, нематериальные активы ) – капитальные вложения;

- 13. По срокам вложений Краткосрочные ( не более 1 года) Среднесрочные ( от 1 до 3 лет)

- 14. По характеру участия инвестора в инвестиционном процессе Прямые ( в ценные бумаги с целью получения права

- 15. По формам собственности инвестора Государственные ; Частные ; Иностранные .

- 16. Структура инвестиций - это их состав по видам и направлению использования , а также удельный вес

- 17. Структура инвестиций : Технологическая ; Воспроизводственная; По источникам финансирования ; По видам собственности; Территориальная.

- 18. Технологическая структура инвестиций Даёт представление о составе затрат на строительно - монтажные работы , приобретение машин

- 19. Состав затрат на строительно- монтажные работы возведение новых , расширение , реконструкция и техническое перевооружение постоянных

- 20. Расходы на приобретение оборудования , инструмента и инвентаря На оборудование , требующее монтажа (которое может быть

- 21. Прочие капитальные вложения состоят из затрат На проектно- изыскательские работы На геолого- разведочные работы На содержание

- 22. Технологическая структура инвестиций

- 23. Воспроизводственная структура Характеризует распределение и соотношение инвестиций по формам воспроизводства основных производственных фондов: на реконструкцию ,

- 24. По видам деятельности(Отраслевая структура) Характеризует распределение и соотношение капитальных вложений по видам деятельности (отраслям промышленности и

- 25. Структура по источникам финансирования Отражает распределение и соотношение капитальных вложений по источникам финансирования : собственных и

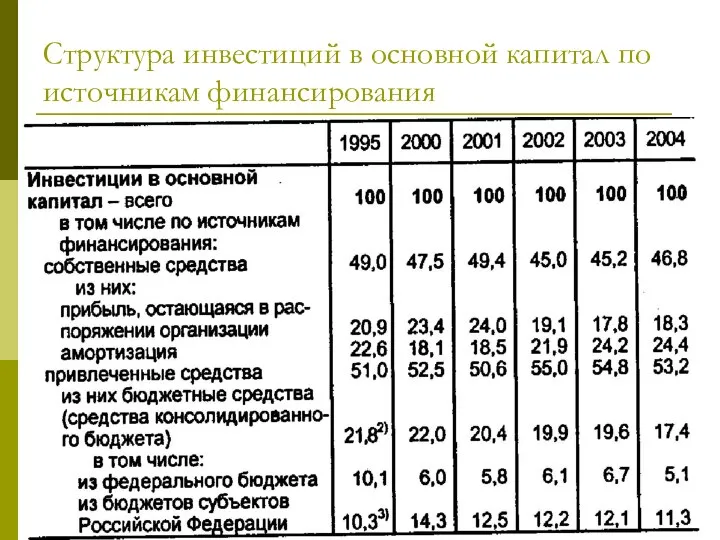

- 26. Структура инвестиций в основной капитал по источникам финансирования

- 27. Структура по формам собственности Характеризует распределение и соотношение капитальных вложений в разрезе форм собственности : государственной

- 28. Структура инвестиций в основной капитал по формам собственности

- 29. Территориальная структура Характеризует распределение и соотношение капитальных вложений по территориям , регионам , краям.

- 30. Инвестирование - это вложение капитала(инвестиций) в целях получения дохода в будущем , компенсирующего инвестору отложенное потребление

- 31. Факторы , влияющие на инвестирование Временной ; Инфляционный ; Фактор неопределённости или риска.

- 32. Доходность активов в 2007г.

- 33. Общая рентабельность в отраслях российской экономики в 2007г. (%)

- 34. Финансовые показатели крупнейших российских производителей стали

- 35. Годовые доходности вложений в предметы коллекционирования

- 36. Инвестиционный или холдинговый период -это период времени от момента приобретения инвестиции до её конечной реализации или

- 37. Два подхода к определению инвестирования 1.Экономический –это процесс вложения инвестиций только в реальные объекты . 2.Расширительная

- 38. На общеэкономическом уровне инвестиции требуются для: Расширенного воспроизводства; Структурных преобразований в стране; Повышения конкурентоспособности отечественной продукции;

- 39. На микроуровне инвестиции способствуют Развитию и упрочнению позиции компании ; Обновлению основных фондов ; Росту технического

- 40. 2.Понятие инвестиционной деятельности. Инвестиционная деятельность- это вложение инвестиций(инвестирование) и осуществление практических действий в целях получения прибыли

- 41. Субъекты инвестиционной деятельности - все участники реализации инвестиционных проектов : инвесторы, заказчики , подрядчики, пользователи объектов

- 42. Инвесторы - субъекты инвестиционной деятельности , осуществляющие вложение собственных , заёмных и привлечённых средств в форме

- 43. Инвесторами могут быть Правительство РФ; Органы местного самоуправления ; Отечественные предприятия; Совместные предприятия; Зарубежные юридические лица;

- 44. Индивидуальные инвесторы - инвесторы , вкладывающие собственные средства и присваивающие результаты инвестиционной деятельности(физические и юридические лица,

- 45. Институциональные инвесторы - инвесторы , осуществляющие свою деятельность за счёт средств других физических и юридических лиц

- 46. По целям инвестирования инвесторов делят на стратегических и портфельных

- 47. Застройщик - инвестор , обладающий правами на земельный участок под застройку.

- 48. Заказчик -это уполномоченные инвестором физические или юридические лица, которые занимаются разработкой технико- экономических обоснований, проведением инженерных

- 49. Подрядчики - проектно – изыскательские и строительные фирмы, пусконаладочные организации, производственные фирмы.

- 50. Пользователи объектов - физические и юридические лица ,в том числе иностранные , а также государственные органы

- 51. 3.Инвестиционный климат - это совокупность экономических, социальных , политических условий , обеспечивающих в стране надёжное и

- 52. Факторы , воздействующие на инвестиционный климат 1.Макроэкономические ( динамика ВВП, уровень инфляции , процентные ставки ,

- 53. Факторы , воздействующие на инвестиционный климат 4.Информационное обеспечение (полнота и доступность информации об инвестиционных возможностях в

- 54. Факторы , воздействующие на инвестиционный климат 5.Предсказуемость , прозрачность страны для инвесторов (наличие чётких, облечённых в

- 55. Факторы , воздействующие на инвестиционный климат 6.Задолженность по внешним обязательствам международным экономическим и финансовым организациям. Отражается

- 56. (продолжение) Показатель включает девять составляющих :политический риск , экономические перспективы , показатель внешней задолженности , долг

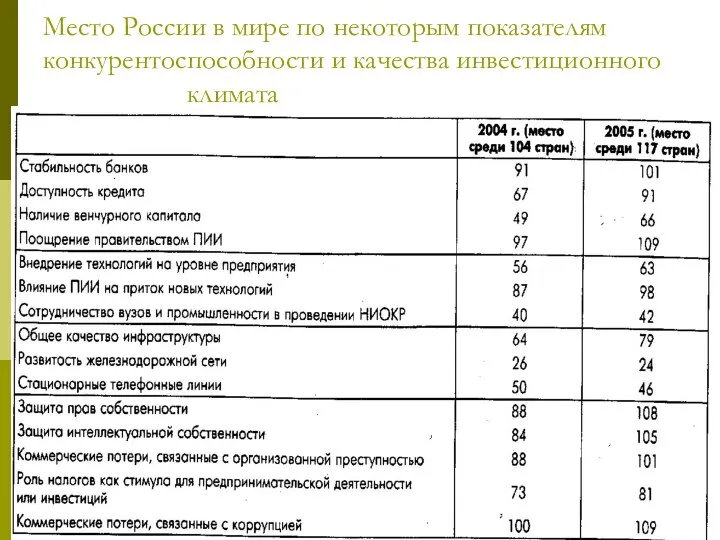

- 57. Место России в мире по некоторым показателям конкурентоспособности и качества инвестиционного климата

- 58. 4.Государственное регулирование инвестиционной деятельности - это формы и методы административного и экономического характера , используемые органами

- 59. Инвестиционная деятельность регулируется Общим государственным законодательством ( ГК, НК , ) ; Специальными нормативными актами (ФЗ

- 60. Методы государственного регулирования инвестиционной деятельности : Административные ( прямые); Экономические ( косвенные ).

- 61. Инструменты административных методов регулирования Законодательные и нормативные акты , содержащие регламенты , запреты , ограничения ,

- 62. Инструменты административных методов регулирования Стандарты и осуществление контроля за их соблюдением; Выпуск облигационных займов , гарантированных

- 63. Инструменты экономических методов регулирования Система налогов , механизм начисления амортизации и использования амортизационных отчислений ; Специальные

- 64. Инструменты экономических методов регулирования Развитие сети информационно- аналитических центров; Переоценки основных фондов в соответствии с темпами

- 65. 5.Формы и объекты инвестирования 1.Коллективные формы инвестирования 2.Социальные инвестиции 3.Иностранные инвестиции 4.Лизинг

- 66. 1)Коллективное инвестирование - осознанное и целенаправленное вложение средств мелким инвестором в отдельное предприятие (фонд) в расчёте

- 67. Характерные черты 1.лица, предоставляющие свои денежные средства финансовому посреднику, сами несут инвестиционные риски; 2. при объединении

- 68. Характерные черты (продолжение) 3.частный инвестор может сам выбрать схему инвестирования в соответствии со своими предпочтениями

- 69. Коллективные формы инвестирования 1.ПИФы 2.Негосударственные пенсионные фонды 3.Общие фонды банковского управления

- 70. Паевые инвестиционные фонды созданы в виде контрактных фондов Достоинства этого: 1.исключение двойного налогообложения 2.не акционерное общество,

- 71. Преимущественное инвестирование средств в один из активов позволяет выделять Фонды акций Фонды облигаций Фонды смешанных инвестиций

- 72. Виды ПИФов 1.открытые 2.интервальные 3.закрытые

- 73. Открытые фонды Могут выпускать и выкупать паи по требованию инвестора. Как правило, паи таких фондов продаются

- 74. Закрытые фонды осуществляют первичное размещение паёв путём публичной продажи. После этого они могут осуществлять дополнительные выпуски

- 75. Интервальные фонды Могут продавать и выкупать паи без специального разрешения на то со стороны всех инвесторов.

- 76. Состав и структура ПИФов 1.Минимальная сумма, по достижении которой фонд считается сформированным. Для открытых и закрытых

- 77. Состав и структура ПИФов 2.В состав активов инвестиционных фондов могут входить : Государственные ценные бумаги РФ

- 78. Инвестиционный пай - это именная ценная бумага , удостоверяющая право её владельца на получение денежных средств

- 79. Стоимость чистых активов фонда(СЧА) - это разность всех активов фонда , оцененных по рыночной цене, или

- 80. Негосударственные пенсионные фонды (НПФ) - это особая организационно- правовая форма некоммерческой организации социального обеспечения , основным

- 81. Деятельность НПФ по негосударственному пенсионному обеспечению включает аккумулирование пенсионных взносов , размещение пенсионных резервов в соответствии

- 82. Общие фонды банковского управления (ОФБУ) являются аналогом ПИФов и формируются коммерческими банками. Фондам разрешено вкладывать в

- 83. Определение ОФБУ ОФБУ – это расширенная форма доверительного управления имуществом учредителя управления, выражающаяся в объединении имущества

- 84. Учредитель управления (клиент, вкладчик) заключает с доверительным управляющим договор доверительного управления. При этом доверительный управляющий ОФБУ

- 85. Доверительный управляющий ОФБУ кредитная организация, созданная и функционирующая в соответствии с требованиями текущего законодательства РФ и

- 86. Требования к управляющим ОФБУ с момента государственной регистрации прошло не менее 1 года; размер собственных средств

- 87. Регулирование деятельности ОФБУ Регулирующую функцию осуществляет Банк России в соответствии с нормативными правовыми актами РФ Контроль

- 88. Регулирование деятельности ОФБУ Учет операций с имуществом осуществляет доверительный управляющий с использованием счетов доверительного управления Аналитический

- 89. Объекты доверительного управления денежные средства в валюте РФ и в иностранной валюте ценные бумаги природные драгоценные

- 90. Выплата доходов Доходы перечисляются учредителю в форме: уплаты накопленных процентов на долю в составе ОФБУ присоединения

- 91. Инвестиционные ограничения ОФБУ не могут вкладывать более 15% своих активов в ценные бумаги одного эмитента либо

- 92. Налогообложение При возврате имущества, принадлежащих вкладчику его доход попадает под налогообложение, при условии, что цена пая

- 93. Налогообложение При возникновении дохода НДФЛ составляет 13 % от него, уплачивается только при фактической продаже паев:

- 94. Налогообложение Банк как налоговый агент перечисляет 13 % с дохода физического лица (резидента РФ), в бюджет

- 95. Риски Инвестиционный риск неполучение или недополучение прироста капитала по сравнению с альтернативными способами вложений Рыночный риск

- 96. Риски Риск потери ликвидности ценной бумаги или исключения ее из листинга биржи Операционный риск сбои в

- 97. Востребованность ОФБУ ОФБУ востребована среди людей зрелых и обеспеченных. Возраст участника фонда ОФБУ – 35-44 лет,

- 98. Преимущество ОФБУ перед ПИФами более широкие инвестиционные возможности и свобода при формировании инвестиционного портфеля, - более

- 99. Сравнение ОБФУ с ПИФами

- 100. 2)Корпоративная социальная ответственность Производство качественной продукции и услуг для потребителей Создание привлекательных рабочих мест, выплата легальных

- 101. (продолжение) Построение добросовестных отношений со всеми заинтересованными сторонами Эффективное ведение бизнеса, ориентированное на создание добавленной стоимости

- 102. Социальные инвестиции -материальные, технологические, управленческие или иные ресурсы , а также финансовые средства компаний , направляемые

- 103. 3)Иностранные инвестиции регулируются законом № 160-ФЗ« Об иностранных инвестициях в РФ»

- 104. Классификация иностранных инвестиций 1.Прямые 2.Портфельные 3.Прочие

- 105. Формы иностранных инвестиций Долевое участие в капитале предприятий, создаваемых совместно с юридическими лицами либо гражданами РФ

- 106. (Продолжение) Приобретение паёв, акций, облигаций Приобретение прав пользования землёй и иными природными ресурсами Приобретение иных имущественных

- 107. 4)Сущность лизинга Лизинг - совокупность экономических и правовых отношений , возникающих в связи с реализацией договора

- 108. Договор лизинга - это договор , в соответствии с которым лизингодатель обязуется приобрести в собственность указанное

- 109. Предметом договора лизинга могут быть любые непотребляемые вещи , в том числе предприятия и другие имущественные

- 110. К прямым участникам лизинговой сделки Относятся Лизингополучатель; Лизингодатель ; Продавец.

- 111. Лизингополучатель физическое или юридическое лицо , которое в соответствии с договором лизинга обязано принять предмет лизинга

- 112. Лизингодатель физическое или юридическое лицо , которое за счёт привлечённых и (или) собственных денежных средств приобретает

- 113. Продавец -физическое или юридическое лицо , которое в соответствии с договором купли-продажи с лизингодателем продаёт лизингодателю

- 114. Принципиальная схема финансового лизинга

- 115. После окончания договора лизинга возможно: 1)Приобрести объект сделки по согласованной цене в собственность; 2)Продлить лизинговой договор

- 116. Косвенные участники лизинговой сделки Коммерческие и инвестиционные банки ; Гаранты лизинговых сделок ; Страховые компании ;

- 117. Виды и формы лизинговых операций Виды лизинга: Финансовый и Оперативный лизинг.

- 118. Особенности финансового лизинга 1.Лизингодатель закупает имущество для передачи его в лизинг по указанию лизингополучателя. 2.Кроме лизингодателя

- 119. Оперативный лизинг характеризуется тем, что 1.Лизингодатель закупает имущество на свой страх и риск , а не

- 120. Оперативный лизинг (продолжение ) 4.Предмет лизинга может быть передан в лизинг неоднократно в течение полного срока

- 121. По отношению к арендуемому имуществу Лизинг делится на Чистый ; Полный ; Частичный.

- 122. Чистый лизинг характерен тем , что все расходы по обслуживанию имущества принимает на себя лизингополучатель.

- 123. Полный лизинг -лизингодатель принимает на себя все расходы по обслуживанию имущества.

- 124. Частичный лизинг характеризуется тем ,что на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

- 125. По типу финансирования Лизинг делится на Срочный ; Возобновляемый.

- 126. Срочный лизинг когда имеет место одноразовая аренда имущества.

- 127. Возобновляемый лизинг при котором после истечения первого срока договор лизинга продлевается на следующий период.

- 128. В зависимости от состава участников различаются виды лизинга : Двусторонний ; Финансовый ; Возвратный ; Сублизинг.

- 129. Двусторонний лизинг, или прямой -если лизингодатель обеспечивает покупку , как правило , за счёт своих собственных

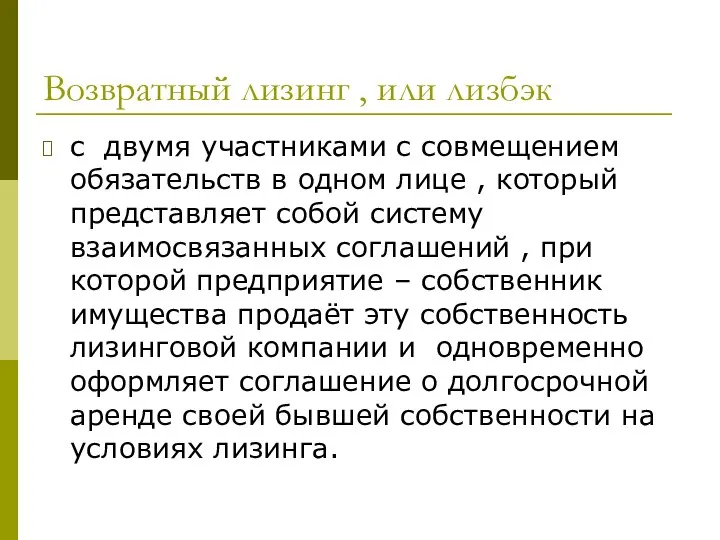

- 130. Схема двустороннего лизинга

- 131. Финансовый лизинг Предусматривает в сделке трёх участников : поставщика , лизингодателя и лизингополучателя.

- 132. Возвратный лизинг , или лизбэк с двумя участниками с совмещением обязательств в одном лице , который

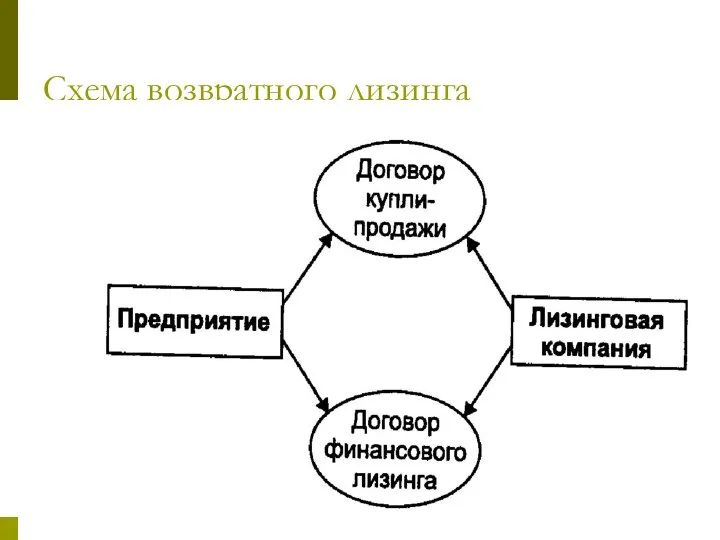

- 133. Схема возвратного лизинга

- 134. Сублизинг предусматривает , что имущество , которое получено в соответствии с договором лизинга , сдаётся в

- 135. Схема сублизинга

- 136. По типу имущества Различают: Лизинг движимого имущества (автотранспортные средства , станки , линии , различные виды

- 137. По степени окупаемости имущества Выделяют Лизинг с полной окупаемостью ; Лизинг с неполной окупаемостью.

- 138. Лизинг с полной окупаемостью когда в течение срока действия лизингового договора происходит полная или близкая к

- 139. Лизинг с неполной окупаемостью при котором в течение срока действия одного лизингового договора происходит частичная амортизация

- 140. В зависимости от сектора рынка , где проводятся лизинговые операции Различают формы Внутренний лизинг , когда

- 141. Правовое регулирование лизинга в РФ В конце 1990 –х гг – начале ХХ1 в в нашей

- 142. Финансовая аренда ( лизинг ) в Гражданском кодексе 1) лизинговые правоотношения являются отношениями трёх сторон (лизингополучателя

- 143. (продолжение ) 4) участникам лизинговых правоотношений предоставляется свобода в определении условий лизингового договора; 5) лизингополучатель –

- 144. Лизинг в Налоговом кодексе 1) В НК была сформирована новая амортизационная политика . Всё амортизируемое имущество

- 146. (продолжение) 3) Налогоплательщики могут по своему выбору пользоваться двумя способами начисления амортизации – линейным и нелинейным.

- 147. Расчёт лизинговых платежей Структура лизинговых платежей: 1.Амортизация имущества; 2.Плата за финансовые ресурсы ; 3.Маржа лизингодателя; 4.Рисковая

- 148. Амортизация имущества Может начисляться а) на основе двух методов – линейного и нелинейного (метод уменьшающегося остатка

- 149. Плата за финансовые ресурсы Стоимость этих ресурсов колеблется в зависимости от положения на валютном и рублёвом

- 150. Маржа лизингодателя(комиссионное вознаграждение ) включает в себя собственные расходы лизингодателя и получаемую им прибыль(3-5 % без

- 151. Рисковая премия величина которой зависит от уровня различных видов рисков, с которыми сталкивается лизингодатель в ходе

- 152. Плата за дополнительные услуги лизингополучателю - консалтинговые , юридические , технические , , а также приобретение

- 153. Страховые платежи плата за различные формы страхования имущества , переданного в лизинг , возврата лизинговых платежей

- 154. Налоги которые выплачивает лизингодатель за сдаваемое в лизинг имущество , например налог на добавленную стоимость ,

- 155. Расчёт лизинговых платежей в соответствии с Методическими рекомендациями Минэкономики ЛП=АО+ПК+КВ+ДУ+НДС

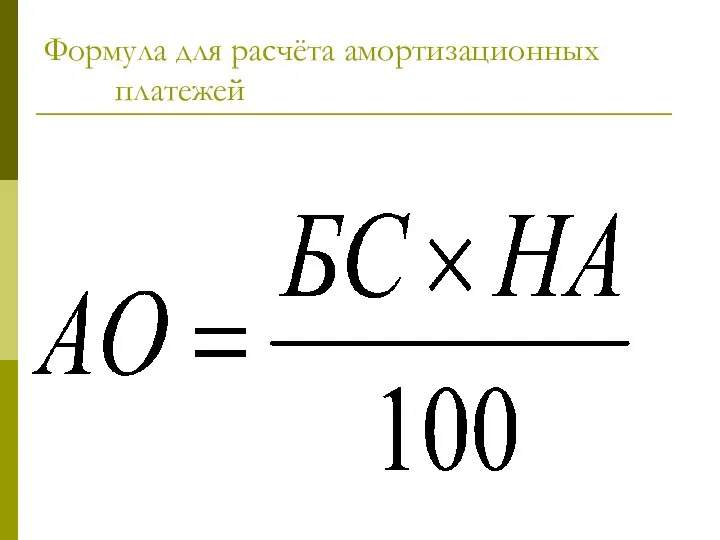

- 156. Лизинговые платежи ЛП- общая сумма лизинговых платежей ; АО- величина амортизационных отчислений ; ПК- плата за

- 157. Формула для расчёта амортизационных платежей

- 158. Обозначения в формуле БС- балансовая стоимость имущества – предмета договора лизинга ; НА – норма амортизационных

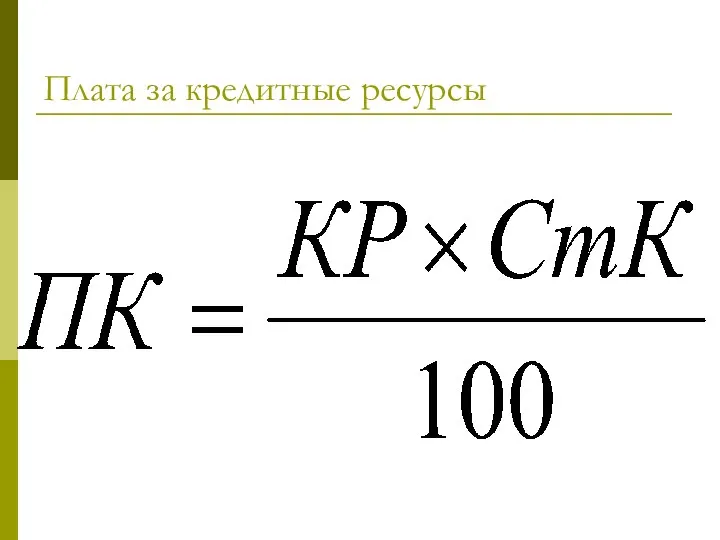

- 159. Плата за кредитные ресурсы

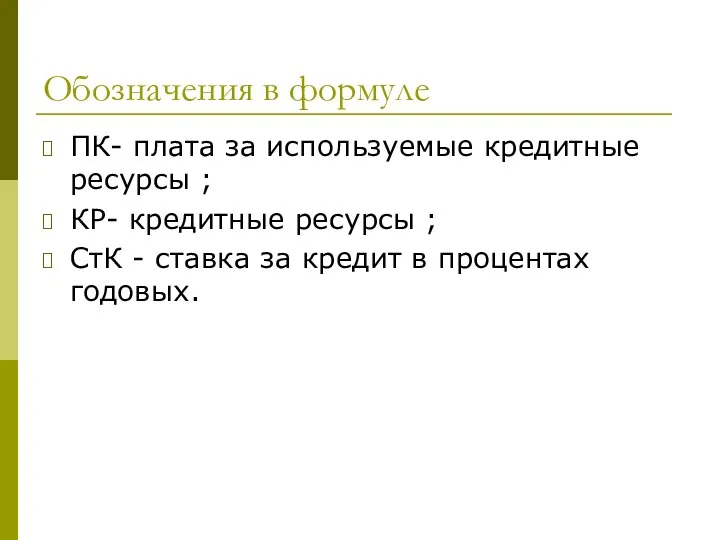

- 160. Обозначения в формуле ПК- плата за используемые кредитные ресурсы ; КР- кредитные ресурсы ; СтК -

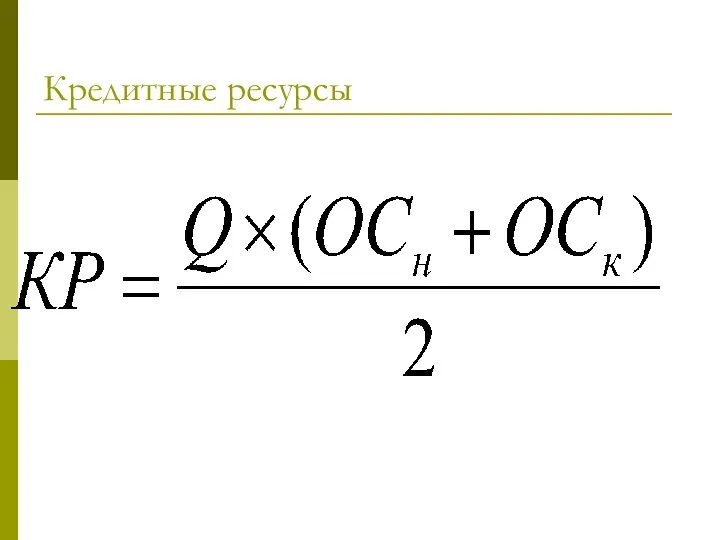

- 161. Кредитные ресурсы

- 162. Обозначения в формуле КР- кредитные ресурсы , используемые на приобретение имущества , плата за которые осуществляется

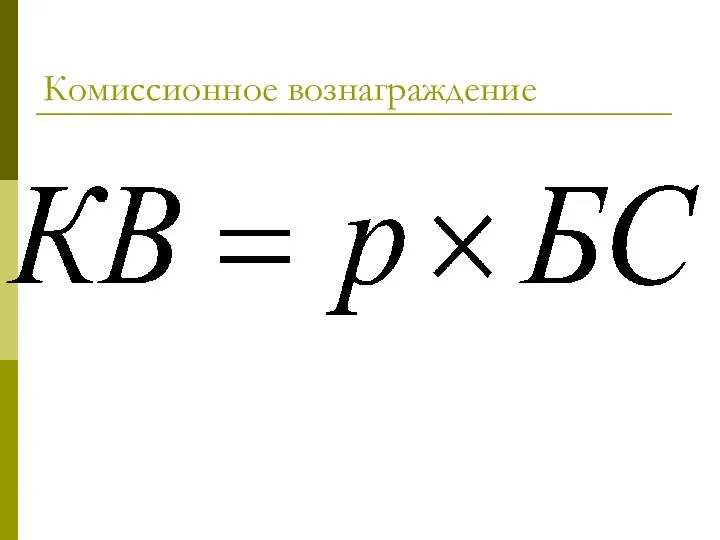

- 163. Комиссионное вознаграждение

- 164. Обозначения в формуле Р – ставка комиссионного вознаграждения в процентах годовых от балансовой стоимости имущества; БС

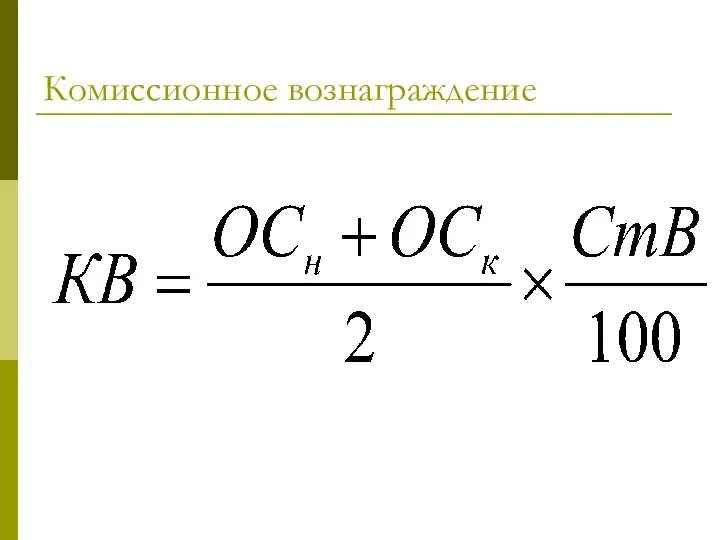

- 165. Комиссионное вознаграждение

- 166. Обозначения в формуле ОСн и ОСк - расчётная остаточная стоимость имущества соответственно на начало и на

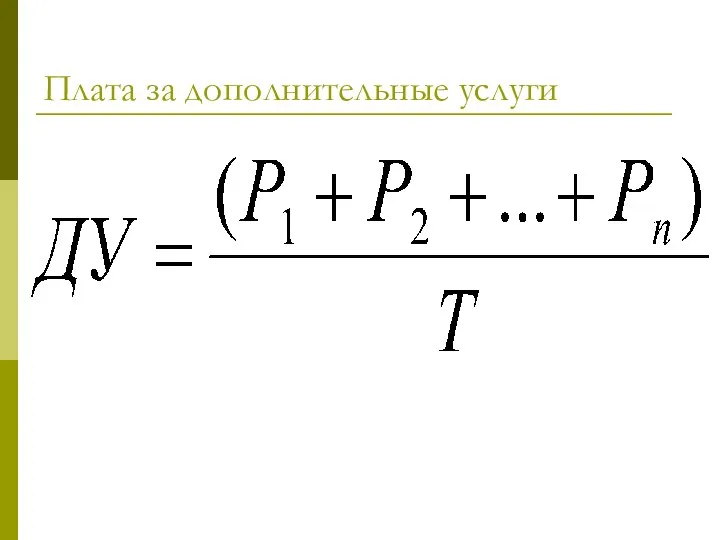

- 167. Плата за дополнительные услуги

- 168. Обозначения в формуле ДУ – плата за дополнительные услуги в расчётном году ; Рп – расход

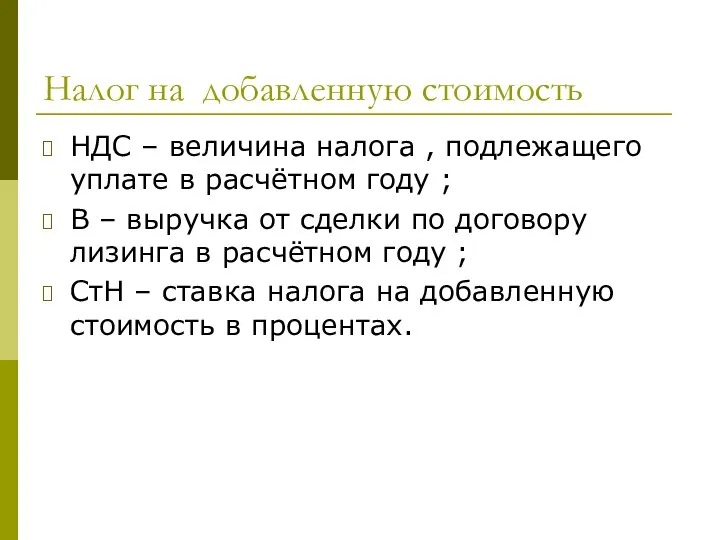

- 169. Налог на добавленную стоимость

- 170. Налог на добавленную стоимость НДС – величина налога , подлежащего уплате в расчётном году ; В

- 171. Лизинговый взнос ЛВ к = ЛП : Т : 4; где ЛВк - размер ежеквартального лизингового

- 172. Пример. Расчёт лизинговых платежей по договору финансового лизинга с полной амортизацией Условия договора: Стоимость имущества 160

- 173. Пример (продолжение ) Дополнительные услуги лизингодателя: - командировочные расходы 6 млн.руб; - консалтинговые услуги 2 млн.руб.;

- 174. Расчёт среднегодовой стоимости имущества

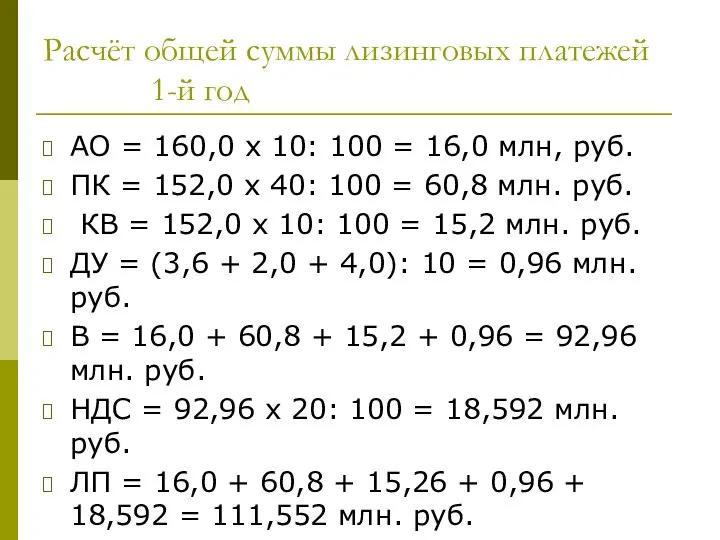

- 175. Расчёт общей суммы лизинговых платежей 1-й год АО = 160,0 х 10: 100 = 16,0 млн,

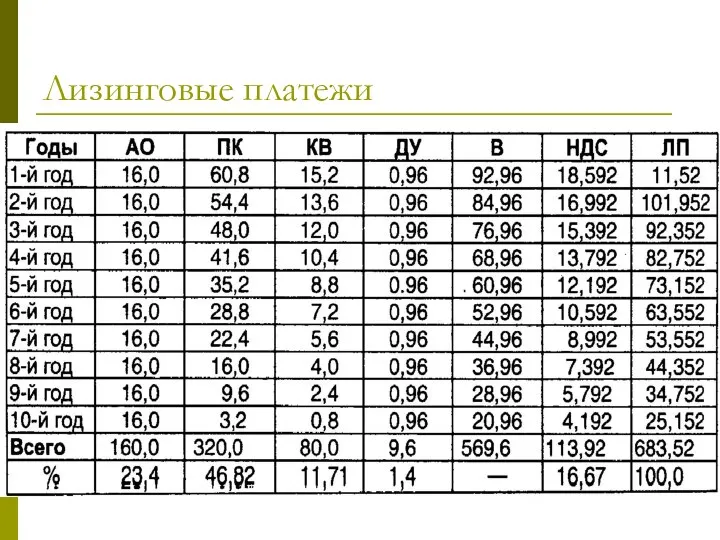

- 176. Лизинговые платежи

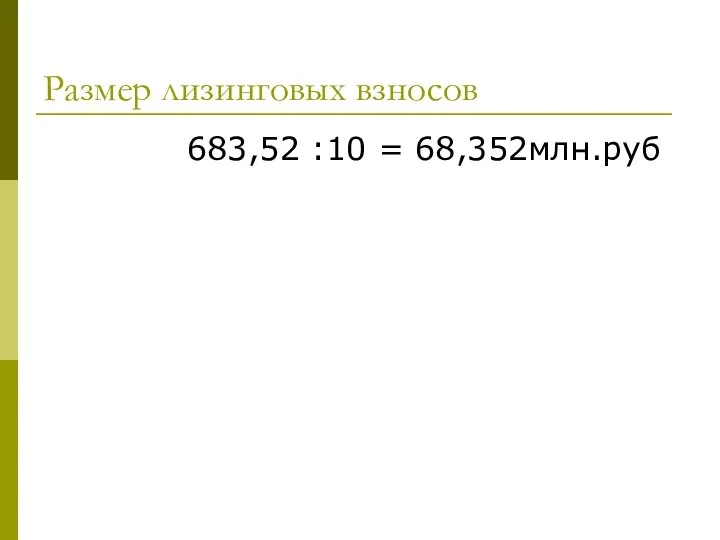

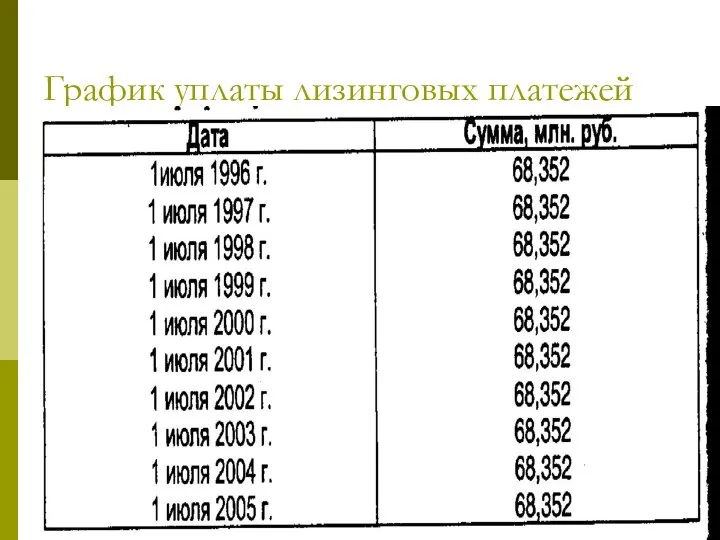

- 177. Размер лизинговых взносов 683,52 :10 = 68,352млн.руб

- 178. График уплаты лизинговых платежей

- 179. Расчёт лизинговых платежей с использованием поправочных коэффициентов

- 180. Обозначения в формуле БС – балансовая стоимость объекта (стоимость контракта) К1,2,л – коэффициенты , выражающие взаимосвязь

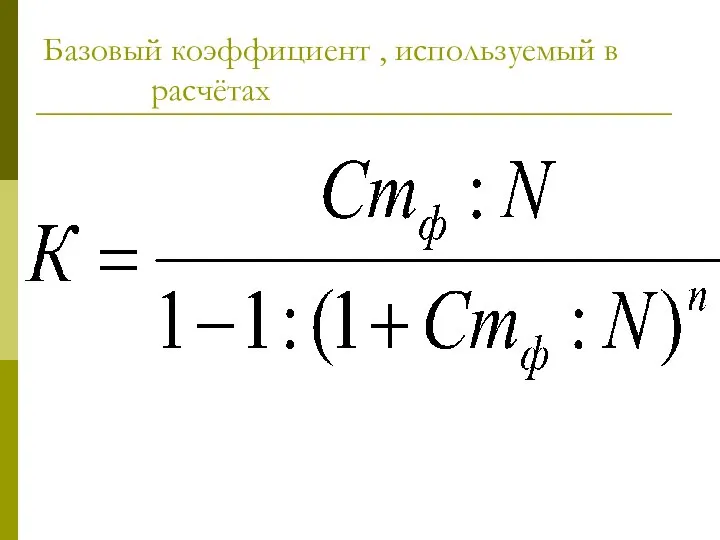

- 181. Базовый коэффициент , используемый в расчётах

- 182. Обозначения ,принятые в формуле Стф- ставка финансирования (Стк+Сткв) N- число платежей в год (1,2,4.12) n -

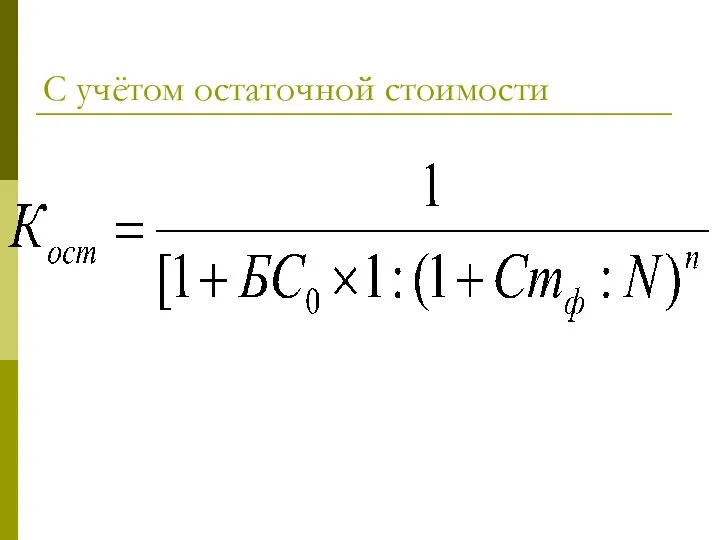

- 183. С учётом остаточной стоимости

- 184. Обозначения в формуле БСо – остаточная стоимость объекта в процентах от первоначальной стоимости

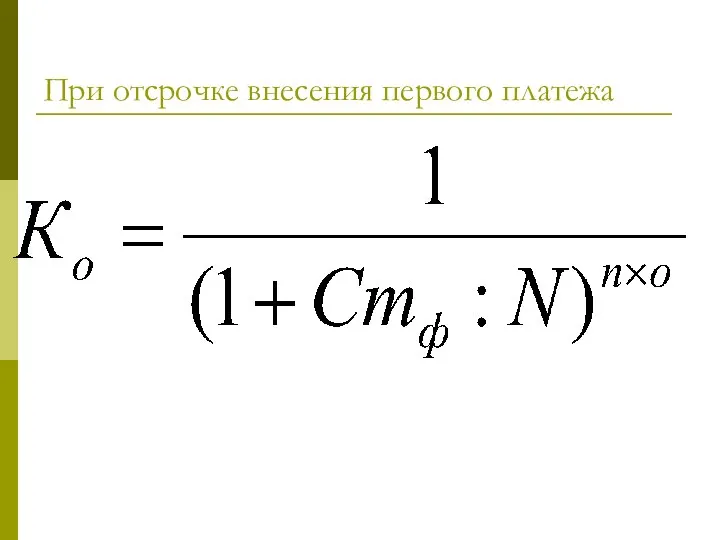

- 185. При отсрочке внесения первого платежа

- 186. Обозначения в формуле О- срок отсрочки в годах

- 187. Наиболее существенные выгоды от использования лизинга 1.Возможность применения механизма ускоренной амортизации 2.Возможность учёта предмета лизинга на

- 188. Наиболее существенные выгоды от использования лизинга 4.Отнесение перечисленных лизинговых платежей на расходы (себестоимость продукции) лизингополучателя ,

- 189. Наиболее существенные выгоды от использования лизинга 6. Лизингополучатель , пользуясь имуществом , применяет рассрочку платежа. 7.

- 191. Скачать презентацию

Литература

1.ФЗ «Об инвестиционной деятельности в РФ , осуществляемой в форме капитальных

Литература

1.ФЗ «Об инвестиционной деятельности в РФ , осуществляемой в форме капитальных

Литература

4.Гитман Л., Джонк М.Основы инвестирования. - М.:Дело , 1997.

5.Шарп В., Александер

Литература

4.Гитман Л., Джонк М.Основы инвестирования. - М.:Дело , 1997.

5.Шарп В., Александер

Литература

7.Елизаветин М.Е. Иностранный капитал в экономике России , - М.: Международные

Литература

7.Елизаветин М.Е. Иностранный капитал в экономике России , - М.: Международные

Литература

11.Деева А.И. Инвестиции- М.:Экзамен , 2004

12.Инвестиции / Г.П. Подшиваленко , Н.И.Лахметкина

Литература

11.Деева А.И. Инвестиции- М.:Экзамен , 2004

12.Инвестиции / Г.П. Подшиваленко , Н.И.Лахметкина

Литература

14.Валинурова Л.С. Управление инвестиционной деятельностью- М.: КНОРУС ,2005

15.Рынок ценных бумаг /

Литература

14.Валинурова Л.С. Управление инвестиционной деятельностью- М.: КНОРУС ,2005

15.Рынок ценных бумаг /

Литература

17.Аскинадзи В.М., Максимова В.Ф.Инвестиционное дело.М.: Маркет ДС,2007.

18.www.ivr.ru

19.www.iep.ru

20.www.finam.ru

Литература

17.Аскинадзи В.М., Максимова В.Ф.Инвестиционное дело.М.: Маркет ДС,2007.

18.www.ivr.ru

19.www.iep.ru

20.www.finam.ru

Тема 1.

Инвестиции и их место в экономике

Тема 1.

Инвестиции и их место в экономике

План

1. Экономическая сущность инвестиций и их структура

2.Понятие инвестиционной деятельности.

3.Инвестиционный климат.

4.Государственное

План

1. Экономическая сущность инвестиций и их структура

2.Понятие инвестиционной деятельности.

3.Инвестиционный климат.

4.Государственное

1.Экономическая сущность инвестиций, их классификации и структура.

Инвестиции – денежные средства, ценные

1.Экономическая сущность инвестиций, их классификации и структура.

Инвестиции – денежные средства, ценные

Классификация инвестиций

1) по объектам вложений ;

2) по срокам вложений ;

3) по

Классификация инвестиций

1) по объектам вложений ;

2) по срокам вложений ;

3) по

По объектам вложений

В реальные средства( земля , здания, оборудование, нематериальные активы

По объектам вложений

В реальные средства( земля , здания, оборудование, нематериальные активы

По срокам вложений

Краткосрочные ( не более 1 года)

Среднесрочные ( от

По срокам вложений

Краткосрочные ( не более 1 года)

Среднесрочные ( от

По характеру участия инвестора в инвестиционном процессе

Прямые ( в ценные

По характеру участия инвестора в инвестиционном процессе

Прямые ( в ценные

По формам собственности инвестора

Государственные ;

Частные ;

Иностранные .

По формам собственности инвестора

Государственные ;

Частные ;

Иностранные .

Структура инвестиций

- это их состав по видам и направлению использования

Структура инвестиций

- это их состав по видам и направлению использования

Структура инвестиций :

Технологическая ;

Воспроизводственная;

По источникам финансирования ;

По видам собственности;

Территориальная.

Структура инвестиций :

Технологическая ;

Воспроизводственная;

По источникам финансирования ;

По видам собственности;

Территориальная.

Технологическая структура инвестиций

Даёт представление о составе затрат на

строительно - монтажные

Технологическая структура инвестиций

Даёт представление о составе затрат на

строительно - монтажные

Состав затрат на строительно- монтажные работы

возведение новых , расширение

Состав затрат на строительно- монтажные работы

возведение новых , расширение

Расходы на приобретение оборудования , инструмента и инвентаря

На оборудование , требующее

Расходы на приобретение оборудования , инструмента и инвентаря

На оборудование , требующее

Прочие капитальные вложения состоят из затрат

На проектно- изыскательские работы

На геолого-

Прочие капитальные вложения состоят из затрат

На проектно- изыскательские работы

На геолого-

Технологическая структура инвестиций

Технологическая структура инвестиций

Воспроизводственная структура

Характеризует распределение и соотношение инвестиций по формам воспроизводства основных

Воспроизводственная структура

Характеризует распределение и соотношение инвестиций по формам воспроизводства основных

По видам деятельности(Отраслевая структура)

Характеризует распределение и соотношение капитальных вложений по

По видам деятельности(Отраслевая структура)

Характеризует распределение и соотношение капитальных вложений по

Структура по источникам финансирования

Отражает распределение и соотношение капитальных вложений по

Структура по источникам финансирования

Отражает распределение и соотношение капитальных вложений по

Структура инвестиций в основной капитал по источникам финансирования

Структура инвестиций в основной капитал по источникам финансирования

Структура по формам собственности

Характеризует распределение и соотношение капитальных вложений в

Структура по формам собственности

Характеризует распределение и соотношение капитальных вложений в

Структура инвестиций в основной капитал по формам собственности

Структура инвестиций в основной капитал по формам собственности

Территориальная структура

Характеризует распределение и соотношение капитальных вложений по

территориям ,

регионам

Территориальная структура

Характеризует распределение и соотношение капитальных вложений по

территориям ,

регионам

Инвестирование

- это вложение капитала(инвестиций) в целях получения дохода в будущем ,

Инвестирование

- это вложение капитала(инвестиций) в целях получения дохода в будущем ,

Факторы , влияющие на инвестирование

Временной ;

Инфляционный ;

Фактор неопределённости или риска.

Факторы , влияющие на инвестирование

Временной ;

Инфляционный ;

Фактор неопределённости или риска.

Доходность активов в 2007г.

Доходность активов в 2007г.

Общая рентабельность в отраслях российской экономики в 2007г. (%)

Общая рентабельность в отраслях российской экономики в 2007г. (%)

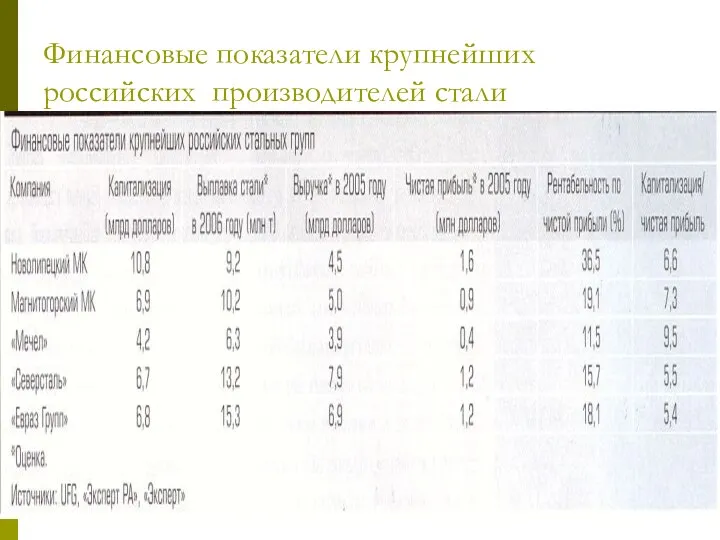

Финансовые показатели крупнейших российских производителей стали

Финансовые показатели крупнейших российских производителей стали

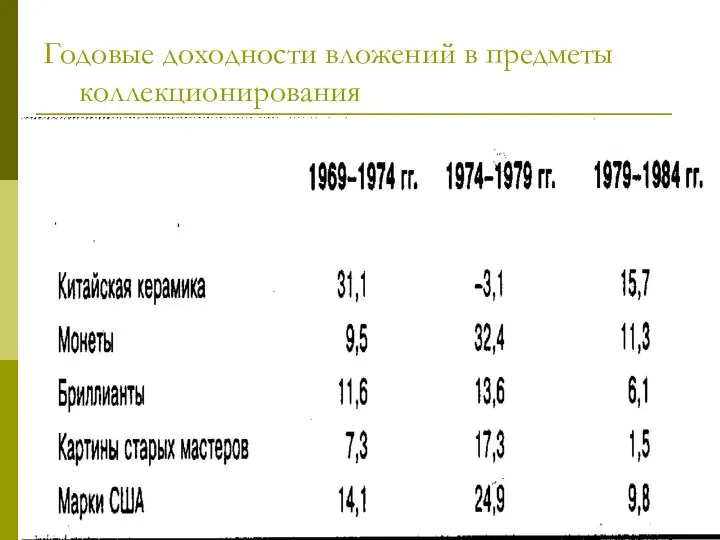

Годовые доходности вложений в предметы коллекционирования

Годовые доходности вложений в предметы коллекционирования

Инвестиционный или холдинговый период

-это период времени от момента приобретения инвестиции до

Инвестиционный или холдинговый период

-это период времени от момента приобретения инвестиции до

Два подхода к определению инвестирования

1.Экономический –это процесс вложения инвестиций только в

Два подхода к определению инвестирования

1.Экономический –это процесс вложения инвестиций только в

На общеэкономическом уровне

инвестиции требуются для:

Расширенного воспроизводства;

Структурных преобразований в стране;

Повышения

На общеэкономическом уровне

инвестиции требуются для:

Расширенного воспроизводства;

Структурных преобразований в стране;

Повышения

На микроуровне инвестиции способствуют

Развитию и упрочнению позиции компании ;

Обновлению основных фондов

На микроуровне инвестиции способствуют

Развитию и упрочнению позиции компании ;

Обновлению основных фондов

2.Понятие инвестиционной деятельности.

Инвестиционная деятельность- это вложение инвестиций(инвестирование) и осуществление практических действий

2.Понятие инвестиционной деятельности.

Инвестиционная деятельность- это вложение инвестиций(инвестирование) и осуществление практических действий

Субъекты инвестиционной деятельности

- все участники реализации инвестиционных проектов :

инвесторы,

заказчики

Субъекты инвестиционной деятельности

- все участники реализации инвестиционных проектов :

инвесторы,

заказчики

Инвесторы

- субъекты инвестиционной деятельности , осуществляющие вложение собственных , заёмных

Инвесторы

- субъекты инвестиционной деятельности , осуществляющие вложение собственных , заёмных

Инвесторами могут быть

Правительство РФ;

Органы местного самоуправления ;

Отечественные предприятия;

Совместные предприятия;

Зарубежные юридические лица;

Иностранные

Инвесторами могут быть

Правительство РФ;

Органы местного самоуправления ;

Отечественные предприятия;

Совместные предприятия;

Зарубежные юридические лица;

Иностранные

Индивидуальные инвесторы

- инвесторы , вкладывающие собственные средства и присваивающие результаты инвестиционной

Индивидуальные инвесторы

- инвесторы , вкладывающие собственные средства и присваивающие результаты инвестиционной

Институциональные инвесторы

- инвесторы , осуществляющие свою деятельность за счёт средств других

Институциональные инвесторы

- инвесторы , осуществляющие свою деятельность за счёт средств других

По целям инвестирования

инвесторов делят на

стратегических и

портфельных

По целям инвестирования

инвесторов делят на

стратегических и

портфельных

Застройщик

- инвестор , обладающий правами на земельный участок под застройку.

Застройщик

- инвестор , обладающий правами на земельный участок под застройку.

Заказчик

-это уполномоченные инвестором физические или юридические лица, которые занимаются разработкой технико-

Заказчик

-это уполномоченные инвестором физические или юридические лица, которые занимаются разработкой технико-

Подрядчики

- проектно – изыскательские и строительные фирмы, пусконаладочные организации, производственные фирмы.

Подрядчики

- проектно – изыскательские и строительные фирмы, пусконаладочные организации, производственные фирмы.

Пользователи объектов

- физические и юридические лица ,в том числе иностранные

Пользователи объектов

- физические и юридические лица ,в том числе иностранные

3.Инвестиционный климат

- это совокупность экономических, социальных , политических условий , обеспечивающих

3.Инвестиционный климат

- это совокупность экономических, социальных , политических условий , обеспечивающих

Факторы , воздействующие на инвестиционный климат

1.Макроэкономические ( динамика ВВП, уровень инфляции

Факторы , воздействующие на инвестиционный климат

1.Макроэкономические ( динамика ВВП, уровень инфляции

Факторы , воздействующие на инвестиционный климат

4.Информационное обеспечение (полнота и доступность информации

Факторы , воздействующие на инвестиционный климат

4.Информационное обеспечение (полнота и доступность информации

Факторы , воздействующие на инвестиционный климат

5.Предсказуемость , прозрачность страны для инвесторов

Факторы , воздействующие на инвестиционный климат

5.Предсказуемость , прозрачность страны для инвесторов

Факторы , воздействующие на инвестиционный климат

6.Задолженность по внешним обязательствам международным экономическим

Факторы , воздействующие на инвестиционный климат

6.Задолженность по внешним обязательствам международным экономическим

(продолжение)

Показатель включает девять составляющих :политический риск , экономические перспективы , показатель

(продолжение)

Показатель включает девять составляющих :политический риск , экономические перспективы , показатель

Место России в мире по некоторым показателям конкурентоспособности и качества инвестиционного

Место России в мире по некоторым показателям конкурентоспособности и качества инвестиционного

4.Государственное регулирование инвестиционной деятельности

- это формы и методы административного и экономического

4.Государственное регулирование инвестиционной деятельности

- это формы и методы административного и экономического

Инвестиционная деятельность регулируется

Общим государственным законодательством ( ГК, НК , ) ;

Специальными

Инвестиционная деятельность регулируется

Общим государственным законодательством ( ГК, НК , ) ;

Специальными

Методы государственного регулирования инвестиционной деятельности :

Административные ( прямые);

Экономические ( косвенные ).

Методы государственного регулирования инвестиционной деятельности :

Административные ( прямые);

Экономические ( косвенные ).

Инструменты административных методов регулирования

Законодательные и нормативные акты , содержащие регламенты ,

Инструменты административных методов регулирования

Законодательные и нормативные акты , содержащие регламенты ,

Инструменты административных методов регулирования

Стандарты и осуществление контроля за их

Инструменты административных методов регулирования

Стандарты и осуществление контроля за их

Инструменты экономических методов регулирования

Система налогов , механизм начисления амортизации и

Инструменты экономических методов регулирования

Система налогов , механизм начисления амортизации и

Инструменты экономических методов регулирования

Развитие сети информационно- аналитических центров;

Переоценки основных фондов

Инструменты экономических методов регулирования

Развитие сети информационно- аналитических центров;

Переоценки основных фондов

5.Формы и объекты инвестирования

1.Коллективные формы инвестирования

2.Социальные инвестиции

3.Иностранные инвестиции

4.Лизинг

5.Формы и объекты инвестирования

1.Коллективные формы инвестирования

2.Социальные инвестиции

3.Иностранные инвестиции

4.Лизинг

1)Коллективное инвестирование

- осознанное и целенаправленное вложение средств мелким инвестором в отдельное

1)Коллективное инвестирование

- осознанное и целенаправленное вложение средств мелким инвестором в отдельное

Характерные черты

1.лица, предоставляющие свои денежные средства финансовому посреднику, сами несут

Характерные черты

1.лица, предоставляющие свои денежные средства финансовому посреднику, сами несут

Характерные черты (продолжение)

3.частный инвестор может сам выбрать схему инвестирования в соответствии

Характерные черты (продолжение)

3.частный инвестор может сам выбрать схему инвестирования в соответствии

Коллективные формы инвестирования

1.ПИФы

2.Негосударственные пенсионные фонды

3.Общие фонды банковского управления

Коллективные формы инвестирования

1.ПИФы

2.Негосударственные пенсионные фонды

3.Общие фонды банковского управления

Паевые инвестиционные фонды

созданы в виде контрактных фондов

Достоинства этого:

1.исключение двойного

Паевые инвестиционные фонды

созданы в виде контрактных фондов

Достоинства этого:

1.исключение двойного

Преимущественное инвестирование средств

в один из активов позволяет выделять

Фонды акций

Фонды

Преимущественное инвестирование средств

в один из активов позволяет выделять

Фонды акций

Фонды

Виды ПИФов

1.открытые

2.интервальные

3.закрытые

Виды ПИФов

1.открытые

2.интервальные

3.закрытые

Открытые фонды

Могут выпускать и выкупать паи по требованию инвестора.

Как правило,

Открытые фонды

Могут выпускать и выкупать паи по требованию инвестора.

Как правило,

Закрытые фонды

осуществляют первичное размещение паёв путём публичной продажи. После этого они

Закрытые фонды

осуществляют первичное размещение паёв путём публичной продажи. После этого они

Интервальные фонды

Могут продавать и выкупать паи без специального разрешения на то

Интервальные фонды

Могут продавать и выкупать паи без специального разрешения на то

Состав и структура ПИФов

1.Минимальная сумма, по достижении которой фонд считается сформированным.

Для

Состав и структура ПИФов

1.Минимальная сумма, по достижении которой фонд считается сформированным.

Для

Состав и структура ПИФов

2.В состав активов инвестиционных фондов могут входить :

Государственные

Состав и структура ПИФов

2.В состав активов инвестиционных фондов могут входить :

Государственные

Инвестиционный пай

- это именная ценная бумага , удостоверяющая право её владельца

Инвестиционный пай

- это именная ценная бумага , удостоверяющая право её владельца

Стоимость чистых активов фонда(СЧА)

- это разность всех активов фонда , оцененных

Стоимость чистых активов фонда(СЧА)

- это разность всех активов фонда , оцененных

Негосударственные пенсионные фонды (НПФ)

- это особая организационно- правовая форма некоммерческой организации

Негосударственные пенсионные фонды (НПФ)

- это особая организационно- правовая форма некоммерческой организации

Деятельность НПФ

по негосударственному пенсионному обеспечению включает

аккумулирование пенсионных взносов ,

Деятельность НПФ

по негосударственному пенсионному обеспечению включает

аккумулирование пенсионных взносов ,

Общие фонды банковского управления (ОФБУ)

являются аналогом ПИФов и формируются коммерческими банками.

Фондам

Общие фонды банковского управления (ОФБУ)

являются аналогом ПИФов и формируются коммерческими банками.

Фондам

Определение ОФБУ

ОФБУ – это расширенная форма доверительного управления имуществом учредителя управления,

Определение ОФБУ

ОФБУ – это расширенная форма доверительного управления имуществом учредителя управления,

Учредитель управления (клиент, вкладчик)

заключает с доверительным управляющим договор доверительного

Учредитель управления (клиент, вкладчик)

заключает с доверительным управляющим договор доверительного

Доверительный управляющий ОФБУ

кредитная организация, созданная и функционирующая в соответствии с требованиями

Доверительный управляющий ОФБУ

кредитная организация, созданная и функционирующая в соответствии с требованиями

Требования к управляющим ОФБУ

с момента государственной регистрации прошло не менее 1

Требования к управляющим ОФБУ

с момента государственной регистрации прошло не менее 1

Регулирование деятельности ОФБУ

Регулирующую функцию осуществляет Банк России в соответствии с нормативными

Регулирование деятельности ОФБУ

Регулирующую функцию осуществляет Банк России в соответствии с нормативными

Регулирование деятельности ОФБУ

Учет операций с имуществом осуществляет доверительный управляющий с использованием

Регулирование деятельности ОФБУ

Учет операций с имуществом осуществляет доверительный управляющий с использованием

Объекты доверительного управления

денежные средства в валюте РФ и в иностранной валюте

ценные

Объекты доверительного управления

денежные средства в валюте РФ и в иностранной валюте

ценные

Выплата доходов

Доходы перечисляются учредителю в форме:

уплаты накопленных процентов на долю в

Выплата доходов

Доходы перечисляются учредителю в форме:

уплаты накопленных процентов на долю в

Инвестиционные ограничения

ОФБУ не могут вкладывать более 15% своих активов в

Инвестиционные ограничения

ОФБУ не могут вкладывать более 15% своих активов в

Налогообложение

При возврате имущества, принадлежащих вкладчику его доход попадает под налогообложение, при

Налогообложение

При возврате имущества, принадлежащих вкладчику его доход попадает под налогообложение, при

Налогообложение

При возникновении дохода НДФЛ составляет 13 % от него, уплачивается только

Налогообложение

При возникновении дохода НДФЛ составляет 13 % от него, уплачивается только

Налогообложение

Банк как налоговый агент перечисляет 13 % с дохода физического лица

Налогообложение

Банк как налоговый агент перечисляет 13 % с дохода физического лица

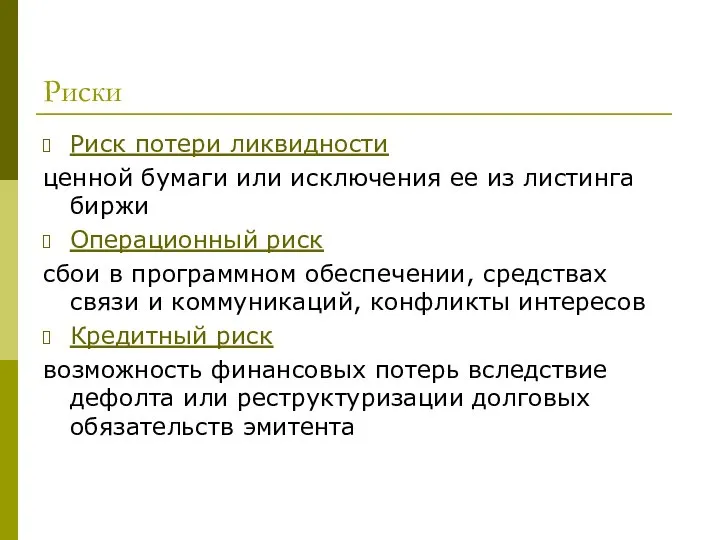

Риски

Инвестиционный риск

неполучение или недополучение прироста капитала по сравнению с альтернативными

Риски

Инвестиционный риск

неполучение или недополучение прироста капитала по сравнению с альтернативными

Риски

Риск потери ликвидности

ценной бумаги или исключения ее из листинга биржи

Операционный риск

сбои

Риски

Риск потери ликвидности

ценной бумаги или исключения ее из листинга биржи

Операционный риск

сбои

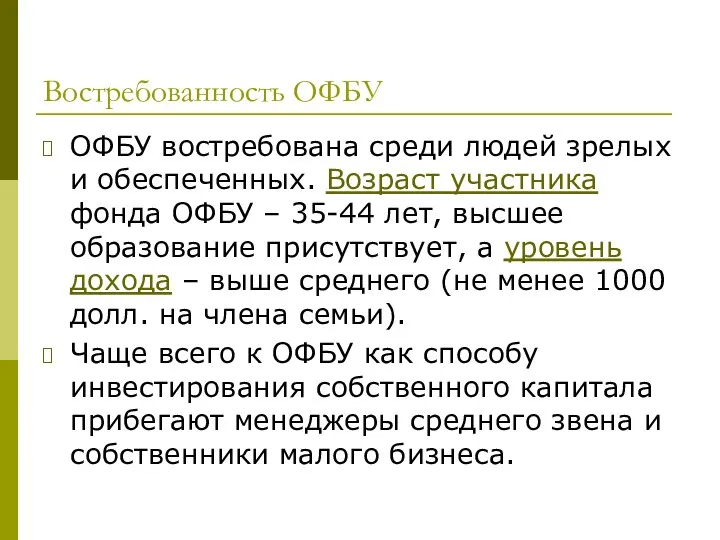

Востребованность ОФБУ

ОФБУ востребована среди людей зрелых и обеспеченных. Возраст участника фонда

Востребованность ОФБУ

ОФБУ востребована среди людей зрелых и обеспеченных. Возраст участника фонда

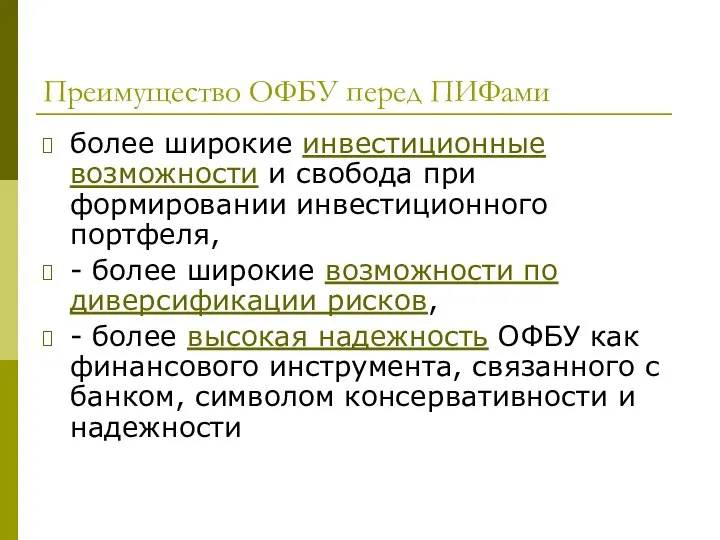

Преимущество ОФБУ перед ПИФами

более широкие инвестиционные возможности и свобода при формировании

Преимущество ОФБУ перед ПИФами

более широкие инвестиционные возможности и свобода при формировании

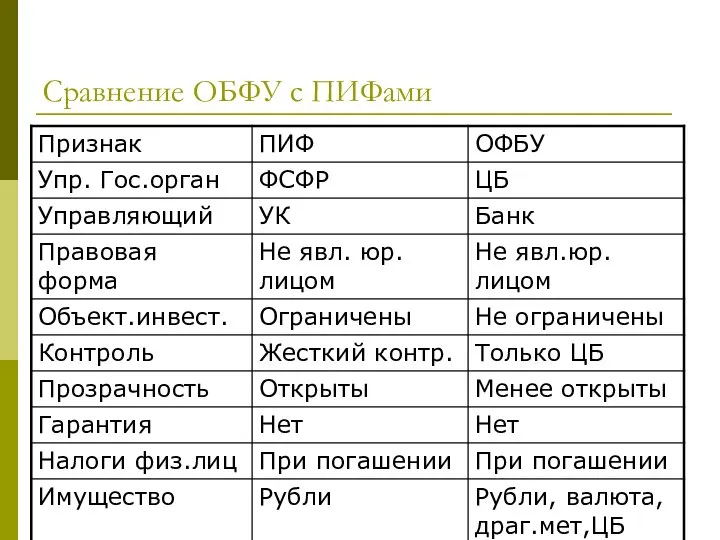

Сравнение ОБФУ с ПИФами

Сравнение ОБФУ с ПИФами

2)Корпоративная социальная ответственность

Производство качественной продукции и услуг для потребителей

Создание привлекательных

2)Корпоративная социальная ответственность

Производство качественной продукции и услуг для потребителей

Создание привлекательных

(продолжение)

Построение добросовестных отношений со всеми заинтересованными сторонами

Эффективное ведение бизнеса, ориентированное на

(продолжение)

Построение добросовестных отношений со всеми заинтересованными сторонами

Эффективное ведение бизнеса, ориентированное на

Социальные инвестиции

-материальные, технологические, управленческие или иные ресурсы , а также финансовые

Социальные инвестиции

-материальные, технологические, управленческие или иные ресурсы , а также финансовые

3)Иностранные инвестиции

регулируются законом № 160-ФЗ« Об иностранных инвестициях в РФ»

3)Иностранные инвестиции

регулируются законом № 160-ФЗ« Об иностранных инвестициях в РФ»

Классификация иностранных инвестиций

1.Прямые

2.Портфельные

3.Прочие

Классификация иностранных инвестиций

1.Прямые

2.Портфельные

3.Прочие

Формы иностранных инвестиций

Долевое участие в капитале предприятий, создаваемых совместно с юридическими

Формы иностранных инвестиций

Долевое участие в капитале предприятий, создаваемых совместно с юридическими

(Продолжение)

Приобретение паёв, акций, облигаций

Приобретение прав пользования землёй и иными природными ресурсами

Приобретение

(Продолжение)

Приобретение паёв, акций, облигаций

Приобретение прав пользования землёй и иными природными ресурсами

Приобретение

4)Сущность лизинга

Лизинг - совокупность экономических и правовых отношений , возникающих в

4)Сущность лизинга

Лизинг - совокупность экономических и правовых отношений , возникающих в

Договор лизинга

- это договор , в соответствии с которым лизингодатель обязуется

Договор лизинга

- это договор , в соответствии с которым лизингодатель обязуется

Предметом договора лизинга

могут быть любые непотребляемые вещи , в том числе

Предметом договора лизинга

могут быть любые непотребляемые вещи , в том числе

К прямым участникам лизинговой сделки

Относятся

Лизингополучатель;

Лизингодатель ;

Продавец.

К прямым участникам лизинговой сделки

Относятся

Лизингополучатель;

Лизингодатель ;

Продавец.

Лизингополучатель

физическое или юридическое лицо , которое в соответствии с договором лизинга

Лизингополучатель

физическое или юридическое лицо , которое в соответствии с договором лизинга

Лизингодатель

физическое или юридическое лицо , которое за счёт привлечённых и (или)

Лизингодатель

физическое или юридическое лицо , которое за счёт привлечённых и (или)

Продавец

-физическое или юридическое лицо , которое в соответствии с договором купли-продажи

Продавец

-физическое или юридическое лицо , которое в соответствии с договором купли-продажи

Принципиальная схема финансового лизинга

Принципиальная схема финансового лизинга

После окончания договора лизинга

возможно:

1)Приобрести объект сделки по согласованной цене в собственность;

2)Продлить

После окончания договора лизинга

возможно:

1)Приобрести объект сделки по согласованной цене в собственность;

2)Продлить

Косвенные участники лизинговой сделки

Коммерческие и инвестиционные банки ;

Гаранты лизинговых сделок ;

Страховые

Косвенные участники лизинговой сделки

Коммерческие и инвестиционные банки ;

Гаранты лизинговых сделок ;

Страховые

Виды и формы лизинговых операций

Виды лизинга:

Финансовый и

Оперативный лизинг.

Виды и формы лизинговых операций

Виды лизинга:

Финансовый и

Оперативный лизинг.

Особенности финансового лизинга

1.Лизингодатель закупает имущество для передачи его в лизинг по

Особенности финансового лизинга

1.Лизингодатель закупает имущество для передачи его в лизинг по

Оперативный лизинг

характеризуется тем, что

1.Лизингодатель закупает имущество на свой страх и риск

Оперативный лизинг

характеризуется тем, что

1.Лизингодатель закупает имущество на свой страх и риск

Оперативный лизинг (продолжение )

4.Предмет лизинга может быть передан в лизинг неоднократно

Оперативный лизинг (продолжение )

4.Предмет лизинга может быть передан в лизинг неоднократно

По отношению к арендуемому имуществу

Лизинг делится на

Чистый ;

Полный ;

Частичный.

По отношению к арендуемому имуществу

Лизинг делится на

Чистый ;

Полный ;

Частичный.

Чистый лизинг

характерен тем , что все расходы по обслуживанию имущества принимает

Чистый лизинг

характерен тем , что все расходы по обслуживанию имущества принимает

Полный лизинг

-лизингодатель принимает на себя все расходы по обслуживанию имущества.

Полный лизинг

-лизингодатель принимает на себя все расходы по обслуживанию имущества.

Частичный лизинг

характеризуется тем ,что на лизингодателя возлагаются лишь отдельные функции по

Частичный лизинг

характеризуется тем ,что на лизингодателя возлагаются лишь отдельные функции по

По типу финансирования

Лизинг делится на

Срочный ;

Возобновляемый.

По типу финансирования

Лизинг делится на

Срочный ;

Возобновляемый.

Срочный лизинг

когда имеет место одноразовая аренда имущества.

Срочный лизинг

когда имеет место одноразовая аренда имущества.

Возобновляемый лизинг

при котором после истечения первого срока договор лизинга продлевается на

Возобновляемый лизинг

при котором после истечения первого срока договор лизинга продлевается на

В зависимости от состава участников

различаются виды лизинга :

Двусторонний ;

Финансовый ;

Возвратный ;

Сублизинг.

В зависимости от состава участников

различаются виды лизинга :

Двусторонний ;

Финансовый ;

Возвратный ;

Сублизинг.

Двусторонний лизинг, или прямой

-если лизингодатель обеспечивает покупку , как правило ,

Двусторонний лизинг, или прямой

-если лизингодатель обеспечивает покупку , как правило ,

Схема двустороннего лизинга

Схема двустороннего лизинга

Финансовый лизинг

Предусматривает в сделке трёх участников : поставщика , лизингодателя

Финансовый лизинг

Предусматривает в сделке трёх участников : поставщика , лизингодателя

Возвратный лизинг , или лизбэк

с двумя участниками с совмещением обязательств в

Возвратный лизинг , или лизбэк

с двумя участниками с совмещением обязательств в

Схема возвратного лизинга

Схема возвратного лизинга

Сублизинг

предусматривает , что имущество , которое получено в соответствии с договором

Сублизинг

предусматривает , что имущество , которое получено в соответствии с договором

Схема сублизинга

Схема сублизинга

По типу имущества

Различают:

Лизинг движимого имущества (автотранспортные средства , станки , линии

По типу имущества

Различают:

Лизинг движимого имущества (автотранспортные средства , станки , линии

По степени окупаемости имущества

Выделяют

Лизинг с полной окупаемостью ;

Лизинг с неполной

По степени окупаемости имущества

Выделяют

Лизинг с полной окупаемостью ;

Лизинг с неполной

Лизинг с полной окупаемостью

когда в течение срока действия лизингового договора происходит

Лизинг с полной окупаемостью

когда в течение срока действия лизингового договора происходит

Лизинг с неполной окупаемостью

при котором в течение срока действия одного лизингового

Лизинг с неполной окупаемостью

при котором в течение срока действия одного лизингового

В зависимости от сектора рынка , где проводятся лизинговые операции

Различают формы

Внутренний

В зависимости от сектора рынка , где проводятся лизинговые операции

Различают формы

Внутренний

Правовое регулирование лизинга в РФ

В конце 1990 –х гг – начале

Правовое регулирование лизинга в РФ

В конце 1990 –х гг – начале

Финансовая аренда ( лизинг ) в Гражданском кодексе

1) лизинговые правоотношения являются

Финансовая аренда ( лизинг ) в Гражданском кодексе

1) лизинговые правоотношения являются

(продолжение )

4) участникам лизинговых правоотношений предоставляется свобода в определении условий лизингового

(продолжение )

4) участникам лизинговых правоотношений предоставляется свобода в определении условий лизингового

Лизинг в Налоговом кодексе

1) В НК была сформирована новая амортизационная политика

Лизинг в Налоговом кодексе

1) В НК была сформирована новая амортизационная политика

(продолжение)

3) Налогоплательщики могут по своему выбору пользоваться двумя способами начисления амортизации

(продолжение)

3) Налогоплательщики могут по своему выбору пользоваться двумя способами начисления амортизации

Расчёт лизинговых платежей

Структура лизинговых платежей:

1.Амортизация имущества;

2.Плата за финансовые ресурсы ;

3.Маржа лизингодателя;

4.Рисковая

Расчёт лизинговых платежей

Структура лизинговых платежей:

1.Амортизация имущества;

2.Плата за финансовые ресурсы ;

3.Маржа лизингодателя;

4.Рисковая

Амортизация имущества

Может начисляться

а) на основе двух методов – линейного и

Амортизация имущества

Может начисляться

а) на основе двух методов – линейного и

Плата за финансовые ресурсы

Стоимость этих ресурсов колеблется в зависимости от положения

Плата за финансовые ресурсы

Стоимость этих ресурсов колеблется в зависимости от положения

Маржа лизингодателя(комиссионное вознаграждение )

включает в себя собственные расходы лизингодателя и получаемую

Маржа лизингодателя(комиссионное вознаграждение )

включает в себя собственные расходы лизингодателя и получаемую

Рисковая премия

величина которой зависит от уровня различных видов рисков, с которыми

Рисковая премия

величина которой зависит от уровня различных видов рисков, с которыми

Плата за дополнительные услуги лизингополучателю

- консалтинговые , юридические , технические ,

Плата за дополнительные услуги лизингополучателю

- консалтинговые , юридические , технические ,

Страховые платежи

плата за различные формы страхования имущества , переданного в лизинг

Страховые платежи

плата за различные формы страхования имущества , переданного в лизинг

Налоги

которые выплачивает лизингодатель за сдаваемое в лизинг имущество , например налог

Налоги

которые выплачивает лизингодатель за сдаваемое в лизинг имущество , например налог

Расчёт лизинговых платежей в соответствии с Методическими рекомендациями Минэкономики

ЛП=АО+ПК+КВ+ДУ+НДС

Расчёт лизинговых платежей в соответствии с Методическими рекомендациями Минэкономики

ЛП=АО+ПК+КВ+ДУ+НДС

Лизинговые платежи

ЛП- общая сумма лизинговых платежей ;

АО- величина амортизационных отчислений ;

ПК-

Лизинговые платежи

ЛП- общая сумма лизинговых платежей ;

АО- величина амортизационных отчислений ;

ПК-

Формула для расчёта амортизационных платежей

Формула для расчёта амортизационных платежей

Обозначения в формуле

БС- балансовая стоимость имущества – предмета договора лизинга ;

НА

Обозначения в формуле

БС- балансовая стоимость имущества – предмета договора лизинга ;

НА

Плата за кредитные ресурсы

Плата за кредитные ресурсы

Обозначения в формуле

ПК- плата за используемые кредитные ресурсы ;

КР- кредитные ресурсы

Обозначения в формуле

ПК- плата за используемые кредитные ресурсы ;

КР- кредитные ресурсы

Кредитные ресурсы

Кредитные ресурсы

Обозначения в формуле

КР- кредитные ресурсы , используемые на приобретение имущества ,

Обозначения в формуле

КР- кредитные ресурсы , используемые на приобретение имущества ,

Комиссионное вознаграждение

Комиссионное вознаграждение

Обозначения в формуле

Р – ставка комиссионного вознаграждения в процентах годовых от

Обозначения в формуле

Р – ставка комиссионного вознаграждения в процентах годовых от

Комиссионное вознаграждение

Комиссионное вознаграждение

Обозначения в формуле

ОСн и ОСк - расчётная остаточная стоимость имущества соответственно

Обозначения в формуле

ОСн и ОСк - расчётная остаточная стоимость имущества соответственно

Плата за дополнительные услуги

Плата за дополнительные услуги

Обозначения в формуле

ДУ – плата за дополнительные услуги в расчётном году

Обозначения в формуле

ДУ – плата за дополнительные услуги в расчётном году

Налог на добавленную стоимость

Налог на добавленную стоимость

Налог на добавленную стоимость

НДС – величина налога , подлежащего уплате в

Налог на добавленную стоимость

НДС – величина налога , подлежащего уплате в

Лизинговый взнос

ЛВ к = ЛП : Т : 4; где

ЛВк -

Лизинговый взнос

ЛВ к = ЛП : Т : 4; где

ЛВк -

Пример. Расчёт лизинговых платежей по договору финансового лизинга с полной амортизацией

Условия

Пример. Расчёт лизинговых платежей по договору финансового лизинга с полной амортизацией

Условия

Пример (продолжение )

Дополнительные услуги лизингодателя:

- командировочные расходы 6 млн.руб;

- консалтинговые услуги

Пример (продолжение )

Дополнительные услуги лизингодателя:

- командировочные расходы 6 млн.руб;

- консалтинговые услуги

Расчёт среднегодовой стоимости имущества

Расчёт среднегодовой стоимости имущества

Расчёт общей суммы лизинговых платежей 1-й год

АО = 160,0 х 10:

Расчёт общей суммы лизинговых платежей 1-й год

АО = 160,0 х 10:

Лизинговые платежи

Лизинговые платежи

Размер лизинговых взносов

683,52 :10 = 68,352млн.руб

Размер лизинговых взносов

683,52 :10 = 68,352млн.руб

График уплаты лизинговых платежей

График уплаты лизинговых платежей

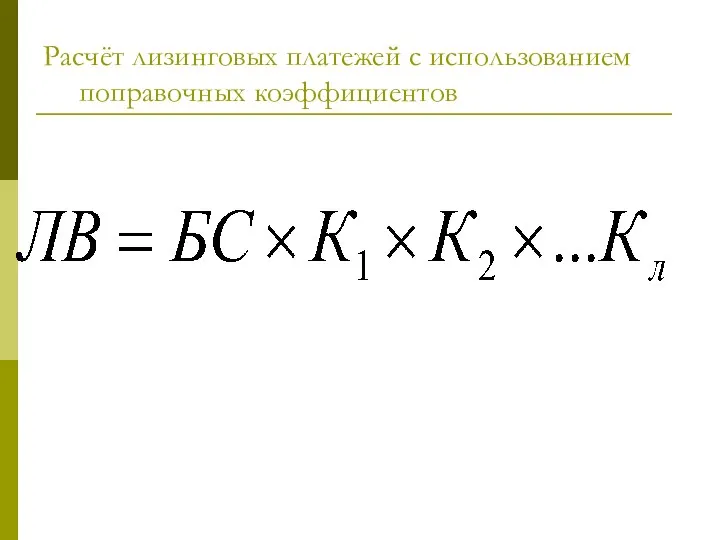

Расчёт лизинговых платежей с использованием поправочных коэффициентов

Расчёт лизинговых платежей с использованием поправочных коэффициентов

Обозначения в формуле

БС – балансовая стоимость объекта (стоимость контракта)

К1,2,л – коэффициенты

Обозначения в формуле

БС – балансовая стоимость объекта (стоимость контракта)

К1,2,л – коэффициенты

Базовый коэффициент , используемый в расчётах

Базовый коэффициент , используемый в расчётах

Обозначения ,принятые в формуле

Стф- ставка финансирования (Стк+Сткв)

N- число платежей в год

Обозначения ,принятые в формуле

Стф- ставка финансирования (Стк+Сткв)

N- число платежей в год

С учётом остаточной стоимости

С учётом остаточной стоимости

Обозначения в формуле

БСо – остаточная стоимость объекта в процентах от первоначальной

Обозначения в формуле

БСо – остаточная стоимость объекта в процентах от первоначальной

При отсрочке внесения первого платежа

При отсрочке внесения первого платежа

Обозначения в формуле

О- срок отсрочки в годах

Обозначения в формуле

О- срок отсрочки в годах

Наиболее существенные выгоды от использования лизинга

1.Возможность применения механизма ускоренной амортизации

2.Возможность учёта

Наиболее существенные выгоды от использования лизинга

1.Возможность применения механизма ускоренной амортизации

2.Возможность учёта

Наиболее существенные выгоды от использования лизинга

4.Отнесение перечисленных лизинговых платежей на расходы

Наиболее существенные выгоды от использования лизинга

4.Отнесение перечисленных лизинговых платежей на расходы

Наиболее существенные выгоды от использования лизинга

6. Лизингополучатель , пользуясь имуществом ,

Наиболее существенные выгоды от использования лизинга

6. Лизингополучатель , пользуясь имуществом ,

Правописание приставок и предлогов - презентация для начальной школы

Правописание приставок и предлогов - презентация для начальной школы Символ года. Открытое занятие в студии «Свой стиль»

Символ года. Открытое занятие в студии «Свой стиль» Книжная графика. Буквица

Книжная графика. Буквица Архитектор. Задача архитектора

Архитектор. Задача архитектора Эрмитаж Музей в Зимнем дворце

Эрмитаж Музей в Зимнем дворце  Логическое мышление

Логическое мышление  Уличная культура

Уличная культура УПРАВЛЕНИЕ ПРОЕКТАМИ

УПРАВЛЕНИЕ ПРОЕКТАМИ Борьба тенденций в культурном развитии Украины В ПЕРИОД ЗАСТОЯ

Борьба тенденций в культурном развитии Украины В ПЕРИОД ЗАСТОЯ  Нанотехнологии в производстве строительных материалов и изделий

Нанотехнологии в производстве строительных материалов и изделий Гиперссылки на WEB - страницах

Гиперссылки на WEB - страницах Презентация Менеджмент

Презентация Менеджмент Разработка веб приложения для внутреннего использования

Разработка веб приложения для внутреннего использования Культура и быт народов севера

Культура и быт народов севера Презентация "Доходный подход метод ДДП" - скачать презентации по Экономике

Презентация "Доходный подход метод ДДП" - скачать презентации по Экономике ОБРАБОТКА РЕЗУЛЬТАТОВ НАБЛЮДЕНИЙ И ЭКСПЕРИМЕНТОВ

ОБРАБОТКА РЕЗУЛЬТАТОВ НАБЛЮДЕНИЙ И ЭКСПЕРИМЕНТОВ Razvitie_nervnoy_sistemy

Razvitie_nervnoy_sistemy Моя будущая профессия. Экономист.

Моя будущая профессия. Экономист.  Презентация на тему "СПИД" - скачать презентации по Медицине

Презентация на тему "СПИД" - скачать презентации по Медицине Хэллоуин. Традиции Хэллоуина

Хэллоуин. Традиции Хэллоуина Входные устройства при различной связи с антенной

Входные устройства при различной связи с антенной Раздаточная коробка. Назначение, конструкции

Раздаточная коробка. Назначение, конструкции Ременные передачи

Ременные передачи Основные факторы, определяющие национальные условия производства товаров в Японии

Основные факторы, определяющие национальные условия производства товаров в Японии Организация коммерческой работы по продажам страховых продуктов в банке АО «Тинькофф»

Организация коммерческой работы по продажам страховых продуктов в банке АО «Тинькофф» Техническое обслуживание и настройка камеры видеонаблюдения и распознавания «Электроника Н-801»

Техническое обслуживание и настройка камеры видеонаблюдения и распознавания «Электроника Н-801» Джон Бейтс Кларк (1847—1938)

Джон Бейтс Кларк (1847—1938) Стратегический менеджмент и маркетинг

Стратегический менеджмент и маркетинг