- Калькуляция Виды

Содержание

- 2. 1. Понятие калькуляции себестоимости продукции Калькуляция (от лат. calculatio — счёт, подсчёт) — определение затрат в

- 3. 2. Методы калькуляции Методы калькуляции - методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства, основанные

- 4. Методы калькуляции нормативный позаказный попроцессный попередельный полуфабрикатный бесполуфабрикатный ДАЛЕЕ

- 5. Методы калькуляции Нормативный - метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером

- 6. Методы калькуляции 2. Позаказный - Позаказный способ калькулирования себестоимости продукции получил свое название в связи с

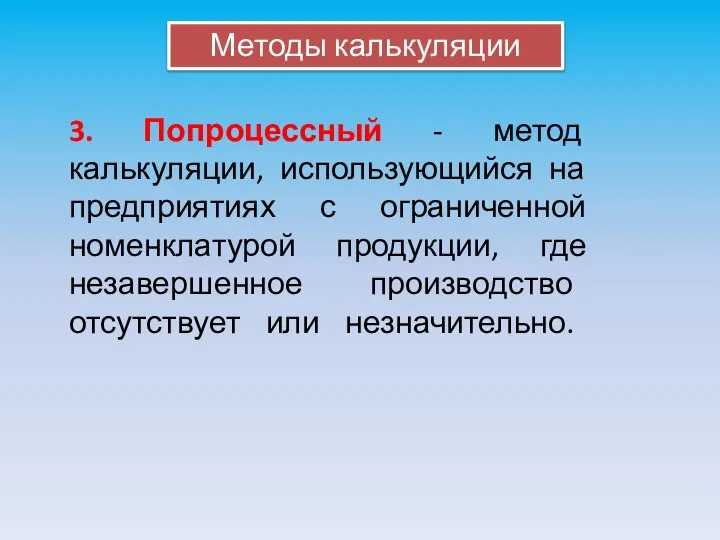

- 7. Методы калькуляции 3. Попроцессный - метод калькуляции, использующийся на предприятиях с ограниченной номенклатурой продукции, где незавершенное

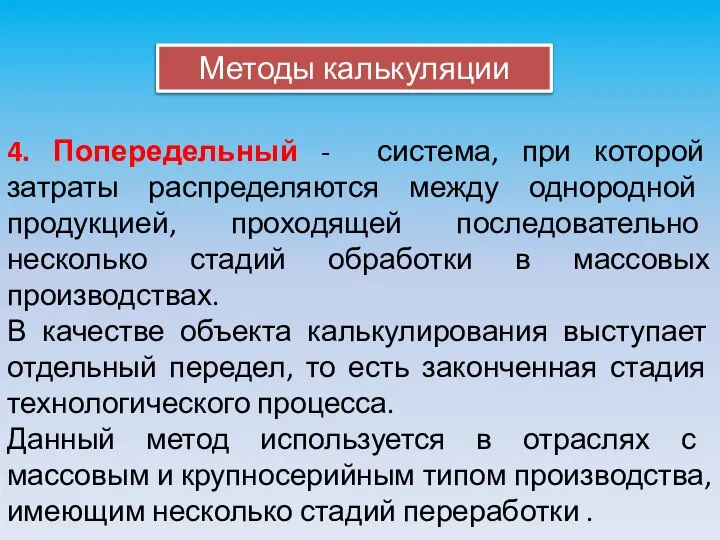

- 8. Методы калькуляции 4. Попередельный - система, при которой затраты распределяются между однородной продукцией, проходящей последовательно несколько

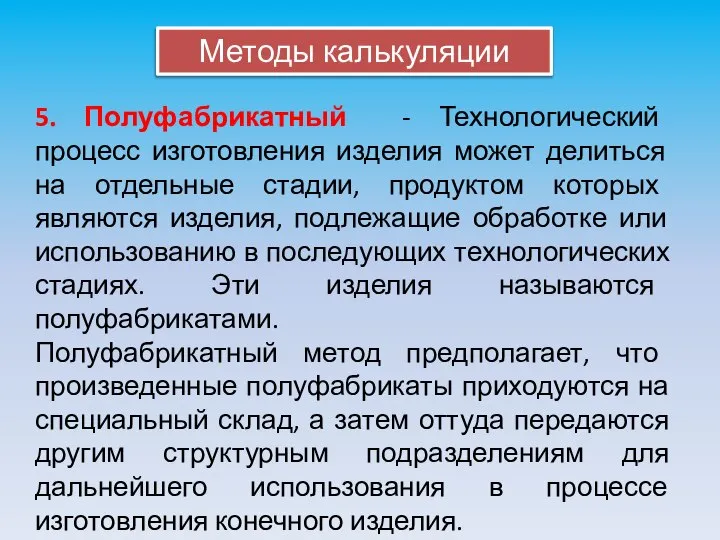

- 9. Методы калькуляции 5. Полуфабрикатный - Технологический процесс изготовления изделия может делиться на отдельные стадии, продуктом которых

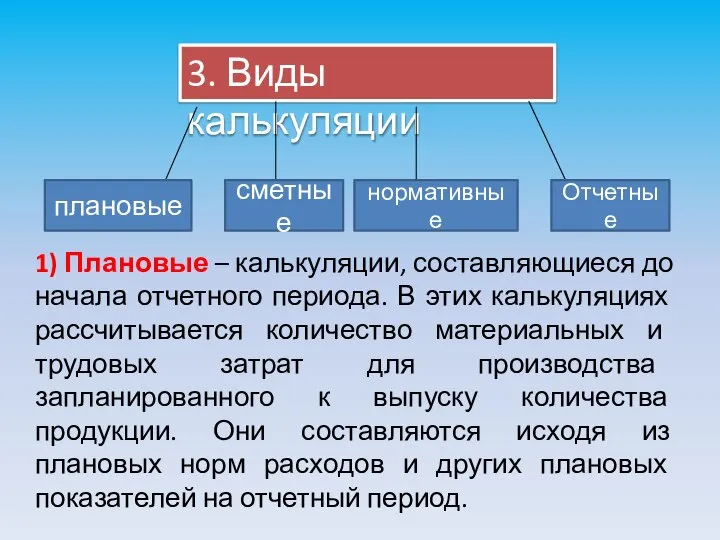

- 10. 3. Виды калькуляции плановые сметные нормативные Отчетные 1) Плановые – калькуляции, составляющиеся до начала отчетного периода.

- 11. 3. Виды калькуляции 2) Сметные – калькуляции, являющиеся разновидностью плановой. Они обычно составляются при получении заказа

- 12. 3. Виды калькуляции 3) Нормативные – калькуляции, составляющиеся на основе действующих на начало года, месяца, норм

- 13. 3. Виды калькуляции 4) Отчетные или фактические - Отчетные калькуляции составляются после совершения хозяйственных процессов. Цель

- 15. Скачать презентацию

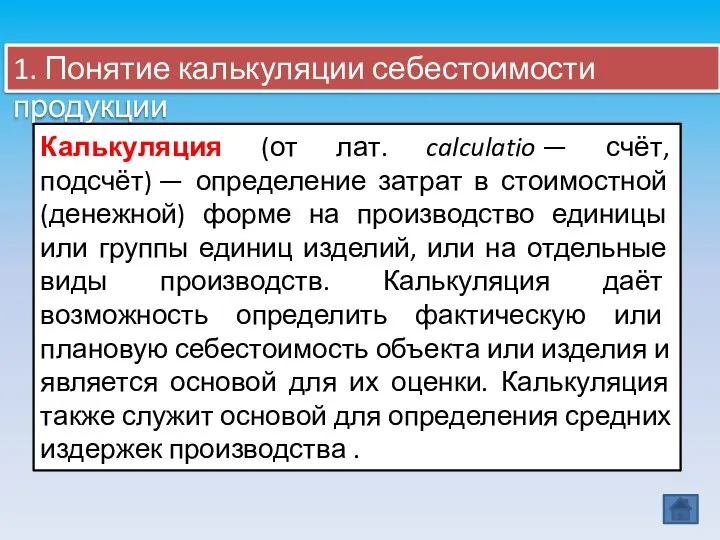

1. Понятие калькуляции себестоимости продукции

Калькуляция (от лат. calculatio — счёт, подсчёт) — определение

1. Понятие калькуляции себестоимости продукции

Калькуляция (от лат. calculatio — счёт, подсчёт) — определение

2. Методы калькуляции

Методы калькуляции - методы расчёта издержек производства, себестоимости продукции,

2. Методы калькуляции

Методы калькуляции - методы расчёта издержек производства, себестоимости продукции,

Методы калькуляции

нормативный

позаказный

попроцессный

попередельный

полуфабрикатный

бесполуфабрикатный

ДАЛЕЕ

Методы калькуляции

нормативный

позаказный

попроцессный

попередельный

полуфабрикатный

бесполуфабрикатный

ДАЛЕЕ

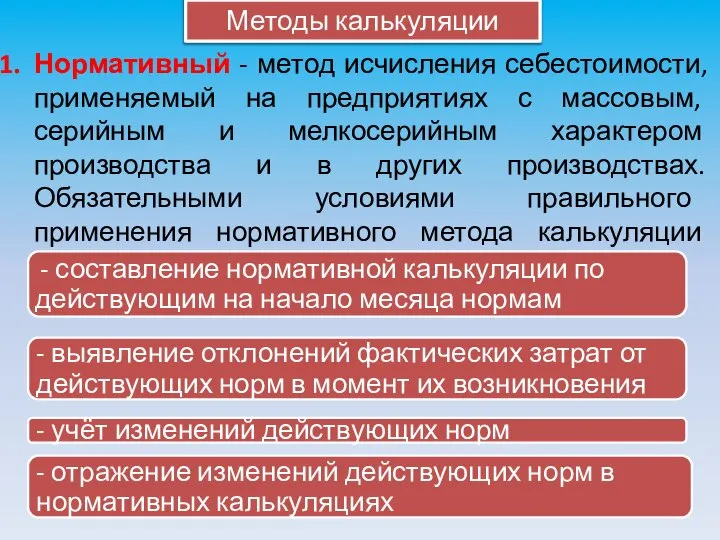

Методы калькуляции

Нормативный - метод исчисления себестоимости, применяемый на предприятиях с массовым,

Методы калькуляции

Нормативный - метод исчисления себестоимости, применяемый на предприятиях с массовым,

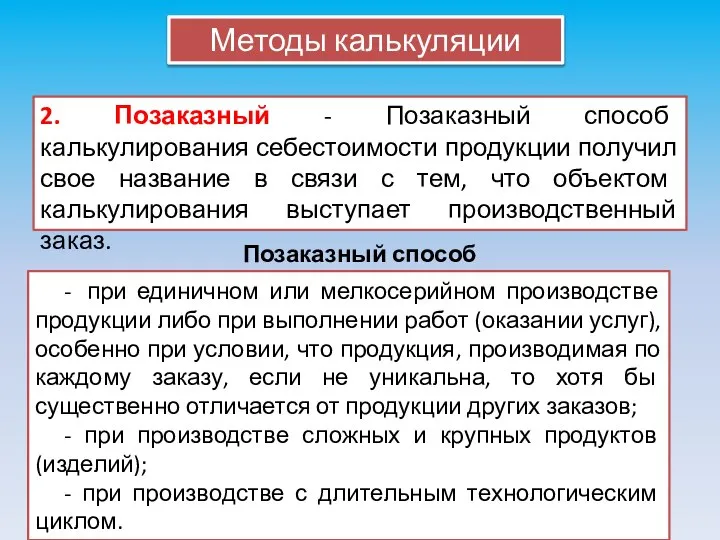

Методы калькуляции

2. Позаказный - Позаказный способ калькулирования себестоимости продукции получил свое

Методы калькуляции

2. Позаказный - Позаказный способ калькулирования себестоимости продукции получил свое

Методы калькуляции

3. Попроцессный - метод калькуляции, использующийся на предприятиях с ограниченной

Методы калькуляции

3. Попроцессный - метод калькуляции, использующийся на предприятиях с ограниченной

Методы калькуляции

4. Попередельный - система, при которой затраты распределяются между однородной

Методы калькуляции

4. Попередельный - система, при которой затраты распределяются между однородной

Методы калькуляции

5. Полуфабрикатный - Технологический процесс изготовления изделия может делиться на

Методы калькуляции

5. Полуфабрикатный - Технологический процесс изготовления изделия может делиться на

3. Виды калькуляции

плановые

сметные

нормативные

Отчетные

1) Плановые – калькуляции, составляющиеся до начала отчетного периода.

3. Виды калькуляции

плановые

сметные

нормативные

Отчетные

1) Плановые – калькуляции, составляющиеся до начала отчетного периода.

3. Виды калькуляции

2) Сметные – калькуляции, являющиеся разновидностью плановой. Они обычно

3. Виды калькуляции

2) Сметные – калькуляции, являющиеся разновидностью плановой. Они обычно

3. Виды калькуляции

3) Нормативные – калькуляции, составляющиеся на основе действующих на

3. Виды калькуляции

3) Нормативные – калькуляции, составляющиеся на основе действующих на

3. Виды калькуляции

4) Отчетные или фактические - Отчетные калькуляции составляются после

3. Виды калькуляции

4) Отчетные или фактические - Отчетные калькуляции составляются после

Расчеты на жесткость при прямом плоском изгибе. Перемещения при изгибе

Расчеты на жесткость при прямом плоском изгибе. Перемещения при изгибе Судебная власть во Франции Выполнила студентка группы Ю-104 Чуева Яна

Судебная власть во Франции Выполнила студентка группы Ю-104 Чуева Яна тро

тро Ответственность и импульс

Ответственность и импульс Отношения между классами. Клиенты и наследники

Отношения между классами. Клиенты и наследники 6 класс лучший

6 класс лучший Консалтинговый продукт «Бизнес-планирование»

Консалтинговый продукт «Бизнес-планирование» Презентация "Занятость и трудоустройство" - скачать презентации по Экономике

Презентация "Занятость и трудоустройство" - скачать презентации по Экономике Снаряжение для выхода в лес

Снаряжение для выхода в лес Интеллектуальная игра для учащихся 3-4 классов “Битва эрудитов ”

Интеллектуальная игра для учащихся 3-4 классов “Битва эрудитов ” Физическая культура в системе воспитания детей школьного возраста

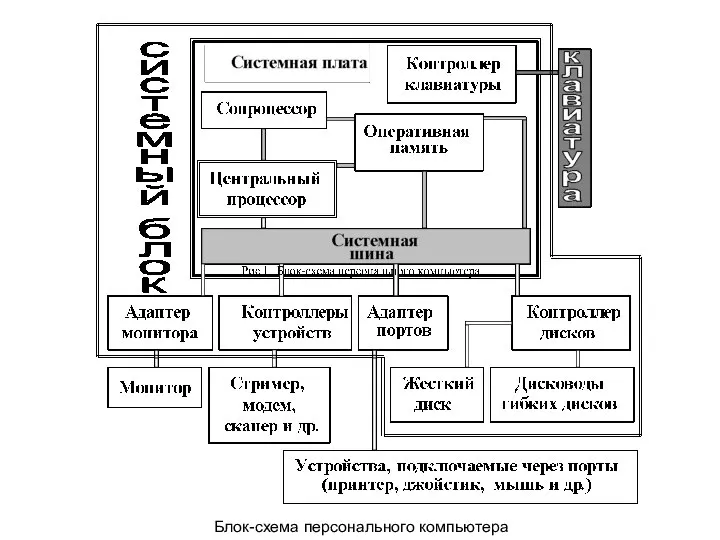

Физическая культура в системе воспитания детей школьного возраста Составляющие персонального компьютера

Составляющие персонального компьютера Bewerbungsschreiben

Bewerbungsschreiben Презентация

Презентация Тема 12. Административная ответственность и правонарушение

Тема 12. Административная ответственность и правонарушение  القيمة المقترحة

القيمة المقترحة Революция и православные святыни Тамбова

Революция и православные святыни Тамбова Путешествие в Северную столицу

Путешествие в Северную столицу  Процентный риск

Процентный риск  Семиотика и синдромология поражений суставов

Семиотика и синдромология поражений суставов Стороженко Олекса Петрович (1806-1874)

Стороженко Олекса Петрович (1806-1874) Торгівля людьми. Масштаби проблеми. Основні дефініції поняття. Причини торгівлі людьми

Торгівля людьми. Масштаби проблеми. Основні дефініції поняття. Причини торгівлі людьми Сборочные чертежи

Сборочные чертежи Выполнила группа финансистов

Выполнила группа финансистов Политическое сознание и политическое поведение

Политическое сознание и политическое поведение Осушительные мелиорации

Осушительные мелиорации Смешные моменты из "Сватов"

Смешные моменты из "Сватов" Стратегическое развитие организации. Тема 4

Стратегическое развитие организации. Тема 4