- Себестоимость Калькулирование

Содержание

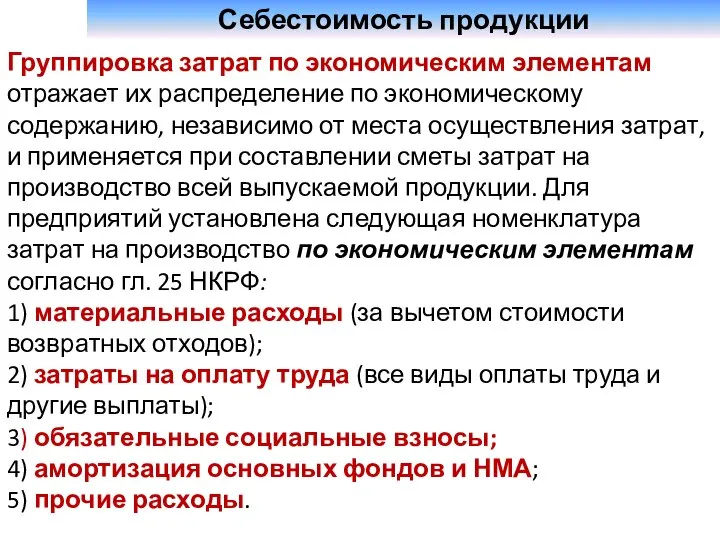

- 2. Себестоимость продукции Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию, независимо от места

- 3. Себестоимость продукции Затраты по элементу «Прочие расходы» включают в себя разнообразные и многочисленные расходы предприятия: налоги

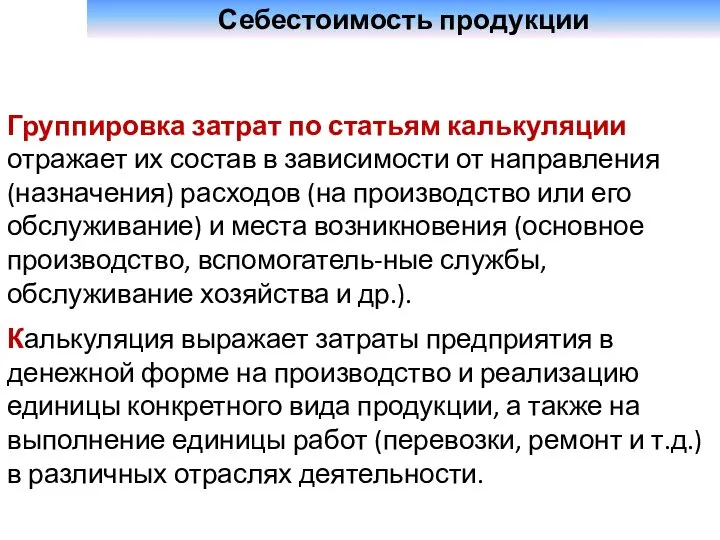

- 4. Себестоимость продукции Группировка затрат по статьям калькуляции отражает их состав в зависимости от направления (назначения) расходов

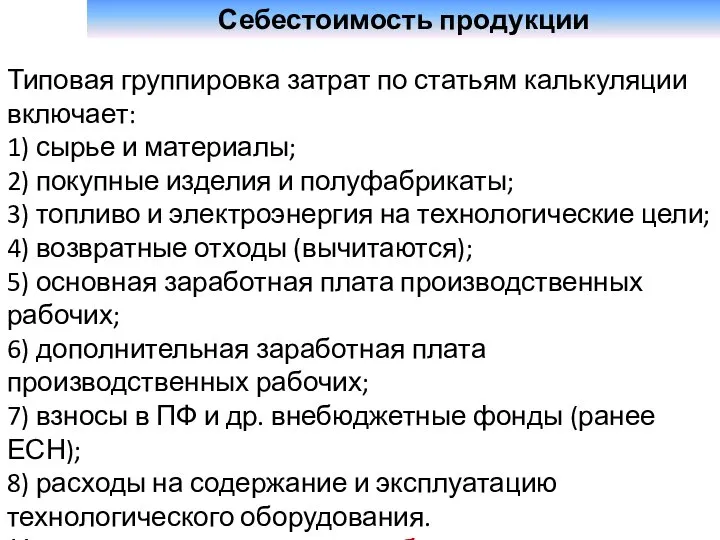

- 5. Себестоимость продукции Типовая группировка затрат по статьям калькуляции включает: 1) сырье и материалы; 2) покупные изделия

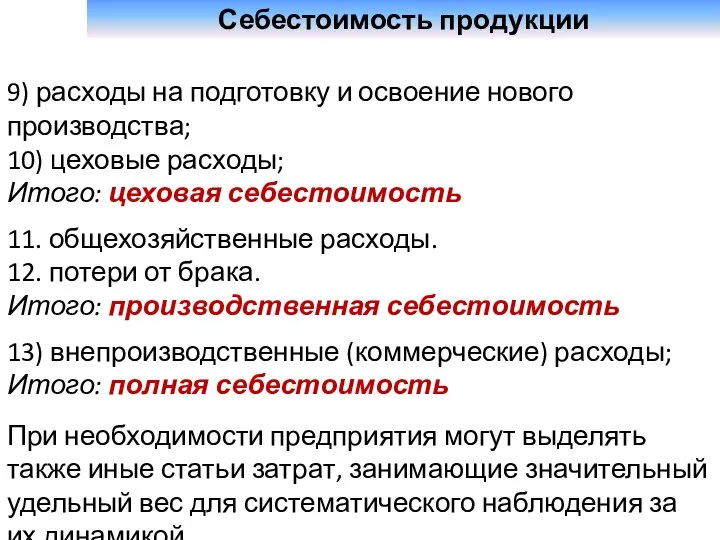

- 6. Себестоимость продукции 9) расходы на подготовку и освоение нового производства; 10) цеховые расходы; Итого: цеховая себестоимость

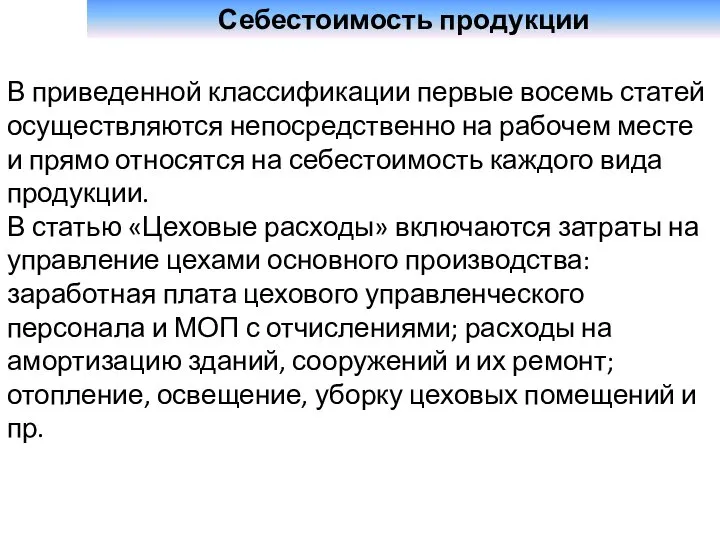

- 7. Себестоимость продукции В приведенной классификации первые восемь статей осуществляются непосредственно на рабочем месте и прямо относятся

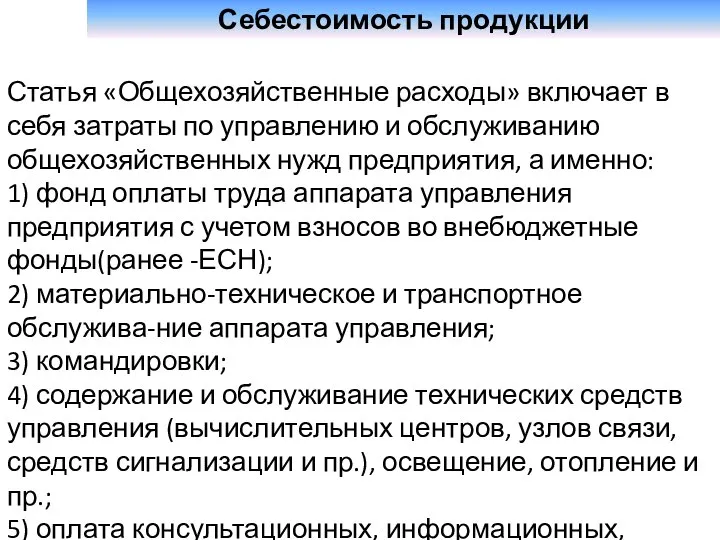

- 8. Себестоимость продукции Статья «Общехозяйственные расходы» включает в себя затраты по управлению и обслуживанию общехозяйственных нужд предприятия,

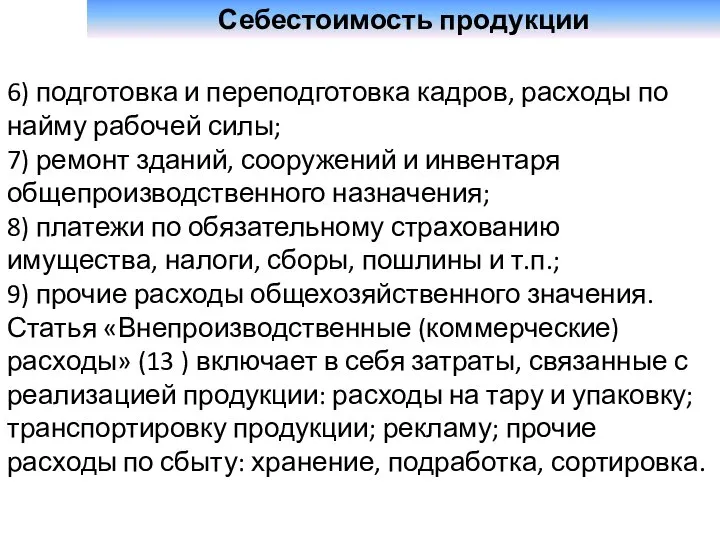

- 9. Себестоимость продукции 6) подготовка и переподготовка кадров, расходы по найму рабочей силы; 7) ремонт зданий, сооружений

- 10. Себестоимость продукции Кроме поэлементной (смета) и постатейной (калькуляция) классификации затраты, включаемые в себестоимость, классифицируют по ряду

- 11. Себестоимость продукции По способу включения в себестоимость продукции затраты делятся на прямые и косвенные. Прямые затраты

- 12. Себестоимость продукции В зависимости от изменения объема выпуска затраты подразделяются на условно-постоянные и условно-переменные. Величина условно-постоянных

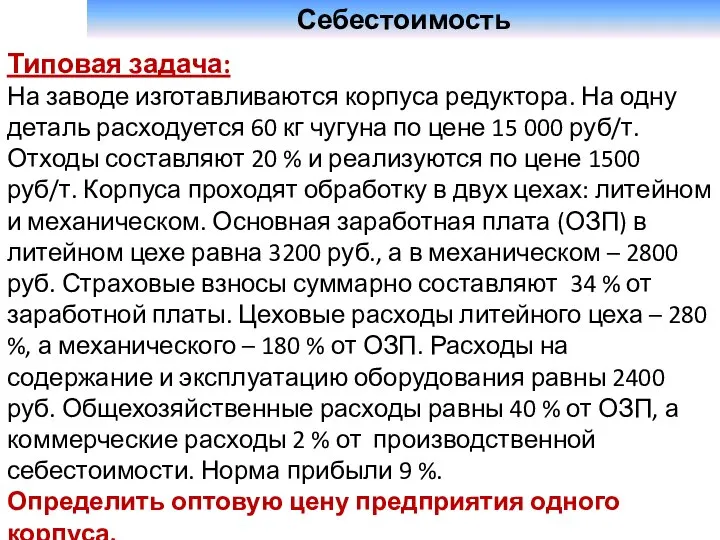

- 13. Себестоимость Типовая задача: На заводе изготавливаются корпуса редуктора. На одну деталь расходуется 60 кг чугуна по

- 15. Скачать презентацию

Себестоимость продукции

Группировка затрат по экономическим элементам отражает их распределение по экономическому

Себестоимость продукции

Группировка затрат по экономическим элементам отражает их распределение по экономическому

Себестоимость продукции

Затраты по элементу «Прочие расходы» включают в себя разнообразные и

Себестоимость продукции

Затраты по элементу «Прочие расходы» включают в себя разнообразные и

Себестоимость продукции

Группировка затрат по статьям калькуляции отражает их состав в зависимости

Себестоимость продукции

Группировка затрат по статьям калькуляции отражает их состав в зависимости

Себестоимость продукции

Типовая группировка затрат по статьям калькуляции включает:

1) сырье и материалы;

2)

Себестоимость продукции

Типовая группировка затрат по статьям калькуляции включает: 1) сырье и материалы; 2)

Себестоимость продукции

9) расходы на подготовку и освоение нового производства;

10) цеховые расходы;

Итого:

Себестоимость продукции

9) расходы на подготовку и освоение нового производства; 10) цеховые расходы; Итого:

Себестоимость продукции

В приведенной классификации первые восемь статей осуществляются непосредственно на рабочем

Себестоимость продукции

В приведенной классификации первые восемь статей осуществляются непосредственно на рабочем

Себестоимость продукции

Статья «Общехозяйственные расходы» включает в себя затраты по управлению и

Себестоимость продукции

Статья «Общехозяйственные расходы» включает в себя затраты по управлению и

Себестоимость продукции

6) подготовка и переподготовка кадров, расходы по найму рабочей силы;

7)

Себестоимость продукции

6) подготовка и переподготовка кадров, расходы по найму рабочей силы; 7)

Себестоимость продукции

Кроме поэлементной (смета) и постатейной (калькуляция) классификации затраты, включаемые в

Себестоимость продукции

Кроме поэлементной (смета) и постатейной (калькуляция) классификации затраты, включаемые в

Себестоимость продукции

По способу включения в себестоимость продукции затраты делятся на прямые

Себестоимость продукции

По способу включения в себестоимость продукции затраты делятся на прямые

Себестоимость продукции

В зависимости от изменения объема выпуска затраты подразделяются на условно-постоянные

Себестоимость продукции

В зависимости от изменения объема выпуска затраты подразделяются на условно-постоянные

Себестоимость

Типовая задача:

На заводе изготавливаются корпуса редуктора. На одну деталь расходуется 60

Себестоимость

Типовая задача:

На заводе изготавливаются корпуса редуктора. На одну деталь расходуется 60

Обезболивание в акушерстве http://prezentacija.biz/

Обезболивание в акушерстве http://prezentacija.biz/  Вентилируемые фасады

Вентилируемые фасады Стратегическое управление в современных условиях

Стратегическое управление в современных условиях Розмноження рослин, 3 клас - презентация для начальной школы

Розмноження рослин, 3 клас - презентация для начальной школы Гавриш Марина Юріївна

Гавриш Марина Юріївна Подшипники качения

Подшипники качения обучение граммоте - презентация для начальной школы

обучение граммоте - презентация для начальной школы Греческая архитектура: гармония легкость торжественность

Греческая архитектура: гармония легкость торжественность Ремонт коробки передач ВАЗ 2101

Ремонт коробки передач ВАЗ 2101 Классы вычетов - презентация по Алгебре

Классы вычетов - презентация по Алгебре Өркениет тарихындағы саяси білім дамуының негізгі кезеңдері. Жаңа замандағы саяси ой

Өркениет тарихындағы саяси білім дамуының негізгі кезеңдері. Жаңа замандағы саяси ой Урок русского языка Обобщение знаний о падежах.

Урок русского языка Обобщение знаний о падежах. Архитектурная композиция фасада жилого дома

Архитектурная композиция фасада жилого дома ИНФОРМАЦИОННЫЕ ХАРАКТЕРИСТИКИ КАНАЛОВ ЭЛЕКТРОСВЯЗИ

ИНФОРМАЦИОННЫЕ ХАРАКТЕРИСТИКИ КАНАЛОВ ЭЛЕКТРОСВЯЗИ  Лихорадки неясного генеза

Лихорадки неясного генеза Социальная адаптация личности каждого ребенка через профильное и предпрофильное обучение

Социальная адаптация личности каждого ребенка через профильное и предпрофильное обучение Презентация Методология и методы научного исследования

Презентация Методология и методы научного исследования Альтернативные издержки Выполнила студентка группы М112б Очаева Заяна

Альтернативные издержки Выполнила студентка группы М112б Очаева Заяна Створення мультімедіа засобами Adobe Flach Professional 8

Створення мультімедіа засобами Adobe Flach Professional 8 Токарный станок по дереву. (Технический труд. 6 класс)

Токарный станок по дереву. (Технический труд. 6 класс) Состав и содержание работ по детальному обследованию элементов летного поля

Состав и содержание работ по детальному обследованию элементов летного поля Презентация "Основные подходы к построению математических моделей систем" - скачать презентации по Экономике

Презентация "Основные подходы к построению математических моделей систем" - скачать презентации по Экономике Написання слів іншомовного походження

Написання слів іншомовного походження МЕТОДЫ ПРОЕЦИРОВАНИЯ 1.2.ЭПЮР МОНЖА. ПРОЕЦИРОВАНИЕ ТОЧКИ

МЕТОДЫ ПРОЕЦИРОВАНИЯ 1.2.ЭПЮР МОНЖА. ПРОЕЦИРОВАНИЕ ТОЧКИ Ми-маленькі українці. Тренажер з читання - презентация для начальной школы_

Ми-маленькі українці. Тренажер з читання - презентация для начальной школы_ Эксплуатация подсистем безопасности АС. Криптографическое преобразование информации в АС. (Тема 7)

Эксплуатация подсистем безопасности АС. Криптографическое преобразование информации в АС. (Тема 7) Рабочая профессия слесарь-электрик по ремонту электрооборудования

Рабочая профессия слесарь-электрик по ремонту электрооборудования Управляющие структуры

Управляющие структуры