- Концептуальные модели и факторы создания стоимости предприятия

Содержание

- 2. По мере того как целью бизнеса становится создание (увеличение) стоимости на основе удовлетворения интересов потребителей (и

- 3. Ценностно-ориентированный менеджмент - это комплексный подход к управлению компанией, нацеленный на : Увеличение стоимости компании –

- 4. СИСТЕМА СТОИМОСТНЫХ ПОКАЗАТЕЛЕЙ 1. Рыночная стоимость акций и их курсовая динамика: используются в качестве ЦЕЛЕВЫХ НОРМАТИВОВ

- 5. Под стоимостью бизнеса понимается инвестиционная или внутренняя оценка будущих денежных выгод владельцев капитала с учетом риска

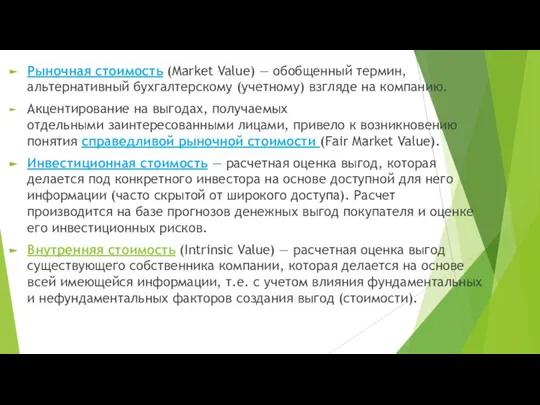

- 6. Рыночная стоимость (Market Value) — обобщенный термин, альтернативный бухгалтерскому (учетному) взглядe на компанию. Акцентирование на выгодах,

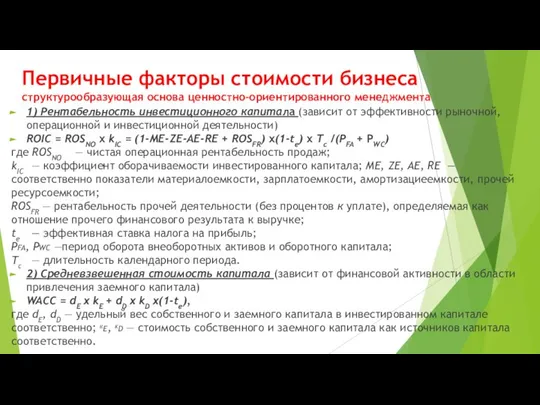

- 7. Первичные факторы стоимости бизнеса структурообразующая основа ценностно-ориентированного менеджмента 1) Рентабельность инвестиционного капитала (зависит от эффективности рыночной,

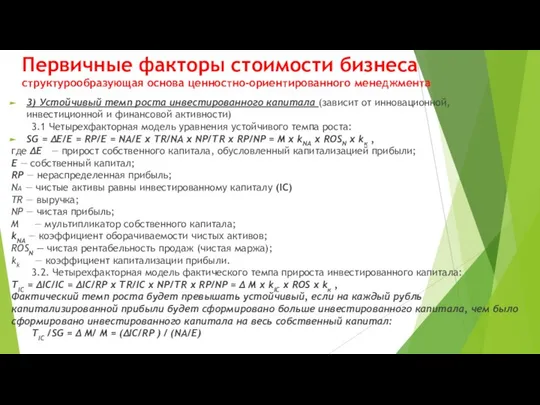

- 8. Первичные факторы стоимости бизнеса структурообразующая основа ценностно-ориентированного менеджмента 3) Устойчивый темп роста инвестированного капитала (зависит от

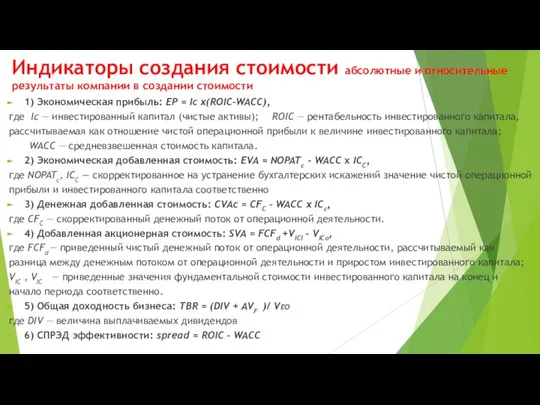

- 9. Индикаторы создания стоимости абсолютные и относительные результаты компании в создании стоимости 1) Экономическая прибыль: EP =

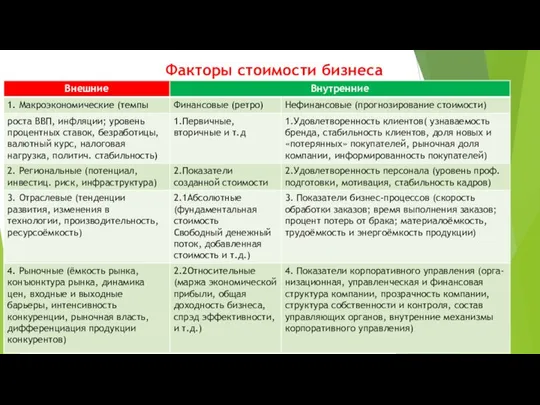

- 10. Факторы стоимости бизнеса

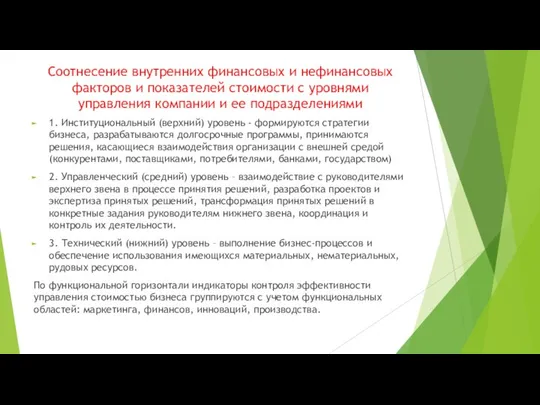

- 11. Соотнесение внутренних финансовых и нефинансовых факторов и показателей стоимости с уровнями управления компании и ее подразделениями

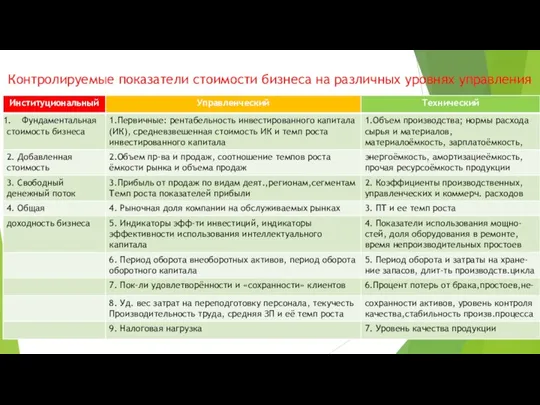

- 12. Контролируемые показатели стоимости бизнеса на различных уровнях управления

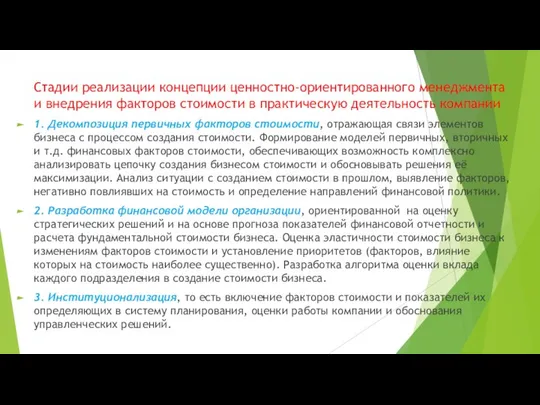

- 13. Стадии реализации концепции ценностно-ориентированного менеджмента и внедрения факторов стоимости в практическую деятельность компании 1. Декомпозиция первичных

- 14. 1.3. Декомпозиция факторов стоимости В методологии ценностно-ориентированного менеджмента ключевое значение имеют СХЕМЫ декомпозиции факторов стоимости, выступающих

- 15. Схема декомпозиции рентабельности инвестированного капитала

- 16. Схема декомпозиции средневзвешенной стоимости капитала

- 17. Схема декомпозиции устойчивого темпа роста

- 19. Скачать презентацию

По мере того как целью бизнеса становится создание (увеличение) стоимости

По мере того как целью бизнеса становится создание (увеличение) стоимости

Ценностно-ориентированный менеджмент - это комплексный подход к управлению компанией, нацеленный на

Ценностно-ориентированный менеджмент - это комплексный подход к управлению компанией, нацеленный на

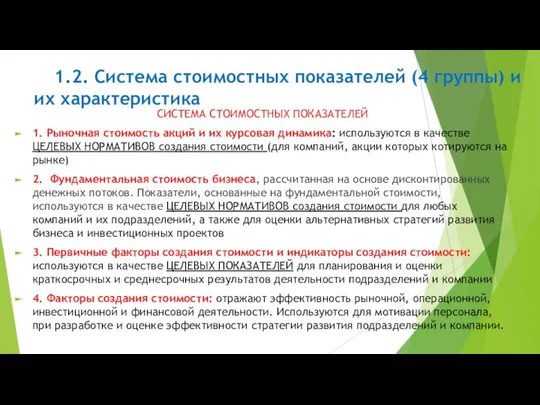

СИСТЕМА СТОИМОСТНЫХ ПОКАЗАТЕЛЕЙ

1. Рыночная стоимость акций и их курсовая динамика: используются

СИСТЕМА СТОИМОСТНЫХ ПОКАЗАТЕЛЕЙ

1. Рыночная стоимость акций и их курсовая динамика: используются

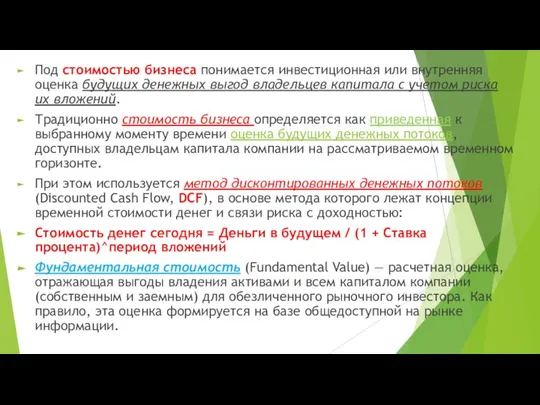

Под стоимостью бизнеса понимается инвестиционная или внутренняя оценка будущих денежных выгод

Под стоимостью бизнеса понимается инвестиционная или внутренняя оценка будущих денежных выгод

Рыночная стоимость (Market Value) — обобщенный термин, альтернативный бухгалтерскому (учетному) взглядe на

Рыночная стоимость (Market Value) — обобщенный термин, альтернативный бухгалтерскому (учетному) взглядe на

Первичные факторы стоимости бизнеса структурообразующая основа ценностно-ориентированного менеджмента

1) Рентабельность инвестиционного капитала

Первичные факторы стоимости бизнеса структурообразующая основа ценностно-ориентированного менеджмента

1) Рентабельность инвестиционного капитала

Первичные факторы стоимости бизнеса

структурообразующая основа ценностно-ориентированного менеджмента

3) Устойчивый темп роста инвестированного

Первичные факторы стоимости бизнеса

структурообразующая основа ценностно-ориентированного менеджмента

3) Устойчивый темп роста инвестированного

Индикаторы создания стоимости абсолютные и относительные результаты компании в создании стоимости

1)

Индикаторы создания стоимости абсолютные и относительные результаты компании в создании стоимости

1)

Факторы стоимости бизнеса

Факторы стоимости бизнеса

Соотнесение внутренних финансовых и нефинансовых факторов и показателей стоимости с уровнями

Соотнесение внутренних финансовых и нефинансовых факторов и показателей стоимости с уровнями

Контролируемые показатели стоимости бизнеса на различных уровнях управления

Контролируемые показатели стоимости бизнеса на различных уровнях управления

Стадии реализации концепции ценностно-ориентированного менеджмента и внедрения факторов стоимости в практическую

Стадии реализации концепции ценностно-ориентированного менеджмента и внедрения факторов стоимости в практическую

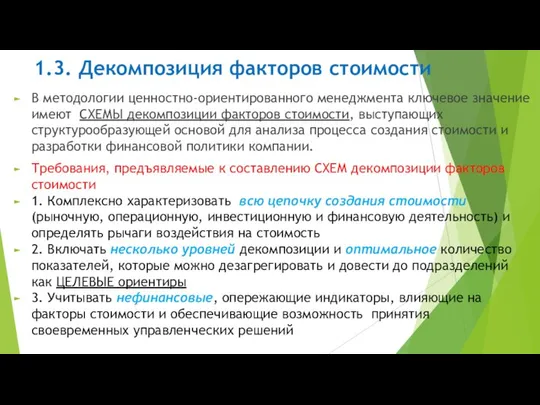

1.3. Декомпозиция факторов стоимости

В методологии ценностно-ориентированного менеджмента ключевое значение имеют СХЕМЫ

1.3. Декомпозиция факторов стоимости

В методологии ценностно-ориентированного менеджмента ключевое значение имеют СХЕМЫ

Схема декомпозиции рентабельности инвестированного капитала

Схема декомпозиции рентабельности инвестированного капитала

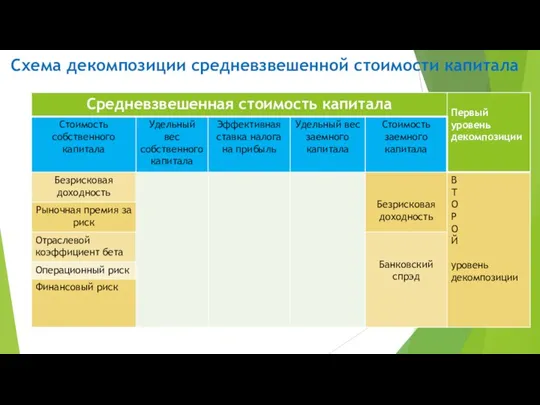

Схема декомпозиции средневзвешенной стоимости капитала

Схема декомпозиции средневзвешенной стоимости капитала

Схема декомпозиции устойчивого темпа роста

Схема декомпозиции устойчивого темпа роста

Презентация на тему "духовные ценности" - скачать презентации по Педагогике

Презентация на тему "духовные ценности" - скачать презентации по Педагогике Презентация на тему "Шовные материалы" - скачать презентации по Медицине

Презентация на тему "Шовные материалы" - скачать презентации по Медицине САР теплового режима электронных компонент

САР теплового режима электронных компонент Геометрические построения

Геометрические построения Ежегодный конкурс на лучшие ПСР-проекты. Шаблон ППУ

Ежегодный конкурс на лучшие ПСР-проекты. Шаблон ППУ Презентация "Архитектура классицизма в России (11 класс)" - скачать презентации по МХК

Презентация "Архитектура классицизма в России (11 класс)" - скачать презентации по МХК Право и социальные нормы

Право и социальные нормы Компонентная среда разработки инструментария нагрузочного тестирования Евгений Рачинский. СПбГУ в сотрудничестве с Siemens Corporate Tech

Компонентная среда разработки инструментария нагрузочного тестирования Евгений Рачинский. СПбГУ в сотрудничестве с Siemens Corporate Tech Азбука пожарной безопасности (Часть 1) АВТОР: МБДОУ детский сад №44 «ЗОЛУШКА» РЕКОМЕНДУЕТСЯ ДЛЯ ПЕДАГОГОВ И РОДИТЕЛЕЙ

Азбука пожарной безопасности (Часть 1) АВТОР: МБДОУ детский сад №44 «ЗОЛУШКА» РЕКОМЕНДУЕТСЯ ДЛЯ ПЕДАГОГОВ И РОДИТЕЛЕЙ  Зарубежный театр XX века

Зарубежный театр XX века Как достичь цели? Авторы: Исаева Е.Г. ученики 4 класса

Как достичь цели? Авторы: Исаева Е.Г. ученики 4 класса Лекция №5 Экономический рост

Лекция №5 Экономический рост Презентация "Город сегодня и завтра. Перспективы развитиясовременной архитектуры" - скачать презентации по МХК

Презентация "Город сегодня и завтра. Перспективы развитиясовременной архитектуры" - скачать презентации по МХК Современные биотехнологии для восстановления и поддержания формы спортсменов во время тренировок и соревнований

Современные биотехнологии для восстановления и поддержания формы спортсменов во время тренировок и соревнований Интегральные микросхемы

Интегральные микросхемы Презентация на тему "Старение кожи. Факторы старения" - скачать презентации по Медицине

Презентация на тему "Старение кожи. Факторы старения" - скачать презентации по Медицине Предеина Анастасия Максимовна Учитель начальных классов МАОУ СОШ№14 г.Владимира

Предеина Анастасия Максимовна Учитель начальных классов МАОУ СОШ№14 г.Владимира  Пікірталас

Пікірталас География мирохозяйственных связей

География мирохозяйственных связей  История ЭВМ Часть1

История ЭВМ Часть1  Презентация "чай-наш любимый напиток!" - скачать презентации по МХК

Презентация "чай-наш любимый напиток!" - скачать презентации по МХК Учитель русского языка и литературы Шматенко Елена Владимировна

Учитель русского языка и литературы Шматенко Елена Владимировна Презентация. Г.Х.Андерсен «Снежная королева». Максимова О.В. ГОУ СОШ №519 г.Москва

Презентация. Г.Х.Андерсен «Снежная королева». Максимова О.В. ГОУ СОШ №519 г.Москва Welcome to HELL C++. Вводное занятие

Welcome to HELL C++. Вводное занятие На праздник в Олимпию

На праздник в Олимпию КУЛЬТУРА РОССИИ XVI ВЕКА

КУЛЬТУРА РОССИИ XVI ВЕКА Исторический жанр, тесты для 7 класса, по программе Б. Неменского

Исторический жанр, тесты для 7 класса, по программе Б. Неменского Исследование биопсийного и операционного материала Занятие 4

Исследование биопсийного и операционного материала Занятие 4