- КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ

Содержание

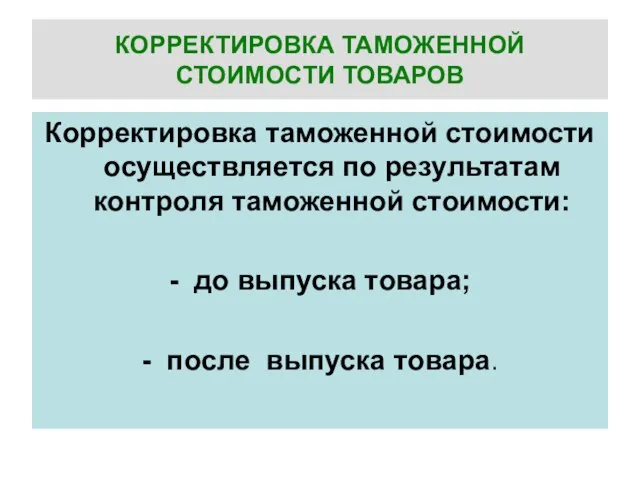

- 2. КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ Корректировка таможенной стоимости осуществляется по результатам контроля таможенной стоимости: - до выпуска

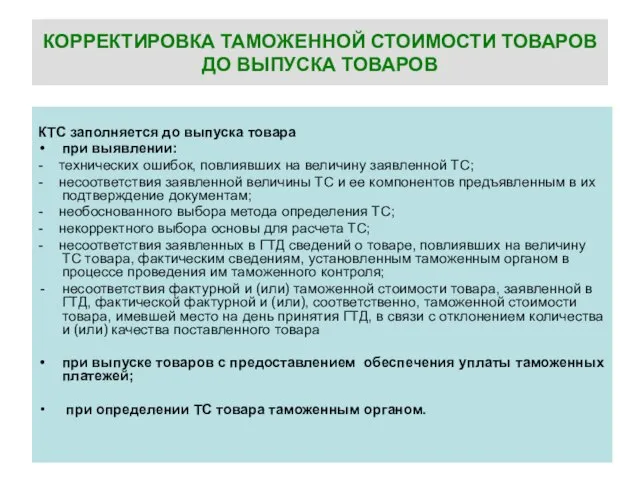

- 3. КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ ДО ВЫПУСКА ТОВАРОВ КТС заполняется до выпуска товара при выявлении: - технических

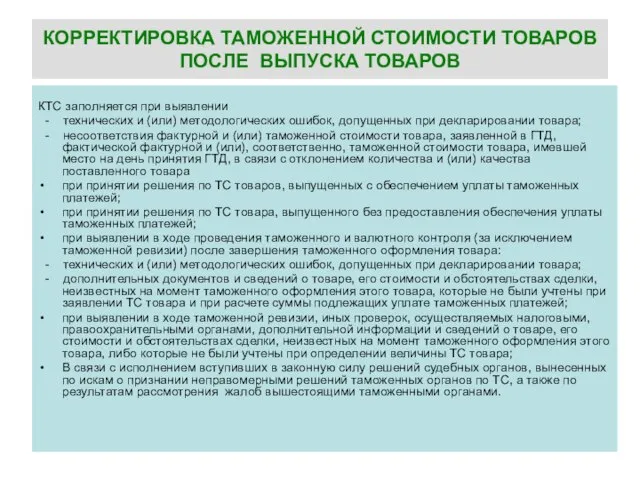

- 4. КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ ПОСЛЕ ВЫПУСКА ТОВАРОВ КТС заполняется при выявлении - технических и (или) методологических

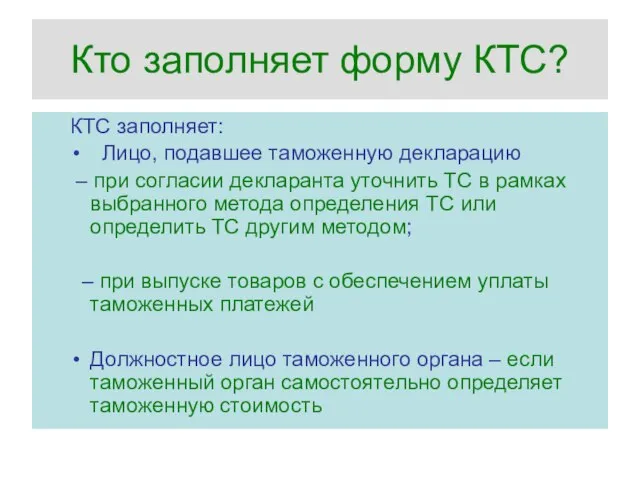

- 5. Кто заполняет форму КТС? КТС заполняет: Лицо, подавшее таможенную декларацию – при согласии декларанта уточнить ТС

- 6. КТС заполняется: на основе принятого таможенным органом решения по ТС на основе произведенного таможенным органом расчета

- 8. Скачать презентацию

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ

Корректировка таможенной стоимости осуществляется по результатам контроля таможенной

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ

Корректировка таможенной стоимости осуществляется по результатам контроля таможенной

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ ДО ВЫПУСКА ТОВАРОВ

КТС заполняется до выпуска товара

при

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ ДО ВЫПУСКА ТОВАРОВ

КТС заполняется до выпуска товара

при

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ ПОСЛЕ ВЫПУСКА ТОВАРОВ

КТС заполняется при выявлении

-

КОРРЕКТИРОВКА ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ ПОСЛЕ ВЫПУСКА ТОВАРОВ

КТС заполняется при выявлении

-

Кто заполняет форму КТС?

КТС заполняет:

Лицо, подавшее таможенную декларацию

– при согласии

Кто заполняет форму КТС?

КТС заполняет:

Лицо, подавшее таможенную декларацию

– при согласии

КТС заполняется:

на основе принятого таможенным органом решения по ТС

на основе произведенного

КТС заполняется:

на основе принятого таможенным органом решения по ТС

на основе произведенного

ПодготовкаЛицензКонтроль

ПодготовкаЛицензКонтроль Сказка о царе Салтане - часть 1 - презентация для начальной школы

Сказка о царе Салтане - часть 1 - презентация для начальной школы Питание в пауэрлифтинге

Питание в пауэрлифтинге осложнения СД

осложнения СД  Активное оконечное оборудование. Аппаратура сопряжения оконечных устройств сети с физической средой передачи

Активное оконечное оборудование. Аппаратура сопряжения оконечных устройств сети с физической средой передачи Электронные компоненты для монтажа на печатные платы

Электронные компоненты для монтажа на печатные платы Файловые архивы

Файловые архивы Психология физической культуры и спорта

Психология физической культуры и спорта Аттестационная работа. Создание автономного колёсного робота для свободного движения по ограниченной поверхности (стол, парта)

Аттестационная работа. Создание автономного колёсного робота для свободного движения по ограниченной поверхности (стол, парта) Модельный ряд холодильников LG Electronics

Модельный ряд холодильников LG Electronics Ағылшын тілі сабақтары

Ағылшын тілі сабақтары Христианская церковь в раннее Средневековье

Христианская церковь в раннее Средневековье Презентация Деятельность П.А.Сорокина

Презентация Деятельность П.А.Сорокина Презентация ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ В ОБЕСПЕЧЕНИИ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РОССИИ

Презентация ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ В ОБЕСПЕЧЕНИИ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РОССИИ Государственный долг: причины возникновения и следствия

Государственный долг: причины возникновения и следствия  МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ: ОСНОВНЫЕ МОДЕЛИ

МАКРОЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ: ОСНОВНЫЕ МОДЕЛИ Ф. И. Тютчев. 1803 – 1873 гг. Страницы биографии и творчества

Ф. И. Тютчев. 1803 – 1873 гг. Страницы биографии и творчества Линейное программирование

Линейное программирование Аускультация сердца Тоны сердца в норме и при патологии

Аускультация сердца Тоны сердца в норме и при патологии Презентация Восприятие

Презентация Восприятие Ми, навчимо вас правильно використовувати інтернет-ресурси в своїй діяльності і в роботі з читачами. А ще – оцінити переваги досту

Ми, навчимо вас правильно використовувати інтернет-ресурси в своїй діяльності і в роботі з читачами. А ще – оцінити переваги досту Множества

Множества Графический портретный рисунок. Наброски головы человека с различной эмоциональной характеристикой

Графический портретный рисунок. Наброски головы человека с различной эмоциональной характеристикой ? ? ?? ? ?Факторы выбора работы: ХОЧУ *Профессиональные интересы *Склонности МОГУ НАДО *Состояние здоровья *Профессиональная квалифик

? ? ?? ? ?Факторы выбора работы: ХОЧУ *Профессиональные интересы *Склонности МОГУ НАДО *Состояние здоровья *Профессиональная квалифик Сельское хозяйство в России

Сельское хозяйство в России - Англиядә туган юк-бардан мәгънә табуга нигезләнгән кыска шигырь формасы.

- Англиядә туган юк-бардан мәгънә табуга нигезләнгән кыска шигырь формасы. Ведение деловых переговоров

Ведение деловых переговоров Дистанционная подготовка к всероссийской олимпиаде по информатике. Среда программирования Free Pascal

Дистанционная подготовка к всероссийской олимпиаде по информатике. Среда программирования Free Pascal