- Кредитные расчеты

Содержание

- 2. 1. Формы ссуд и амортизация долга По характеру погашения основной суммы долга ссуды подразделяются на: -

- 3. Возможны ситуации, когда: - амортизируются только основные суммы долга, - амортизируются все расходы (проценты + основная

- 4. Рассмотрим следующие формы ссуд. По характеру погашения основной суммы долга: - равномернопогашаемые ссуды, которые погашаются равномерно

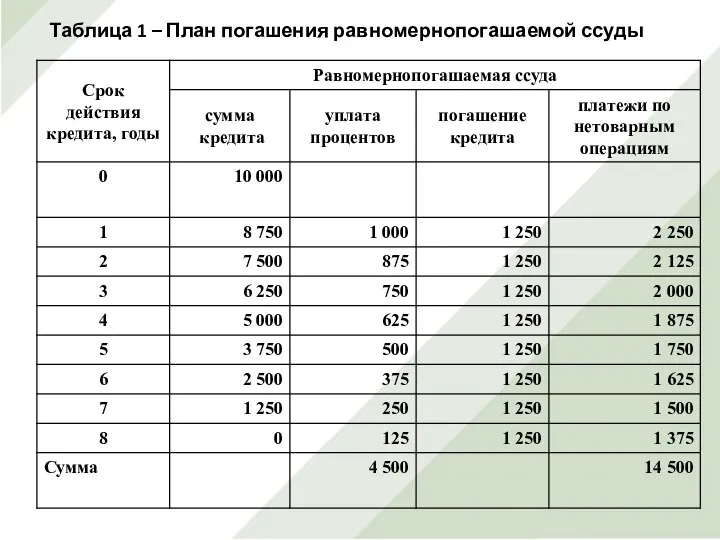

- 5. 2. Погашение долга равными суммами (равномернопогашаемые ссуды) Эта ссуда возвращается в течение всего периода времени одинаковыми

- 6. Таблица 1 – План погашения равномернопогашаемой ссуды

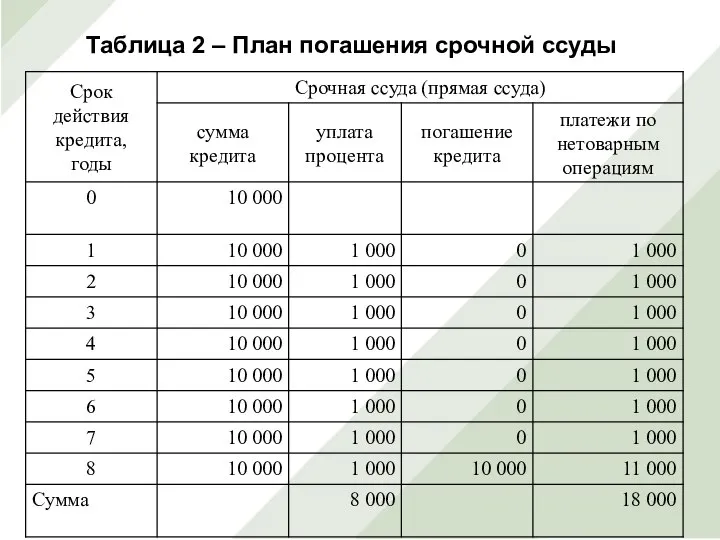

- 7. 3. Равные процентные выплаты (срочная ссуда) Возврат срочных ссуд производится в конце срока действия. На всю

- 8. Таблица 2 – План погашения срочной ссуды

- 9. 4. Равные срочные выплаты (аннуитетная ссуда) На эти ссуды ежегодно начисляются одинаковые платежи по нетоварным операциям,

- 10. Таблица 3 – План погашения аннуитетной ссуды

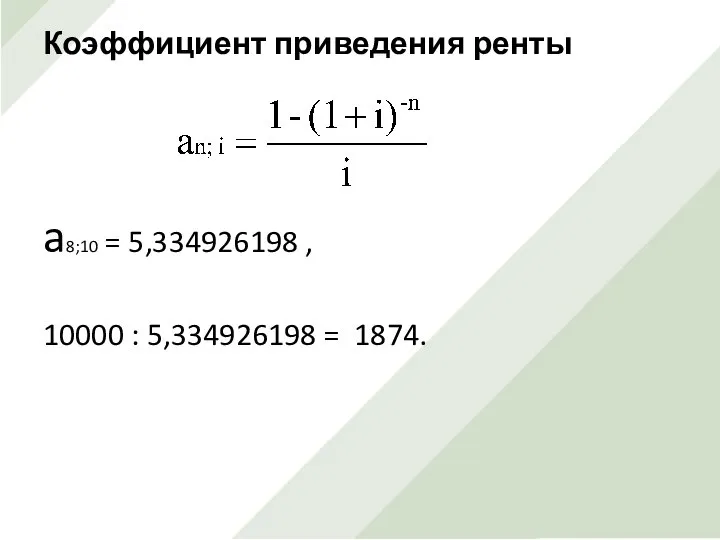

- 11. Коэффициент приведения ренты a8;10 = 5,334926198 , 10000 : 5,334926198 = 1874.

- 12. 5. Ссуды, погашаемые в рассрочку В ряде случаев размеры срочной уплаты связываются с ожидаемыми поступлениями средств

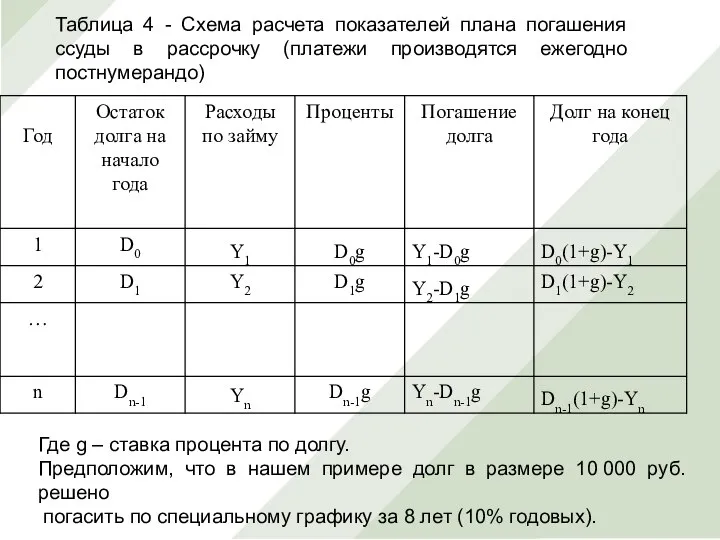

- 13. Таблица 4 - Схема расчета показателей плана погашения ссуды в рассрочку (платежи производятся ежегодно постнумерандо) Где

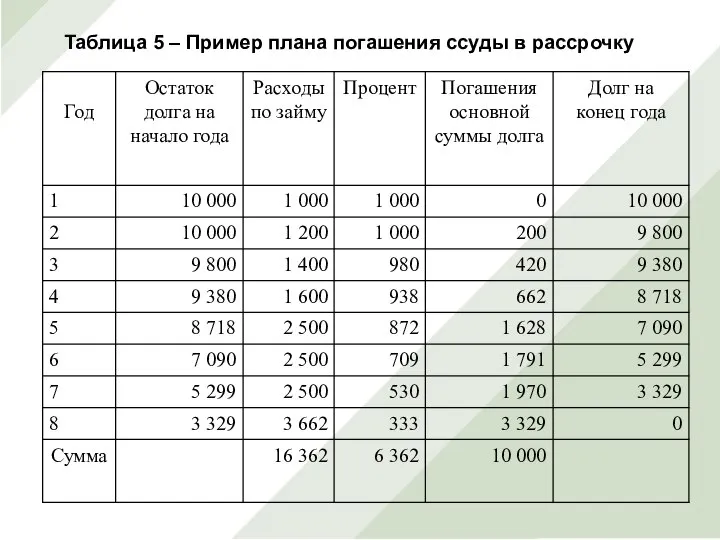

- 14. Таблица 5 – Пример плана погашения ссуды в рассрочку

- 15. Определить, какая форма ссуды наиболее выгодна для соответствующего инвестиционного проекта невозможно. В каждом отдельном случае необходимо

- 16. 6. Формирование погасительного фонда Планирование погасительного фонда Если по условиям займа должник обязуется вернуть сумму долга

- 17. Таким образом, должник имеет возможность последовательно инвестировать средства для погашения долга. Очевидно, что сумма взносов в

- 18. Поскольку фонд должен быть накоплен за N лет, соответствующие взносы образуют постоянную ренту с параметрами R,

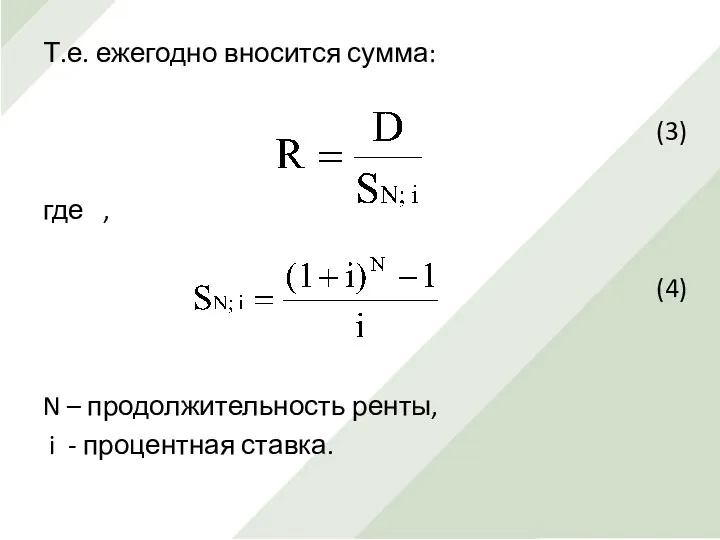

- 19. Т.е. ежегодно вносится сумма: (3) где , (4) N – продолжительность ренты, i - процентная ставка.

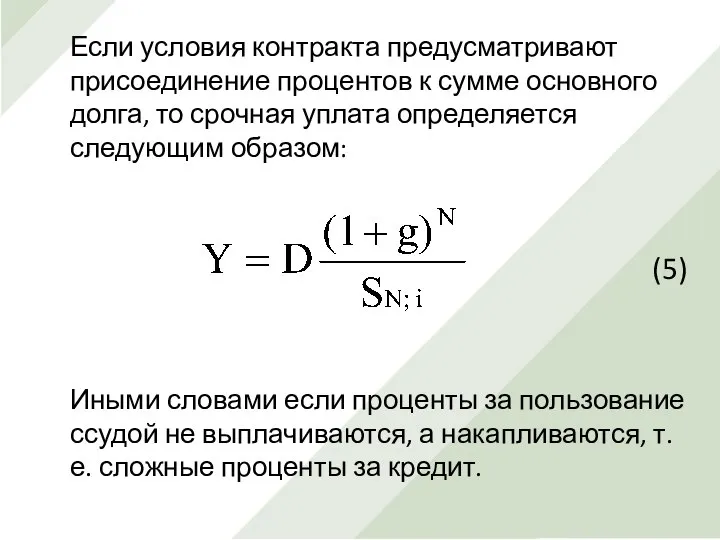

- 20. Если условия контракта предусматривают присоединение процентов к сумме основного долга, то срочная уплата определяется следующим образом:

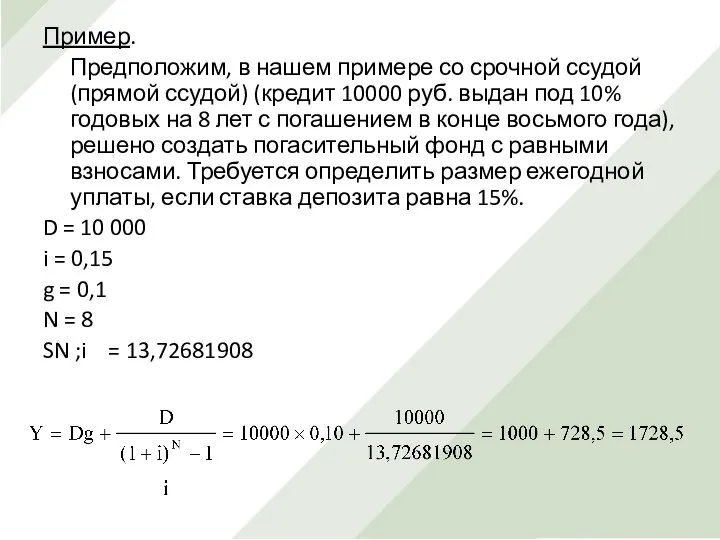

- 21. Пример. Предположим, в нашем примере со срочной ссудой (прямой ссудой) (кредит 10000 руб. выдан под 10%

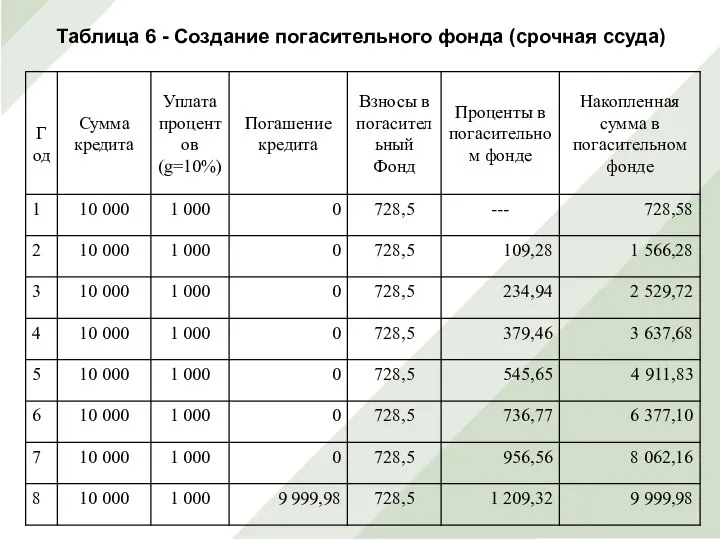

- 22. Таблица 6 - Создание погасительного фонда (срочная ссуда)

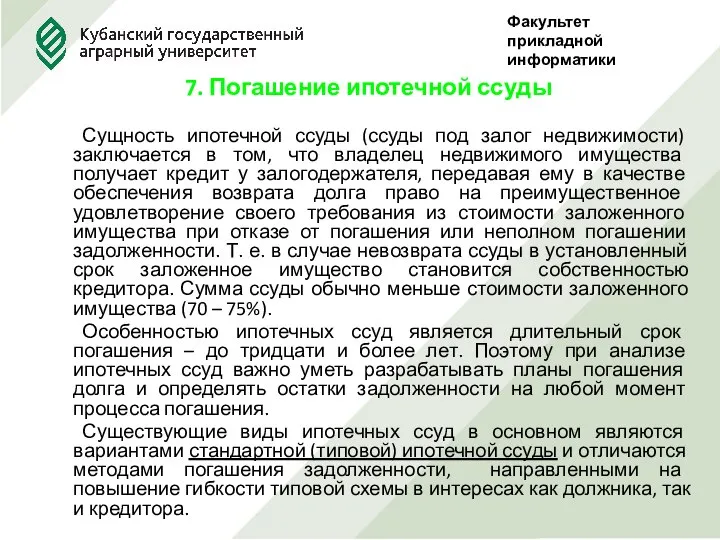

- 23. 7. Погашение ипотечной ссуды Сущность ипотечной ссуды (ссуды под залог недвижимости) заключается в том, что владелец

- 24. Стандартная (традиционная) ссуда предполагает, что заемщик получает от кредитора некоторую сумму под залог недвижимости. Далее он

- 25. Следовательно величина взноса составит: R = - для рент постнумерандо (7) R = - для рент

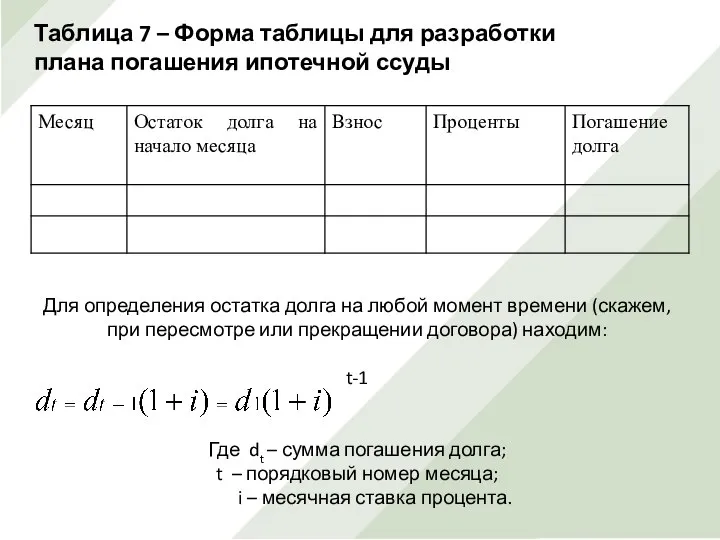

- 26. Для определения остатка долга на любой момент времени (скажем, при пересмотре или прекращении договора) находим: t-1

- 28. Скачать презентацию

1. Формы ссуд и амортизация долга

По характеру погашения основной суммы долга

1. Формы ссуд и амортизация долга

По характеру погашения основной суммы долга

Возможны ситуации, когда:

- амортизируются только основные суммы долга,

- амортизируются все расходы

Возможны ситуации, когда:

- амортизируются только основные суммы долга,

- амортизируются все расходы

Рассмотрим следующие формы ссуд. По характеру погашения основной суммы долга:

- равномернопогашаемые

Рассмотрим следующие формы ссуд. По характеру погашения основной суммы долга:

- равномернопогашаемые

2. Погашение долга равными суммами

(равномернопогашаемые ссуды)

Эта ссуда возвращается в течение всего

2. Погашение долга равными суммами

(равномернопогашаемые ссуды)

Эта ссуда возвращается в течение всего

Таблица 1 – План погашения равномернопогашаемой ссуды

Таблица 1 – План погашения равномернопогашаемой ссуды

3. Равные процентные выплаты (срочная ссуда)

Возврат срочных ссуд производится в конце

Возврат срочных ссуд производится в конце

Таблица 2 – План погашения срочной ссуды

Таблица 2 – План погашения срочной ссуды

4. Равные срочные выплаты (аннуитетная ссуда)

На эти ссуды ежегодно начисляются одинаковые

4. Равные срочные выплаты (аннуитетная ссуда)

На эти ссуды ежегодно начисляются одинаковые

Таблица 3 – План погашения аннуитетной ссуды

Таблица 3 – План погашения аннуитетной ссуды

Коэффициент приведения ренты

a8;10 = 5,334926198 ,

10000 : 5,334926198 = 1874.

Коэффициент приведения ренты

a8;10 = 5,334926198 ,

10000 : 5,334926198 = 1874.

5. Ссуды, погашаемые в рассрочку

В ряде случаев размеры срочной уплаты связываются

5. Ссуды, погашаемые в рассрочку

В ряде случаев размеры срочной уплаты связываются

Таблица 4 - Схема расчета показателей плана погашения ссуды в рассрочку

Таблица 4 - Схема расчета показателей плана погашения ссуды в рассрочку

Таблица 5 – Пример плана погашения ссуды в рассрочку

Таблица 5 – Пример плана погашения ссуды в рассрочку

Определить, какая форма ссуды наиболее выгодна для соответствующего инвестиционного проекта невозможно.

В

Определить, какая форма ссуды наиболее выгодна для соответствующего инвестиционного проекта невозможно.

В

6. Формирование погасительного фонда

Планирование погасительного фонда

Если по условиям займа должник обязуется

6. Формирование погасительного фонда

Планирование погасительного фонда

Если по условиям займа должник обязуется

Таким образом, должник имеет возможность последовательно инвестировать средства для погашения долга.

Таким образом, должник имеет возможность последовательно инвестировать средства для погашения долга.

Поскольку фонд должен быть накоплен за N лет, соответствующие взносы образуют

Поскольку фонд должен быть накоплен за N лет, соответствующие взносы образуют

Т.е. ежегодно вносится сумма:

(3)

где ,

(4)

N – продолжительность

Т.е. ежегодно вносится сумма:

(3)

где ,

(4)

N – продолжительность

Если условия контракта предусматривают присоединение процентов к сумме основного долга, то

Если условия контракта предусматривают присоединение процентов к сумме основного долга, то

Пример.

Предположим, в нашем примере со срочной ссудой (прямой ссудой) (кредит 10000

Пример.

Предположим, в нашем примере со срочной ссудой (прямой ссудой) (кредит 10000

Таблица 6 - Создание погасительного фонда (срочная ссуда)

Таблица 6 - Создание погасительного фонда (срочная ссуда)

7. Погашение ипотечной ссуды

Сущность ипотечной ссуды (ссуды под залог недвижимости) заключается

7. Погашение ипотечной ссуды

Сущность ипотечной ссуды (ссуды под залог недвижимости) заключается

Стандартная (традиционная) ссуда предполагает, что заемщик получает от кредитора некоторую сумму

Стандартная (традиционная) ссуда предполагает, что заемщик получает от кредитора некоторую сумму

Следовательно величина взноса составит:

R = - для рент постнумерандо (7)

R =

Следовательно величина взноса составит:

R = - для рент постнумерандо (7)

R =

Для определения остатка долга на любой момент времени (скажем, при пересмотре

Для определения остатка долга на любой момент времени (скажем, при пересмотре

Фокина Л. П. Викторина-раскраска ПРОФЕССИИ - презентация для начальной школы

Фокина Л. П. Викторина-раскраска ПРОФЕССИИ - презентация для начальной школы статистика трудовых ресурсов

статистика трудовых ресурсов  Презентация

Презентация умножение и деление на 8 - презентация для начальной школы

умножение и деление на 8 - презентация для начальной школы Презентация на тему "Химия жизни. Наследственные болезни, их профилактика и лечение" - скачать презентации по Медицине

Презентация на тему "Химия жизни. Наследственные болезни, их профилактика и лечение" - скачать презентации по Медицине Мотивация и результативность спортивной деятельности

Мотивация и результативность спортивной деятельности Чайковский Петр Ильич

Чайковский Петр Ильич Фокина Л. П. Игра СКАЗКА О ЗОЛОТОМ ПЕТУШКЕ - презентация для начальной школы

Фокина Л. П. Игра СКАЗКА О ЗОЛОТОМ ПЕТУШКЕ - презентация для начальной школы Своя игра по сказкам К.И. Чуковского

Своя игра по сказкам К.И. Чуковского  История формирования науки(античные времена)

История формирования науки(античные времена) Национальность: осетины

Национальность: осетины Meine mahlzeiten

Meine mahlzeiten Виды тяжелого бетона

Виды тяжелого бетона СИФИЛИС « белая чума »

СИФИЛИС « белая чума »  Специальные налоговые режимы

Специальные налоговые режимы Презентация "Скульптура АНТИЧНОСТИ" - скачать презентации по МХК

Презентация "Скульптура АНТИЧНОСТИ" - скачать презентации по МХК Фокина Л. П. Игра СКАЗКА О РЫБАКЕ И РЫБКЕ - презентация для начальной школы

Фокина Л. П. Игра СКАЗКА О РЫБАКЕ И РЫБКЕ - презентация для начальной школы Презентация Международные стандарты социального обеспечения в Германии, в Нидерландах и в Италии

Презентация Международные стандарты социального обеспечения в Германии, в Нидерландах и в Италии  Презентация по курсу «Основы информационных технологий» Руководитель: ст. преподаватель Воробьёв Михаил Алексеевич Выполнила:

Презентация по курсу «Основы информационных технологий» Руководитель: ст. преподаватель Воробьёв Михаил Алексеевич Выполнила:  Кибернетическая модель управления

Кибернетическая модель управления Тоғызқұмалақ тарихы

Тоғызқұмалақ тарихы Если хочешь быть здоров, закаливайся - презентация для начальной школы

Если хочешь быть здоров, закаливайся - презентация для начальной школы 2_5445196835364799410

2_5445196835364799410 Презентация к урока 1-2

Презентация к урока 1-2 Роман Юрьевич Катасонов - майор, погибший при освобождении заложников во время теракта в Беслане

Роман Юрьевич Катасонов - майор, погибший при освобождении заложников во время теракта в Беслане Тест по культуре Индии 8 класс автор учитель МХК Страхова Нина Павлиновна МОУ «СОШ №20 с УИОП» г.Ухта РК

Тест по культуре Индии 8 класс автор учитель МХК Страхова Нина Павлиновна МОУ «СОШ №20 с УИОП» г.Ухта РК Моя Рикасиха

Моя Рикасиха Создание библиотек компонентов в пакете сапр altium designer

Создание библиотек компонентов в пакете сапр altium designer