- Финансовая эквивалентность обязательств

Содержание

- 2. Эквивалентными считаются такие значения различающихся по своему виду процентных ставок, применение которых в однотипных по назначению

- 3. Понятие эквивалентности ставок используется при: сравнении ставок, применяемых в различных финансовых соглашениях, определении эффективности финансово-кредитных операций

- 4. На финансовые результаты операции влияют не только размер и вид процентных ставок, но и суммы платежей

- 5. Пример: Какая должна быть установлена номинальная ставка процентов, обеспечивающая годовую доходность на уровне 10% при начислении

- 6. Пример: Какова эффективная ставка, если номинальная ставка равна 12% при: а) по месячном начислении процентов (m

- 7. Таким образом, для сторон в сделке безразлично: применить ставку 12% при по месячном начислении процентов или

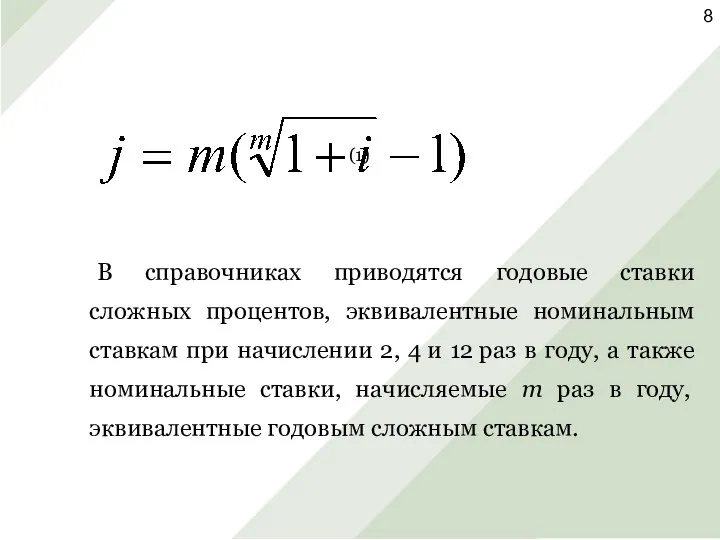

- 8. (1) В справочниках приводятся годовые ставки сложных процентов, эквивалентные номинальным ставкам при начислении 2, 4 и

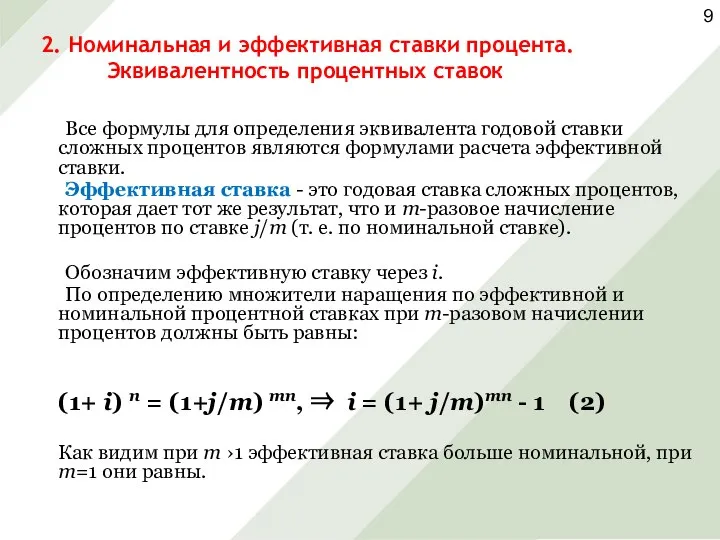

- 9. Все формулы для определения эквивалента годовой ставки сложных процентов являются формулами расчета эффективной ставки. Эффективная ставка

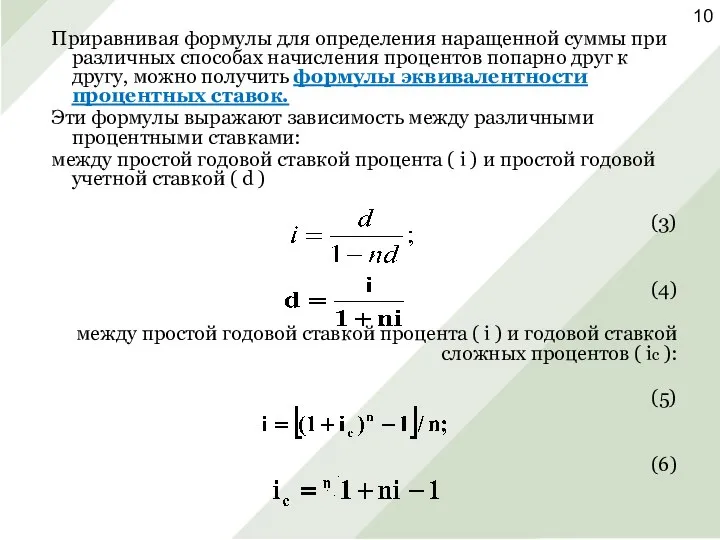

- 10. Приравнивая формулы для определения наращенной суммы при различных способах начисления процентов попарно друг к другу, можно

- 11. между простой годовой ставкой процента (i) и номинальной ставкой сложных процентов (j): (7) (8) между годовой

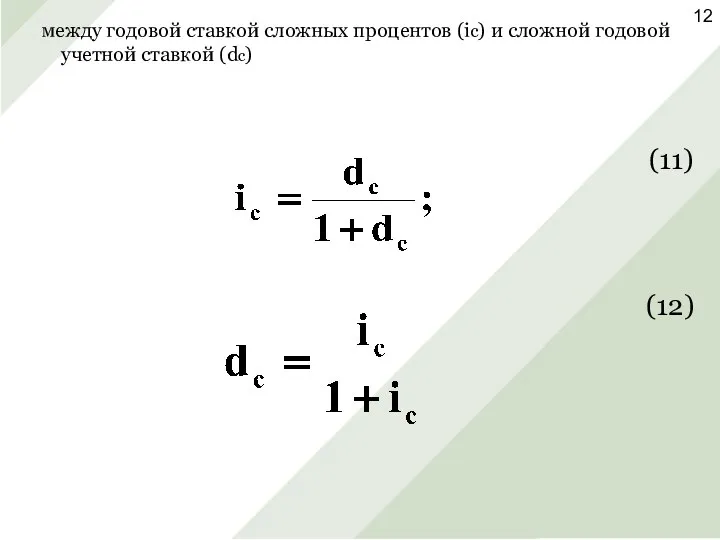

- 12. между годовой ставкой сложных процентов (ic) и сложной годовой учетной ставкой (dc) (11) (12)

- 13. 3. Уравнение эквивалентности Изменение условий платежей не может быть произвольным. Общим принципом такого изменения является безубыточность,

- 14. Если же сумма выплачивается досрочно, то она должна быть дисконтирована т. е. S1=S0×Vn В более сложных

- 15. Пример: Имеются обязательства: 1. Уплатить 10000 рублей 1-го ноября. 2. Уплатить 5000 рублей 1-го января. Эти

- 16. Опорные понятия темы Эквивалентные процентные ставки Консолидация платежей Принцип финансовой эквивалентности платежей Эффективная ставка Уравнение эквивалентности

- 18. Скачать презентацию

Эквивалентными считаются такие значения различающихся по своему виду процентных ставок, применение

Эквивалентными считаются такие значения различающихся по своему виду процентных ставок, применение

Понятие эквивалентности ставок используется при:

сравнении ставок, применяемых в различных финансовых соглашениях,

определении

Понятие эквивалентности ставок используется при:

сравнении ставок, применяемых в различных финансовых соглашениях,

определении

На финансовые результаты операции влияют не только размер и вид процентных

На финансовые результаты операции влияют не только размер и вид процентных

Пример:

Какая должна быть установлена номинальная ставка процентов, обеспечивающая годовую доходность на

Пример:

Какая должна быть установлена номинальная ставка процентов, обеспечивающая годовую доходность на

Пример:

Какова эффективная ставка, если номинальная ставка равна 12% при:

а) по месячном

Пример:

Какова эффективная ставка, если номинальная ставка равна 12% при:

а) по месячном

Таким образом, для сторон в сделке безразлично: применить ставку 12% при

Таким образом, для сторон в сделке безразлично: применить ставку 12% при

(1)

В справочниках приводятся годовые ставки сложных процентов, эквивалентные номинальным ставкам

(1)

В справочниках приводятся годовые ставки сложных процентов, эквивалентные номинальным ставкам

Все формулы для определения эквивалента годовой ставки сложных процентов являются формулами

Все формулы для определения эквивалента годовой ставки сложных процентов являются формулами

Приравнивая формулы для определения наращенной суммы при различных способах начисления процентов

Приравнивая формулы для определения наращенной суммы при различных способах начисления процентов

между простой годовой ставкой процента (i) и номинальной ставкой сложных процентов

между простой годовой ставкой процента (i) и номинальной ставкой сложных процентов

между годовой ставкой сложных процентов (ic) и сложной годовой учетной ставкой

между годовой ставкой сложных процентов (ic) и сложной годовой учетной ставкой

3. Уравнение эквивалентности

Изменение условий платежей не может быть произвольным. Общим принципом

3. Уравнение эквивалентности

Изменение условий платежей не может быть произвольным. Общим принципом

Если же сумма выплачивается досрочно, то она должна быть дисконтирована т.

Если же сумма выплачивается досрочно, то она должна быть дисконтирована т.

Пример:

Имеются обязательства:

1. Уплатить 10000 рублей 1-го ноября.

2. Уплатить 5000 рублей 1-го января.

Эти обязательства

Пример:

Имеются обязательства:

1. Уплатить 10000 рублей 1-го ноября.

2. Уплатить 5000 рублей 1-го января.

Эти обязательства

Опорные понятия темы

Эквивалентные процентные ставки

Консолидация платежей

Принцип финансовой эквивалентности платежей

Эффективная ставка

Уравнение эквивалентности

Формулы

Опорные понятия темы

Эквивалентные процентные ставки

Консолидация платежей

Принцип финансовой эквивалентности платежей

Эффективная ставка

Уравнение эквивалентности

Формулы

Изображение природы в разных состояниях

Изображение природы в разных состояниях "Customer Development". Магазин стикеров

"Customer Development". Магазин стикеров Сертификация систем управления окружающей средой: общие положения, порядок работ, инспекционный контроль.

Сертификация систем управления окружающей средой: общие положения, порядок работ, инспекционный контроль. Outstanding athletes

Outstanding athletes Германия - страна аккуратных людей

Германия - страна аккуратных людей Анализ зарубежного опыта (США) в жилищно-строительной сфере

Анализ зарубежного опыта (США) в жилищно-строительной сфере Книга Иисуса Навина

Книга Иисуса Навина Традиции и обычаи русского народа

Традиции и обычаи русского народа 14943-odin-kurit-ves-dom-stradaet

14943-odin-kurit-ves-dom-stradaet Японский национальный костюм: верность традициям

Японский национальный костюм: верность традициям Мy icon is Cristiano Ronaldo

Мy icon is Cristiano Ronaldo Контрольная передачи

Контрольная передачи “Філософія серця” в українській культурній традиції

“Філософія серця” в українській культурній традиції Латын әліпбиіне көшу - заман талабы

Латын әліпбиіне көшу - заман талабы Презентация "Город сегодня и завтра. Перспективы развитиясовременной архитектуры" - скачать презентации по МХК

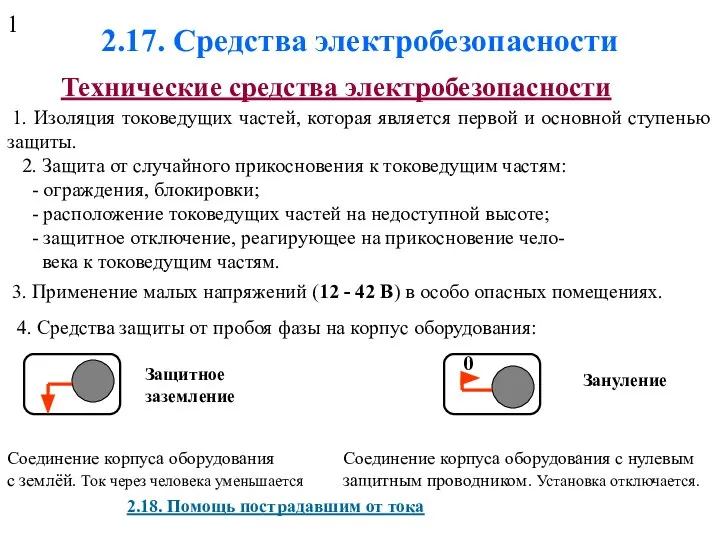

Презентация "Город сегодня и завтра. Перспективы развитиясовременной архитектуры" - скачать презентации по МХК Средства электробезопасности

Средства электробезопасности Искусство и религия

Искусство и религия  Рекурсивні функції

Рекурсивні функції Управляющие процессы и их формализованное описание

Управляющие процессы и их формализованное описание Ортомиксовирусы

Ортомиксовирусы Умножение на 1 000, на 10 000…

Умножение на 1 000, на 10 000…  Конфликт между клиентом и сотрудником гостиницы, 4 тема

Конфликт между клиентом и сотрудником гостиницы, 4 тема SVC Mode Menus. How to use the Adjustment Remote Controller

SVC Mode Menus. How to use the Adjustment Remote Controller Памятники архитектуры – наследие веков. 3 класс

Памятники архитектуры – наследие веков. 3 класс Семь раз отмерь, один раз слейся (4). «Магнит» попал под притяжение ВТБ

Семь раз отмерь, один раз слейся (4). «Магнит» попал под притяжение ВТБ Операційні системи. Концепція розподіленого оброблення інформації

Операційні системи. Концепція розподіленого оброблення інформації Презентация____

Презентация____ Сравнительный анализ моделей безопасности в SQL Server 2000 и SQL Server 2005

Сравнительный анализ моделей безопасности в SQL Server 2000 и SQL Server 2005