Кредитование внешнеторговых операций Выполнили: студенты ФТД-2,группы Т-1206с Жуков Никита Калинина Екатерина

- Кредитование внешнеторговых операций Выполнили: студенты ФТД-2,группы Т-1206с Жуков Никита Калинина Екатерина

Содержание

- 2. По срокам предоставления Краткосрочные Среднесрочные Долгосрочные По источникам представления фирменные (коммерческие) банковские государственные смешанные международных банков,

- 3. валюта кредита и валюта платежа, срочность, платность, возвратность, условия использования и погашения, обеспеченность, методы страхования рисков,

- 4. целевое назначение кредита; • соотношение спроса и предложения аналогичных кредитов; • размер контракта; • национальное законодательство;

- 5. льготный срок срок использования срок погашения. Полный срок кредитования

- 6. экономическое, политическое и валютно-финансовое состояние страны заемщика; характер проектных рисков; источник кредитов; вид процентной ставки (плавающая,

- 7. Фирменный (коммерческий) кредит — кредит, предоставляемый в товарной форме экспортером иностранному импортеру в виде отсрочки платежа

- 8. Возможность получателем свободного использования средств на покупку товаров. Освобождение получателя от необходимости обращаться за кредитом к

- 9. Государственные кредиты могут предоставляться как своим (национальным) экспортерам, так и странам-импортерам. В последнем случае они даются

- 10. Лизинг — это договор аренды с последующим выкупом неупотребляемых в процессе производства промышленных товаров, оборудования, объектов

- 11. Форфейтинг — такая кредитная операция, при которой экспортер, получив от импортера акцептованные последним тратты, продает их

- 12. Факторинг с чисто экономической точки зрения — посредническая операция, представляет собой комиссионно-посредническую деятельность, связанную с переуступкой

- 14. Скачать презентацию

По срокам предоставления

Краткосрочные

Среднесрочные

Долгосрочные

По источникам представления

фирменные (коммерческие)

банковские

государственные

По срокам предоставления

Краткосрочные

Среднесрочные

Долгосрочные

По источникам представления

фирменные (коммерческие)

банковские

государственные

валюта кредита и валюта платежа,

срочность,

платность,

возвратность,

условия использования и

валюта кредита и валюта платежа,

срочность,

платность,

возвратность,

условия использования и

целевое назначение кредита; •

соотношение спроса и предложения аналогичных кредитов; •

целевое назначение кредита; •

соотношение спроса и предложения аналогичных кредитов; •

льготный срок

срок использования

срок погашения.

Полный срок кредитования

срок использования

срок погашения.

Полный срок кредитования

экономическое, политическое и валютно-финансовое состояние страны заемщика;

характер проектных рисков;

источник

экономическое, политическое и валютно-финансовое состояние страны заемщика;

характер проектных рисков;

источник

Фирменный (коммерческий) кредит — кредит, предоставляемый в товарной форме экспортером иностранному

Фирменный (коммерческий) кредит — кредит, предоставляемый в товарной форме экспортером иностранному

Возможность получателем свободного использования средств на покупку товаров.

Освобождение получателя от необходимости

Освобождение получателя от необходимости

Государственные кредиты могут предоставляться как своим (национальным) экспортерам, так и странам-импортерам.

Государственные кредиты могут предоставляться как своим (национальным) экспортерам, так и странам-импортерам.

Лизинг — это договор аренды с последующим выкупом неупотребляемых в процессе

Лизинг — это договор аренды с последующим выкупом неупотребляемых в процессе

Форфейтинг — такая кредитная операция, при которой экспортер, получив от импортера

Форфейтинг — такая кредитная операция, при которой экспортер, получив от импортера

Факторинг с чисто экономической точки зрения — посредническая операция, представляет собой

Факторинг с чисто экономической точки зрения — посредническая операция, представляет собой

Духовный смысл поста

Духовный смысл поста Якість як об’єкт управління

Якість як об’єкт управління Алгоритм Рабина - Карпа. Поиск подстрок сдвигом

Алгоритм Рабина - Карпа. Поиск подстрок сдвигом Олимпийский огонь «Сочи-2014» в цифрах и фактах

Олимпийский огонь «Сочи-2014» в цифрах и фактах Государственные органы власти РФ

Государственные органы власти РФ Анализ мирового опыта создания подземных переходов

Анализ мирового опыта создания подземных переходов Строительство 14-ти этажного жилого дома с рамно-связевым каркасом. Поселок Мурино Ленинградская область

Строительство 14-ти этажного жилого дома с рамно-связевым каркасом. Поселок Мурино Ленинградская область Особенности определения страны происхождения товаров с территории особых экономических зон Калининградской и Магаданской облас

Особенности определения страны происхождения товаров с территории особых экономических зон Калининградской и Магаданской облас Первые уроки школьной отметки.

Первые уроки школьной отметки. сент

сент Деятельность социального педагога

Деятельность социального педагога У р о к г о р о д а «Комсомольская юность моих земляков»

У р о к г о р о д а «Комсомольская юность моих земляков»  Понятие занятости населения

Понятие занятости населения Samsung Motors. История

Samsung Motors. История Определение интересов учащихся школы

Определение интересов учащихся школы Колчак Александр Васильевич

Колчак Александр Васильевич Характеристика и классификация оптических волокон и оптических кабелей

Характеристика и классификация оптических волокон и оптических кабелей Электромонтажник

Электромонтажник  Методы исследований

Методы исследований Илья Ефимович Репин

Илья Ефимович Репин Мониторинг прессы по проекту "Форма для Национальной олимпийской сборной Украины" by Andre Tan

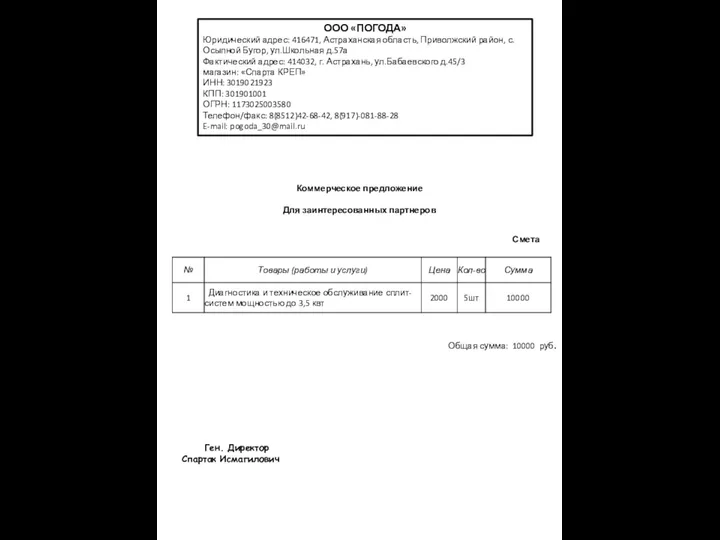

Мониторинг прессы по проекту "Форма для Национальной олимпийской сборной Украины" by Andre Tan ООО «Погода»

ООО «Погода» Иконопись Новгорода (1)

Иконопись Новгорода (1) Разминка по теме «Психология личности преступника» Выполнила А.В. Червона

Разминка по теме «Психология личности преступника» Выполнила А.В. Червона  ЛЕКЦИЯ 6-7 ТЕМА 4 Инвестиции: сущность, структура, основные модели Лектор – д.э.н., профессор Дегтярева Ирина Викторовна

ЛЕКЦИЯ 6-7 ТЕМА 4 Инвестиции: сущность, структура, основные модели Лектор – д.э.н., профессор Дегтярева Ирина Викторовна Правила проектирования и проектные нормы КМДП транзисторов

Правила проектирования и проектные нормы КМДП транзисторов Телевизионные системы наблюдения

Телевизионные системы наблюдения Масленица. Пятница

Масленица. Пятница