-

Курс ФОДК Тема 3. Денежная система Наумова Т. С., доцент, к.э.н.

Содержание

- 2. Объективная предпосылка появления денежной системы – высокий уровень развития товарно-денежных отношений. Субъективная предпосылка – необходимость определения

- 3. Функции денежной системы : эмиссионная – определение видов и форм законных платежных средств, способов их обеспечения,

- 4. На денежную систему оказываю влияние следующие факторы: Уровень развития товарно-денежных отношений. Тип развития экономики, общественно-экономический строй.

- 5. Элементы денежной системы : название денежной единицы как единицы денежного счета, необходимого для выражения цены товара

- 6. Эмиссия – такай выпуск денег в оборот, который приводит к общему увеличению денежной массы в обращении.

- 7. Принципы эмиссии: - принцип наминала; - принцип необязательности установления официального соотношения между рублем и золотом (или

- 8. принцип безусловной обязательности (рубль –единственное законное платежное средство на территории РФ); - Принцип неограниченной обмениваемости (по

- 9. Типы денежных систем : Система металлического обращения. Система обращения денежных знаков.

- 10. Металлическое денежное обращение – биметаллизм и монометаллизм Биметаллизм – денежная система, при которой государство законодательно закрепляет

- 11. Три разновидности биметаллизма Система «параллельной» валюты; Система «двойной» валюты; - Система «хромающей» валюты.

- 12. Система «параллельной» валюты означает, что соотношение между золотыми и серебреными монетами устанавливается стихийно.

- 13. Система «двойной» валюты предполагает, что соотношение между золотыми и серебреными монетами устанавливается государством.

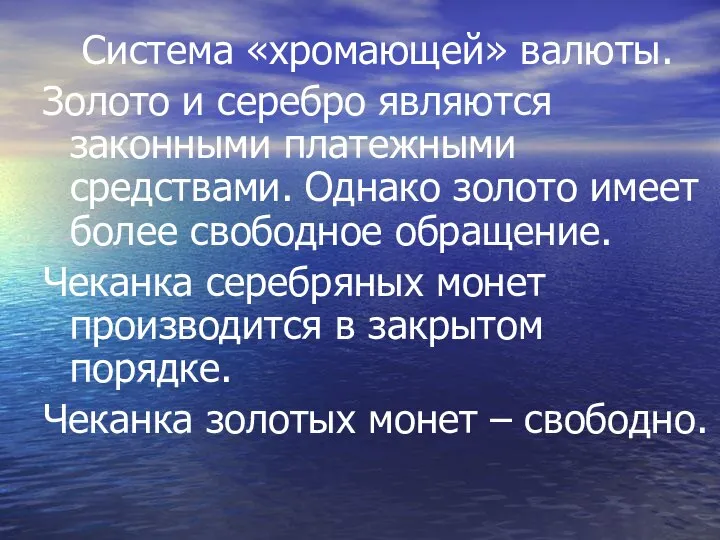

- 14. Система «хромающей» валюты. Золото и серебро являются законными платежными средствами. Однако золото имеет более свободное обращение.

- 15. Монометаллизм- золотой и серебряный Золотой монометаллизм имеет три разновидности (стандарты): золотомонетный; золотослитковый; - золотодевизный.

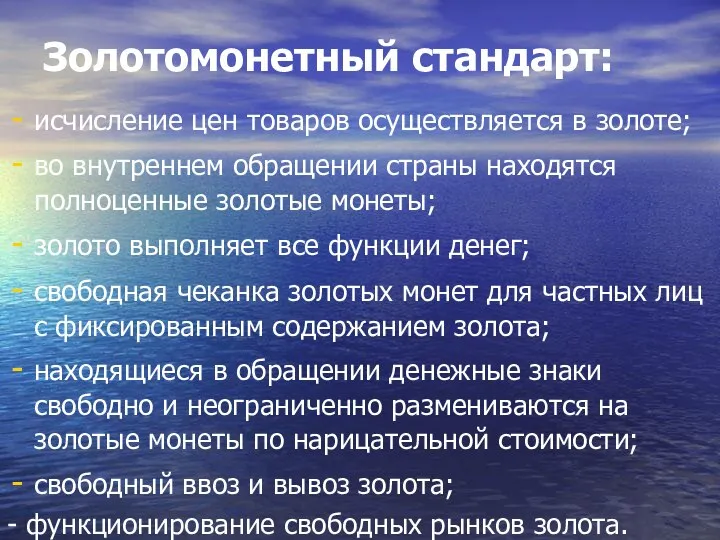

- 16. Золотомонетный стандарт: исчисление цен товаров осуществляется в золоте; во внутреннем обращении страны находятся полноценные золотые монеты;

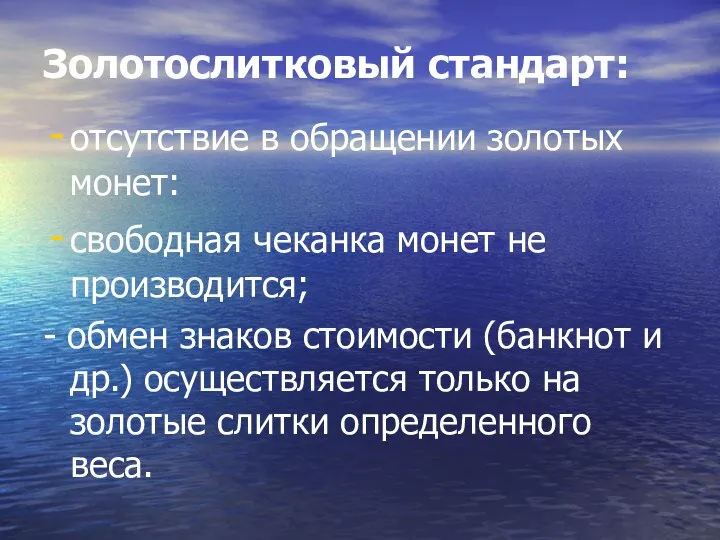

- 17. Золотослитковый стандарт: отсутствие в обращении золотых монет: свободная чеканка монет не производится; - обмен знаков стоимости

- 18. Золотодевизный стандарт: отсутствие в обращении золотых монет; - не производится свободная чеканка золотых монет; обмен неполноценных

- 19. Система обращения денежных знаков (кредитных денег) вытеснение золота из внутреннего и внешнего оборота; наличие резервных запасов

- 20. Денежный оборот Денежный оборот - процесс кругооборота денег в наличной и безналичной формах, выполняющих функции средства

- 21. Платежный оборот Платежный оборот (в узком смысле) – движение денег в качестве средства платежа. Платежный оборот

- 22. Инструменты денежного рынка Инструмент денежного рынка – облигации, депозитные и сберегательные сертификаты, векселя, банковские акцепты.

- 23. Денежные обороты Денежные обороты Налично-денежные обращения Безналичный оборот Деньги, как средства платежа Деньги, как средства обращения

- 24. Платежные оборот Платежные оборот (в широком смысле) Платежные оборот (в узком смысле) Инструменты денежного рынка Налично-денежное

- 25. Совокупный платежный оборот Совокупный платежный оборот – совокупность всех денежных потоков. Совокупный платежный оборот – процесс

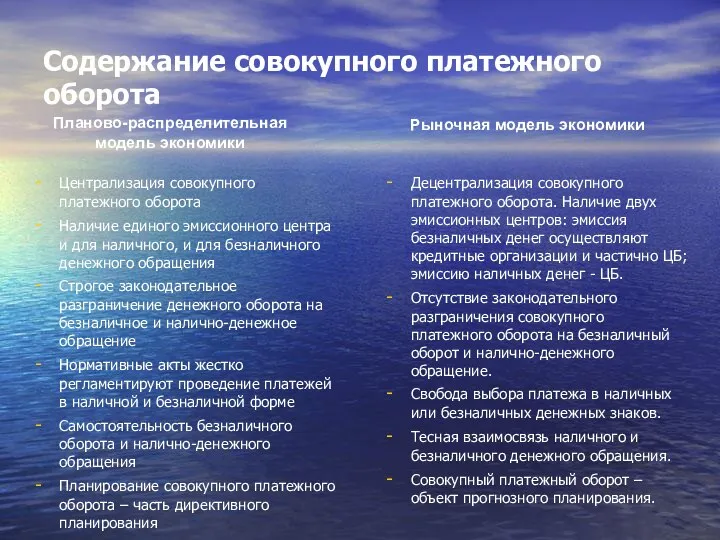

- 26. Совокупный платежный оборот Совокупный платежный оборот Денежный оборот Платежный оборот (в широком смысле) Налично-денежный оборот Безналичный

- 27. Содержание совокупного платежного оборота Централизация совокупного платежного оборота Наличие единого эмиссионного центра и для наличного, и

- 28. Расчеты Расчеты – система организации и регулирования платежей по денежным требованиям и обязательствам Расчеты делятся на

- 29. Безналичные обращения Безналичные обращения – движения стоимости без участия наличных денег. Безналичный денежный оборот – часть

- 30. Безналичные расчеты классифицируются по следующим признакам: По субъектам (банки, юридические лица и т.д.); По способам, формам

- 31. Принципы проведения безналичных расчетов: Правовой режим; Осуществление расчетов с использованием банковых счетов; Поддержание ликвидности на уровне,

- 32. Безналичные расчеты производятся между Юридическими лицами различных форм собственности, имеющими счета в кредитных учреждениях; Юридическими лицами

- 33. Формы безналичных расчетов: Расчеты платежными поручениями; - Аккредитивы; Расчет чеками; Инкассовая; - Расчеты платежными требованиями -

- 34. Выбор формы безналичных расчетов определяется Характером хозяйственных связей между участниками сделки; Особенностью товара, условия его приемки;

- 35. Платежное поручение Платежное поручение – распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести

- 36. Оплата товара производится после его получения покупателем (последующая)

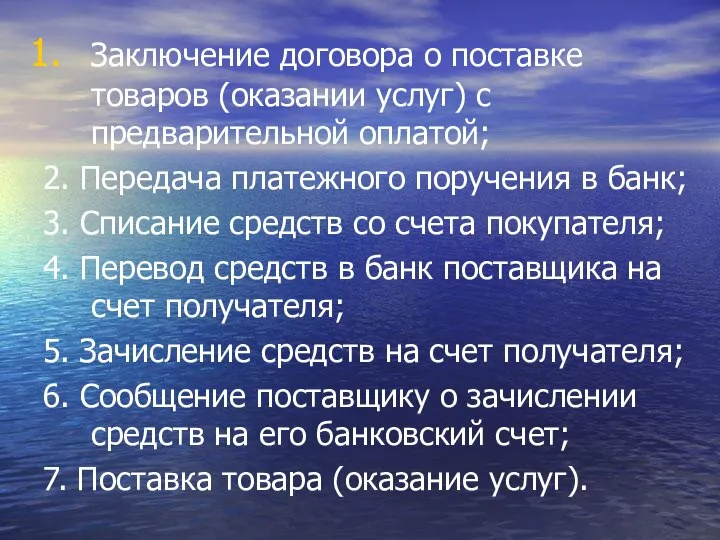

- 37. Поставка товара (оказание услуг); 2. Передача платежного поручения в банке; 3. Списание средств со счета покупателя;

- 38. Схема расчета платежными поручениями при оплате товара:

- 39. Заключение договора о поставке товаров (оказании услуг) с предварительной оплатой; 2. Передача платежного поручения в банк;

- 40. Аккредитив Аккредитив – условное денежное обязательство, принимаемое банком – элементом по поручению плательщика, произвести платеж в

- 41. Покрытый (депонированный) аккредитив Банк – эмитент перечисляет сумму аккредитива (покрытия) в распоряжении исполняющего банка на весь

- 42. Непокрытый (гарантированный) аккредитив Банк – эмитент предоставляет исполняющему банку право списывать средства со своего корреспондентского счета

- 43. Отзывный аккредитив Отзывный аккредитив – может быть изменен или закрыт банком – эмитентом на основании письменного

- 44. Безотзывный аккредитив Безотзывный аккредитив может быть закрыт или изменены его условия только по согласования с получателем

- 45. Правила проведения аккредитивной формы расчетов: Продукция оплачивается после отгрузки; Оплата производится с согласия плательщика; Плательщик имеет

- 46. Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку о выплате указанной в нем

- 47. Именной чек – документ, выписанный на определенное лицо (получателя средств). Предъявительский чек – документ, выписанный на

- 48. Чековая форма расчетов может использоваться в случаях, когда плательщик не хочет совершать платеж до получения товара,

- 49. Аваль – поручительство за оплату чека, закрепленное гарантийной надписью. Индоссамент – передаточная надпись на оборотной стороне

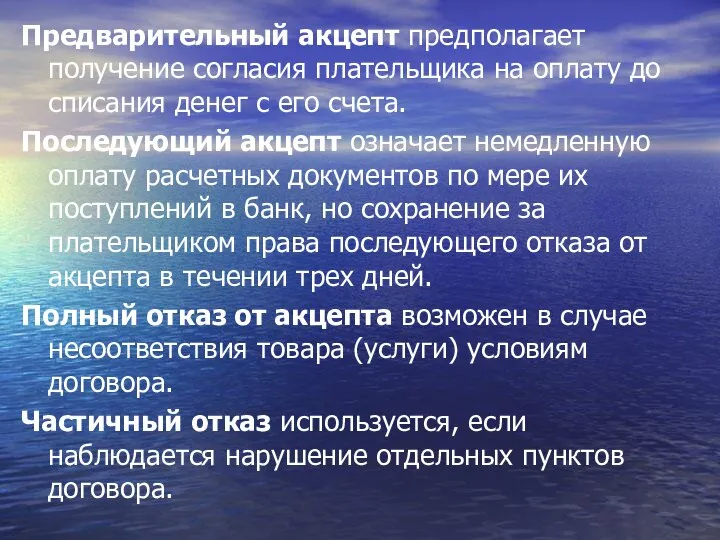

- 50. Платежное требование – расчетный документ, содержащий требование кредиторов (получателя средств) по основному договору к должнику (плательщику)

- 51. Предварительный акцепт предполагает получение согласия плательщика на оплату до списания денег с его счета. Последующий акцепт

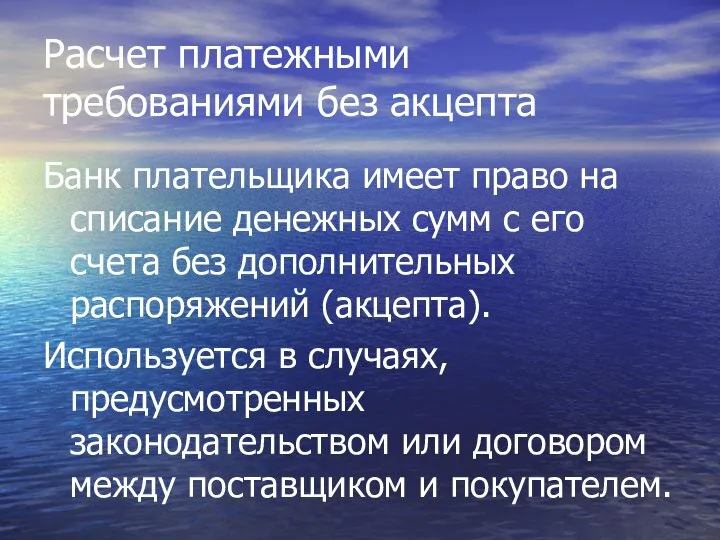

- 52. Расчет платежными требованиями без акцепта Банк плательщика имеет право на списание денежных сумм с его счета

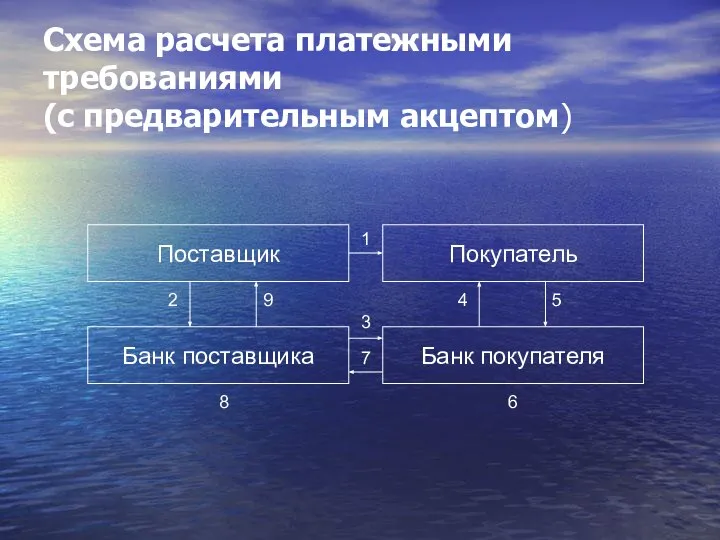

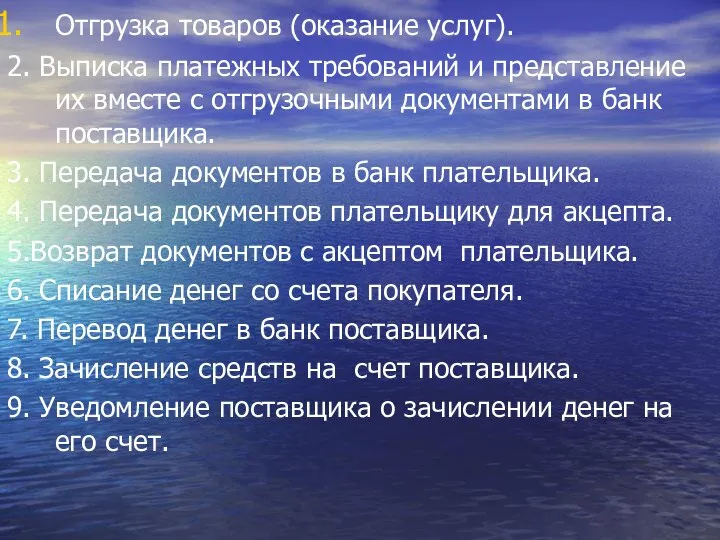

- 53. Схема расчета платежными требованиями (с предварительным акцептом)

- 54. Отгрузка товаров (оказание услуг). 2. Выписка платежных требований и представление их вместе с отгрузочными документами в

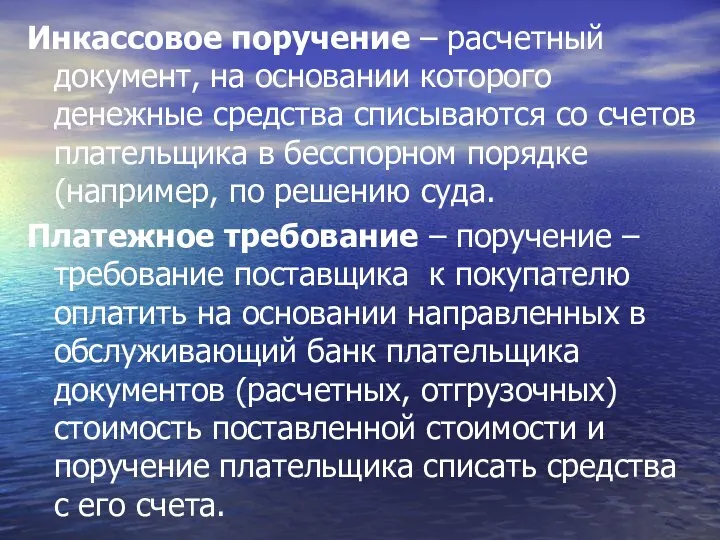

- 55. Инкассовое поручение – расчетный документ, на основании которого денежные средства списываются со счетов плательщика в бесспорном

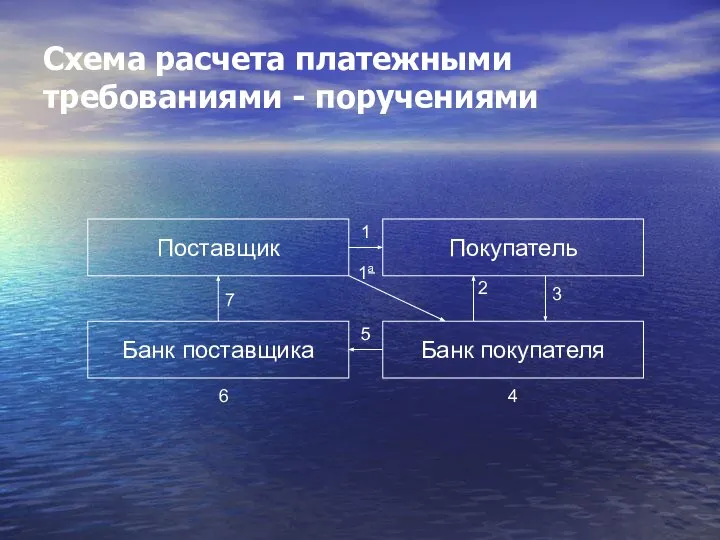

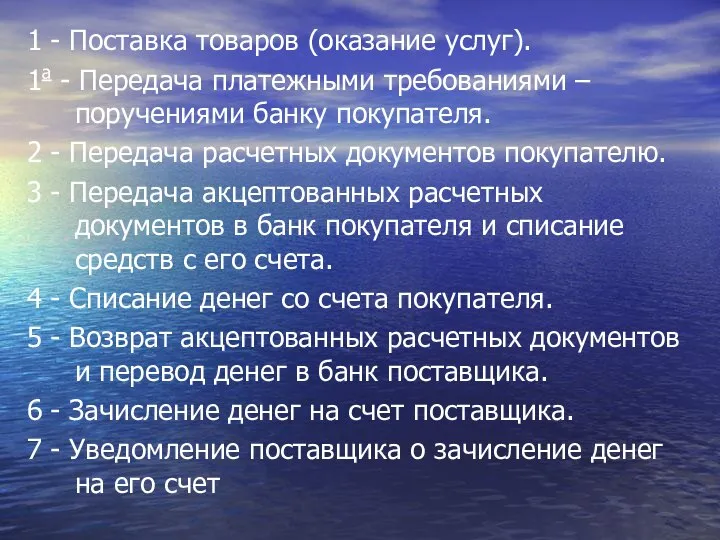

- 56. Схема расчета платежными требованиями - поручениями

- 57. 1 - Поставка товаров (оказание услуг). 1а - Передача платежными требованиями – поручениями банку покупателя. 2

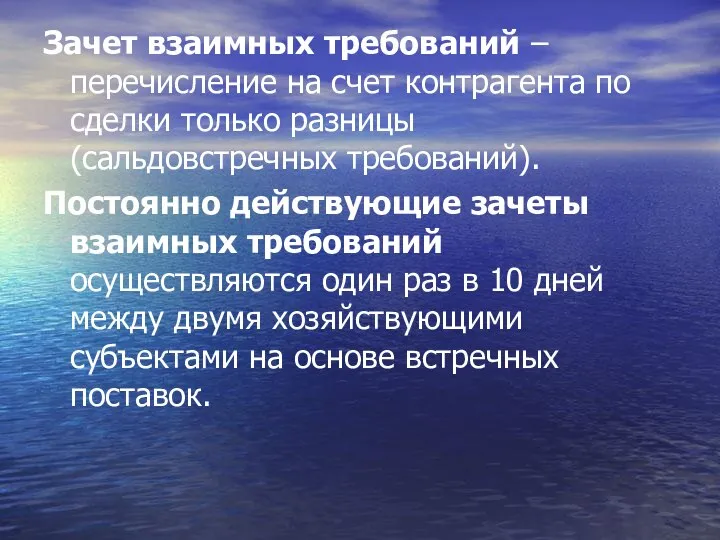

- 58. Зачет взаимных требований – перечисление на счет контрагента по сделки только разницы (сальдовстречных требований). Постоянно действующие

- 59. Разовые зачеты взаимных требований осуществляются, если одна сторона имеет встречные требования и претензии к другой стороне.

- 60. Наличный денежный оборот включает в себя движение денежных средств между Системой центрального банка и коммерческого банка.

- 61. Принципы организации наличного денежного оборота: Все хозяйствующие объекты должны хранить наличные деньги в коммерческом банке (за

- 63. Скачать презентацию

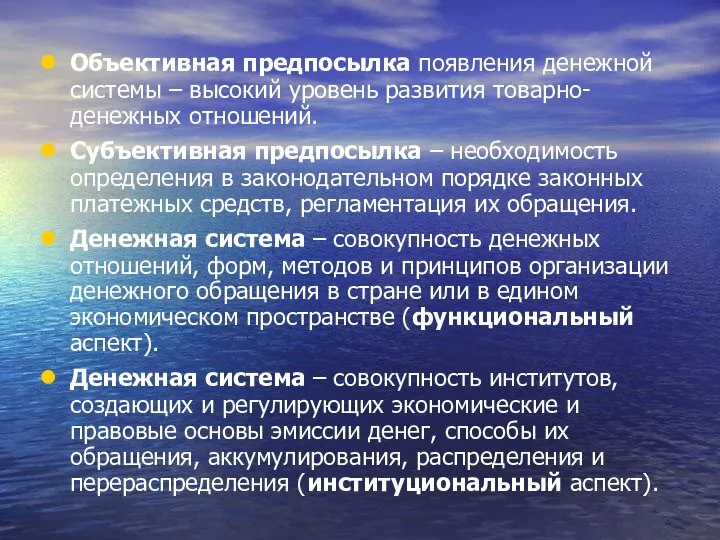

Объективная предпосылка появления денежной системы – высокий уровень развития товарно-денежных отношений.

Субъективная

Объективная предпосылка появления денежной системы – высокий уровень развития товарно-денежных отношений.

Субъективная

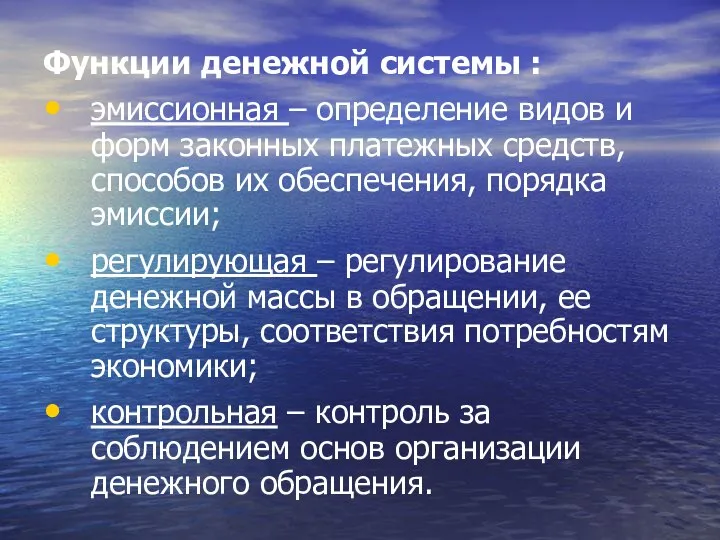

Функции денежной системы :

эмиссионная – определение видов и форм законных платежных

Функции денежной системы :

эмиссионная – определение видов и форм законных платежных

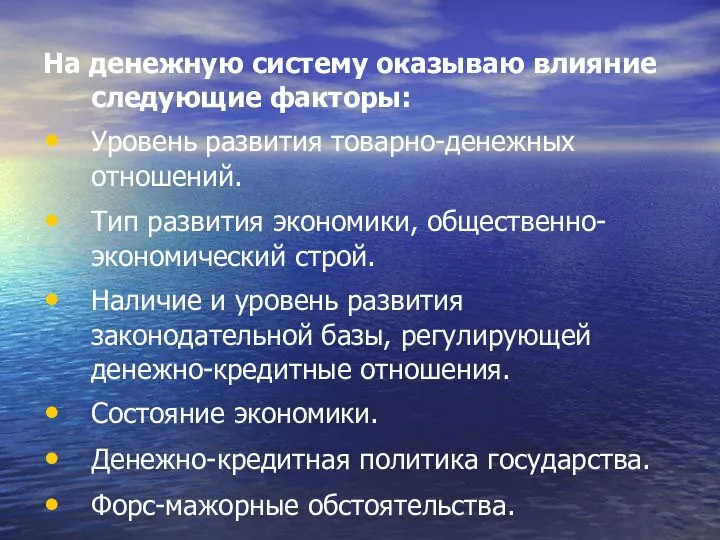

На денежную систему оказываю влияние следующие факторы:

Уровень развития товарно-денежных отношений.

Тип развития

На денежную систему оказываю влияние следующие факторы:

Уровень развития товарно-денежных отношений.

Тип развития

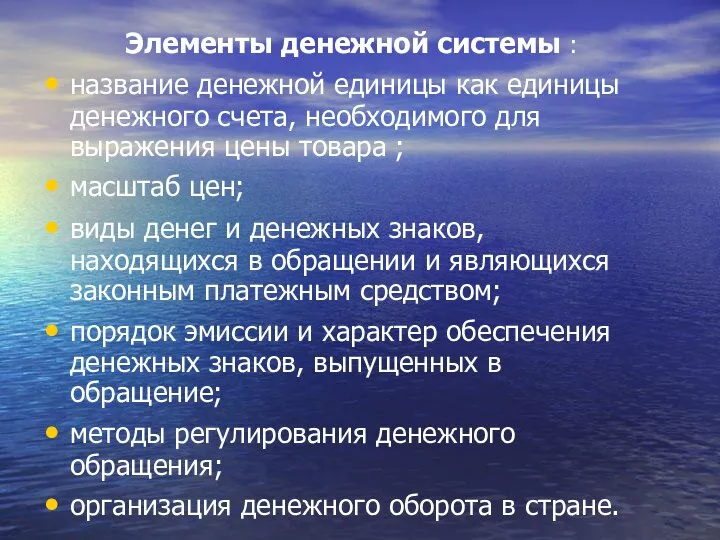

Элементы денежной системы :

название денежной единицы как единицы денежного счета, необходимого

Элементы денежной системы :

название денежной единицы как единицы денежного счета, необходимого

Эмиссия – такай выпуск денег в оборот, который приводит к общему

Эмиссия – такай выпуск денег в оборот, который приводит к общему

Принципы эмиссии:

- принцип наминала;

- принцип необязательности установления официального соотношения между рублем

Принципы эмиссии:

- принцип наминала;

- принцип необязательности установления официального соотношения между рублем

принцип безусловной обязательности (рубль –единственное законное платежное средство на территории РФ);

-

принцип безусловной обязательности (рубль –единственное законное платежное средство на территории РФ);

-

Типы денежных систем :

Система металлического обращения.

Система обращения денежных знаков.

Типы денежных систем :

Система металлического обращения.

Система обращения денежных знаков.

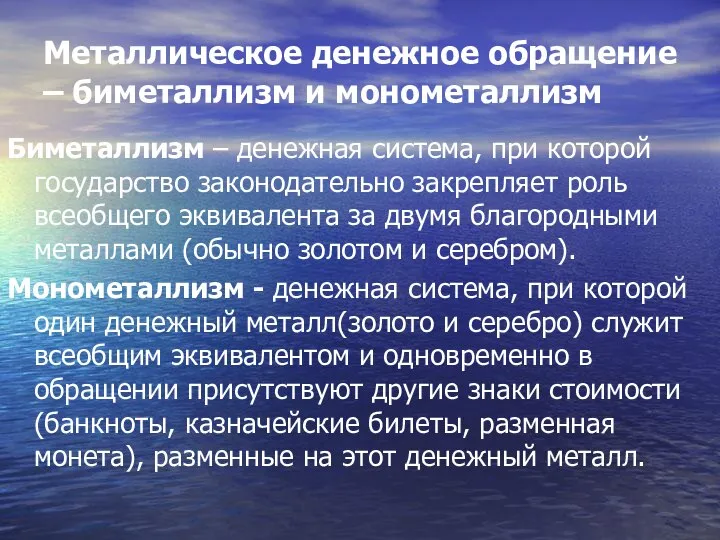

Металлическое денежное обращение – биметаллизм и монометаллизм

Биметаллизм – денежная система, при

Металлическое денежное обращение – биметаллизм и монометаллизм

Биметаллизм – денежная система, при

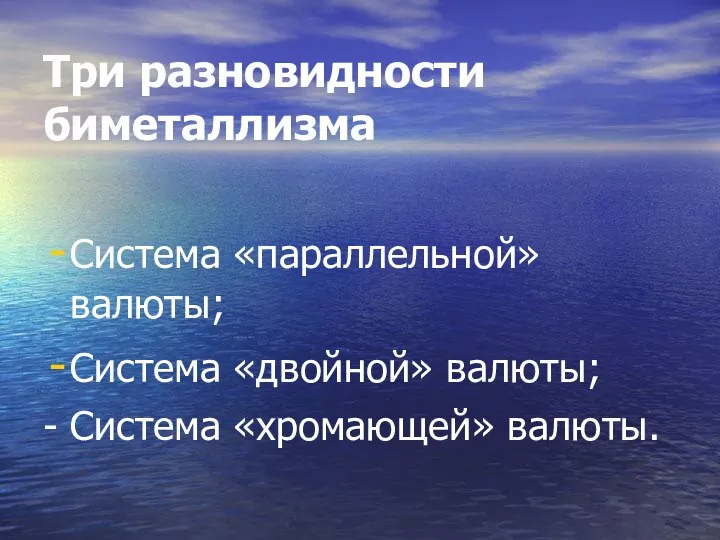

Три разновидности биметаллизма

Система «параллельной» валюты;

Система «двойной» валюты;

- Система «хромающей» валюты.

Три разновидности биметаллизма

Система «параллельной» валюты;

Система «двойной» валюты;

- Система «хромающей» валюты.

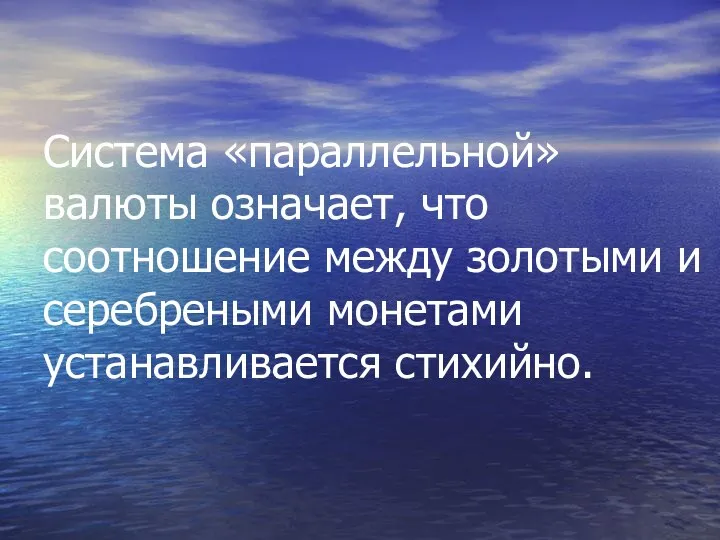

Система «параллельной» валюты означает, что соотношение между золотыми и серебреными монетами

Система «параллельной» валюты означает, что соотношение между золотыми и серебреными монетами

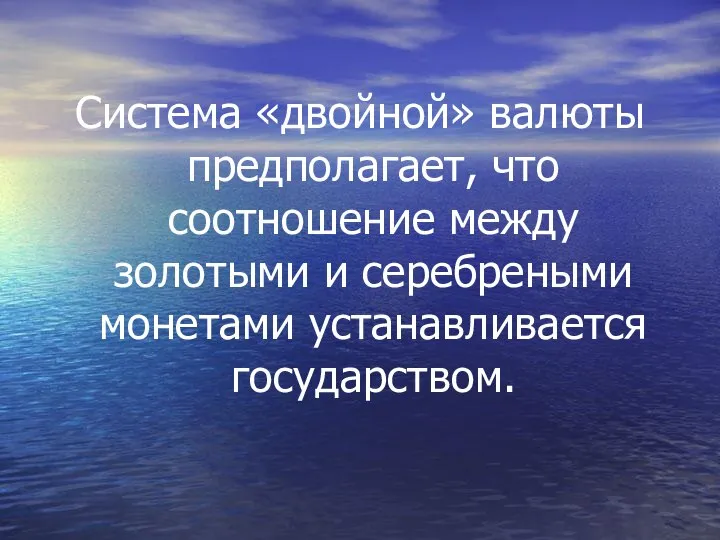

Система «двойной» валюты предполагает, что соотношение между золотыми и серебреными монетами

Система «двойной» валюты предполагает, что соотношение между золотыми и серебреными монетами

Система «хромающей» валюты.

Золото и серебро являются законными платежными средствами. Однако золото

Система «хромающей» валюты.

Золото и серебро являются законными платежными средствами. Однако золото

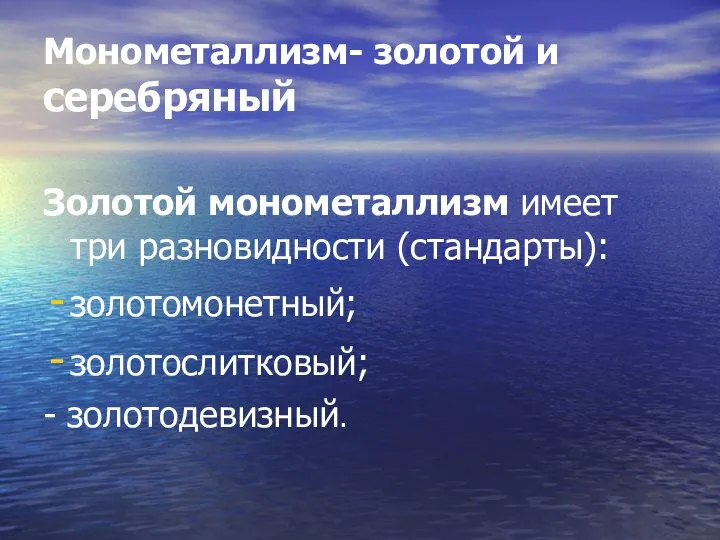

Монометаллизм- золотой и серебряный

Золотой монометаллизм имеет три разновидности (стандарты):

золотомонетный;

золотослитковый;

- золотодевизный.

Монометаллизм- золотой и серебряный

Золотой монометаллизм имеет три разновидности (стандарты):

золотомонетный;

золотослитковый;

- золотодевизный.

Золотомонетный стандарт:

исчисление цен товаров осуществляется в золоте;

во внутреннем обращении страны находятся

Золотомонетный стандарт:

исчисление цен товаров осуществляется в золоте;

во внутреннем обращении страны находятся

Золотослитковый стандарт:

отсутствие в обращении золотых монет:

свободная чеканка монет не производится;

- обмен

Золотослитковый стандарт:

отсутствие в обращении золотых монет:

свободная чеканка монет не производится;

- обмен

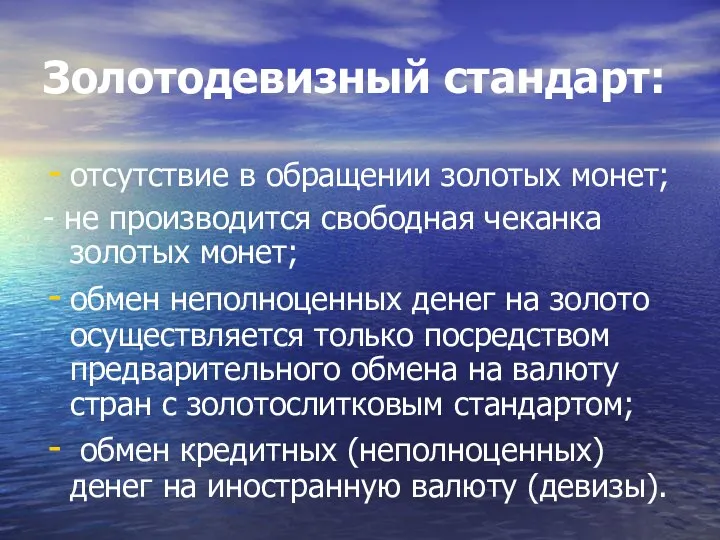

Золотодевизный стандарт:

отсутствие в обращении золотых монет;

- не производится свободная чеканка золотых

Золотодевизный стандарт:

отсутствие в обращении золотых монет;

- не производится свободная чеканка золотых

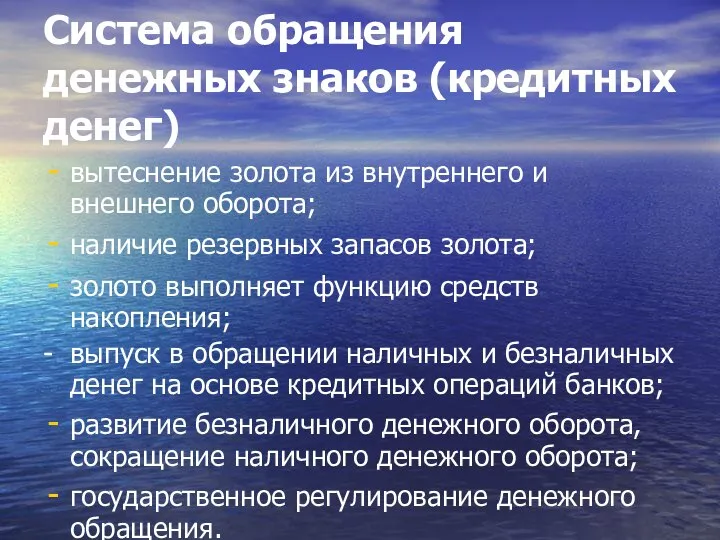

Система обращения денежных знаков (кредитных денег)

вытеснение золота из внутреннего и внешнего

Система обращения денежных знаков (кредитных денег)

вытеснение золота из внутреннего и внешнего

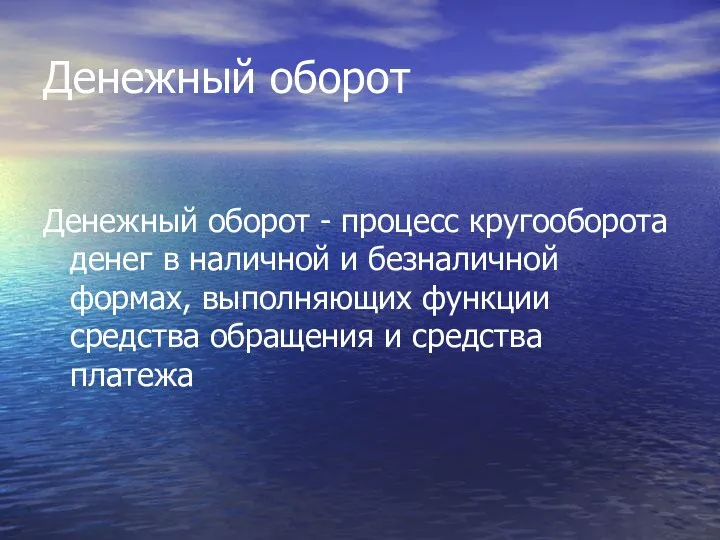

Денежный оборот

Денежный оборот - процесс кругооборота денег в наличной и безналичной

Денежный оборот

Денежный оборот - процесс кругооборота денег в наличной и безналичной

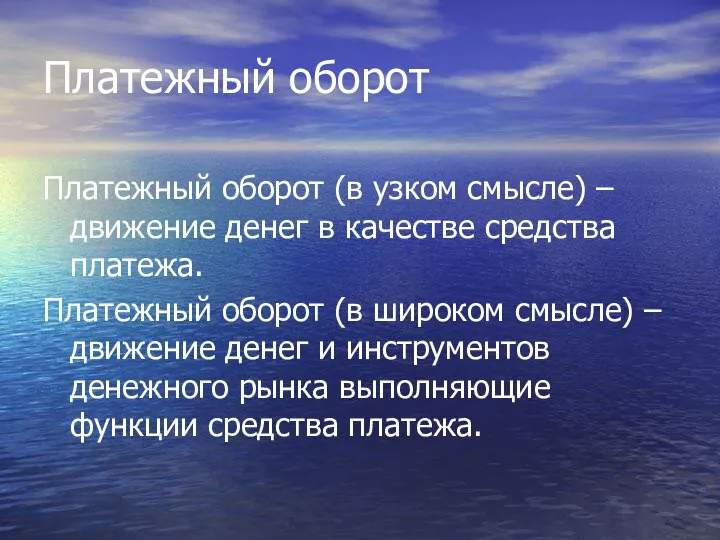

Платежный оборот

Платежный оборот (в узком смысле) – движение денег в качестве

Платежный оборот

Платежный оборот (в узком смысле) – движение денег в качестве

Инструменты денежного рынка

Инструмент денежного рынка – облигации, депозитные и сберегательные сертификаты,

Инструменты денежного рынка

Инструмент денежного рынка – облигации, депозитные и сберегательные сертификаты,

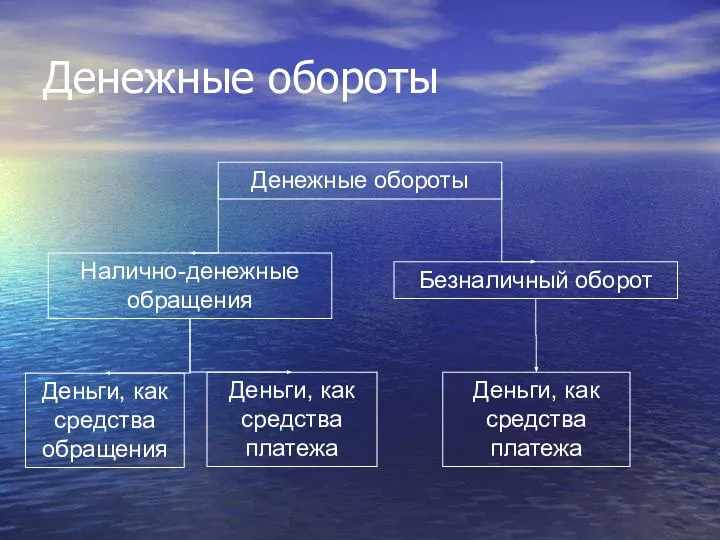

Денежные обороты

Денежные обороты

Налично-денежные обращения

Безналичный оборот

Деньги, как средства платежа

Деньги, как средства обращения

Деньги,

Денежные обороты

Денежные обороты

Налично-денежные обращения

Безналичный оборот

Деньги, как средства платежа

Деньги, как средства обращения

Деньги,

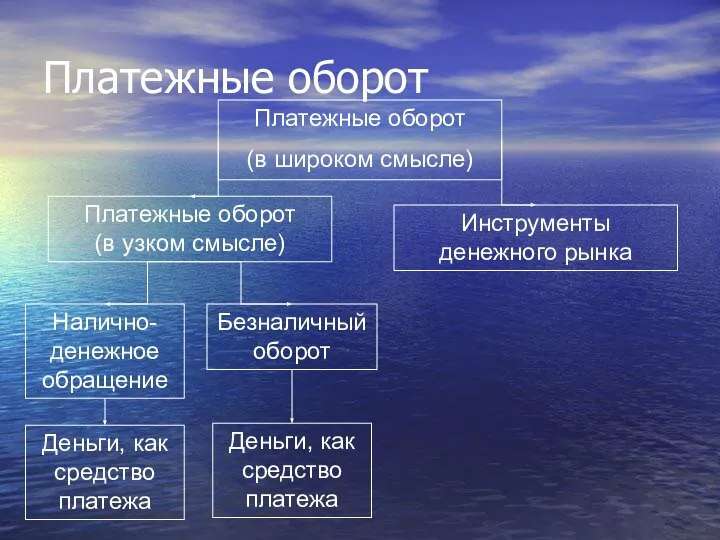

Платежные оборот

Платежные оборот

(в широком смысле)

Платежные оборот

(в узком смысле)

Инструменты денежного рынка

Налично-денежное обращение

Безналичный

Платежные оборот

Платежные оборот

(в широком смысле)

Платежные оборот

(в узком смысле)

Инструменты денежного рынка

Налично-денежное обращение

Безналичный

Совокупный платежный оборот

Совокупный платежный оборот – совокупность всех денежных потоков.

Совокупный платежный

Совокупный платежный оборот

Совокупный платежный оборот – совокупность всех денежных потоков.

Совокупный платежный

Совокупный платежный оборот

Совокупный платежный оборот

Денежный оборот

Платежный оборот (в широком смысле)

Налично-денежный оборот

Безналичный

Совокупный платежный оборот

Совокупный платежный оборот

Денежный оборот

Платежный оборот (в широком смысле)

Налично-денежный оборот

Безналичный

Содержание совокупного платежного оборота

Централизация совокупного платежного оборота

Наличие единого эмиссионного центра и

Содержание совокупного платежного оборота

Централизация совокупного платежного оборота

Наличие единого эмиссионного центра и

Расчеты

Расчеты – система организации и регулирования платежей по денежным требованиям и

Расчеты

Расчеты – система организации и регулирования платежей по денежным требованиям и

Безналичные обращения

Безналичные обращения – движения стоимости без участия наличных денег.

Безналичный денежный

Безналичные обращения

Безналичные обращения – движения стоимости без участия наличных денег.

Безналичный денежный

Безналичные расчеты классифицируются по следующим признакам:

По субъектам (банки, юридические лица и

Безналичные расчеты классифицируются по следующим признакам:

По субъектам (банки, юридические лица и

Принципы проведения безналичных расчетов:

Правовой режим;

Осуществление расчетов с использованием банковых счетов;

Поддержание ликвидности

Принципы проведения безналичных расчетов:

Правовой режим;

Осуществление расчетов с использованием банковых счетов;

Поддержание ликвидности

Безналичные расчеты производятся между

Юридическими лицами различных форм собственности, имеющими счета в

Безналичные расчеты производятся между

Юридическими лицами различных форм собственности, имеющими счета в

Формы безналичных расчетов:

Расчеты платежными поручениями;

- Аккредитивы;

Расчет чеками;

Инкассовая;

- Расчеты платежными требованиями -

Формы безналичных расчетов:

Расчеты платежными поручениями;

- Аккредитивы;

Расчет чеками;

Инкассовая;

- Расчеты платежными требованиями -

Выбор формы безналичных расчетов определяется

Характером хозяйственных связей между участниками сделки;

Особенностью товара,

Выбор формы безналичных расчетов определяется

Характером хозяйственных связей между участниками сделки;

Особенностью товара,

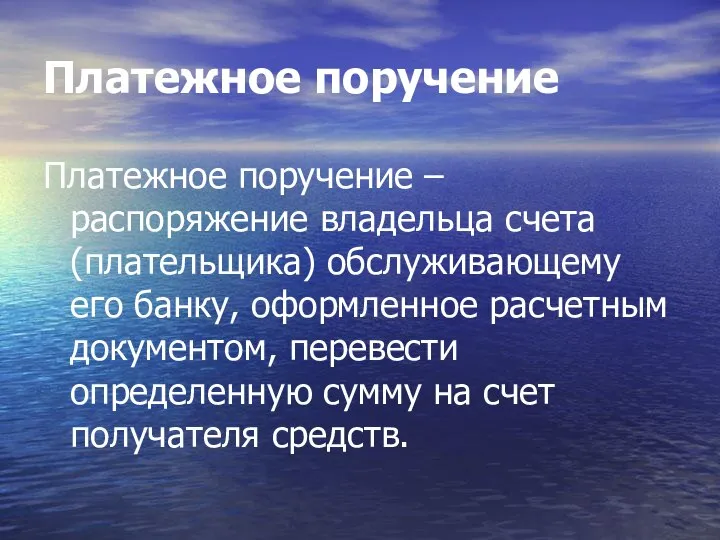

Платежное поручение

Платежное поручение – распоряжение владельца счета (плательщика) обслуживающему его банку,

Платежное поручение

Платежное поручение – распоряжение владельца счета (плательщика) обслуживающему его банку,

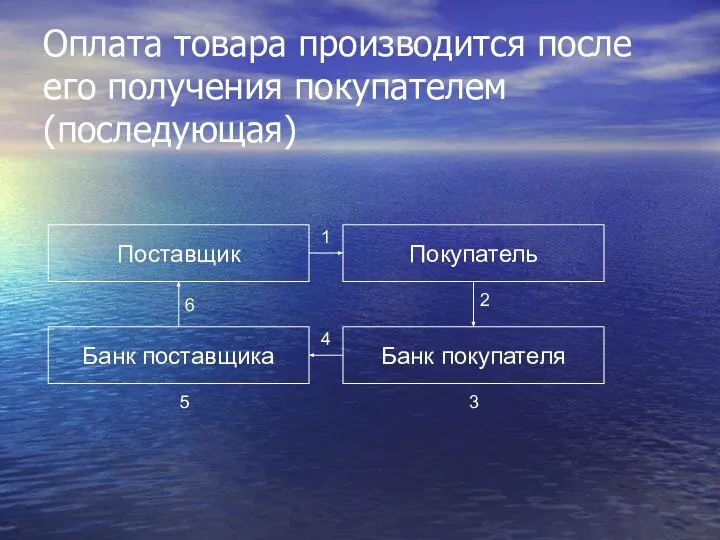

Оплата товара производится после его получения покупателем (последующая)

Оплата товара производится после его получения покупателем (последующая)

Поставка товара (оказание услуг);

2. Передача платежного поручения в банке;

3. Списание средств

Поставка товара (оказание услуг);

2. Передача платежного поручения в банке;

3. Списание средств

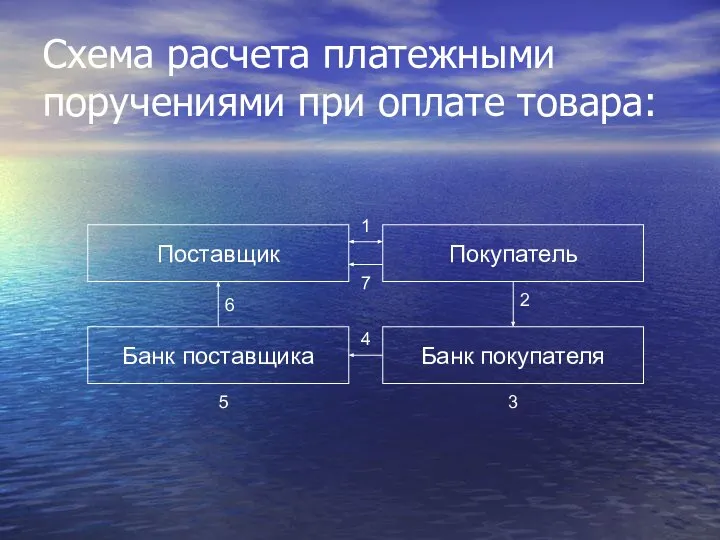

Схема расчета платежными поручениями при оплате товара:

Схема расчета платежными поручениями при оплате товара:

Заключение договора о поставке товаров (оказании услуг) с предварительной оплатой;

2. Передача

Заключение договора о поставке товаров (оказании услуг) с предварительной оплатой;

2. Передача

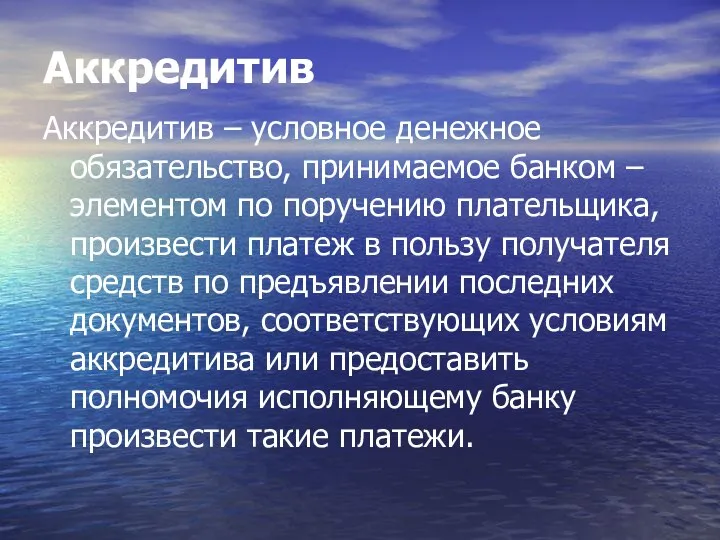

Аккредитив

Аккредитив – условное денежное обязательство, принимаемое банком – элементом по поручению

Аккредитив

Аккредитив – условное денежное обязательство, принимаемое банком – элементом по поручению

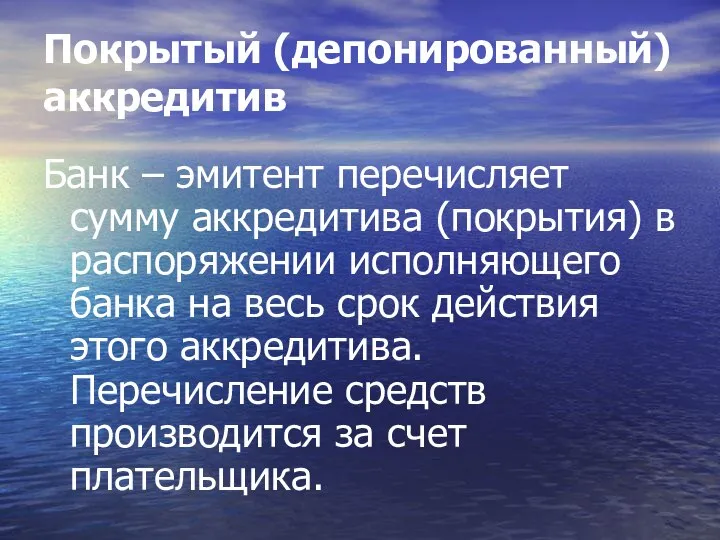

Покрытый (депонированный) аккредитив

Банк – эмитент перечисляет сумму аккредитива (покрытия) в распоряжении

Покрытый (депонированный) аккредитив

Банк – эмитент перечисляет сумму аккредитива (покрытия) в распоряжении

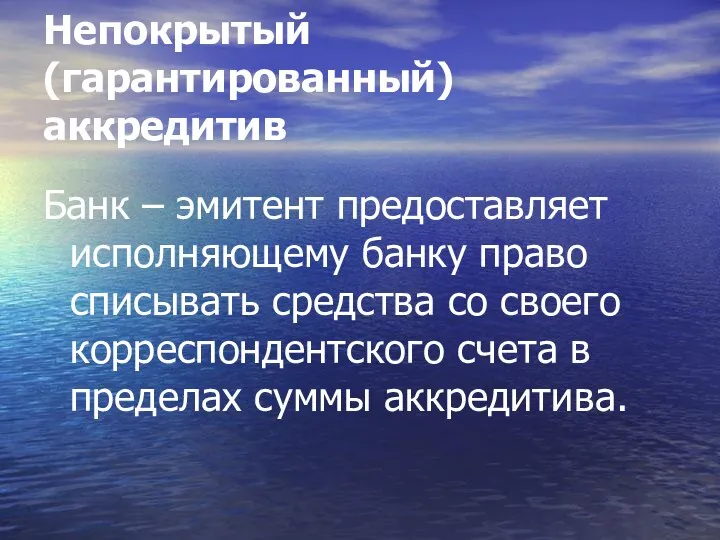

Непокрытый (гарантированный) аккредитив

Банк – эмитент предоставляет исполняющему банку право списывать средства

Непокрытый (гарантированный) аккредитив

Банк – эмитент предоставляет исполняющему банку право списывать средства

Отзывный аккредитив

Отзывный аккредитив – может быть изменен или закрыт банком –

Отзывный аккредитив

Отзывный аккредитив – может быть изменен или закрыт банком –

Безотзывный аккредитив

Безотзывный аккредитив может быть закрыт или изменены его условия только

Безотзывный аккредитив

Безотзывный аккредитив может быть закрыт или изменены его условия только

Правила проведения аккредитивной формы расчетов:

Продукция оплачивается после отгрузки;

Оплата производится с согласия

Правила проведения аккредитивной формы расчетов:

Продукция оплачивается после отгрузки;

Оплата производится с согласия

Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку

Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку

Именной чек – документ, выписанный на определенное лицо (получателя средств).

Предъявительский чек

Именной чек – документ, выписанный на определенное лицо (получателя средств).

Предъявительский чек

Чековая форма расчетов может использоваться в случаях, когда плательщик не хочет

Чековая форма расчетов может использоваться в случаях, когда плательщик не хочет

Аваль – поручительство за оплату чека, закрепленное гарантийной надписью.

Индоссамент – передаточная

Аваль – поручительство за оплату чека, закрепленное гарантийной надписью.

Индоссамент – передаточная

Платежное требование – расчетный документ, содержащий требование кредиторов (получателя средств) по

Платежное требование – расчетный документ, содержащий требование кредиторов (получателя средств) по

Предварительный акцепт предполагает получение согласия плательщика на оплату до списания денег

Предварительный акцепт предполагает получение согласия плательщика на оплату до списания денег

Расчет платежными требованиями без акцепта

Банк плательщика имеет право на списание денежных

Расчет платежными требованиями без акцепта

Банк плательщика имеет право на списание денежных

Схема расчета платежными требованиями

(с предварительным акцептом)

Схема расчета платежными требованиями

(с предварительным акцептом)

Отгрузка товаров (оказание услуг).

2. Выписка платежных требований и представление их вместе

Отгрузка товаров (оказание услуг).

2. Выписка платежных требований и представление их вместе

Инкассовое поручение – расчетный документ, на основании которого денежные средства списываются

Инкассовое поручение – расчетный документ, на основании которого денежные средства списываются

Схема расчета платежными требованиями - поручениями

Схема расчета платежными требованиями - поручениями

1 - Поставка товаров (оказание услуг).

1а - Передача платежными требованиями –

1 - Поставка товаров (оказание услуг).

1а - Передача платежными требованиями –

Зачет взаимных требований – перечисление на счет контрагента по сделки только

Зачет взаимных требований – перечисление на счет контрагента по сделки только

Разовые зачеты взаимных требований осуществляются, если одна сторона имеет встречные

Разовые зачеты взаимных требований осуществляются, если одна сторона имеет встречные

Наличный денежный оборот включает в себя движение денежных средств между

Системой

Наличный денежный оборот включает в себя движение денежных средств между

Системой

Принципы организации наличного денежного оборота:

Все хозяйствующие объекты должны хранить наличные деньги

Принципы организации наличного денежного оборота:

Все хозяйствующие объекты должны хранить наличные деньги

лекция 8

лекция 8 Регуляция синтеза белка

Регуляция синтеза белка Архитектура гражданских зданий

Архитектура гражданских зданий Иван Бунин родился 22 октября 1870 года в хуторе.Бутырки под Воронежем. - презентация

Иван Бунин родился 22 октября 1870 года в хуторе.Бутырки под Воронежем. - презентация Основные понятия ОС. (Лекция 1)

Основные понятия ОС. (Лекция 1) В гостях у Матушки Зимы

В гостях у Матушки Зимы Принципы объектно-ориентированного проектирования

Принципы объектно-ориентированного проектирования Camnoopy profile of smart home IP camera

Camnoopy profile of smart home IP camera Louis Pasteur 1822-1894

Louis Pasteur 1822-1894  Тема 5. Рынок труда и заработная плата

Тема 5. Рынок труда и заработная плата  Психология БЖД

Психология БЖД Анализ текста как подготовка рабочих материалов к написанию сочинения – рассуждения (части С ЕГЭ). Формулируем, комментируем, ар

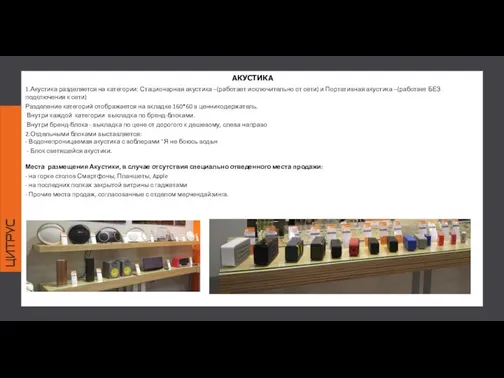

Анализ текста как подготовка рабочих материалов к написанию сочинения – рассуждения (части С ЕГЭ). Формулируем, комментируем, ар Категории акустики

Категории акустики Священные книги религий мира: Библия, Коран, Танах, Типитака Автор: Агапова Екатерина Николаевна, учитель ОРКиСЭ МОУ «Каширинская

Священные книги религий мира: Библия, Коран, Танах, Типитака Автор: Агапова Екатерина Николаевна, учитель ОРКиСЭ МОУ «Каширинская  Валютная политика

Валютная политика Брюшной тиф

Брюшной тиф Nations negotiating styles

Nations negotiating styles Грейфер для сноса зданий

Грейфер для сноса зданий ‘06MY ELANTRA (HD) - Technical Highlights

‘06MY ELANTRA (HD) - Technical Highlights Циклы и массивы

Циклы и массивы ПЕРВИЧНО СМОРЩЕННАЯ ПОЧКА

ПЕРВИЧНО СМОРЩЕННАЯ ПОЧКА Олимпийские игры в древней Греции

Олимпийские игры в древней Греции Презентация "Ценные бумаги" - скачать презентации по Экономике_

Презентация "Ценные бумаги" - скачать презентации по Экономике_ Паллиативная медицинская помощь в Российской Федерации. Изменения законодательства

Паллиативная медицинская помощь в Российской Федерации. Изменения законодательства Профилактика туберкулеза

Профилактика туберкулеза Технология проведения погрузочно-разгрузочных работ при перевозке муки подвижным составом ГУП «Продовольственный Фонд»

Технология проведения погрузочно-разгрузочных работ при перевозке муки подвижным составом ГУП «Продовольственный Фонд» Switch Stage - stage обработки

Switch Stage - stage обработки Презентация на тему "позвоночные мышцы" - скачать презентации по Медицине

Презентация на тему "позвоночные мышцы" - скачать презентации по Медицине