- Курсовые для одаренных

Содержание

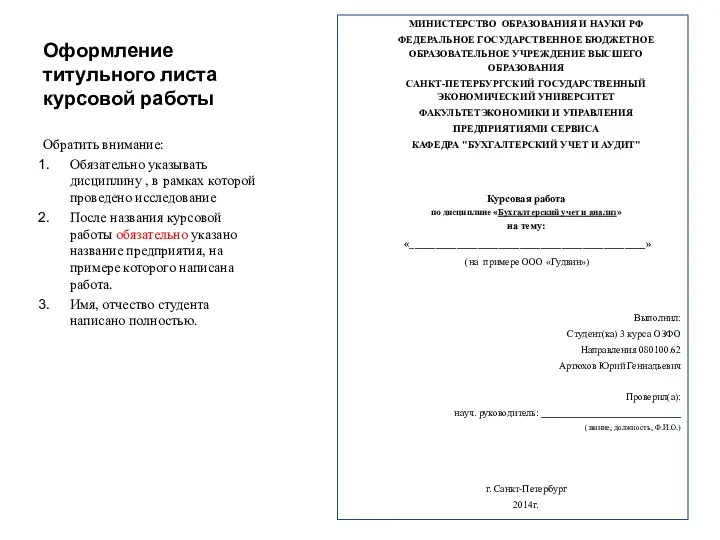

- 2. Оформление титульного листа курсовой работы МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

- 3. Содержание курсовой работы Содержание Обратить внимание: Содержание содержит в себе: Введение Три главы Заключение Список литературы

- 4. Оформление введения курсовой работы Введение В настоящее время все организации независимо от их вида, форм собственности

- 5. Оформление текста курсовой работы (начало) Обратить внимание: Шрифт Times New Roman, размер - 14, междустрочный интервал

- 6. Оформление текста курсовой работы (окончание) Обратить внимание: Новый параграф начинается на той же странице, на которой

- 7. Оформление таблиц в курсовой работе Таблица 2.1. Методы оценки рисков Обратить внимание: Каждый параграф должен содержать

- 8. Оформление схем в курсовой работе Схема 1.3. Элементы системы внутреннего контроля Обратить внимание: Номер и название

- 9. Оформление диаграмм в курсовой работе Диаграмма 3.3. Объем продаж за период Обратить внимание: Номер и название

- 10. Оформление формул в курсовой работе Обратить внимание: Формула вставляется в прямоугольник Нумерация формул сплошная по всей

- 11. Оформление заключения курсовой работы Заключение Значение учета операций с денежными средствами, а также анализ денежных потоков

- 12. Оформление списка литературы Список литературы 1. Конституция Российской Федерации, принята всенародным голосованием 12.12.1993. 2. Налоговый кодекс

- 13. Оформление приложений 55 Приложение № 1 Оценка неотъемлемого риска (НР) Обратить внимание: В качестве приложений могут

- 15. Скачать презентацию

Оформление титульного листа курсовой работы

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

Оформление титульного листа курсовой работы

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

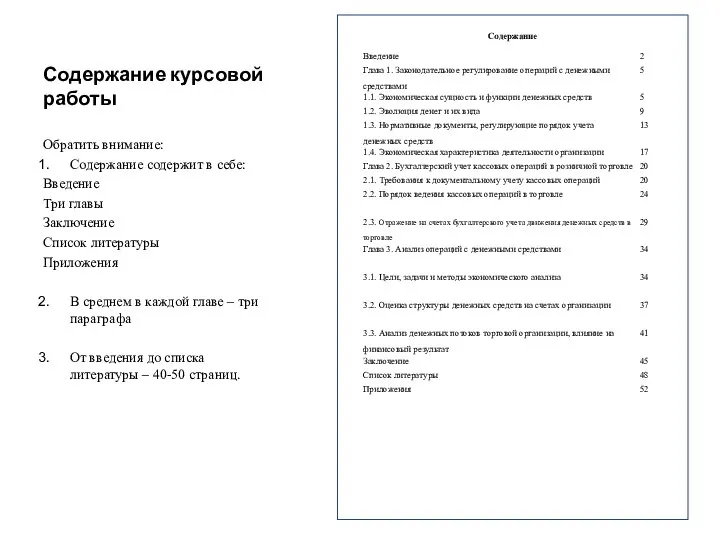

Содержание курсовой работы

Содержание

Обратить внимание:

Содержание содержит в себе:

Введение

Три главы

Заключение

Список литературы

Приложения

В среднем

Содержание курсовой работы

Содержание

Обратить внимание:

Содержание содержит в себе:

Введение

Три главы

Заключение

Список литературы

Приложения

В среднем

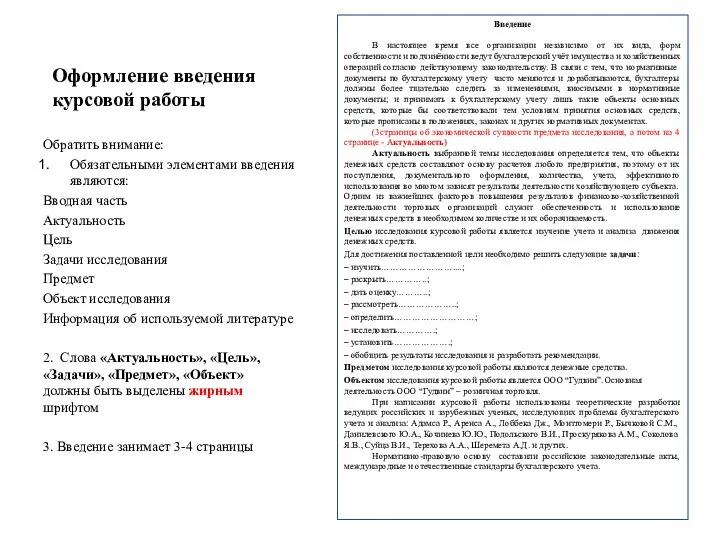

Оформление введения курсовой работы

Введение

В настоящее время все организации независимо от их

Оформление введения курсовой работы

Введение

В настоящее время все организации независимо от их

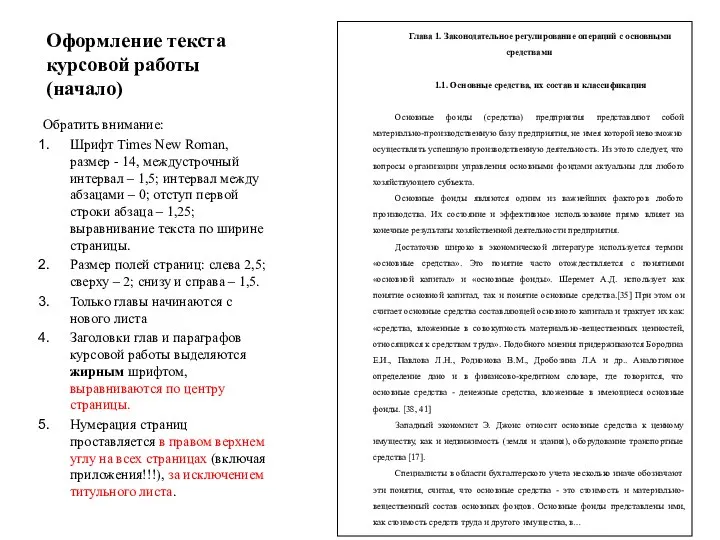

Оформление текста курсовой работы (начало)

Обратить внимание:

Шрифт Times New Roman, размер -

Оформление текста курсовой работы (начало)

Обратить внимание:

Шрифт Times New Roman, размер -

Оформление текста курсовой работы (окончание)

Обратить внимание:

Новый параграф начинается на той же

Оформление текста курсовой работы (окончание)

Обратить внимание:

Новый параграф начинается на той же

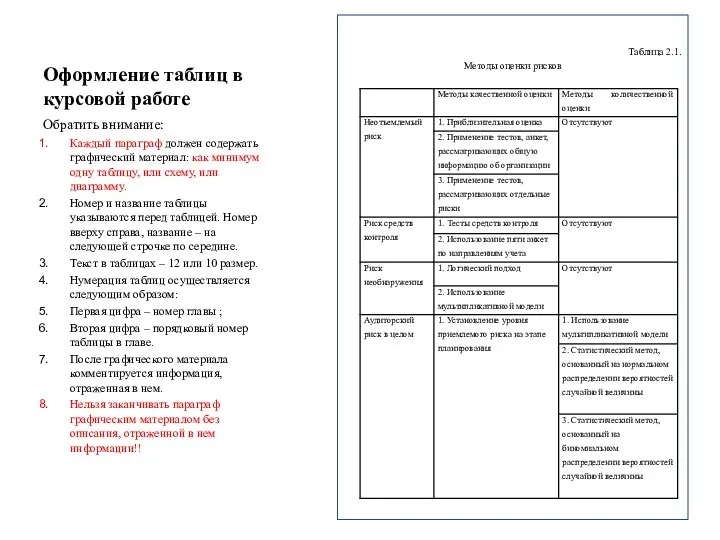

Оформление таблиц в курсовой работе

Таблица 2.1.

Методы оценки рисков

Обратить внимание:

Каждый параграф должен

Оформление таблиц в курсовой работе

Таблица 2.1.

Методы оценки рисков

Обратить внимание:

Каждый параграф должен

Оформление схем в курсовой работе

Схема 1.3. Элементы системы внутреннего контроля

Обратить внимание:

Номер

Оформление схем в курсовой работе

Схема 1.3. Элементы системы внутреннего контроля

Обратить внимание:

Номер

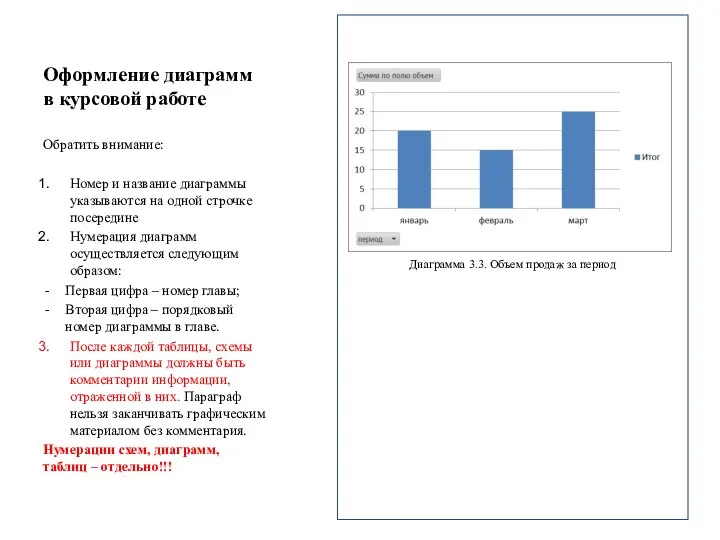

Оформление диаграмм в курсовой работе

Диаграмма 3.3. Объем продаж за период

Обратить внимание:

Номер

Оформление диаграмм в курсовой работе

Диаграмма 3.3. Объем продаж за период

Обратить внимание:

Номер

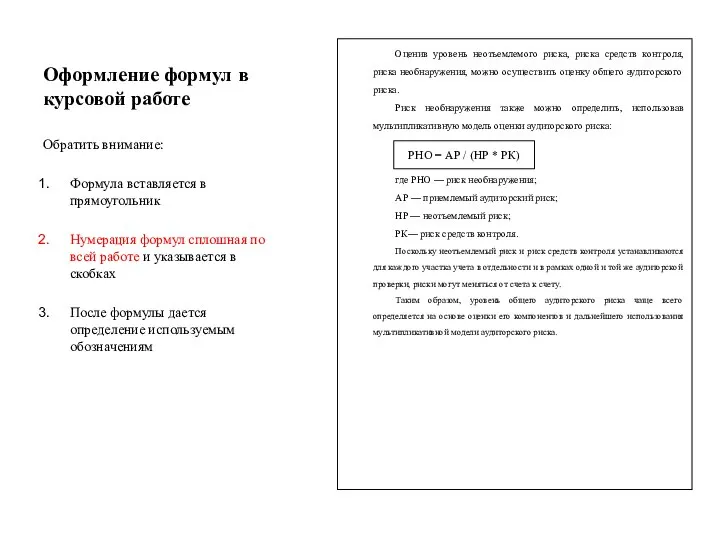

Оформление формул в курсовой работе

Обратить внимание:

Формула вставляется в прямоугольник

Нумерация формул сплошная

Оформление формул в курсовой работе

Обратить внимание:

Формула вставляется в прямоугольник

Нумерация формул сплошная

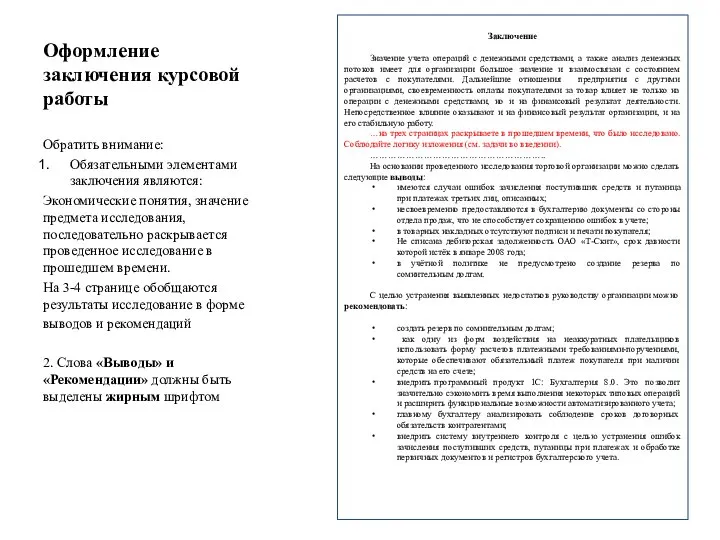

Оформление заключения курсовой работы

Заключение

Значение учета операций с денежными средствами, а также

Оформление заключения курсовой работы

Заключение

Значение учета операций с денежными средствами, а также

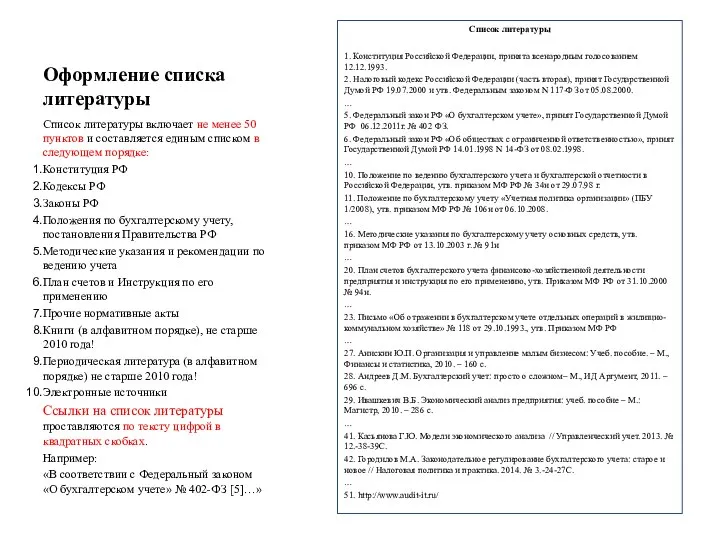

Оформление списка литературы

Список литературы

1. Конституция Российской Федерации, принята всенародным голосованием 12.12.1993.

2.

Оформление списка литературы

Список литературы

1. Конституция Российской Федерации, принята всенародным голосованием 12.12.1993.

2.

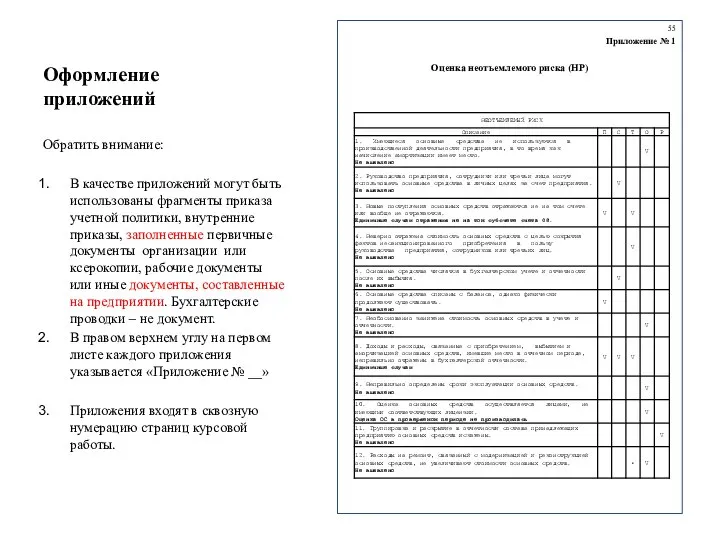

Оформление приложений

55

Приложение № 1

Оценка неотъемлемого риска (НР)

Обратить внимание:

В качестве приложений могут

Оформление приложений

55

Приложение № 1

Оценка неотъемлемого риска (НР)

Обратить внимание:

В качестве приложений могут

Национальная модель индустрии гостеприимства: Турция

Национальная модель индустрии гостеприимства: Турция III период развития менеджмента - период систематизации (1856-1960)

III период развития менеджмента - период систематизации (1856-1960) Графика в среде Паскаль

Графика в среде Паскаль Умные города на примере Цюриха и Ганьчжоу

Умные города на примере Цюриха и Ганьчжоу Сооружения ЦПС

Сооружения ЦПС Общенаучные методы судебной экспертизы

Общенаучные методы судебной экспертизы Презентация "Постройки Древней Индии" - скачать презентации по МХК

Презентация "Постройки Древней Индии" - скачать презентации по МХК YETI – Шасси /Ходовая часть

YETI – Шасси /Ходовая часть Короткий путь к покупателю Сергей Петренко Cеминар «Интернет-магазин для начинающих» Днепропетровск, 12 августа 2009 года. - презента

Короткий путь к покупателю Сергей Петренко Cеминар «Интернет-магазин для начинающих» Днепропетровск, 12 августа 2009 года. - презента Одесский государственный медицинский университет Кафедра стоматологии детского возраста Особенности медикаментозной обраб

Одесский государственный медицинский университет Кафедра стоматологии детского возраста Особенности медикаментозной обраб Руководство отделом документационного обеспечения

Руководство отделом документационного обеспечения Съдържание Лицензно споразумение Представяне В търсене на Информационната система Информационни системи за начинаещи (в бизнеса)

Съдържание Лицензно споразумение Представяне В търсене на Информационната система Информационни системи за начинаещи (в бизнеса) Эйлеров граф (Эйлеров цикл, Эйлеров путь)

Эйлеров граф (Эйлеров цикл, Эйлеров путь) Was versteht ihr unter „Freundschaft“?

Was versteht ihr unter „Freundschaft“? Презентация на тему vfhrtnbyu

Презентация на тему vfhrtnbyu Новый год в Китае

Новый год в Китае Презентация "Земная жизнь Пресвятой Богородицы" - скачать презентации по МХК

Презентация "Земная жизнь Пресвятой Богородицы" - скачать презентации по МХК Работа проекта «Верификация» на примере отопительных приборов

Работа проекта «Верификация» на примере отопительных приборов Еволюція розвитку земельних відносин

Еволюція розвитку земельних відносин Тренувальні вправи "Позначення подовжених приголосних двома однаковими буквами" (3 клас)

Тренувальні вправи "Позначення подовжених приголосних двома однаковими буквами" (3 клас) Групповые переключатели. Реостатный контроллер 1КС.009, реверсивно-тормозной переключатель 1П.004.У2

Групповые переключатели. Реостатный контроллер 1КС.009, реверсивно-тормозной переключатель 1П.004.У2 Игра - викторина

Игра - викторина Теория и методика физической культуры и спорта

Теория и методика физической культуры и спорта Гр.зан.Т-4.1.ppt

Гр.зан.Т-4.1.ppt Общечеловеческие ценности общества массового потребления

Общечеловеческие ценности общества массового потребления  Информационная модель ЛДП

Информационная модель ЛДП Опалубочные работы

Опалубочные работы ОБЪЕКТЫ ГРАЖДАНСКИХ ПРАВООТНОШЕНИЙ.

ОБЪЕКТЫ ГРАЖДАНСКИХ ПРАВООТНОШЕНИЙ.