- Метод САРМ в расчете ставки дисконтирования

Содержание

- 2. Ставка дисконтирования – это процентная ставка, используемая для пересчета будущих (отстоящих от настоящего времени на разные

- 3. Данный метод может быть использован для оценки любого предприятия и является основным для оценки вновь созданного

- 4. Основными этапами метода является: выбор модели денежного потока; определение длительности прогнозного периода; анализ и прогноз расходов;

- 5. Ставка дисконтирования рассчитывается по следующей форме: R(CAPH) = Rf + B(Rm-Rf) + S1 + S2 +

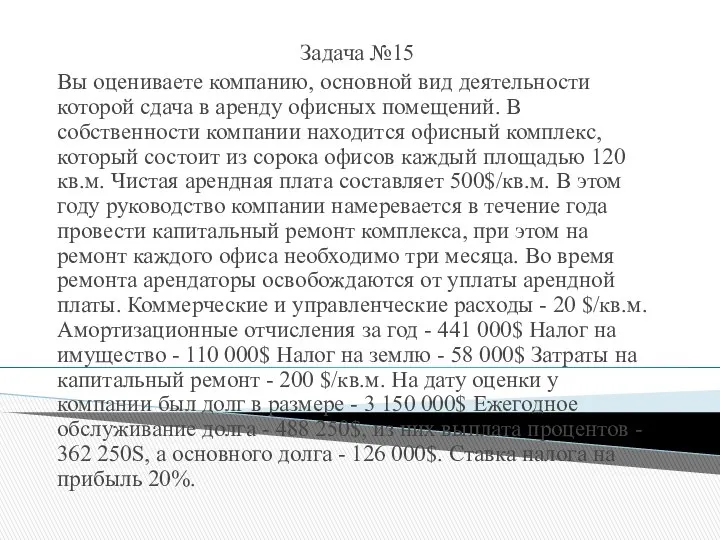

- 6. Задача №15 Вы оцениваете компанию, основной вид деятельности которой сдача в аренду офисных помещений. В собственности

- 8. Скачать презентацию

Ставка дисконтирования – это процентная ставка, используемая для пересчета будущих

Ставка дисконтирования – это процентная ставка, используемая для пересчета будущих

Данный метод может быть использован для оценки любого предприятия и является

Данный метод может быть использован для оценки любого предприятия и является

Основными этапами метода является:

выбор модели денежного потока;

определение длительности прогнозного периода;

анализ и

Основными этапами метода является:

выбор модели денежного потока;

определение длительности прогнозного периода;

анализ и

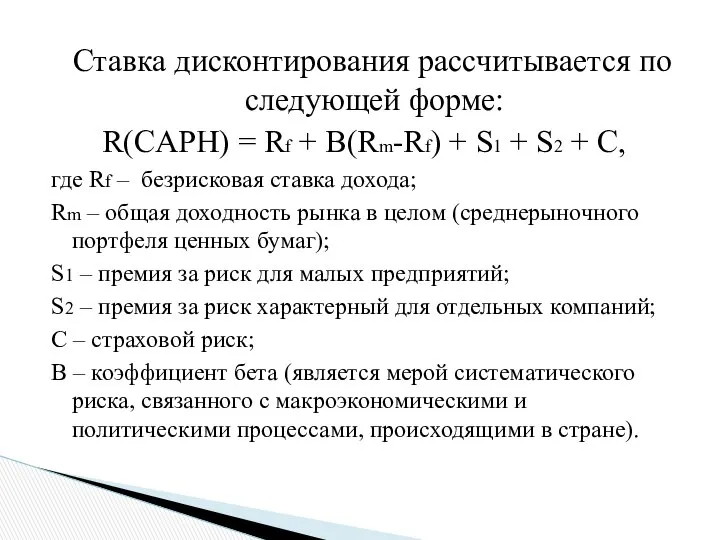

Ставка дисконтирования рассчитывается по следующей форме:

R(CAPH) = Rf + B(Rm-Rf)

Ставка дисконтирования рассчитывается по следующей форме:

R(CAPH) = Rf + B(Rm-Rf)

Задача №15

Вы оцениваете компанию, основной вид деятельности которой сдача в аренду

Задача №15

Вы оцениваете компанию, основной вид деятельности которой сдача в аренду

Перспективы развития мотоциклетного туризма в России

Перспективы развития мотоциклетного туризма в России Основы администрирования Microsoft Business Solutions - Axapta

Основы администрирования Microsoft Business Solutions - Axapta  Эрмитаж. Культура древнего Египта

Эрмитаж. Культура древнего Египта Типы крыш

Типы крыш Зачем стоматологу психологическая подготовка? Часть 2 В. Бойко, Академик международной БПА, чл.-корр. Петровской Академии Наук и Ис

Зачем стоматологу психологическая подготовка? Часть 2 В. Бойко, Академик международной БПА, чл.-корр. Петровской Академии Наук и Ис Корпоративная культура в ССК Сенатор

Корпоративная культура в ССК Сенатор ОБЩЕЕ ЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ Неоклассическая и кейнсианская модели

ОБЩЕЕ ЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ Неоклассическая и кейнсианская модели  Изобразительное искусство 19 века в России

Изобразительное искусство 19 века в России Отравляющие и АОХВ общеядовитого действия. Клиника, диагностика, лечение

Отравляющие и АОХВ общеядовитого действия. Клиника, диагностика, лечение Скалярные и векторные величины - презентация по Алгебре

Скалярные и векторные величины - презентация по Алгебре Творим чудеса из лоскутов и ниток. Любимую куклу мастерим сами (3 класс) Технология 3 класс под редакцией В.Д. Симоненко Учитель:

Творим чудеса из лоскутов и ниток. Любимую куклу мастерим сами (3 класс) Технология 3 класс под редакцией В.Д. Симоненко Учитель:  Французские дома моды

Французские дома моды Мольер Урождённый Жан Батист Поклен

Мольер Урождённый Жан Батист Поклен Криминалистическая баллистика

Криминалистическая баллистика  UML-диаграммы. Диаграмма последовательности

UML-диаграммы. Диаграмма последовательности Единый социальный налог

Единый социальный налог  dbf980e5792c293879bed98a2246aa6f

dbf980e5792c293879bed98a2246aa6f Основы налоговой системы РФ

Основы налоговой системы РФ Витамины

Витамины НАТО, Северо-Атлантический Альянс

НАТО, Северо-Атлантический Альянс Весняні свята

Весняні свята Артикуляционная гимнастика "Смешарики"

Артикуляционная гимнастика "Смешарики" Аналогия в архитектурах человека и ЭВМ

Аналогия в архитектурах человека и ЭВМ Лимбическая система, таламус

Лимбическая система, таламус Методы линейной алгебры в экономическом анализе Модель Леонтьева многоотраслевой экономики

Методы линейной алгебры в экономическом анализе Модель Леонтьева многоотраслевой экономики Презентация на тему "NGAL - маркер субклинического и острого повреждения почек: значение для нефрологии и кардиохирургии" - скач

Презентация на тему "NGAL - маркер субклинического и острого повреждения почек: значение для нефрологии и кардиохирургии" - скач Право международной безопасности

Право международной безопасности Многогранники и их виды. Графические модели многогранников. (Лекция 5)

Многогранники и их виды. Графические модели многогранников. (Лекция 5)