- Метод дисконтирования денежных потоков

Содержание

- 2. Для его применения необходимы следующие данные: длительность прогнозного периода прогнозные величины денежных потоков ставка дисконтирования

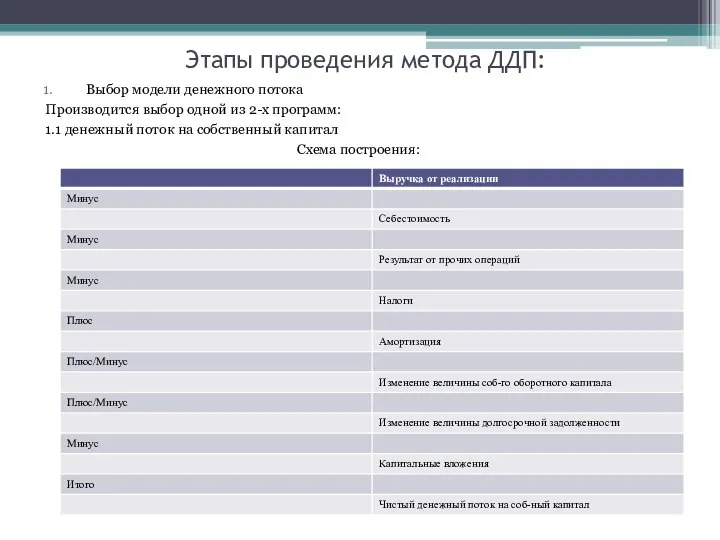

- 3. Этапы проведения метода ДДП: Выбор модели денежного потока Производится выбор одной из 2-х программ: 1.1 денежный

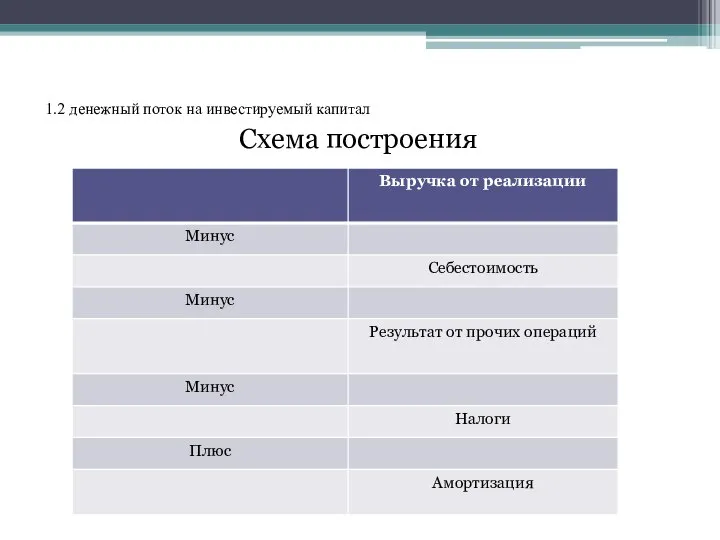

- 4. 1.2 денежный поток на инвестируемый капитал Схема построения

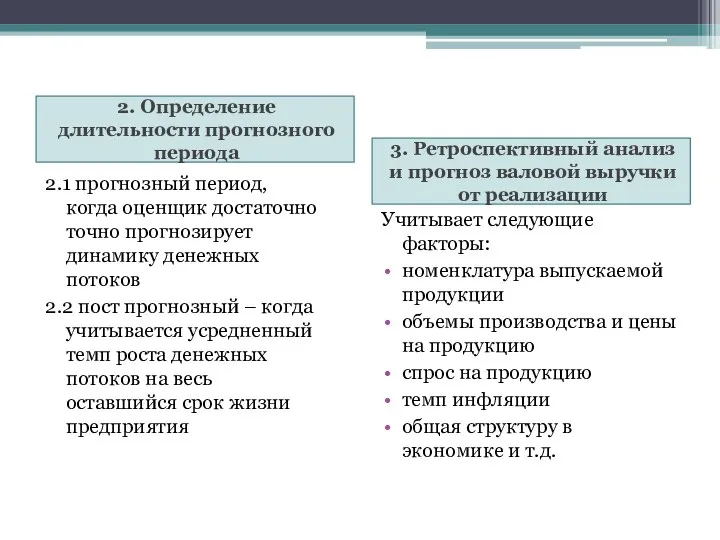

- 5. 2. Определение длительности прогнозного периода 3. Ретроспективный анализ и прогноз валовой выручки от реализации 2.1 прогнозный

- 6. 4. Анализ и прогноз расходов 5. Анализ и прогноз инвестиций Проводится классификация: деление издержек на постоянные

- 7. 6. Расчет величины денежного потока Существует 2 метода расчета денежного потока: 1.Прямой – основан на анализе

- 8. 7. Определение ставки дисконтирования При оценке денежного потока на собственный капитал используют 2 метода расчета ставки

- 9. Модель CAPM R(CAPM) = Rf + β *(Rm – R1) +S1 + S2 + C Rf

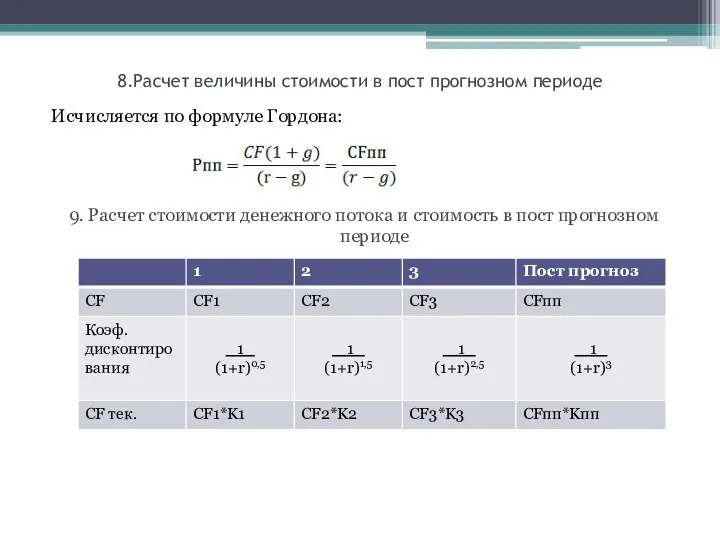

- 10. Исчисляется по формуле Гордона: 9. Расчет стоимости денежного потока и стоимость в пост прогнозном периоде 8.Расчет

- 12. Скачать презентацию

Для его применения необходимы следующие данные:

длительность прогнозного периода

прогнозные величины денежных потоков

ставка

Для его применения необходимы следующие данные:

длительность прогнозного периода

прогнозные величины денежных потоков

ставка

Этапы проведения метода ДДП:

Выбор модели денежного потока

Производится выбор одной из 2-х

Этапы проведения метода ДДП:

Выбор модели денежного потока

Производится выбор одной из 2-х

1.2 денежный поток на инвестируемый капитал

Схема построения

1.2 денежный поток на инвестируемый капитал

Схема построения

2. Определение длительности прогнозного периода

3. Ретроспективный анализ и прогноз валовой выручки

2. Определение длительности прогнозного периода

3. Ретроспективный анализ и прогноз валовой выручки

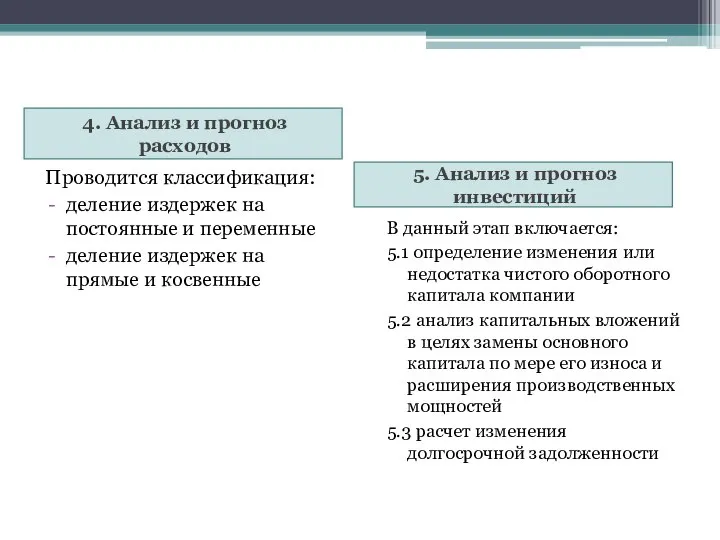

4. Анализ и прогноз расходов

5. Анализ и прогноз инвестиций

Проводится классификация:

деление издержек

4. Анализ и прогноз расходов

5. Анализ и прогноз инвестиций

Проводится классификация:

деление издержек

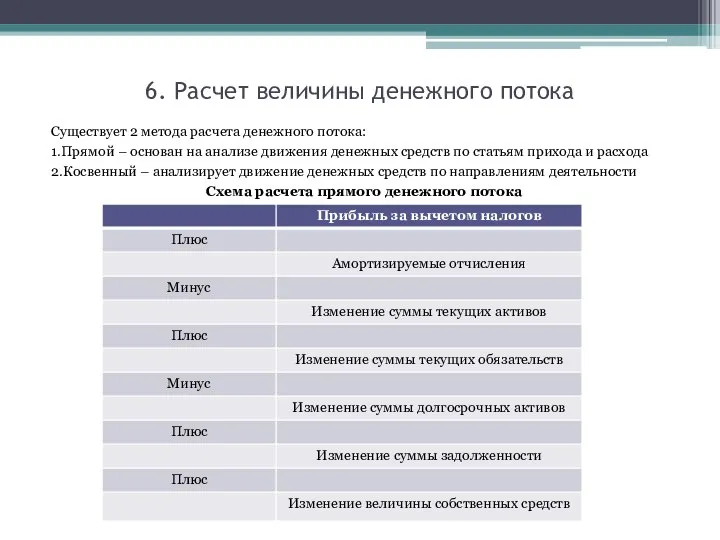

6. Расчет величины денежного потока

Существует 2 метода расчета денежного потока:

1.Прямой –

6. Расчет величины денежного потока

Существует 2 метода расчета денежного потока:

1.Прямой –

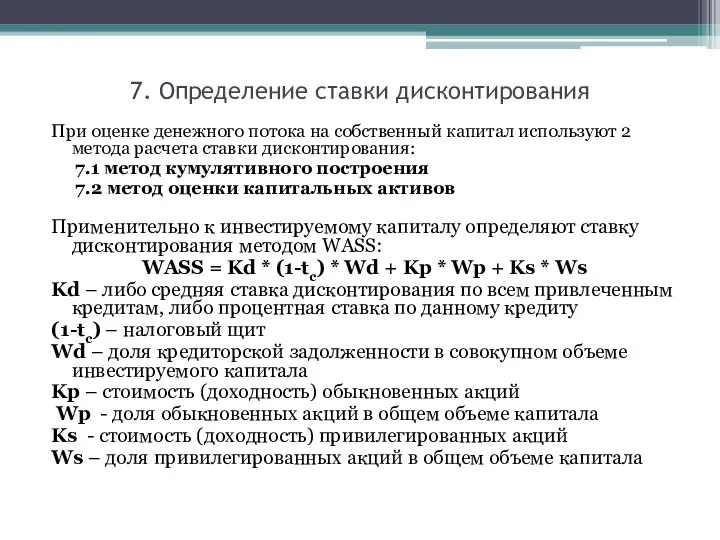

7. Определение ставки дисконтирования

При оценке денежного потока на собственный капитал используют

7. Определение ставки дисконтирования

При оценке денежного потока на собственный капитал используют

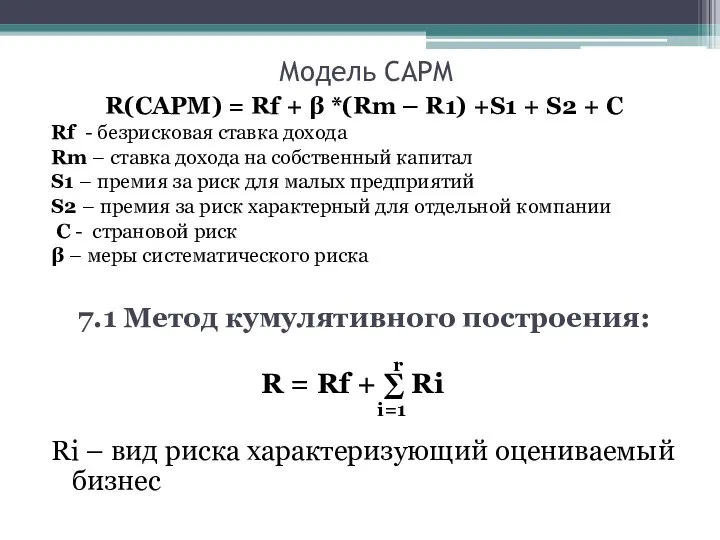

Модель CAPM

R(CAPM) = Rf + β *(Rm – R1) +S1 +

Модель CAPM

R(CAPM) = Rf + β *(Rm – R1) +S1 +

Исчисляется по формуле Гордона:

9. Расчет стоимости денежного потока и стоимость в

Исчисляется по формуле Гордона:

9. Расчет стоимости денежного потока и стоимость в

Forming of political world map

Forming of political world map Последние реализованные задачи и планы ЮТС по проектам

Последние реализованные задачи и планы ЮТС по проектам Положительные стороны занятий в секции спортивного ориентирования

Положительные стороны занятий в секции спортивного ориентирования Методическая разработка «Адаптивная физическая культура»

Методическая разработка «Адаптивная физическая культура» Расчет на прочность. (Лекция 6)

Расчет на прочность. (Лекция 6) Модуль1.

Модуль1.  ОРГАНІЗАЦІЯ ВИРОБНИЦТВА

ОРГАНІЗАЦІЯ ВИРОБНИЦТВА Архитектура Web-баз данных. Лекция 3.19

Архитектура Web-баз данных. Лекция 3.19 Лидеры и элиты в политической жизни

Лидеры и элиты в политической жизни Пересечение поверхности плоскостью

Пересечение поверхности плоскостью Этап «выявление потребностей»

Этап «выявление потребностей» Лисичка-сестричка и серый волк - презентация для начальной школы

Лисичка-сестричка и серый волк - презентация для начальной школы КПД двигателей внутреннего сгорания

КПД двигателей внутреннего сгорания Как корабль назовёшь, так он и полетит

Как корабль назовёшь, так он и полетит Библейская теология работы и устойчивости

Библейская теология работы и устойчивости Проективный метод в психодиагностике

Проективный метод в психодиагностике Банковское дело

Банковское дело Корейский буддизм в колониальный период

Корейский буддизм в колониальный период Карловы Вары

Карловы Вары Поверхности

Поверхности  УВВ

УВВ Новый год и Рождество

Новый год и Рождество Выполнили Галибина Л. и Кошарный И. Т-114

Выполнили Галибина Л. и Кошарный И. Т-114  Effects of sanctions on Russia & the European Union

Effects of sanctions on Russia & the European Union Средства создания презентаций MS PowerPoint

Средства создания презентаций MS PowerPoint МОУ средняя общеобразовательная школа №9 г. Искитима Новосибирской области Научно-исследовательская работа по теме «В школу с у

МОУ средняя общеобразовательная школа №9 г. Искитима Новосибирской области Научно-исследовательская работа по теме «В школу с у Теракт в метро Санкт- Петербург

Теракт в метро Санкт- Петербург Микропроцессорная техника

Микропроцессорная техника