- Методика экономического анализа хозяйственной деятельности предприятий

Содержание

- 2. ВИДЫ ЭА По периоду Прогнозный. Осуществляется до начала хозяйственных операций; необходим для обоснования управленческих решений плановых

- 3. По методу изучения Функционально-стоимостной. Базируется на функциях, которые выполняет объект и сориентирован на оптимальные методы их

- 4. По роли в управлении Управленческий. Осуществляется руководством предприятия с целью управления предприятием и достижения максимального эффекта

- 5. направления ЭА Оценка – выявление размера и динамики изменения анализируемого показателя. Диагностика – это направление ЭА,

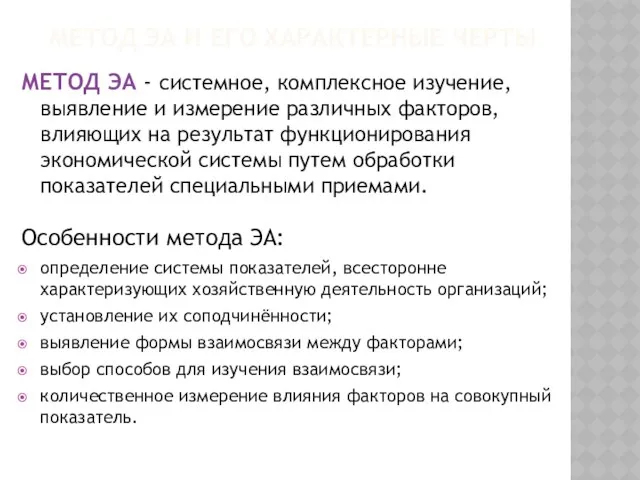

- 6. Метод ЭА и его характерные черты МЕТОД ЭА - системное, комплексное изучение, выявление и измерение различных

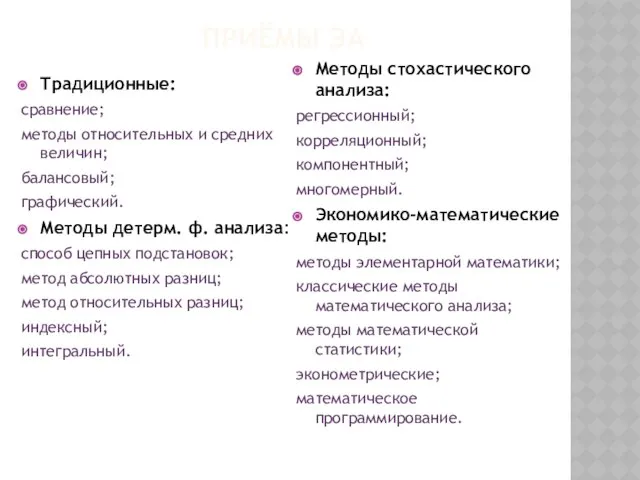

- 7. Приёмы ЭА Традиционные: сравнение; методы относительных и средних величин; балансовый; графический. Методы детерм. ф. анализа: способ

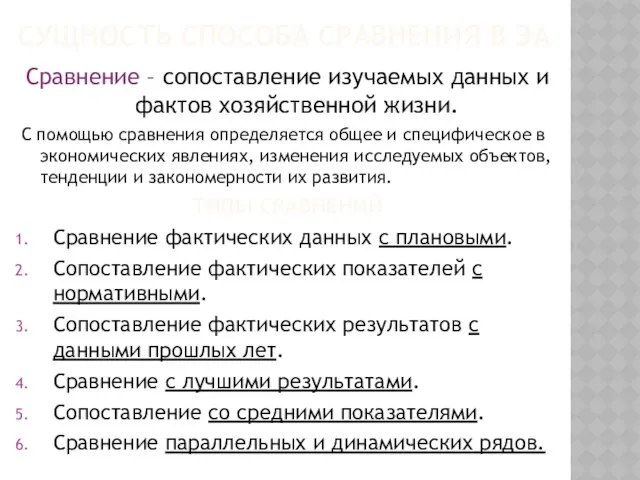

- 8. Сущность способа сравнения в ЭА Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. С помощью

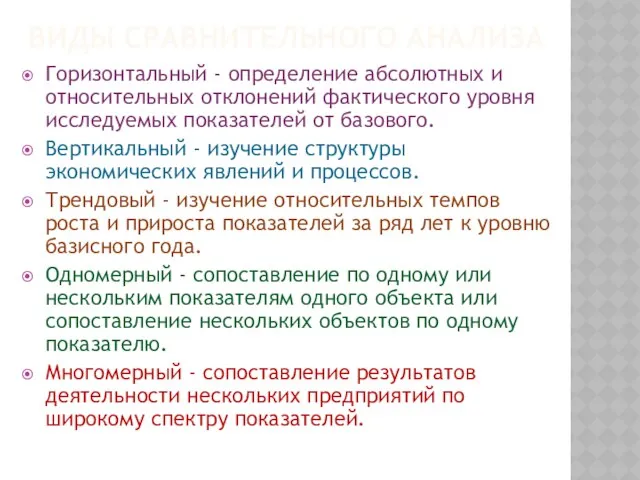

- 9. Виды сравнительного анализа Горизонтальный - определение абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового.

- 10. Условия сопоставимости показателей единство объемных, стоимостных, качественных и структурных факторов; единство промежутков или моментов времени, за

- 11. Нейтрализация влияния объёмного фактора Например, требуется найти коэффициент затрат(Кз), чтобы оценить деятельность предприятия по снижению издержек

- 12. Нейтрализация влияния стоимостного фактора При оценке изменений в объеме валовой продукции возникает проблема несопоставимости из-за возможности

- 13. Нейтрализация влияния качественного фактора Для нейтрализации воздействия качественного фактора чаще всего объем полученной продукции приводят к

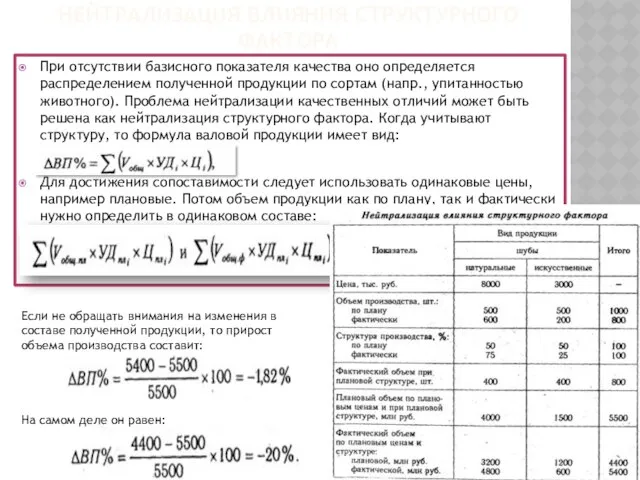

- 14. Нейтрализация влияния структурного фактора При отсутствии базисного показателя качества оно определяется распределением полученной продукции по сортам

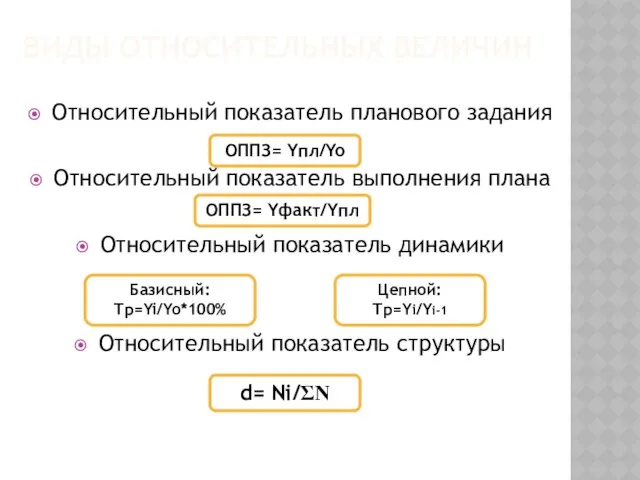

- 15. Относительный показатель планового задания Относительный показатель выполнения плана Относительный показатель динамики Относительный показатель структуры ОППЗ= Yпл/Yo

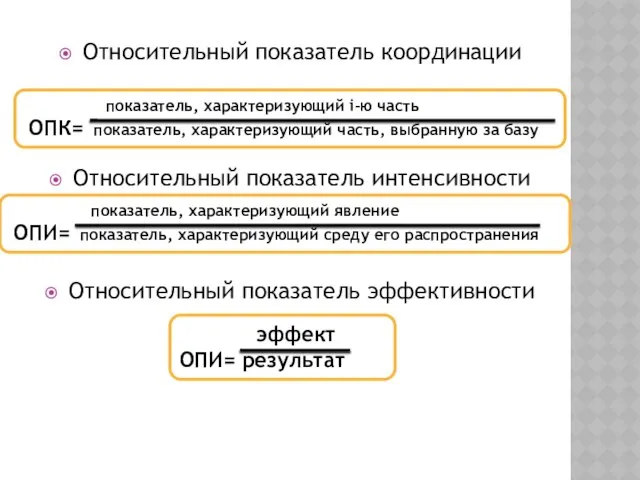

- 16. Относительный показатель координации Относительный показатель интенсивности Относительный показатель эффективности показатель, характеризующий i-ю часть ОПК= показатель, характеризующий

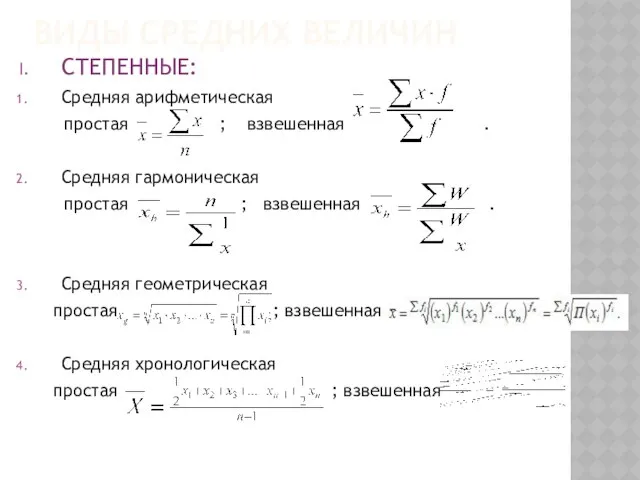

- 17. ВИДЫ Средних величин СТЕПЕННЫЕ: Средняя арифметическая простая ; взвешенная . Средняя гармоническая простая ; взвешенная .

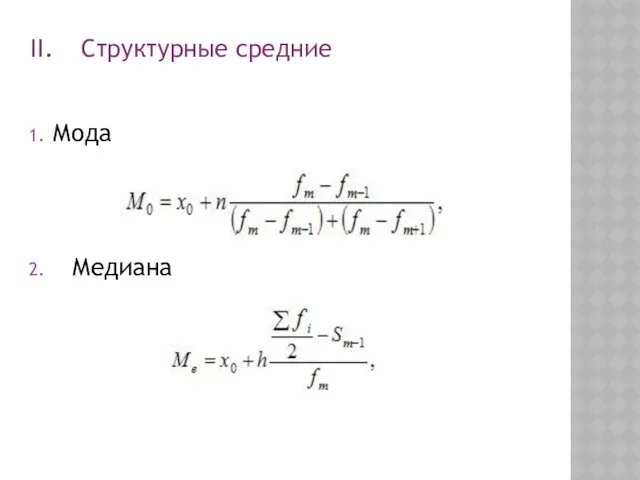

- 18. Мода Медиана Структурные средние

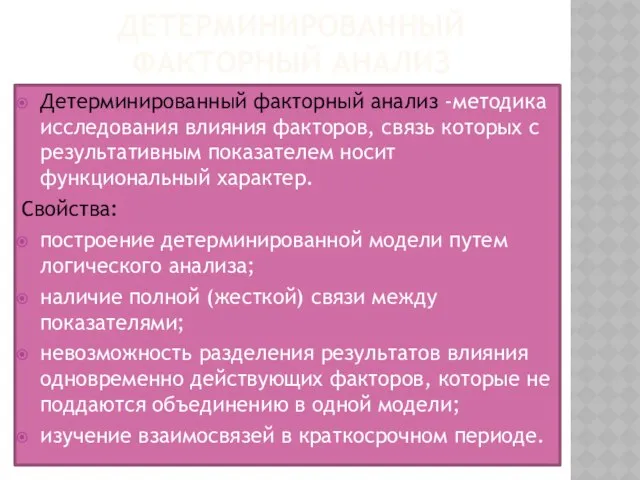

- 19. Детерминированный факторный анализ Детерминированный факторный анализ -методика исследования влияния факторов, связь которых с результативным показателем носит

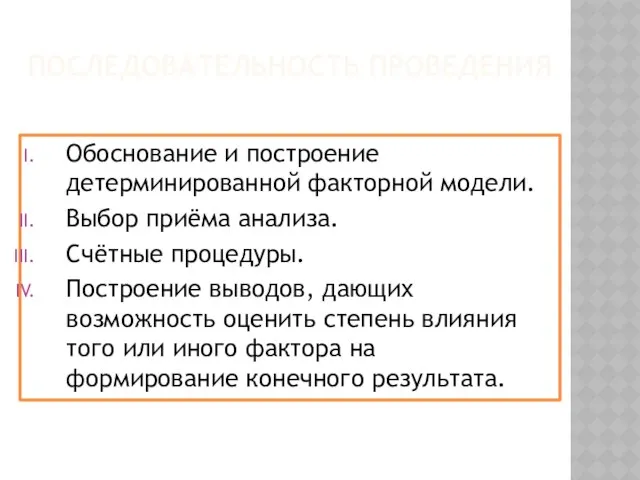

- 20. Последовательность проведения Обоснование и построение детерминированной факторной модели. Выбор приёма анализа. Счётные процедуры. Построение выводов, дающих

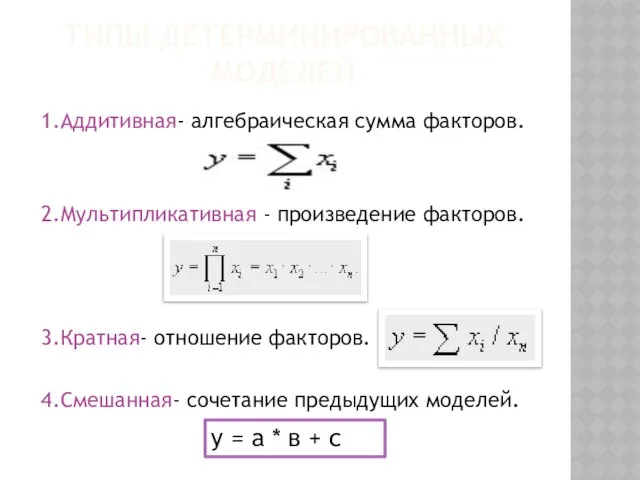

- 21. Типы детерминированных моделей 1.Аддитивная- алгебраическая сумма факторов. 2.Мультипликативная - произведение факторов. 3.Кратная- отношение факторов. 4.Смешанная- сочетание

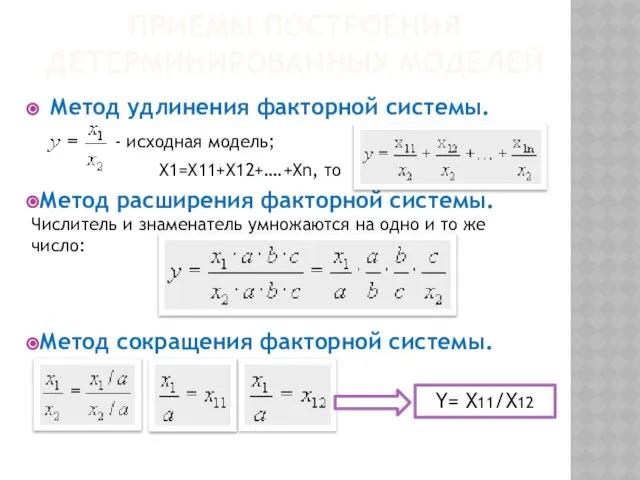

- 22. Метод удлинения факторной системы. - исходная модель; X1=X11+X12+….+Xn, то Метод расширения факторной системы. Числитель и знаменатель

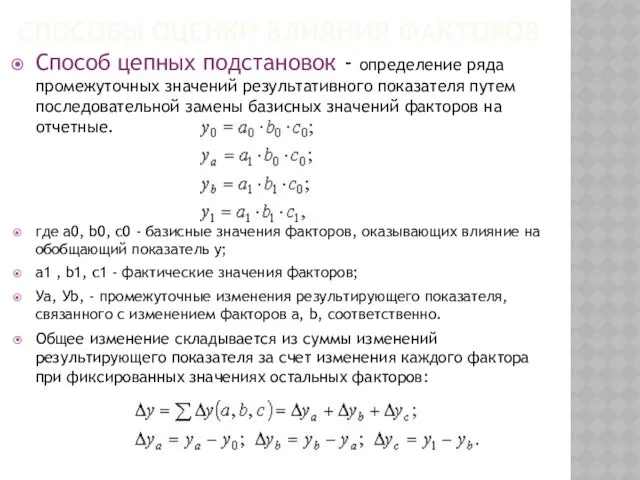

- 23. СПОСОБЫ ОЦЕНКИ Влияния факторов Способ цепных подстановок - определение ряда промежуточных значений результативного показателя путем последовательной

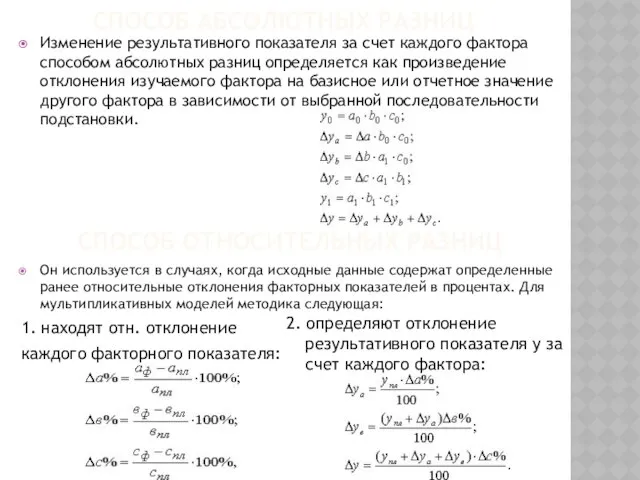

- 24. Способ абсолютных разниц Изменение результативного показателя за счет каждого фактора способом абсолютных разниц определяется как произведение

- 25. Стохастический факторный анализ Методика исследования факторов, связь которых с результативными показателями является вероятностной (корреляционной), т.е. проявляющейся

- 26. Построение стохастической модели Качественный анализ (постановка цели анализа, определение совокупности, определение результативных и факторных признаков, выбор

- 28. Скачать презентацию

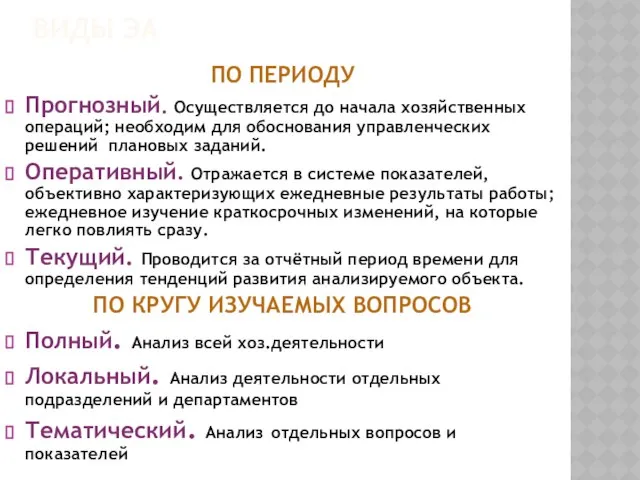

ВИДЫ ЭА

По периоду

Прогнозный. Осуществляется до начала хозяйственных операций; необходим для обоснования

ВИДЫ ЭА

По периоду

Прогнозный. Осуществляется до начала хозяйственных операций; необходим для обоснования

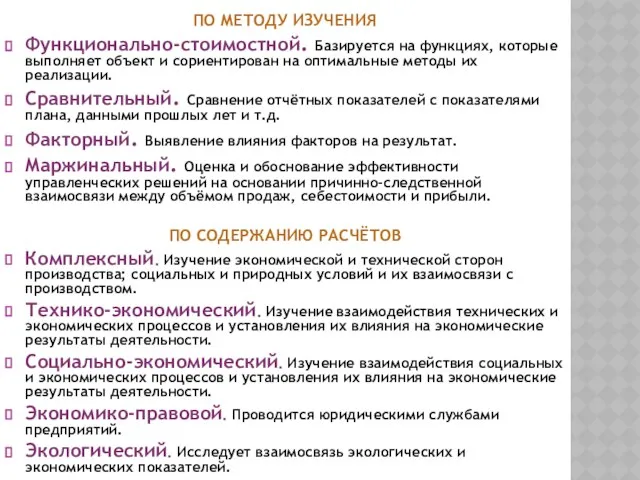

По методу изучения

Функционально-стоимостной. Базируется на функциях, которые выполняет объект и сориентирован

По методу изучения

Функционально-стоимостной. Базируется на функциях, которые выполняет объект и сориентирован

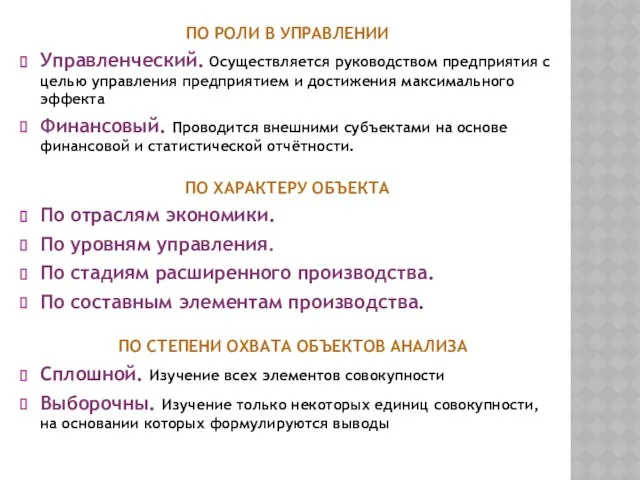

По роли в управлении

Управленческий. Осуществляется руководством предприятия с целью управления предприятием

По роли в управлении

Управленческий. Осуществляется руководством предприятия с целью управления предприятием

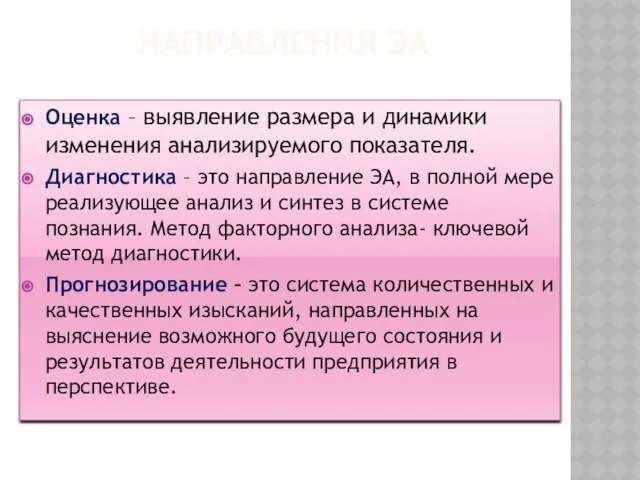

направления ЭА

Оценка – выявление размера и динамики изменения анализируемого показателя.

Диагностика –

направления ЭА

Оценка – выявление размера и динамики изменения анализируемого показателя.

Диагностика –

Метод ЭА и его характерные черты

МЕТОД ЭА - системное, комплексное изучение,

Метод ЭА и его характерные черты

МЕТОД ЭА - системное, комплексное изучение,

Приёмы ЭА

Традиционные:

сравнение;

методы относительных и средних величин;

балансовый;

графический.

Методы детерм. ф. анализа:

способ цепных подстановок;

метод

Приёмы ЭА

Традиционные:

сравнение;

методы относительных и средних величин;

балансовый;

графический.

Методы детерм. ф. анализа:

способ цепных подстановок;

метод

Сущность способа сравнения в ЭА

Сравнение – сопоставление изучаемых данных и фактов

Сущность способа сравнения в ЭА

Сравнение – сопоставление изучаемых данных и фактов

Виды сравнительного анализа

Горизонтальный - определение абсолютных и относительных отклонений фактического уровня

Виды сравнительного анализа

Горизонтальный - определение абсолютных и относительных отклонений фактического уровня

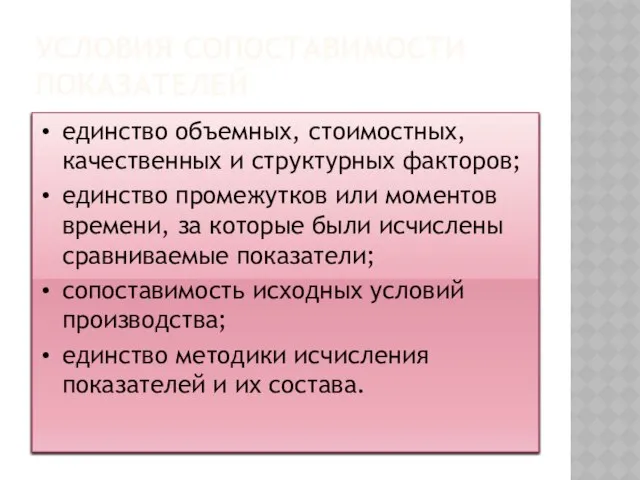

Условия сопоставимости показателей

единство объемных, стоимостных, качественных и структурных факторов;

единство промежутков или

Условия сопоставимости показателей

единство объемных, стоимостных, качественных и структурных факторов;

единство промежутков или

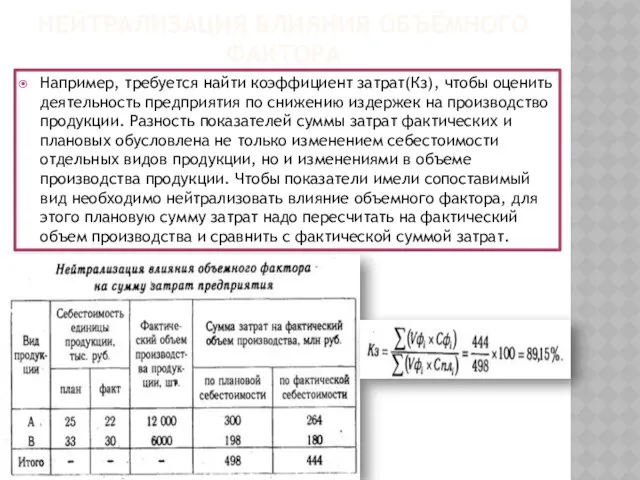

Нейтрализация влияния объёмного фактора

Например, требуется найти коэффициент затрат(Кз), чтобы оценить деятельность

Нейтрализация влияния объёмного фактора

Например, требуется найти коэффициент затрат(Кз), чтобы оценить деятельность

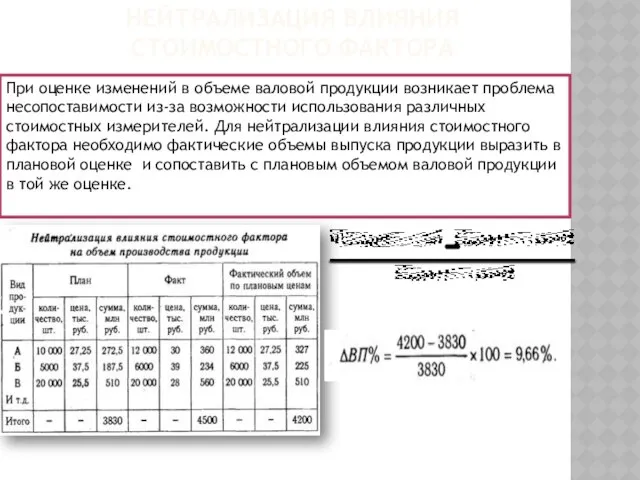

Нейтрализация влияния стоимостного фактора

При оценке изменений в объеме валовой продукции возникает

Нейтрализация влияния стоимостного фактора

При оценке изменений в объеме валовой продукции возникает

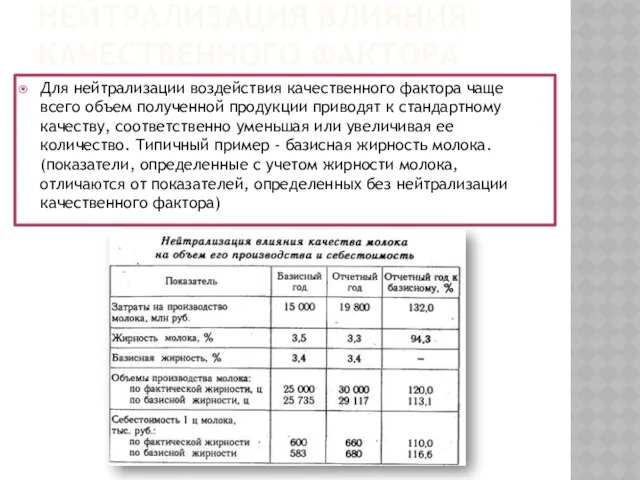

Нейтрализация влияния качественного фактора

Для нейтрализации воздействия качественного фактора чаще всего объем полученной

Нейтрализация влияния качественного фактора

Для нейтрализации воздействия качественного фактора чаще всего объем полученной

Нейтрализация влияния структурного фактора

При отсутствии базисного показателя качества оно определяется распределением

Нейтрализация влияния структурного фактора

При отсутствии базисного показателя качества оно определяется распределением

Относительный показатель планового задания

Относительный показатель выполнения плана

Относительный показатель динамики

Относительный показатель

Относительный показатель планового задания

Относительный показатель выполнения плана

Относительный показатель динамики

Относительный показатель

Относительный показатель координации

Относительный показатель интенсивности

Относительный показатель эффективности

показатель, характеризующий i-ю часть

Относительный показатель координации

Относительный показатель интенсивности

Относительный показатель эффективности

показатель, характеризующий i-ю часть

ВИДЫ Средних величин

СТЕПЕННЫЕ:

Средняя арифметическая

простая ; взвешенная .

Средняя гармоническая

ВИДЫ Средних величин

СТЕПЕННЫЕ:

Средняя арифметическая

простая ; взвешенная .

Средняя гармоническая

Мода

Медиана

Структурные средние

Мода

Медиана

Структурные средние

Детерминированный факторный анализ

Детерминированный факторный анализ -методика исследования влияния факторов, связь которых

Детерминированный факторный анализ

Детерминированный факторный анализ -методика исследования влияния факторов, связь которых

Последовательность проведения

Обоснование и построение детерминированной факторной модели.

Выбор приёма анализа.

Счётные процедуры.

Построение выводов,

Последовательность проведения

Обоснование и построение детерминированной факторной модели.

Выбор приёма анализа.

Счётные процедуры.

Построение выводов,

Типы детерминированных моделей

1.Аддитивная- алгебраическая сумма факторов.

2.Мультипликативная - произведение факторов.

3.Кратная- отношение факторов.

4.Смешанная-

Типы детерминированных моделей

1.Аддитивная- алгебраическая сумма факторов.

2.Мультипликативная - произведение факторов.

3.Кратная- отношение факторов.

4.Смешанная-

Метод удлинения факторной системы.

- исходная модель;

X1=X11+X12+….+Xn, то

Метод расширения

Метод удлинения факторной системы.

- исходная модель;

X1=X11+X12+….+Xn, то

Метод расширения

СПОСОБЫ ОЦЕНКИ Влияния факторов

Способ цепных подстановок - определение ряда промежуточных значений

СПОСОБЫ ОЦЕНКИ Влияния факторов

Способ цепных подстановок - определение ряда промежуточных значений

Способ абсолютных разниц

Изменение результативного показателя за счет каждого фактора способом абсолютных

Способ абсолютных разниц

Изменение результативного показателя за счет каждого фактора способом абсолютных

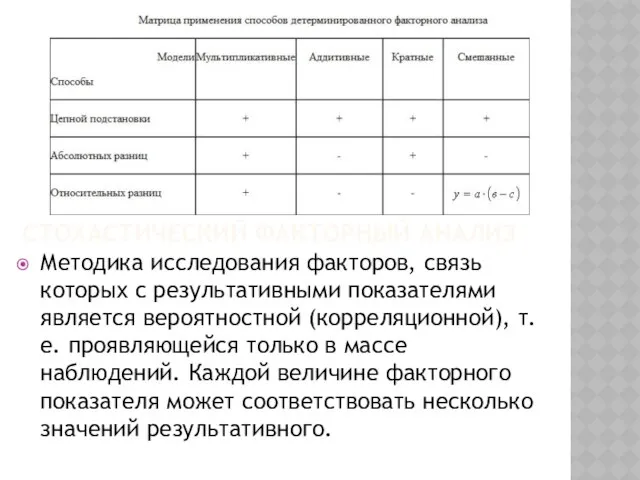

Стохастический факторный анализ

Методика исследования факторов, связь которых с результативными показателями является

Стохастический факторный анализ

Методика исследования факторов, связь которых с результативными показателями является

Построение стохастической модели

Качественный анализ (постановка цели анализа, определение совокупности, определение

Построение стохастической модели

Качественный анализ (постановка цели анализа, определение совокупности, определение

Типы шлифовальных станков

Типы шлифовальных станков 14 занятие.ppt

14 занятие.ppt Медико- социальные последствия Чернобыльской аварии Выполнила: Шова Наталья 204Б группа Преподаватель: Русецкий С.В.

Медико- социальные последствия Чернобыльской аварии Выполнила: Шова Наталья 204Б группа Преподаватель: Русецкий С.В. Пронести дар через годы непогасшим. Ко дню рождения А. И. Солженицына

Пронести дар через годы непогасшим. Ко дню рождения А. И. Солженицына Деление чисел - презентация по Алгебре

Деление чисел - презентация по Алгебре Понятие и виды профессиональной этики (сравнительная характеристика административной и деловой этики)

Понятие и виды профессиональной этики (сравнительная характеристика административной и деловой этики) DeVita Ritm mini - цифровое устройство оздоровления

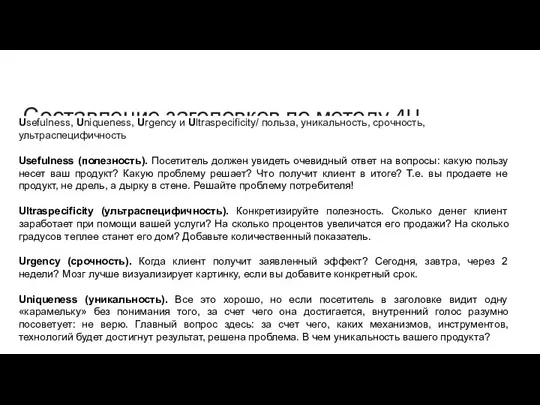

DeVita Ritm mini - цифровое устройство оздоровления 4 U ЗАГОЛОВКИ

4 U ЗАГОЛОВКИ Металлы применяемые в строительстве

Металлы применяемые в строительстве Магазин матрешек. Игра

Магазин матрешек. Игра Конфликт интересов на государственной службе: понятие и содержание

Конфликт интересов на государственной службе: понятие и содержание Дуэли в жизни и творчестве А.С.Пушкина

Дуэли в жизни и творчестве А.С.Пушкина Самураи

Самураи Бюджетное общеобразовательное учреждение города Омска «Средняя общеобразовательная школа № 152 Областное родительское соб

Бюджетное общеобразовательное учреждение города Омска «Средняя общеобразовательная школа № 152 Областное родительское соб Древние языки и культуры. Готский язык

Древние языки и культуры. Готский язык Работа по выверке списков воинских захоронений. Пошаговая инструкция

Работа по выверке списков воинских захоронений. Пошаговая инструкция Innovation project management

Innovation project management «Школа безопасности «Зарница 2019»

«Школа безопасности «Зарница 2019» Одежда говорит о человеке

Одежда говорит о человеке Символы Российской власти

Символы Российской власти Системы с одной степ свободы

Системы с одной степ свободы Цифровое телевидение

Цифровое телевидение ОСОБЕННОСТИ ОЦЕНКИ ФИНАНСОВЫХ ВЛОЖЕНИЙ

ОСОБЕННОСТИ ОЦЕНКИ ФИНАНСОВЫХ ВЛОЖЕНИЙ Архитектура и функциональные возможности Visual Studio Team Foundation Server

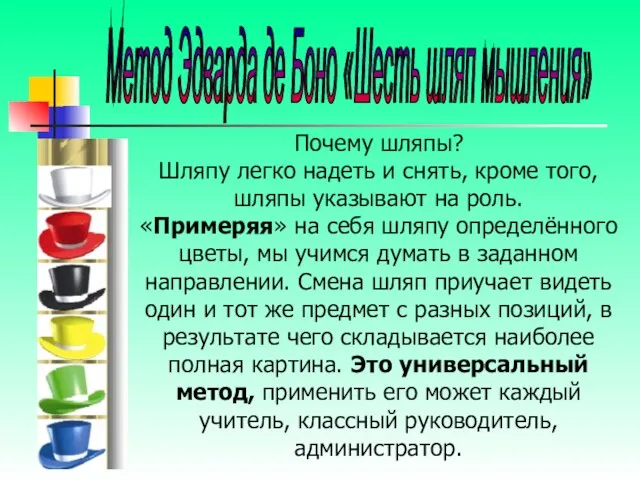

Архитектура и функциональные возможности Visual Studio Team Foundation Server Почему шляпы? Шляпу легко надеть и снять, кроме того, шляпы указывают на роль. «Примеряя» на себя шляпу определённого цветы, мы учи

Почему шляпы? Шляпу легко надеть и снять, кроме того, шляпы указывают на роль. «Примеряя» на себя шляпу определённого цветы, мы учи Презентация Разминка по экологии

Презентация Разминка по экологии Краснуха, корь, лекция

Краснуха, корь, лекция  Пищевые отравления

Пищевые отравления