- Методика обоснования управленческих решений на основе маржинального анализа

Содержание

- 2. Методика маржинального анализа В основу методики маржинального анализа положено деление производственных и сбытовых затрат на переменные

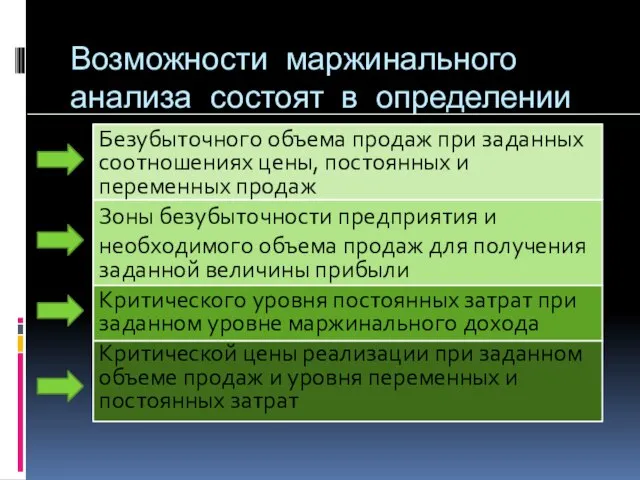

- 3. Возможности маржинального анализа состоят в определении Безубыточного объема продаж при заданных соотношениях цены, постоянных и переменных

- 4. Основные этапы анализа

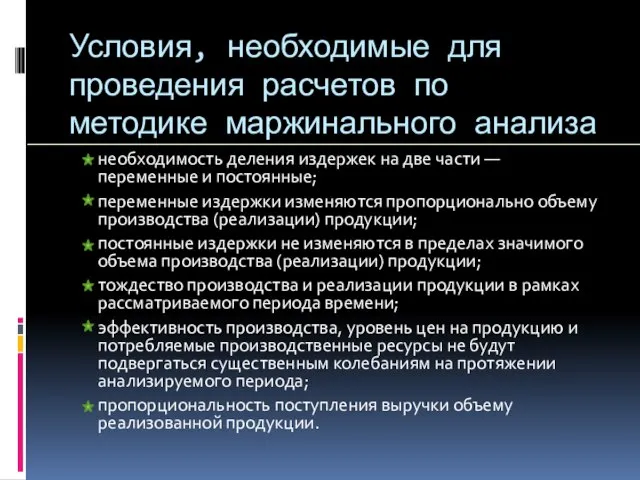

- 5. Условия, необходимые для проведения расчетов по методике маржинального анализа необходимость деления издержек на две части —

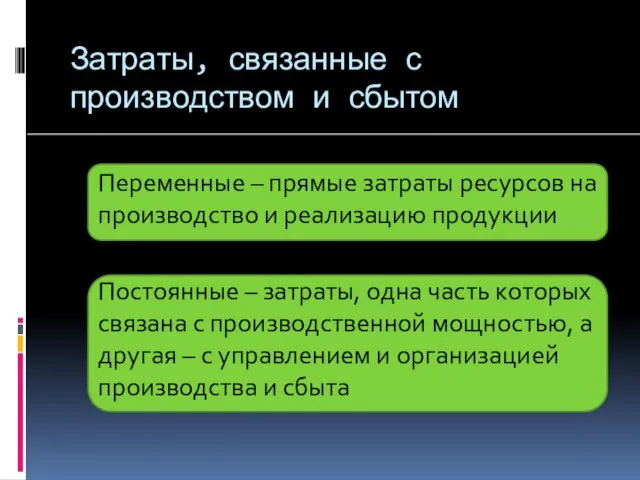

- 6. Затраты, связанные с производством и сбытом Переменные – прямые затраты ресурсов на производство и реализацию продукции

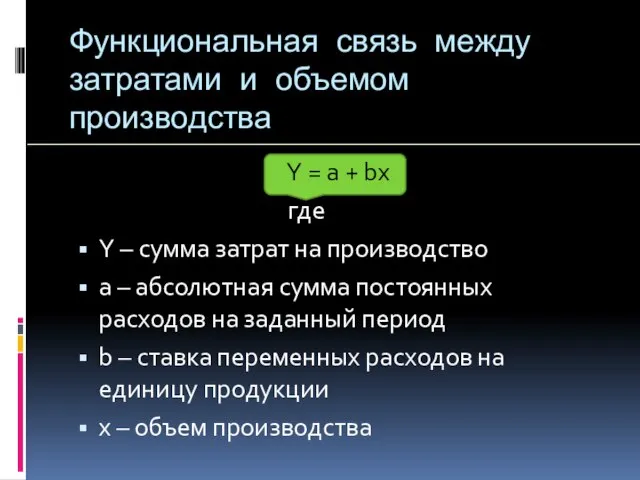

- 7. Функциональная связь между затратами и объемом производства Y = a + bx где Y – сумма

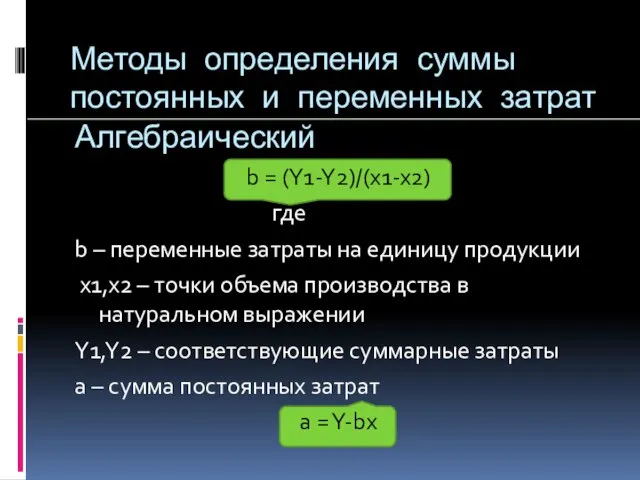

- 8. Методы определения суммы постоянных и переменных затрат Алгебраический b = (Y1-Y2)/(x1-x2) где b – переменные затраты

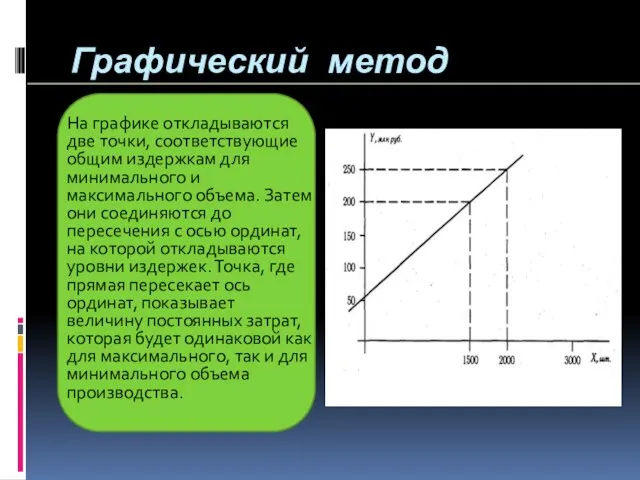

- 9. Графический метод На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объема. Затем

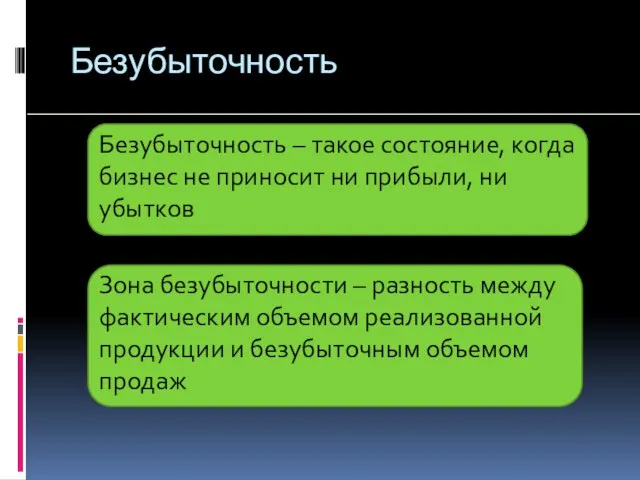

- 10. Безубыточность Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков Зона безубыточности –

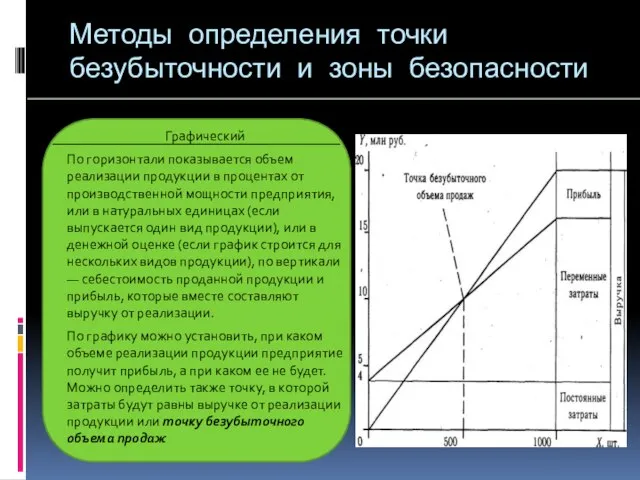

- 11. Методы определения точки безубыточности и зоны безопасности Графический По горизонтали показывается объем реализации продукции в процентах

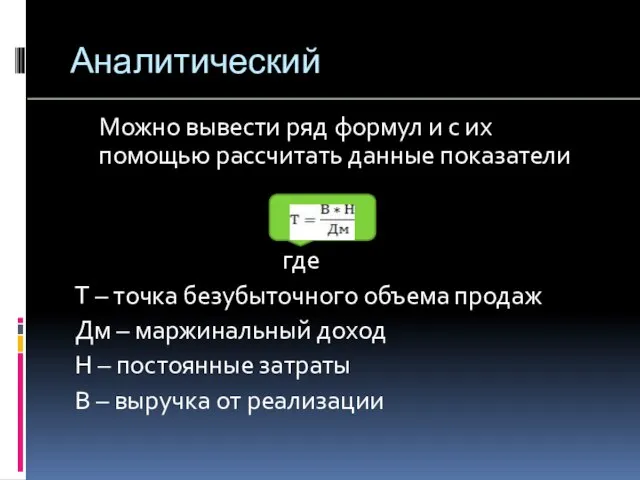

- 12. Аналитический Можно вывести ряд формул и с их помощью рассчитать данные показатели где Т – точка

- 13. С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и суммы постоянных

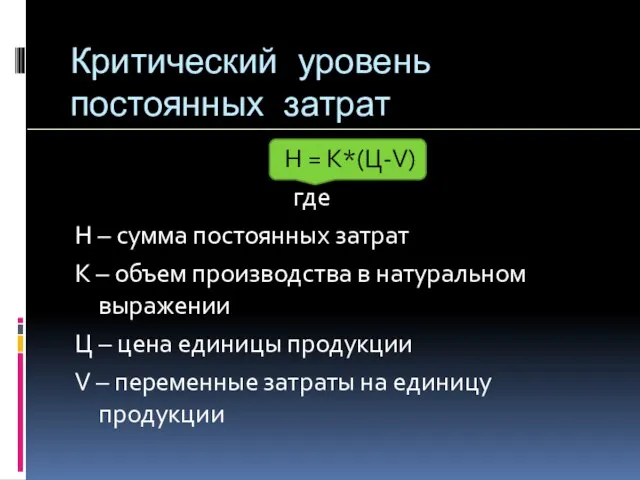

- 14. Критический уровень постоянных затрат Н = К*(Ц-V) где Н – сумма постоянных затрат К – объем

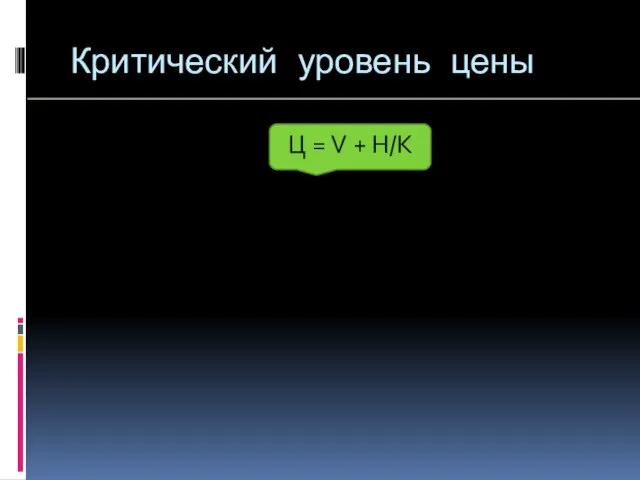

- 15. Критический уровень цены Ц = V + Н/К

- 16. Объем продаж Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции,

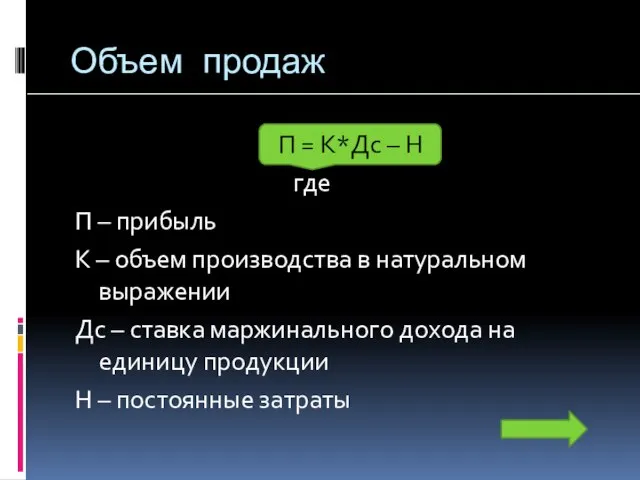

- 17. Объем продаж П = К*Дс – Н где П – прибыль К – объем производства в

- 19. Скачать презентацию

Методика маржинального анализа

В основу методики маржинального анализа положено деление производственных и

Методика маржинального анализа

В основу методики маржинального анализа положено деление производственных и

Возможности маржинального анализа состоят в определении

Безубыточного объема продаж при заданных соотношениях

Возможности маржинального анализа состоят в определении

Безубыточного объема продаж при заданных соотношениях

Основные этапы анализа

Основные этапы анализа

Условия, необходимые для проведения расчетов по методике маржинального анализа

необходимость деления издержек

Условия, необходимые для проведения расчетов по методике маржинального анализа

необходимость деления издержек

Затраты, связанные с производством и сбытом

Переменные – прямые затраты ресурсов на

Затраты, связанные с производством и сбытом

Переменные – прямые затраты ресурсов на

Функциональная связь между затратами и объемом производства

Y = a + bx

Функциональная связь между затратами и объемом производства

Y = a + bx

Методы определения суммы постоянных и переменных затрат

Алгебраический

b = (Y1-Y2)/(x1-x2)

где

b –

Методы определения суммы постоянных и переменных затрат

Алгебраический

b = (Y1-Y2)/(x1-x2)

где

b –

Графический метод

На графике откладываются две точки, соответствующие общим издержкам для минимального

Графический метод

На графике откладываются две точки, соответствующие общим издержкам для минимального

Безубыточность

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни

Безубыточность

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни

Методы определения точки безубыточности и зоны безопасности

Графический

По горизонтали показывается объем реализации

Методы определения точки безубыточности и зоны безопасности

Графический

По горизонтали показывается объем реализации

Аналитический

Можно вывести ряд формул и с их помощью рассчитать данные показатели

где

Т

Аналитический

Можно вывести ряд формул и с их помощью рассчитать данные показатели

где

Т

С помощью маржинального анализа можно установить критический уровень не только объема

С помощью маржинального анализа можно установить критический уровень не только объема

Критический уровень постоянных затрат

Н = К*(Ц-V)

где

Н – сумма постоянных затрат

К

Критический уровень постоянных затрат

Н = К*(Ц-V)

где

Н – сумма постоянных затрат

К

Критический уровень цены

Ц = V + Н/К

Критический уровень цены

Ц = V + Н/К

Объем продаж

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать

Объем продаж

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать

Объем продаж

П = К*Дс – Н

где

П – прибыль

К – объем

Объем продаж

П = К*Дс – Н

где

П – прибыль

К – объем

Автоматические системы управления курсом судна

Автоматические системы управления курсом судна Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам

Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам  Пасекова Любовь Анатольевна старший воспитатель Государственное бюджетное дошкольное образовательное учреждение детский с

Пасекова Любовь Анатольевна старший воспитатель Государственное бюджетное дошкольное образовательное учреждение детский с Презентация____

Презентация____ Функциональное программирование

Функциональное программирование Трудности при овладении чтением (С.Н. Костромина, Л.Г. Нагаева Как преодолеть трудности в обучении детей. Чтение. – М.:АСТ; СПБ, 2008.)

Трудности при овладении чтением (С.Н. Костромина, Л.Г. Нагаева Как преодолеть трудности в обучении детей. Чтение. – М.:АСТ; СПБ, 2008.) ЧЕРНОБИЛ 25 години стигат да забравим!

ЧЕРНОБИЛ 25 години стигат да забравим! Епоха відродження

Епоха відродження Правила уборки номера в отеле (раздел 3)

Правила уборки номера в отеле (раздел 3) Социально-психологические особенности взаимоотношений и взаимодействия дошкольника со сверстниками

Социально-психологические особенности взаимоотношений и взаимодействия дошкольника со сверстниками  Великие открытия и Изобретения Леонардо да Винчи

Великие открытия и Изобретения Леонардо да Винчи Язык С. История и развитие языка С

Язык С. История и развитие языка С Планетарлық механизмдер

Планетарлық механизмдер И. С. Тургенев (1818-1883)

И. С. Тургенев (1818-1883) Старт 2.2 Урок 4. Датчик температуры

Старт 2.2 Урок 4. Датчик температуры Презентация Изучение фонетики

Презентация Изучение фонетики Вас віта є Миколаївськ а ЦБС Миколаївської області Миколаїв 2011. - презентация

Вас віта є Миколаївськ а ЦБС Миколаївської області Миколаїв 2011. - презентация Направления развития искусственного интеллекта

Направления развития искусственного интеллекта Автоматическое вождение пахотных агрегатов

Автоматическое вождение пахотных агрегатов Презентация Должности федеральной государственной службы. Государственные служащие и их правовое положение

Презентация Должности федеральной государственной службы. Государственные служащие и их правовое положение  Шайбы и гаечные замки

Шайбы и гаечные замки Шесть «П» проектной деятельности @Попова Снежанна Владиславовна г.Краснотурьинск МОУ «СОШ №2»

Шесть «П» проектной деятельности @Попова Снежанна Владиславовна г.Краснотурьинск МОУ «СОШ №2» Иркутский Государственный Медицинский Университет Кафедра Анестезиологии и Реаниматологии Ш О К Ассистент кафедры анестез

Иркутский Государственный Медицинский Университет Кафедра Анестезиологии и Реаниматологии Ш О К Ассистент кафедры анестез Наукові тексти різних жанрів властивості і структур по-смислові компоненти

Наукові тексти різних жанрів властивості і структур по-смислові компоненти Презентация Контрабанда леса

Презентация Контрабанда леса Законы раздражения возбудимых тканей

Законы раздражения возбудимых тканей  Цветы - светильники на заказ

Цветы - светильники на заказ Зачем нам нужна VP?Задачи VP взаимодействие между заказчиками и командой разработчиков понимание разрабатываемой системы сокращен

Зачем нам нужна VP?Задачи VP взаимодействие между заказчиками и командой разработчиков понимание разрабатываемой системы сокращен