Методика экономического анализа хозяйственной деятельности предприятия Выполнила: Приходько Марина,МЭ-102

- Методика экономического анализа хозяйственной деятельности предприятия Выполнила: Приходько Марина,МЭ-102

Содержание

- 2. ПЛАН: 1.Виды экономического анализа. 2.Основные направления экономического анализа. 3.Метод экономического анализа: 3.1.Характерные черты метода ЭА. 3.2.основные

- 3. ПЛАН: 6.Способы приведения показателей в сопоставимый вид: 6.1.Условия сопоставимости показателей. 6.2.Нейтрализация влияния стоимостных, объемных, качественных и

- 4. 1.Виды экономического анализа 1.По роли в управлении: - управленческий(внутренний)- осуществляется непосредственно на предприятии; - финансовый(внешний)- проводится

- 5. 1.Виды экономического анализа 3.По субъектам управления: - руководством и экономическими службами; - органами хоз.управления и собственниками;

- 6. 1.Виды экономического анализа 5.По методам изучения объектов: - сравнительный -сравнение различных показателей; - факторный – направлен

- 7. 1.Виды экономического анализа 6.По содержанию выполняемых расчетов: - финансово- экономический- анализ состояния финансового состояния, прибыли и

- 8. 1.Виды экономического анализа 7.В зависимости от характера объектов управления: - макроанализ(народнохозяйственный анализ в разрезе отраслей, регионов)

- 9. 1.Виды экономического анализа 9.По степени охвата объектов анализа: - сплошной(изучаются все элементы совокупности); - выборочный(изучаются только

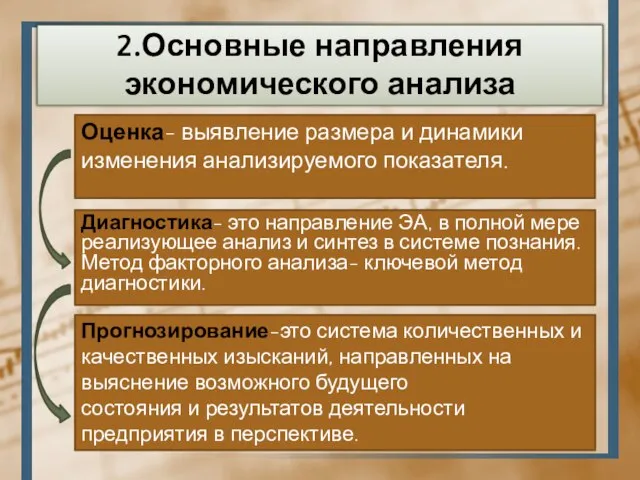

- 10. 2.Основные направления экономического анализа Оценка- выявление размера и динамики изменения анализируемого показателя. Диагностика- это направление ЭА,

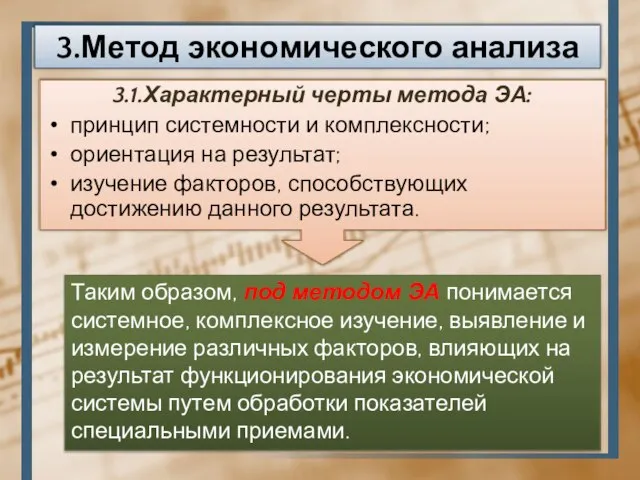

- 11. 3.Метод экономического анализа 3.1.Характерный черты метода ЭА: принцип системности и комплексности; ориентация на результат; изучение факторов,

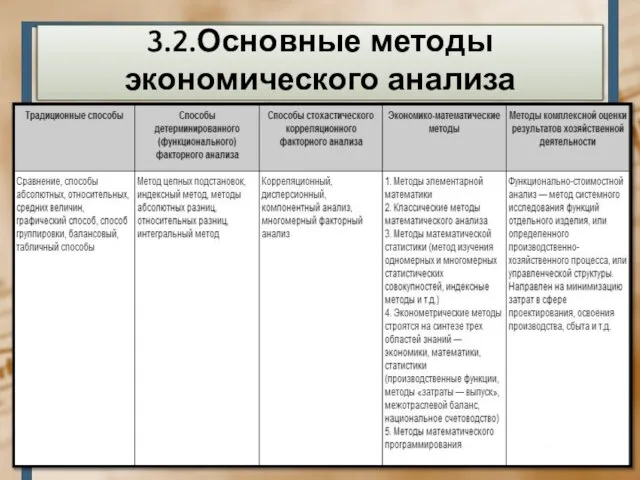

- 12. 3.2.Основные методы экономического анализа

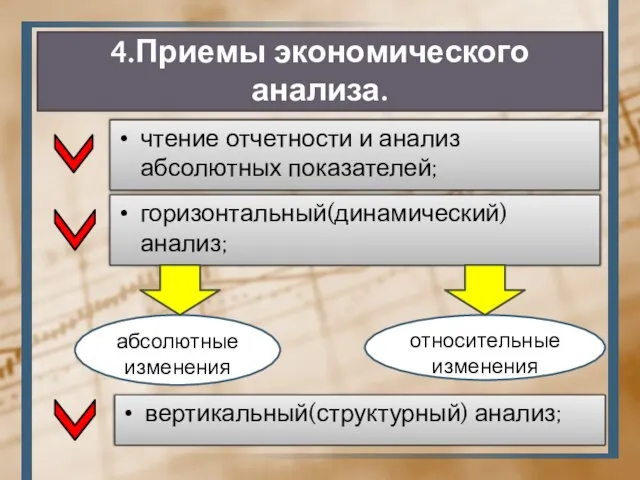

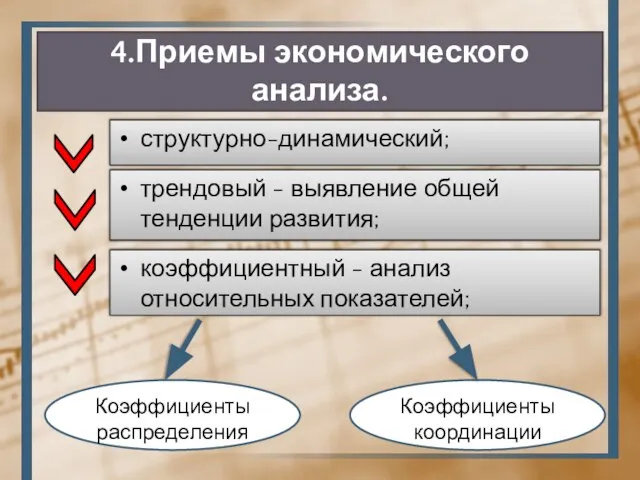

- 13. 4.Приемы экономического анализа. чтение отчетности и анализ абсолютных показателей; горизонтальный(динамический) анализ; абсолютные изменения относительные изменения вертикальный(структурный)

- 14. 4.Приемы экономического анализа. структурно-динамический; трендовый - выявление общей тенденции развития; коэффициентный - анализ относительных показателей; Коэффициенты

- 15. 5.Способ сравнения в ЭА Сравнение — это такой способ познания, когда изучаемый объект сопоставляется с параметрами,

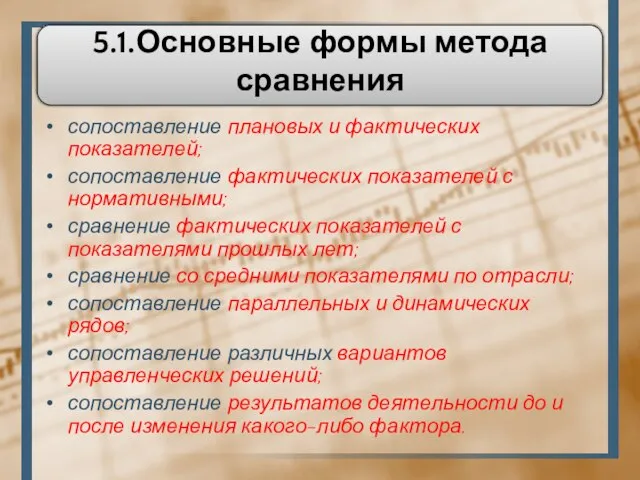

- 16. 5.1.Основные формы метода сравнения сопоставление плановых и фактических показателей; сопоставление фактических показателей с нормативными; сравнение фактических

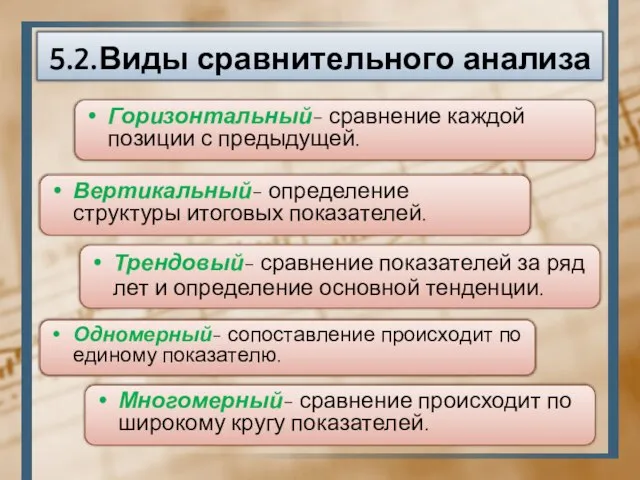

- 17. 5.2.Виды сравнительного анализа Одномерный- сопоставление происходит по единому показателю. Вертикальный- определение структуры итоговых показателей. Трендовый- сравнение

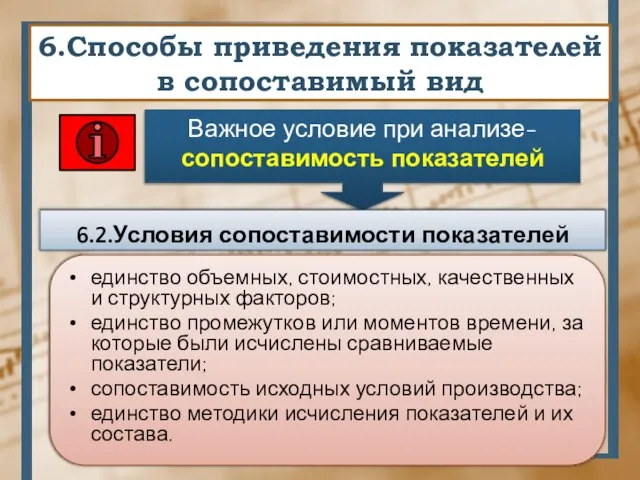

- 18. 6.Способы приведения показателей в сопоставимый вид Важное условие при анализе- сопоставимость показателей 6.2.Условия сопоставимости показателей единство

- 19. 6.2.Нейтрализация влияния стоимостных, объемных, качественных и структурных факторов Нейтрализация влияния стоимостного фактора необходима для того, чтобы

- 20. Нейтрализация объемного фактора Пример: Допустим, нам необходимо найти коэффициент затрат(Кз), чтобы оценить деятельность предприятия по снижению

- 21. Нейтрализация качественного фактора Для нейтрализации воздействия качественного фактора чаще всего объем полученной продукции приводят к стандартному

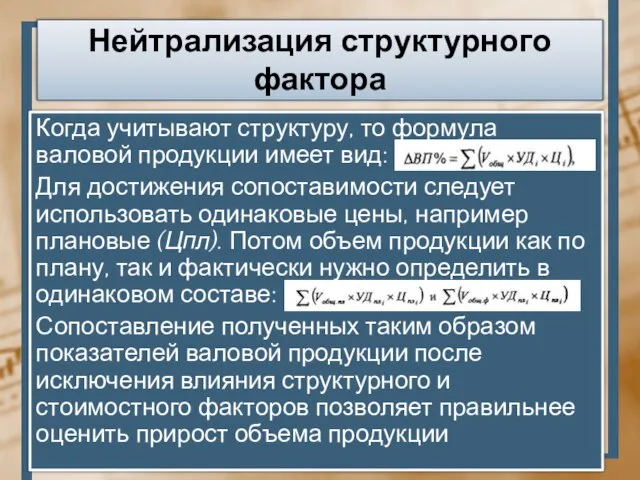

- 22. Нейтрализация структурного фактора Когда учитывают структуру, то формула валовой продукции имеет вид: Для достижения сопоставимости следует

- 23. 7.Относительные и средние величины в ЭА Использование относительных и средних величин, как и нейтрализация воздействия различных

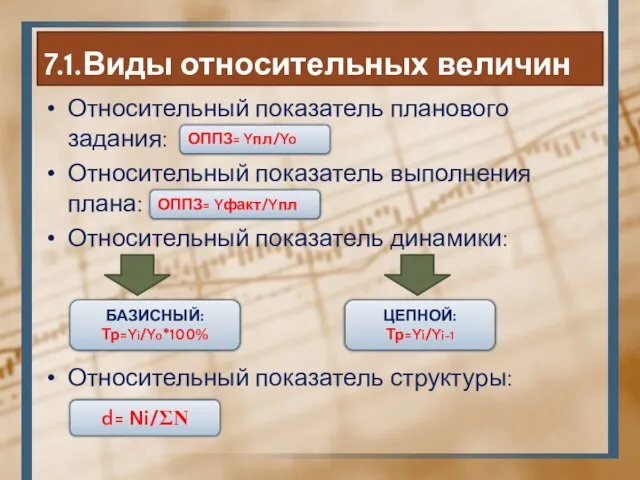

- 24. 7.1.Виды относительных величин Относительный показатель планового задания: Относительный показатель выполнения плана: Относительный показатель динамики: Относительный показатель

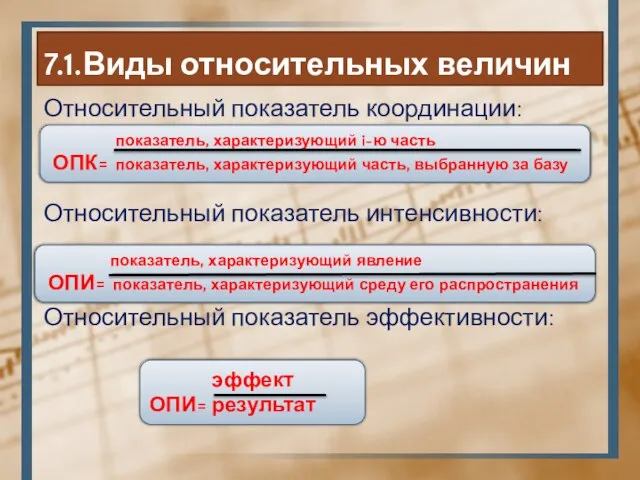

- 25. 7.1.Виды относительных величин Относительный показатель координации: Относительный показатель интенсивности: Относительный показатель эффективности: показатель, характеризующий i-ю часть

- 26. 7.2.Виды средних величин Средние величины используются для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку

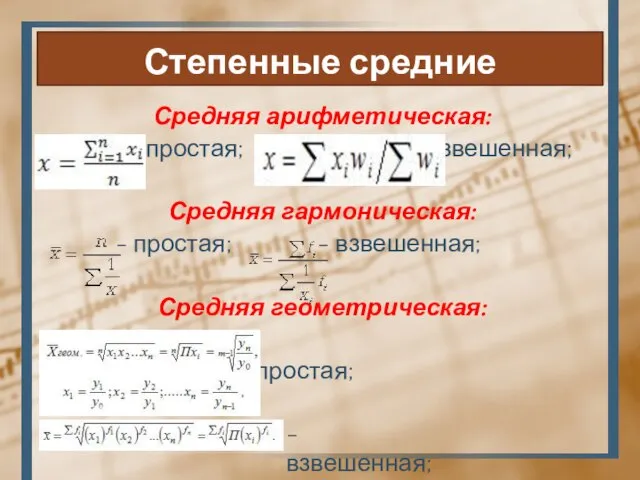

- 27. Степенные средние Средняя арифметическая: -простая; -взвешенная; Средняя гармоническая: - простая; - взвешенная; Средняя геометрическая: - простая;

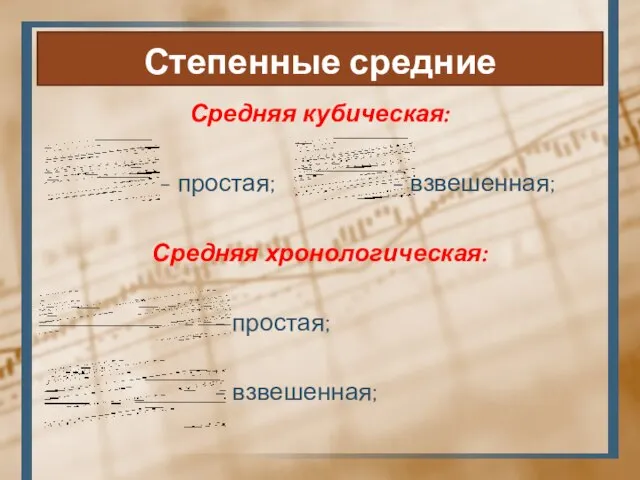

- 28. Степенные средние Средняя кубическая: - простая; - взвешенная; Средняя хронологическая: - простая; - взвешенная;

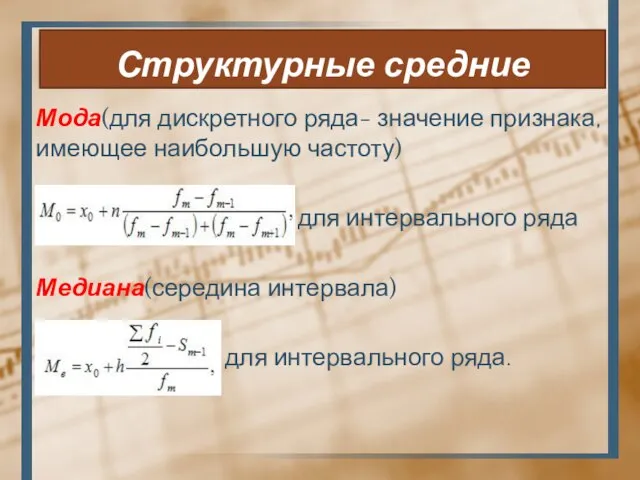

- 29. Структурные средние Мода(для дискретного ряда- значение признака, имеющее наибольшую частоту) - - для интервального ряда Медиана(середина

- 30. 8.Детерминированный факторный анализ Отражает прямую функциональную зависимость между факторным и результативным признаком 8.1.Последовательность проведения построение экономически

- 31. 8.2.Типы детерминированных моделей и их характеристика 1.Мультипликативная - произведение факторов: 2.Аддитивная- алгебраическая сумма факторов: 3.Кратная- отношение

- 32. 8.3.Приемы построения детерминированных моделей Метод удлинения факторной системы: - исходная модель; Если X1=X11+X12+….+Xn, то Метод расширения

- 33. 8.4.Способы оценки влияния факторов в детерминированном факторном анализе 1.Метод цепных подстановок- определение ряда промежуточных значений результативного

- 34. 2. Метод абсолютных разниц Алгоритм расчета влияния отдельных факторов на результат следующий: Влияние отдельных факторов на

- 35. 3. Индексный метод Рассчитывается влияние количественного фактора(деление темпа роста ресурса на темп роста результирующего показателя): Определяется

- 37. Скачать презентацию

ПЛАН:

1.Виды экономического анализа.

2.Основные направления экономического анализа.

3.Метод экономического анализа:

3.1.Характерные черты метода

ПЛАН:

1.Виды экономического анализа.

2.Основные направления экономического анализа.

3.Метод экономического анализа:

3.1.Характерные черты метода

ПЛАН:

6.Способы приведения показателей в сопоставимый вид:

6.1.Условия сопоставимости показателей.

6.2.Нейтрализация влияния

ПЛАН:

6.Способы приведения показателей в сопоставимый вид:

6.1.Условия сопоставимости показателей.

6.2.Нейтрализация влияния

1.Виды экономического анализа

1.По роли в управлении:

- управленческий(внутренний)- осуществляется непосредственно на

1.Виды экономического анализа

1.По роли в управлении:

- управленческий(внутренний)- осуществляется непосредственно на

1.Виды экономического анализа

3.По субъектам управления:

- руководством и экономическими службами;

-

1.Виды экономического анализа

3.По субъектам управления:

- руководством и экономическими службами;

-

1.Виды экономического анализа

5.По методам изучения объектов:

- сравнительный -сравнение различных показателей;

1.Виды экономического анализа

5.По методам изучения объектов:

- сравнительный -сравнение различных показателей;

1.Виды экономического анализа

6.По содержанию выполняемых расчетов:

- финансово- экономический- анализ состояния

1.Виды экономического анализа

6.По содержанию выполняемых расчетов:

- финансово- экономический- анализ состояния

1.Виды экономического анализа

7.В зависимости от характера объектов управления:

- макроанализ(народнохозяйственный

1.Виды экономического анализа

7.В зависимости от характера объектов управления:

- макроанализ(народнохозяйственный

1.Виды экономического анализа

9.По степени охвата объектов анализа:

- сплошной(изучаются все

1.Виды экономического анализа

9.По степени охвата объектов анализа:

- сплошной(изучаются все

2.Основные направления экономического анализа

Оценка- выявление размера и динамики изменения анализируемого показателя.

Диагностика-

2.Основные направления экономического анализа

Оценка- выявление размера и динамики изменения анализируемого показателя.

Диагностика-

3.Метод экономического анализа

3.1.Характерный черты метода ЭА:

принцип системности и комплексности;

ориентация на результат;

изучение

3.Метод экономического анализа

3.1.Характерный черты метода ЭА:

принцип системности и комплексности;

ориентация на результат;

изучение

3.2.Основные методы экономического анализа

3.2.Основные методы экономического анализа

4.Приемы экономического анализа.

чтение отчетности и анализ абсолютных показателей;

горизонтальный(динамический) анализ;

абсолютные изменения

относительные изменения

вертикальный(структурный)

4.Приемы экономического анализа.

чтение отчетности и анализ абсолютных показателей;

горизонтальный(динамический) анализ;

абсолютные изменения

относительные изменения

вертикальный(структурный)

4.Приемы экономического анализа.

структурно-динамический;

трендовый - выявление общей тенденции развития;

коэффициентный - анализ относительных

4.Приемы экономического анализа.

структурно-динамический;

трендовый - выявление общей тенденции развития;

коэффициентный - анализ относительных

5.Способ сравнения в ЭА

Сравнение — это такой способ познания, когда изучаемый

5.Способ сравнения в ЭА

Сравнение — это такой способ познания, когда изучаемый

5.1.Основные формы метода сравнения

сопоставление плановых и фактических показателей;

сопоставление фактических показателей с

5.1.Основные формы метода сравнения

сопоставление плановых и фактических показателей;

сопоставление фактических показателей с

5.2.Виды сравнительного анализа

Одномерный- сопоставление происходит по единому показателю.

Вертикальный- определение структуры итоговых

5.2.Виды сравнительного анализа

Одномерный- сопоставление происходит по единому показателю.

Вертикальный- определение структуры итоговых

6.Способы приведения показателей в сопоставимый вид

Важное условие при анализе- сопоставимость показателей

6.2.Условия

6.Способы приведения показателей в сопоставимый вид

Важное условие при анализе- сопоставимость показателей

6.2.Условия

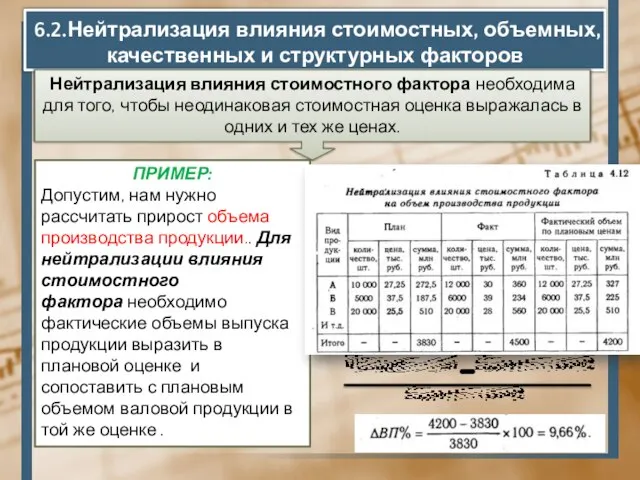

6.2.Нейтрализация влияния стоимостных, объемных, качественных и структурных факторов

Нейтрализация влияния стоимостного фактора необходима

6.2.Нейтрализация влияния стоимостных, объемных, качественных и структурных факторов

Нейтрализация влияния стоимостного фактора необходима

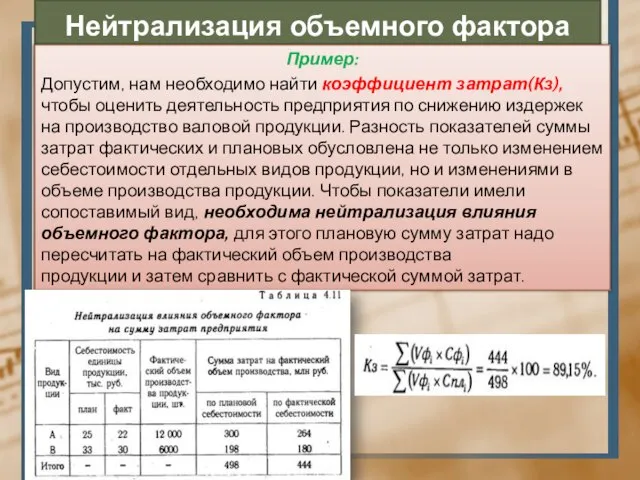

Нейтрализация объемного фактора

Пример:

Допустим, нам необходимо найти коэффициент затрат(Кз), чтобы оценить деятельность

Нейтрализация объемного фактора

Пример:

Допустим, нам необходимо найти коэффициент затрат(Кз), чтобы оценить деятельность

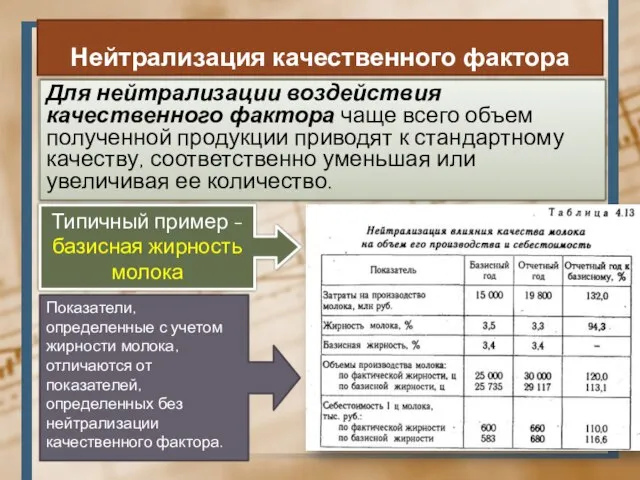

Нейтрализация качественного фактора

Для нейтрализации воздействия качественного фактора чаще всего объем полученной продукции

Нейтрализация качественного фактора

Для нейтрализации воздействия качественного фактора чаще всего объем полученной продукции

Нейтрализация структурного фактора

Когда учитывают структуру, то формула валовой продукции имеет вид:

Для

Нейтрализация структурного фактора

Когда учитывают структуру, то формула валовой продукции имеет вид:

Для

7.Относительные и средние величины в ЭА

Использование относительных и средних величин, как

7.Относительные и средние величины в ЭА

Использование относительных и средних величин, как

7.1.Виды относительных величин

Относительный показатель планового задания:

Относительный показатель выполнения плана:

Относительный показатель

7.1.Виды относительных величин

Относительный показатель планового задания:

Относительный показатель выполнения плана:

Относительный показатель

7.1.Виды относительных величин

Относительный показатель координации:

Относительный показатель интенсивности:

Относительный показатель эффективности:

показатель,

7.1.Виды относительных величин

Относительный показатель координации:

Относительный показатель интенсивности:

Относительный показатель эффективности:

показатель,

7.2.Виды средних величин

Средние величины используются для обобщенной количественной характеристики совокупности однородных

7.2.Виды средних величин

Средние величины используются для обобщенной количественной характеристики совокупности однородных

Степенные средние

Средняя арифметическая:

-простая; -взвешенная;

Средняя гармоническая:

- простая; - взвешенная;

Средняя геометрическая:

-

Степенные средние

Средняя арифметическая:

-простая; -взвешенная;

Средняя гармоническая:

- простая; - взвешенная;

Средняя геометрическая:

-

Степенные средние

Средняя кубическая:

- простая; - взвешенная;

Средняя хронологическая:

- простая;

Степенные средние

Средняя кубическая:

- простая; - взвешенная;

Средняя хронологическая:

- простая;

Структурные средние

Мода(для дискретного ряда- значение признака, имеющее наибольшую частоту)

- -

Структурные средние

Мода(для дискретного ряда- значение признака, имеющее наибольшую частоту)

- -

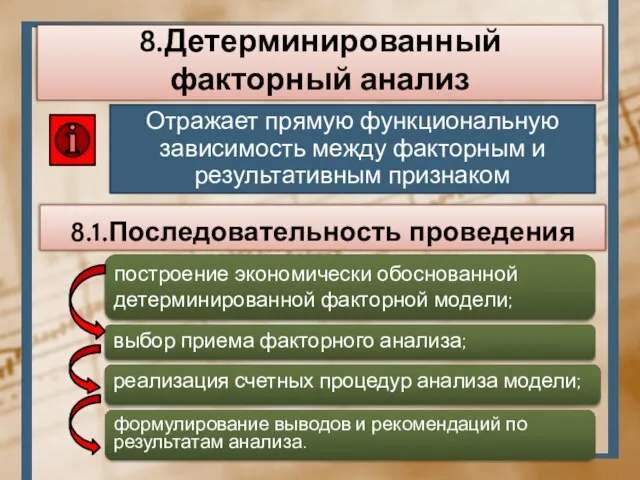

8.Детерминированный факторный анализ

Отражает прямую функциональную зависимость между факторным и результативным признаком

8.1.Последовательность

8.Детерминированный факторный анализ

Отражает прямую функциональную зависимость между факторным и результативным признаком

8.1.Последовательность

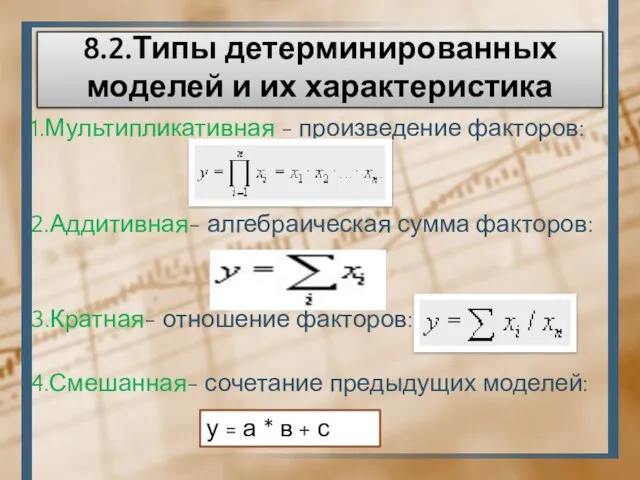

8.2.Типы детерминированных моделей и их характеристика

1.Мультипликативная - произведение факторов:

2.Аддитивная- алгебраическая сумма

8.2.Типы детерминированных моделей и их характеристика

1.Мультипликативная - произведение факторов:

2.Аддитивная- алгебраическая сумма

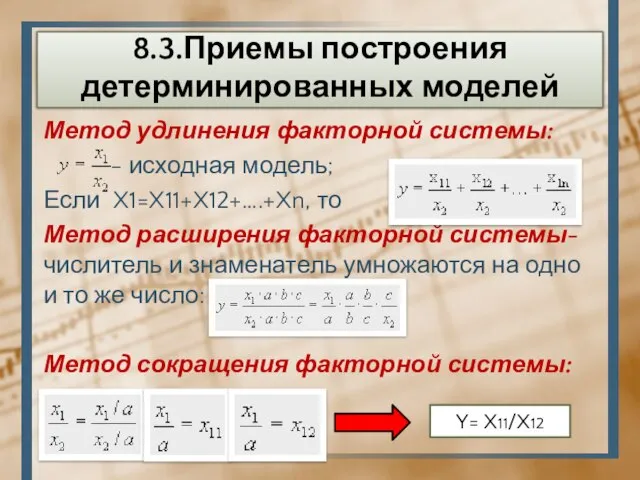

8.3.Приемы построения детерминированных моделей

Метод удлинения факторной системы:

- исходная модель;

Если

8.3.Приемы построения детерминированных моделей

Метод удлинения факторной системы:

- исходная модель;

Если

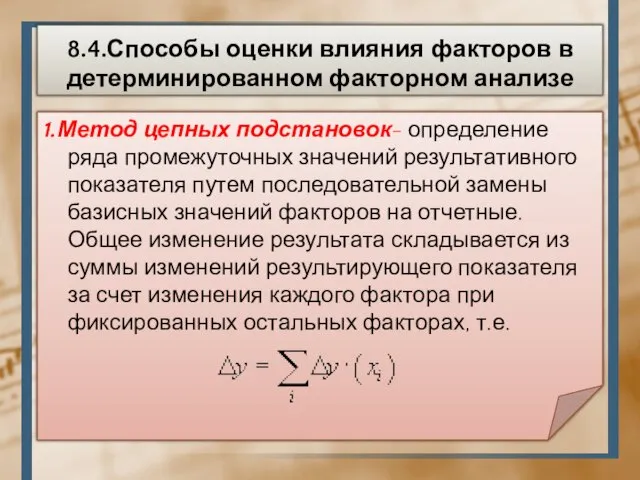

8.4.Способы оценки влияния факторов в детерминированном факторном анализе

1.Метод цепных подстановок- определение

8.4.Способы оценки влияния факторов в детерминированном факторном анализе

1.Метод цепных подстановок- определение

2. Метод абсолютных разниц

Алгоритм расчета влияния отдельных факторов на результат следующий:

2. Метод абсолютных разниц

Алгоритм расчета влияния отдельных факторов на результат следующий:

3. Индексный метод

Рассчитывается влияние количественного фактора(деление темпа роста ресурса на темп

3. Индексный метод

Рассчитывается влияние количественного фактора(деление темпа роста ресурса на темп

Работа над рисками и ошибками, возникающих при внедрении показателей KPI в компании

Работа над рисками и ошибками, возникающих при внедрении показателей KPI в компании Планеты Солнечной системы. Отчего на Земле сменяются день и ночь, времена года.

Планеты Солнечной системы. Отчего на Земле сменяются день и ночь, времена года. Государственная промышленная и научнотехническая политика, как инструменты регулирования экономики

Государственная промышленная и научнотехническая политика, как инструменты регулирования экономики Планирование закупок. Обновление на 01.11.2015

Планирование закупок. Обновление на 01.11.2015 Роспись яиц к пасхе

Роспись яиц к пасхе Прямая линия. Способы графического задания прямой

Прямая линия. Способы графического задания прямой Российско-американский молодежный телемост

Российско-американский молодежный телемост Урок – телепередача. Девіз уроку. Працюй наполегливо, швидко, старанно, щоб жодна хвилинка не втратилась марно

Урок – телепередача. Девіз уроку. Працюй наполегливо, швидко, старанно, щоб жодна хвилинка не втратилась марно Презентация Отмена крепостного права

Презентация Отмена крепостного права Творчество в. м. шукшина

Творчество в. м. шукшина Введение в морфологию латинского языка. Части речи

Введение в морфологию латинского языка. Части речи Презентация Факторы производства

Презентация Факторы производства Программирование (Паскаль)

Программирование (Паскаль) Трудности при овладении чтением (С.Н. Костромина, Л.Г. Нагаева Как преодолеть трудности в обучении детей. Чтение. – М.:АСТ; СПБ, 2008.)

Трудности при овладении чтением (С.Н. Костромина, Л.Г. Нагаева Как преодолеть трудности в обучении детей. Чтение. – М.:АСТ; СПБ, 2008.) La maison de mon rêve

La maison de mon rêve Engine & transmission

Engine & transmission Решения для автоматизации тестирования Web-приложений на базе Selenium Быкадоров Дмитрий. ЗАО Мастерхост. dmitry.bykadorov@gmail.com

Решения для автоматизации тестирования Web-приложений на базе Selenium Быкадоров Дмитрий. ЗАО Мастерхост. dmitry.bykadorov@gmail.com Производство натур. композиции и продуктов на ее основе для профилактики распространения респираторно-вирусных заболеваний

Производство натур. композиции и продуктов на ее основе для профилактики распространения респираторно-вирусных заболеваний Юридический смысл понятия брака

Юридический смысл понятия брака Развитие маркетинга в Китае Подготовила: Клеутина Светлана ДС_01

Развитие маркетинга в Китае Подготовила: Клеутина Светлана ДС_01  Основные понятия информатики и информационных систем

Основные понятия информатики и информационных систем Биохимические закономерности адаптации к мышечной работе

Биохимические закономерности адаптации к мышечной работе Исследование методов повышения пропускной способности в сетях UMTS

Исследование методов повышения пропускной способности в сетях UMTS Создание единого информационного пространства ФМБА России в рамках деятельности ФГУП «НИЦ ИТЭП». Практический опыт и персп

Создание единого информационного пространства ФМБА России в рамках деятельности ФГУП «НИЦ ИТЭП». Практический опыт и персп Римское право

Римское право Семинар «Методологические основы оценки качества образования»

Семинар «Методологические основы оценки качества образования» Автор: Макарова Татьяна Павловна, учитель математики высшей категории ГБОУ СОШ №618 г. Москвы

Автор: Макарова Татьяна Павловна, учитель математики высшей категории ГБОУ СОШ №618 г. Москвы  Презентация ИГРА по дисциплине Научные исследования

Презентация ИГРА по дисциплине Научные исследования