- МЕЖДУНАРОДНЫЕ НОРМЫ ПО ВОПРОСАМ ТАМОЖЕННОЙ СТОИМОСТИ Ирина Сухарева Российская таможенная академия

Содержание

- 2. МЕЖДУНАРОДНЫЕ НОРМЫ ПО ВОПРОСАМ ТАМОЖЕННОЙ СТОИМОСТИ Всемирная торговая организация Cтатья VII ГАТТ Соглашение по применению статьи

- 3. МЕЖДУНАРОДНЫЕ НОРМЫ ПО ВОПРОСАМ ТАМОЖЕННОЙ СТОИМОСТИ Часть 2 статьи VII ГАТТ Оценка ввезенного товара для таможенных

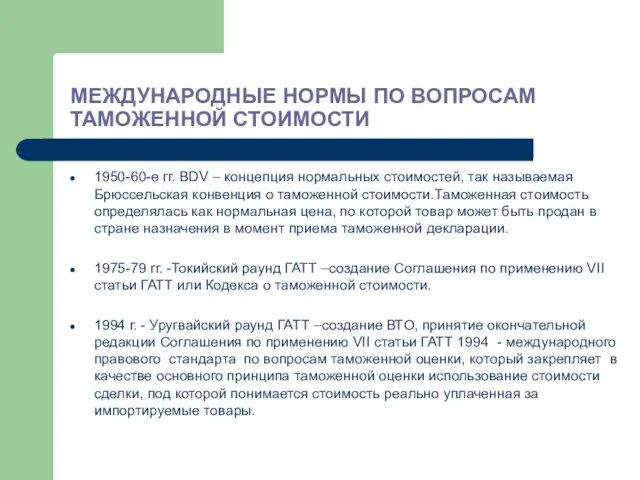

- 4. МЕЖДУНАРОДНЫЕ НОРМЫ ПО ВОПРОСАМ ТАМОЖЕННОЙ СТОИМОСТИ 1950-60-е гг. BDV – концепция нормальных стоимостей, так называемая Брюссельская

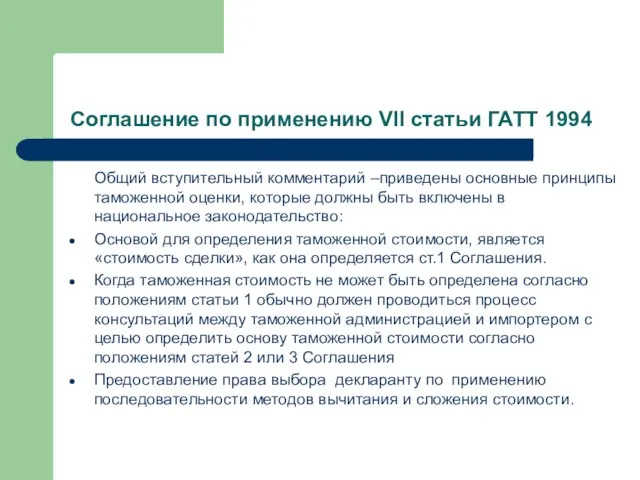

- 5. Соглашение по применению VII статьи ГАТТ 1994 Общий вступительный комментарий –приведены основные принципы таможенной оценки, которые

- 7. Скачать презентацию

МЕЖДУНАРОДНЫЕ НОРМЫ ПО ВОПРОСАМ ТАМОЖЕННОЙ СТОИМОСТИ

Всемирная торговая организация

Cтатья VII ГАТТ

Соглашение по

МЕЖДУНАРОДНЫЕ НОРМЫ ПО ВОПРОСАМ ТАМОЖЕННОЙ СТОИМОСТИ

Всемирная торговая организация

Cтатья VII ГАТТ

Соглашение по

МЕЖДУНАРОДНЫЕ НОРМЫ ПО ВОПРОСАМ ТАМОЖЕННОЙ СТОИМОСТИ

Часть 2 статьи VII ГАТТ

Оценка ввезенного

МЕЖДУНАРОДНЫЕ НОРМЫ ПО ВОПРОСАМ ТАМОЖЕННОЙ СТОИМОСТИ

Часть 2 статьи VII ГАТТ

Оценка ввезенного

МЕЖДУНАРОДНЫЕ НОРМЫ ПО ВОПРОСАМ ТАМОЖЕННОЙ СТОИМОСТИ

1950-60-е гг. BDV – концепция нормальных

МЕЖДУНАРОДНЫЕ НОРМЫ ПО ВОПРОСАМ ТАМОЖЕННОЙ СТОИМОСТИ

1950-60-е гг. BDV – концепция нормальных

Соглашение по применению VII статьи ГАТТ 1994

Общий вступительный комментарий –приведены основные

Соглашение по применению VII статьи ГАТТ 1994

Общий вступительный комментарий –приведены основные

Лекция 6. Цель как объективная системная категория Содержание лекции: Анализ содержания категории «цель» Целесообразность и пов

Лекция 6. Цель как объективная системная категория Содержание лекции: Анализ содержания категории «цель» Целесообразность и пов Анализ и оценка внешних климатических условий и меры регулирования

Анализ и оценка внешних климатических условий и меры регулирования Problem of doping in sport. (Lecture 7)

Problem of doping in sport. (Lecture 7) Презентация Международное право и мировой правопорядок

Презентация Международное право и мировой правопорядок  О чём рассказывают нам гербы и эмблемы

О чём рассказывают нам гербы и эмблемы С. Ф. Русова – видатний педагог, психолог, громадський діяч.

С. Ф. Русова – видатний педагог, психолог, громадський діяч. Лэпбук «Минем туганнарым» как средство обучения татарскому языку

Лэпбук «Минем туганнарым» как средство обучения татарскому языку Презентация на тему "Дружная семья" - скачать презентации по Педагогике

Презентация на тему "Дружная семья" - скачать презентации по Педагогике Материал к урокам алгебры в 8 классе по теме: Квадратные уравнения. Их решение по формуле.

Материал к урокам алгебры в 8 классе по теме: Квадратные уравнения. Их решение по формуле. Презентация Оценка основных средств

Презентация Оценка основных средств ВОСПАЛИТЕЛЬНЫЕ ЗАБОЛЕВАНИЯ МУЖСКИХ ПОЛОВЫХ ОРГАНОВ

ВОСПАЛИТЕЛЬНЫЕ ЗАБОЛЕВАНИЯ МУЖСКИХ ПОЛОВЫХ ОРГАНОВ Портрет как один из способов знакомства с биографией и творчеством автора

Портрет как один из способов знакомства с биографией и творчеством автора Казақстан ремпубликасынын конституциясы

Казақстан ремпубликасынын конституциясы динозавры 2 класс - презентация для начальной школы_

динозавры 2 класс - презентация для начальной школы_ Страхование ответственности нотариусов

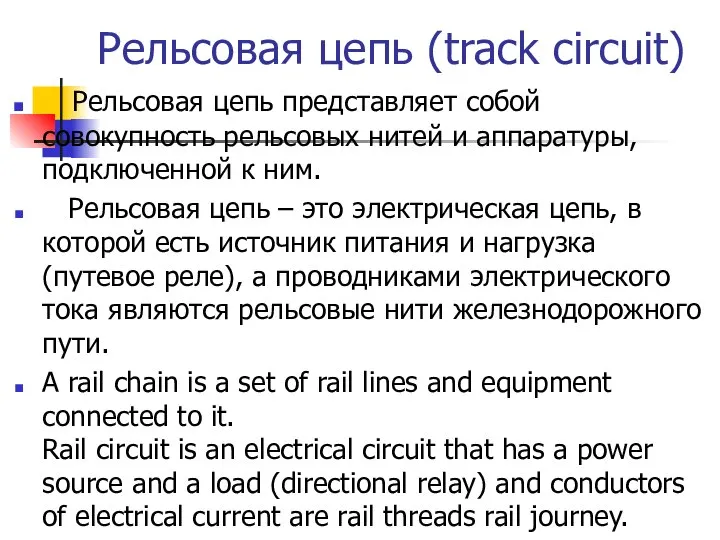

Страхование ответственности нотариусов Рельсовая цепь на железной дороге

Рельсовая цепь на железной дороге Грамматика языка

Грамматика языка Невада-Семей қозғалысы

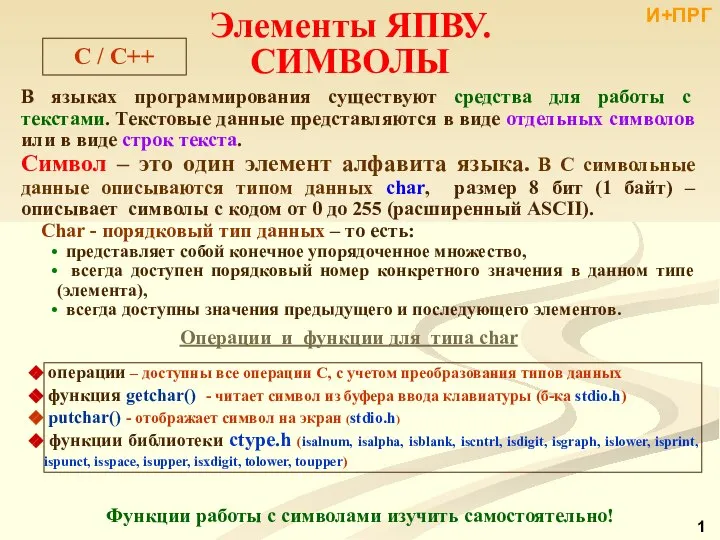

Невада-Семей қозғалысы C / С++. Элементы ЯПВУ. Символы

C / С++. Элементы ЯПВУ. Символы Особенности таможенного контроля и таможенного оформления при международных воздушных перевозках

Особенности таможенного контроля и таможенного оформления при международных воздушных перевозках Ukrainian traditions

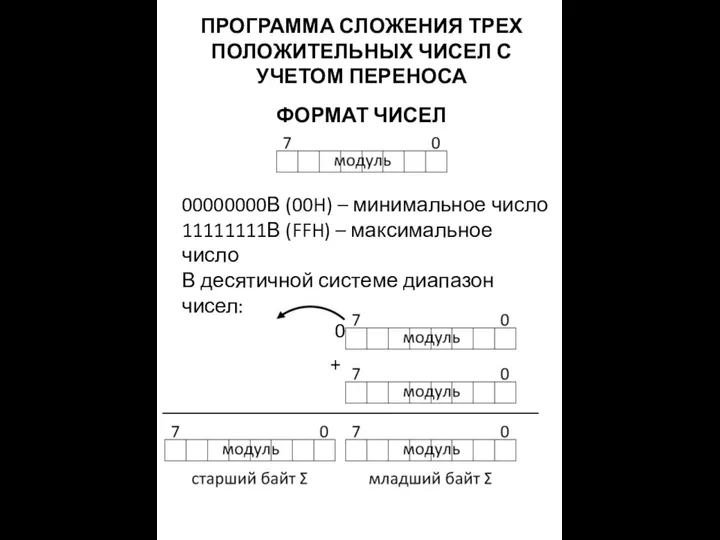

Ukrainian traditions Сложение с переносом

Сложение с переносом Коттедж на 6-ти сотках, молодой сад, с видом на море и горы, в цокольном этаже два гаража, бойлерная, подсобное помещение

Коттедж на 6-ти сотках, молодой сад, с видом на море и горы, в цокольном этаже два гаража, бойлерная, подсобное помещение Презентация на тему "Педагогика как наука об образовании" - скачать презентации по Педагогике

Презентация на тему "Педагогика как наука об образовании" - скачать презентации по Педагогике Дота 2

Дота 2 Преступления против свободы, чести и достоинства личности (ст. 126-1281 УК РФ)

Преступления против свободы, чести и достоинства личности (ст. 126-1281 УК РФ) Современный этап ФСБ

Современный этап ФСБ Построение диаграмм и графиков

Построение диаграмм и графиков