- Презентация Контроль таможенной стоимости в рамках системы управления рисками

Содержание

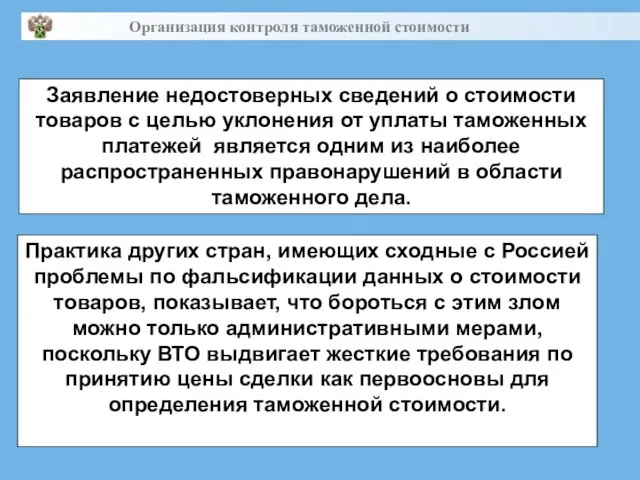

- 2. Заявление недостоверных сведений о стоимости товаров с целью уклонения от уплаты таможенных платежей является одним из

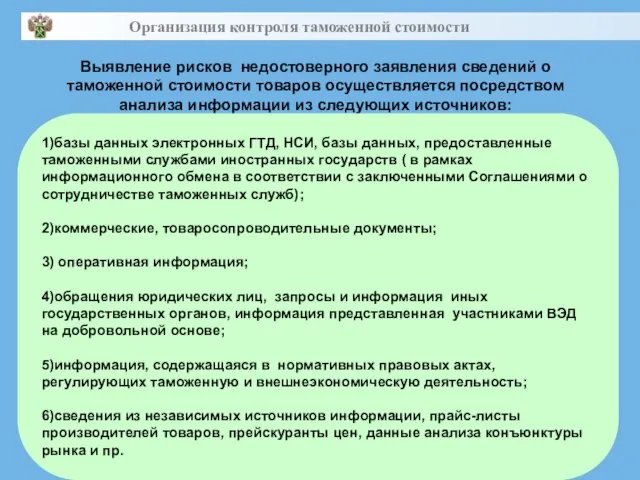

- 3. Выявление рисков недостоверного заявления сведений о таможенной стоимости товаров осуществляется посредством анализа информации из следующих источников:

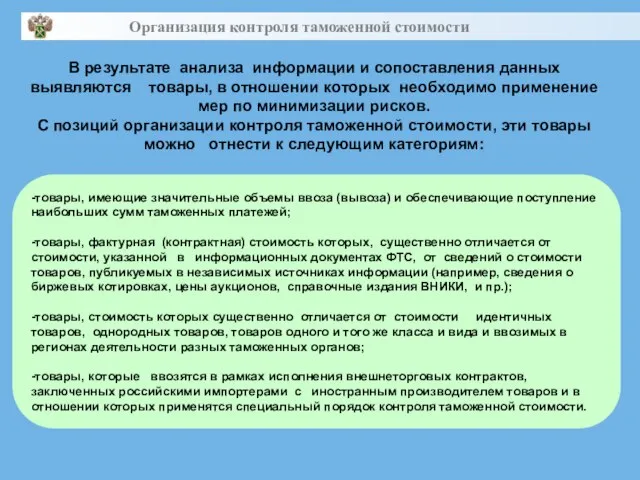

- 4. В результате анализа информации и сопоставления данных выявляются товары, в отношении которых необходимо применение мер по

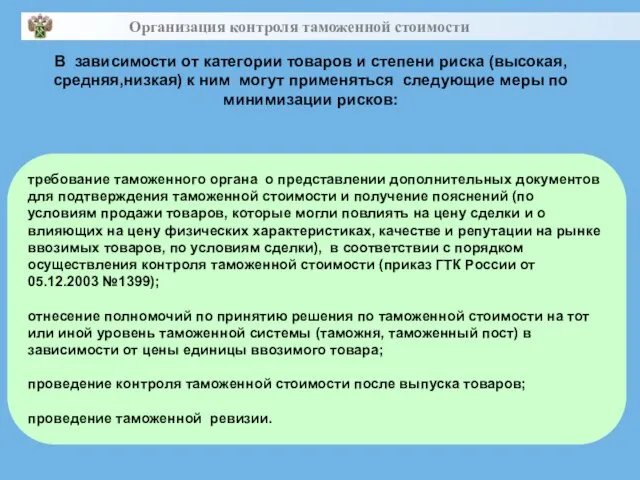

- 5. В зависимости от категории товаров и степени риска (высокая, средняя,низкая) к ним могут применяться следующие меры

- 6. Если заявленная таможенная стоимость не соответствует ценовым критериям, и, исходя из величины стоимости есть основания полагать

- 7. Процедура принятия решения по таможенной стоимости и осуществление таможенной оценки осуществляется в соответствии с Таможенным кодексом

- 8. Ценовую информацию, используемую таможенными органами при осуществлении контроля таможенной стоимости можно разделить на два потока: 1)

- 9. Субъекты ВЭД Товары Зеленый коридор Желтый коридор Красный коридор Высокая степень риска Низкая степень риска Средняя

- 11. Скачать презентацию

Заявление недостоверных сведений о стоимости товаров с целью уклонения от уплаты

Заявление недостоверных сведений о стоимости товаров с целью уклонения от уплаты

Выявление рисков недостоверного заявления сведений о таможенной стоимости товаров осуществляется посредством

Выявление рисков недостоверного заявления сведений о таможенной стоимости товаров осуществляется посредством

В результате анализа информации и сопоставления данных выявляются товары, в отношении

В результате анализа информации и сопоставления данных выявляются товары, в отношении

В зависимости от категории товаров и степени риска (высокая, средняя,низкая) к

В зависимости от категории товаров и степени риска (высокая, средняя,низкая) к

Если заявленная таможенная стоимость не соответствует ценовым критериям, и, исходя из

Если заявленная таможенная стоимость не соответствует ценовым критериям, и, исходя из

Процедура принятия решения по таможенной стоимости и осуществление таможенной оценки осуществляется

Процедура принятия решения по таможенной стоимости и осуществление таможенной оценки осуществляется

Ценовую информацию, используемую таможенными органами при осуществлении контроля таможенной стоимости можно

Ценовую информацию, используемую таможенными органами при осуществлении контроля таможенной стоимости можно

Субъекты ВЭД

Товары

Зеленый коридор

Желтый коридор

Красный коридор

Высокая степень риска

Низкая степень риска

Средняя степень риска

Субъекты ВЭД

Товары

Зеленый коридор

Желтый коридор

Красный коридор

Высокая степень риска

Низкая степень риска

Средняя степень риска

Искусство Древнего Египта

Искусство Древнего Египта Теоретические основы налоговой цивилизации. Элементы налога. Классификация налогов по уровням налоговой системы

Теоретические основы налоговой цивилизации. Элементы налога. Классификация налогов по уровням налоговой системы Гендерная социализация

Гендерная социализация  ВЕДЕНИЕ СЛУЖЕБНОЙ ПЕРЕПИСКИ ПО ОБРАЩЕНИЯМ ГРАЖДАН

ВЕДЕНИЕ СЛУЖЕБНОЙ ПЕРЕПИСКИ ПО ОБРАЩЕНИЯМ ГРАЖДАН . Цель и задачи исследования_

. Цель и задачи исследования_ Первичный сектор отрасли

Первичный сектор отрасли  Ознакомление детей от 6 до 9 лет с туризмом

Ознакомление детей от 6 до 9 лет с туризмом Общая патофизиология нервной системы

Общая патофизиология нервной системы Архимандрит Гавриил

Архимандрит Гавриил Цикл for

Цикл for Определение логарифма. Основное логарифмическое тождество. Алгебра 11 класс

Определение логарифма. Основное логарифмическое тождество. Алгебра 11 класс  Основные приемы работы в Paint

Основные приемы работы в Paint Разминка по БКД

Разминка по БКД Проект загородного дома

Проект загородного дома МХК Культура Китая

МХК Культура Китая Устройство, обслуживание и эксплуатация бензопилы

Устройство, обслуживание и эксплуатация бензопилы Презентация по МХК Великие открытия и Изобретения Леонардо да Винчи

Презентация по МХК Великие открытия и Изобретения Леонардо да Винчи  Машины постоянного тока

Машины постоянного тока Физическое воспитание, как социальное явление

Физическое воспитание, как социальное явление Презентация Экономическая деятельность

таможенных органов

и ее взаимосвязь

с экономикой таможенного дела

Презентация Экономическая деятельность

таможенных органов

и ее взаимосвязь

с экономикой таможенного дела Группа Магнезит. Производство и реализация огнеупорной продукции

Группа Магнезит. Производство и реализация огнеупорной продукции Лето ягодное Часть 3 Презентацию подготовила С.Ф.Сироткина, учитель МОУ Уренской СОШ№1 Нижегородской области

Лето ягодное Часть 3 Презентацию подготовила С.Ф.Сироткина, учитель МОУ Уренской СОШ№1 Нижегородской области Стили и направления зарубежного изобразительного искусства

Стили и направления зарубежного изобразительного искусства  La maison de mon rêve

La maison de mon rêve Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок

Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок Веселая коляда

Веселая коляда Прогнозирование денежного потока инвестиционного проекта

Прогнозирование денежного потока инвестиционного проекта  Стрептококки

Стрептококки