- Презентация Таможенная стоимость. Принципы и методы определения.

Содержание

- 2. Таможенная стоимость - это та стоимость товаров, которая используется в целях таможенного обложения; Таможенная стоимость -

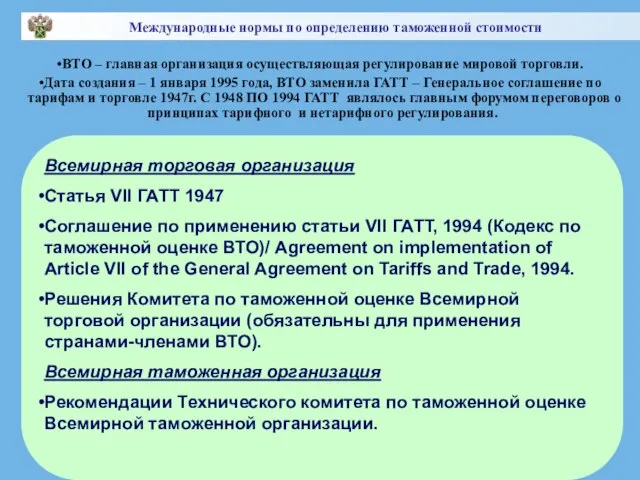

- 3. ВТО – главная организация осуществляющая регулирование мировой торговли. Дата создания – 1 января 1995 года, ВТО

- 4. Принципы определения таможенной стоимости товаров, ввозимых на таможенную территорию РФ, базируются на Соглашении о применении статьи

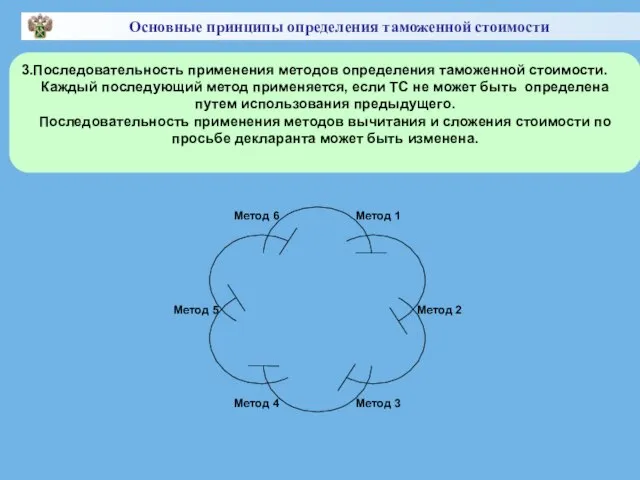

- 5. 3.Последовательность применения методов определения таможенной стоимости. Каждый последующий метод применяется, если ТС не может быть определена

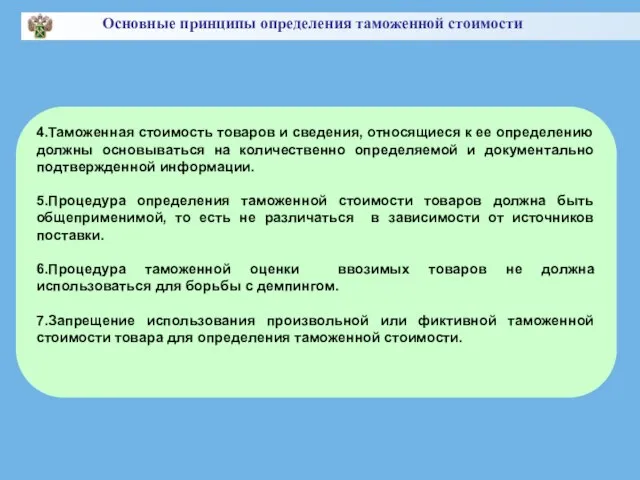

- 6. 4.Таможенная стоимость товаров и сведения, относящиеся к ее определению должны основываться на количественно определяемой и документально

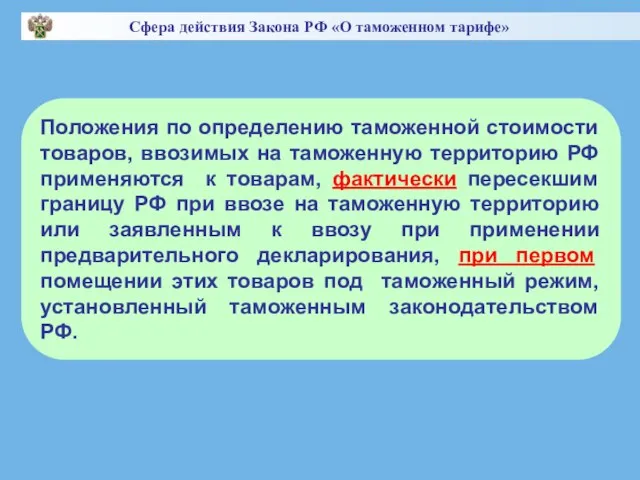

- 7. Положения по определению таможенной стоимости товаров, ввозимых на таможенную территорию РФ применяются к товарам, фактически пересекшим

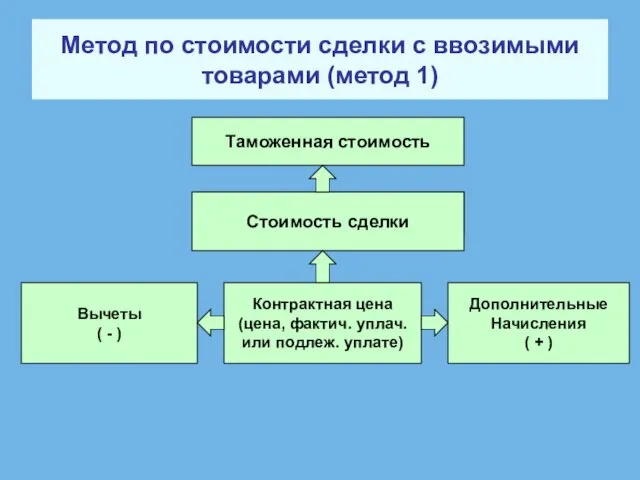

- 8. Метод по стоимости сделки с ввозимыми товарами (метод 1) Таможенная стоимость Стоимость сделки Контрактная цена (цена,

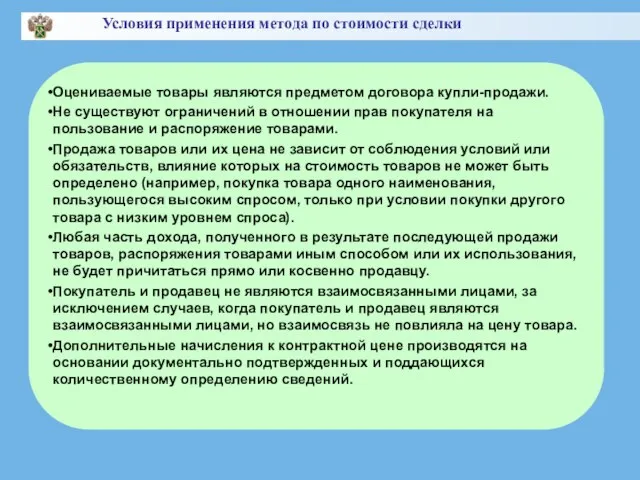

- 9. Оцениваемые товары являются предметом договора купли-продажи. Не существуют ограничений в отношении прав покупателя на пользование и

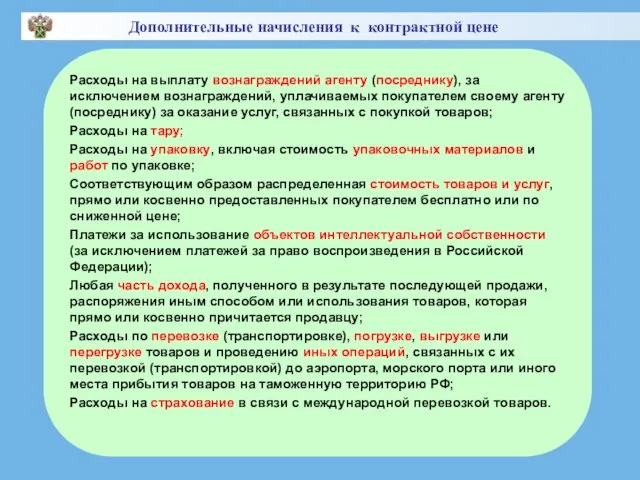

- 10. Расходы на выплату вознаграждений агенту (посреднику), за исключением вознаграждений, уплачиваемых покупателем своему агенту (посреднику) за оказание

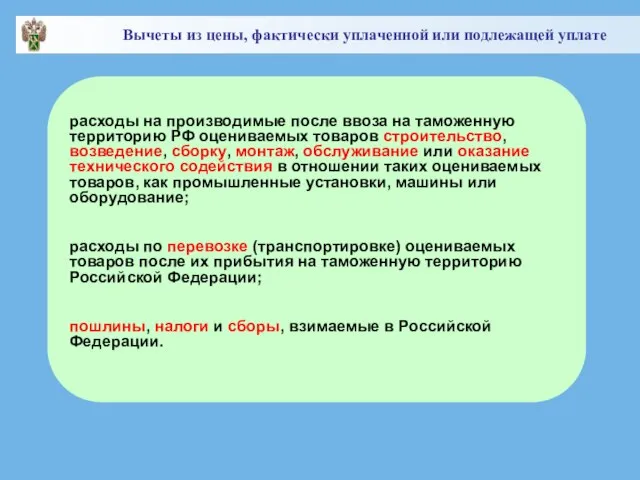

- 11. расходы на производимые после ввоза на таможенную территорию РФ оцениваемых товаров строительство, возведение, сборку, монтаж, обслуживание

- 12. Метод по стоимости сделки с идентичными/однородными товарами (методы 2-3) Таможенная стоимость оцениваемых товаров = = Стоимость

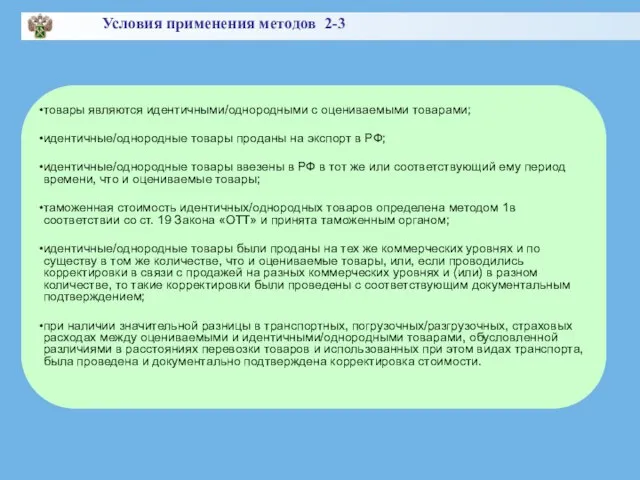

- 13. товары являются идентичными/однородными с оцениваемыми товарами; идентичные/однородные товары проданы на экспорт в РФ; идентичные/однородные товары ввезены

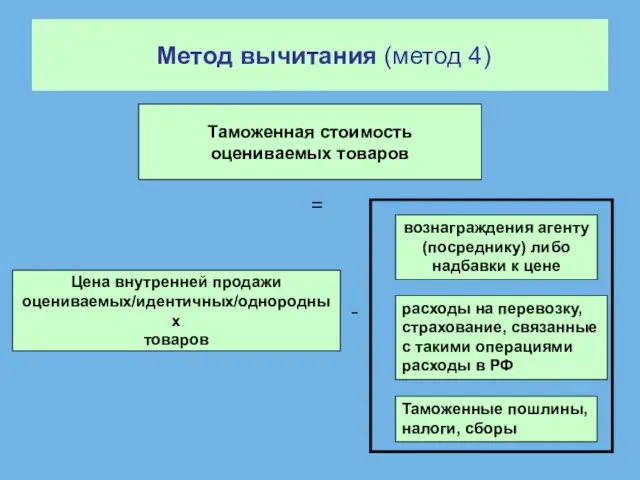

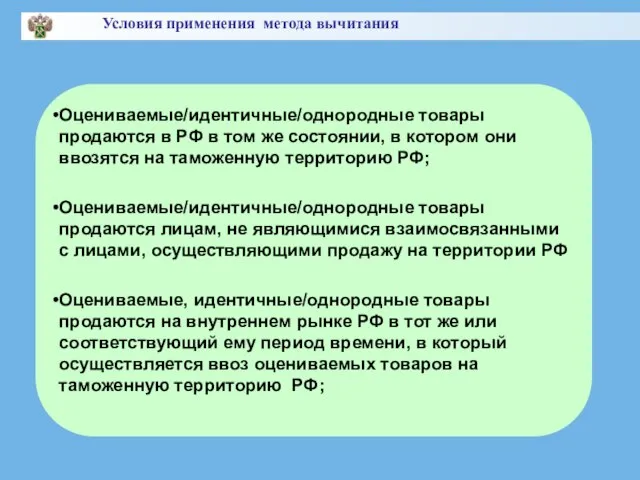

- 14. Метод вычитания (метод 4) Таможенная стоимость оцениваемых товаров = Цена внутренней продажи оцениваемых/идентичных/однородных товаров - вознаграждения

- 15. Оцениваемые/идентичные/однородные товары продаются в РФ в том же состоянии, в котором они ввозятся на таможенную территорию

- 16. Метод сложения (метод 5) Таможенная стоимость оцениваемых товаров = Расчетная стоимость расходы по изготовлению или приобретению

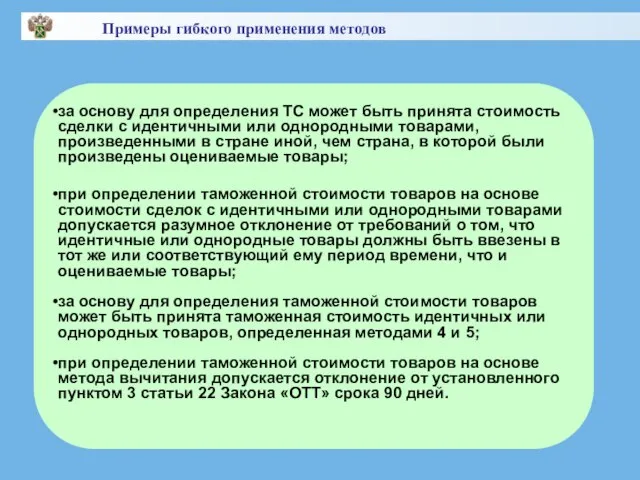

- 17. Резервный метод (метод 6) 6 5 4 3 2 1 Гибкое применение методов 1 - 5

- 18. за основу для определения ТС может быть принята стоимость сделки с идентичными или однородными товарами, произведенными

- 20. Скачать презентацию

Таможенная стоимость - это та стоимость товаров, которая используется в целях

Таможенная стоимость - это та стоимость товаров, которая используется в целях

ВТО – главная организация осуществляющая регулирование мировой торговли.

Дата создания – 1

ВТО – главная организация осуществляющая регулирование мировой торговли.

Дата создания – 1

Принципы определения таможенной стоимости товаров, ввозимых на таможенную территорию РФ, базируются

Принципы определения таможенной стоимости товаров, ввозимых на таможенную территорию РФ, базируются

3.Последовательность применения методов определения таможенной стоимости.

Каждый последующий метод применяется, если ТС

3.Последовательность применения методов определения таможенной стоимости.

Каждый последующий метод применяется, если ТС

4.Таможенная стоимость товаров и сведения, относящиеся к ее определению должны основываться

4.Таможенная стоимость товаров и сведения, относящиеся к ее определению должны основываться

Положения по определению таможенной стоимости товаров, ввозимых на таможенную территорию РФ

Положения по определению таможенной стоимости товаров, ввозимых на таможенную территорию РФ

Метод по стоимости сделки с ввозимыми товарами (метод 1)

Таможенная стоимость

Стоимость сделки

Метод по стоимости сделки с ввозимыми товарами (метод 1)

Таможенная стоимость

Стоимость сделки

Оцениваемые товары являются предметом договора купли-продажи.

Не существуют ограничений в отношении прав

Оцениваемые товары являются предметом договора купли-продажи.

Не существуют ограничений в отношении прав

Расходы на выплату вознаграждений агенту (посреднику), за исключением вознаграждений, уплачиваемых покупателем

Расходы на выплату вознаграждений агенту (посреднику), за исключением вознаграждений, уплачиваемых покупателем

расходы на производимые после ввоза на таможенную территорию РФ оцениваемых товаров

Метод по стоимости сделки с идентичными/однородными товарами (методы 2-3)

Таможенная

Метод по стоимости сделки с идентичными/однородными товарами (методы 2-3)

Таможенная

товары являются идентичными/однородными с оцениваемыми товарами;

идентичные/однородные товары проданы на экспорт

товары являются идентичными/однородными с оцениваемыми товарами;

идентичные/однородные товары проданы на экспорт

Метод вычитания (метод 4)

Таможенная стоимость

оцениваемых товаров

=

Цена внутренней продажи

Метод вычитания (метод 4)

Таможенная стоимость

оцениваемых товаров

=

Цена внутренней продажи

Оцениваемые/идентичные/однородные товары продаются в РФ в том же состоянии, в котором

Оцениваемые/идентичные/однородные товары продаются в РФ в том же состоянии, в котором

Метод сложения (метод 5)

Таможенная стоимость

оцениваемых товаров

=

Расчетная стоимость

расходы по изготовлению

Метод сложения (метод 5)

Таможенная стоимость

оцениваемых товаров

=

Расчетная стоимость

расходы по изготовлению

Резервный метод (метод 6)

6

5

4

3

2

1

Гибкое применение методов 1 - 5

Резервный метод (метод 6)

6

5

4

3

2

1

Гибкое применение методов 1 - 5

за основу для определения ТС может быть принята стоимость сделки с

за основу для определения ТС может быть принята стоимость сделки с

Министерство образования и науки Российской Федерациии

Министерство образования и науки Российской Федерациии Берегите воду - презентация для начальной школы_

Берегите воду - презентация для начальной школы_ Личная гигиена. Гигиена кожи, одежды. Цель: объяснить значение личной гигиены для общего состояния здоровья; сформировать предста

Личная гигиена. Гигиена кожи, одежды. Цель: объяснить значение личной гигиены для общего состояния здоровья; сформировать предста Организация и размещение населения в защитных сооружениях Работу выполнила Зыкова Анна

Организация и размещение населения в защитных сооружениях Работу выполнила Зыкова Анна Расчет основного оборудования электрической части ТЭЦ 2×110;110 МВт

Расчет основного оборудования электрической части ТЭЦ 2×110;110 МВт ВОЗМОЖНОСТИ ИСПОЛЬЗОВАНИЯ ИКТ НА УРОКАХ ФИЗИЧЕСКОЙ КУЛЬТУРЫ Подготовила: Учитель физической культуры 1 квалификационной катег

ВОЗМОЖНОСТИ ИСПОЛЬЗОВАНИЯ ИКТ НА УРОКАХ ФИЗИЧЕСКОЙ КУЛЬТУРЫ Подготовила: Учитель физической культуры 1 квалификационной катег Основы проектной деятельности

Основы проектной деятельности 8429 и 8430 ТНВЭД ТС Терешкова М. ДС5 ФТД5

8429 и 8430 ТНВЭД ТС Терешкова М. ДС5 ФТД5 Ассортимент декоративных растений

Ассортимент декоративных растений Культура. Культурный комплекс. Культурное наследие. Культурные универсалии. Культурные нормы

Культура. Культурный комплекс. Культурное наследие. Культурные универсалии. Культурные нормы Thanksgiving Day

Thanksgiving Day Современные средства радиоконтроля производства предприятия ООО «Радиософт»

Современные средства радиоконтроля производства предприятия ООО «Радиософт» ЗДОРОВЬЕ и ВРЕДНЫЕ ПРИВЫЧКИ

ЗДОРОВЬЕ и ВРЕДНЫЕ ПРИВЫЧКИ Формы реализации права

Формы реализации права Малыш и Карлсон - часть 2 - презентация для начальной школы

Малыш и Карлсон - часть 2 - презентация для начальной школы Повторение курса «Христианские добродетели»

Повторение курса «Христианские добродетели» Духовная жизнь серебряного века

Духовная жизнь серебряного века Особенности восприятия изобразительного искусства Выполнила: Накраплённая Е.А.

Особенности восприятия изобразительного искусства Выполнила: Накраплённая Е.А. Производственно-техническая база предприятий автосервиса (Лекция № 5)

Производственно-техническая база предприятий автосервиса (Лекция № 5) Витамины и минеральный обмен

Витамины и минеральный обмен Абсолютные относительные и средние величины

Абсолютные относительные и средние величины Современные подходы к управлению производственными предприятиями

Современные подходы к управлению производственными предприятиями Введение в язык шейдеров OpenGL

Введение в язык шейдеров OpenGL Порядок надання адміністративних послуг, насамперед базових, і параметри якості послуг

Порядок надання адміністративних послуг, насамперед базових, і параметри якості послуг Презентация Роль и значение таможни в современной торговле

Презентация Роль и значение таможни в современной торговле  Распределение памяти

Распределение памяти Причины снижения продуктивности скважин при РНМ

Причины снижения продуктивности скважин при РНМ Строки в Pascal. Решение задач

Строки в Pascal. Решение задач