- Международные рынки

Содержание

- 2. Тема 17. Міжнародні розрахунки 17.1. Поняття міжнародних розрахунків та їх організаційні засади. 17.2. Форми міжнародних розрахунків.

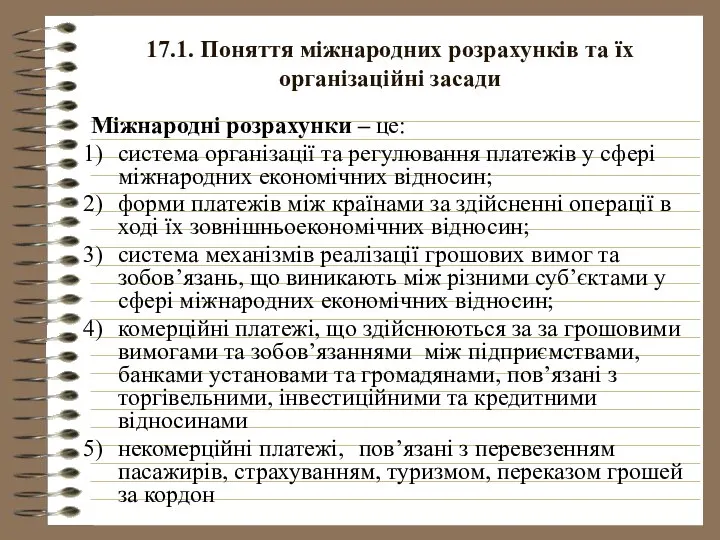

- 3. 17.1. Поняття міжнародних розрахунків та їх організаційні засади Міжнародні розрахунки – це: система організації та регулювання

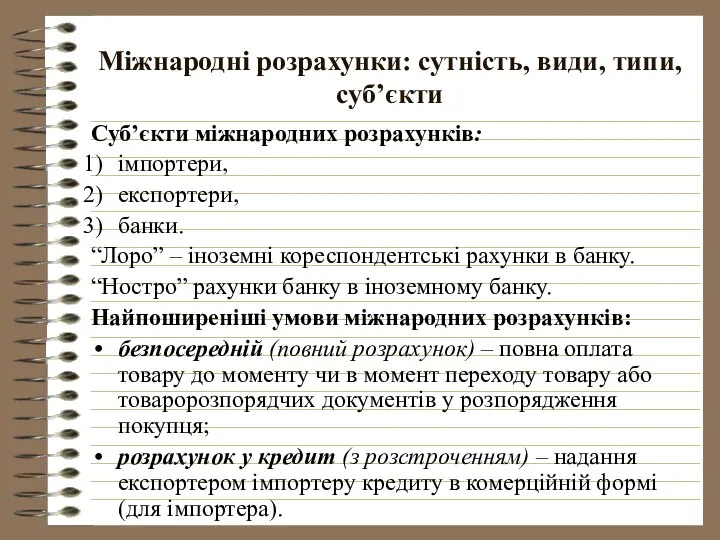

- 4. Міжнародні розрахунки: сутність, види, типи, суб’єкти Суб’єкти міжнародних розрахунків: імпортери, експортери, банки. “Лоро” – іноземні кореспондентські

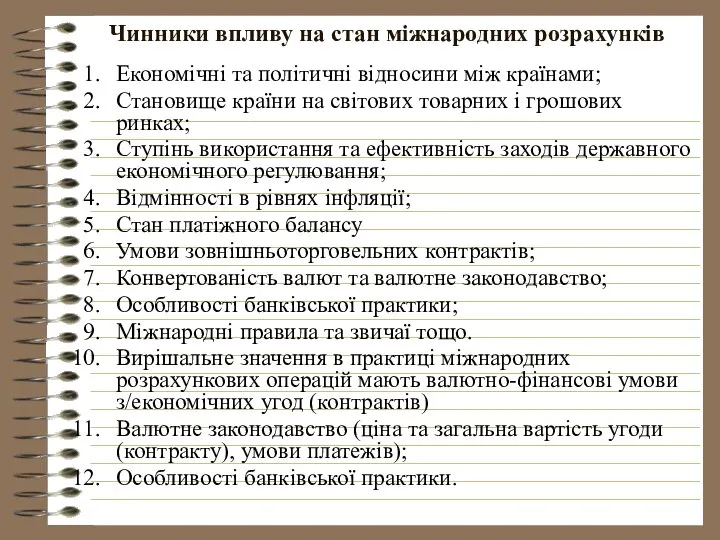

- 5. Чинники впливу на стан міжнародних розрахунків Економічні та політичні відносини між країнами; Становище країни на світових

- 6. Особливості міжнародних розрахунків Учасники вступають до певних відособлених від економічного контракту відносин, пов’язаних з пересилкою, обробкою,

- 7. У сучасних умовах усе більша частина міжнародних розрахунків здійснюється із застосуванням електронних засобів передачі інформації. Глобальні

- 8. Специфічні риси міжнародних розрахунків Регулюються нормами національного та міжнародного права і звичаями. Носять уніфікований характер (ЮНСІТРАЛ

- 9. національна валюта

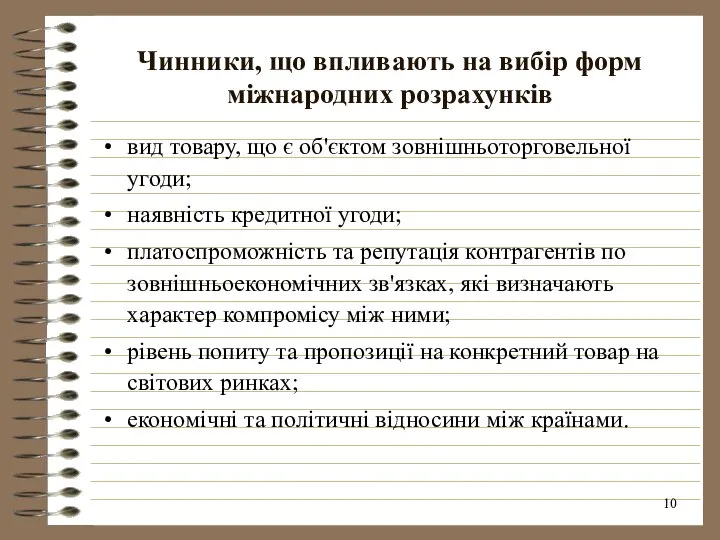

- 10. Чинники, що впливають на вибір форм міжнародних розрахунків вид товару, що є об'єктом зовнішньоторговельної угоди; наявність

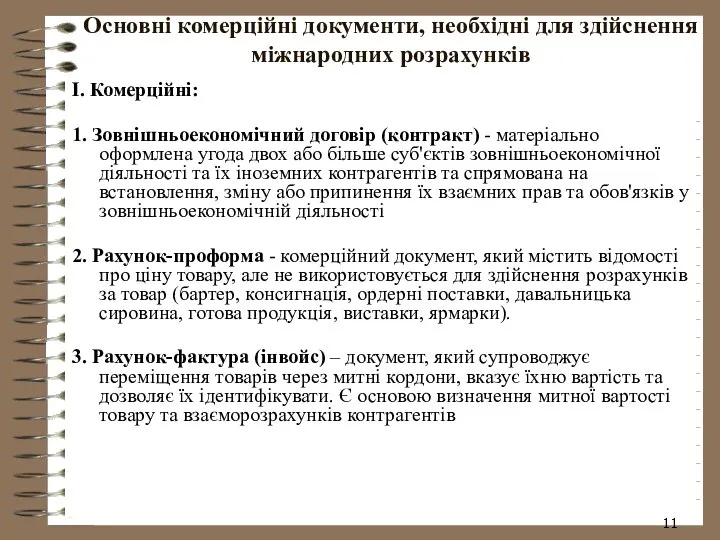

- 11. Основні комерційні документи, необхідні для здійснення міжнародних розрахунків І. Комерційні: 1. Зовнішньоекономічний договір (контракт) - матеріально

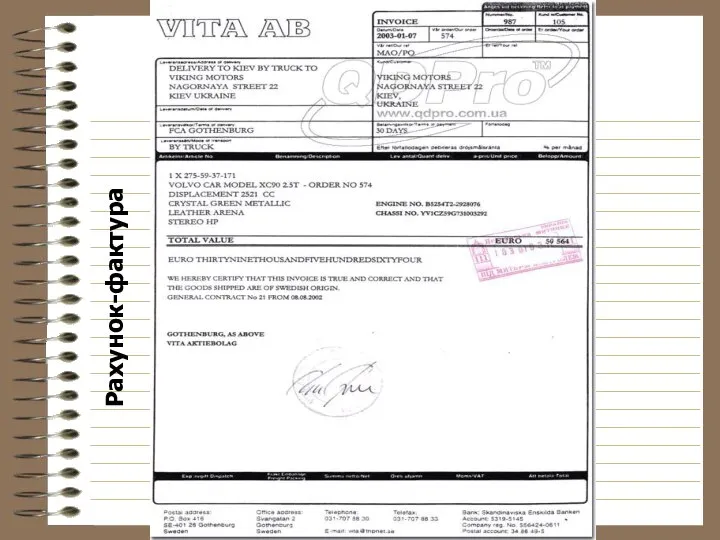

- 12. Рахунок-фактура Рахунок-фактура

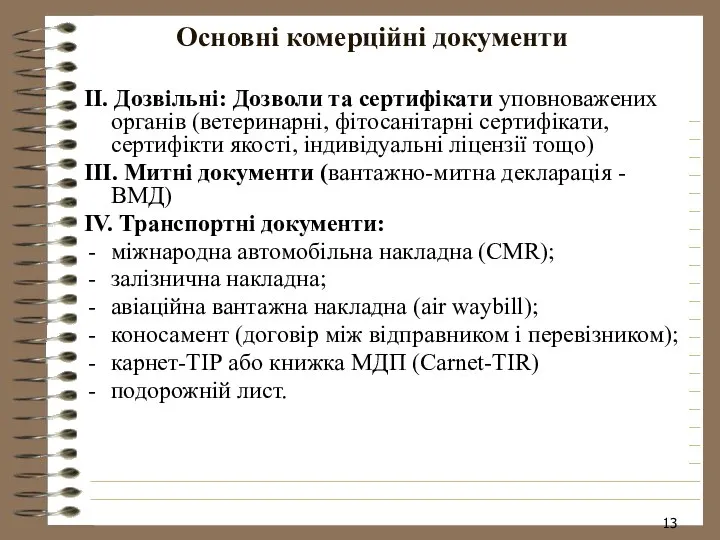

- 13. Основні комерційні документи ІІ. Дозвільні: Дозволи та сертифікати уповноважених органів (ветеринарні, фітосанітарні сертифікати, сертифікти якості, індивідуальні

- 14. Вантажно-митна декларація

- 15. CMR (Автомобільна накладна )

- 16. Залізнична накладна

- 17. Коносамент

- 18. Carnet TIR

- 19. Умови здійснення міжнародних розрахунків Порядок, умови та особливості здійснення міжнародних розрахунків визначаються: валютним законодавством країн контрагентів;

- 20. Види міжнародних розрахунків Види міжнародних розрахунків залежать від: 1) специфіки суб’єкту: а) між конкретними контрагентами; б)

- 21. 4) від об’єкту: а) торговельні операції; б) інвестиційні операції; в) некомерційні операції. 5) умови розрахунків: а)

- 22. Типи міжнародних розрахунків 1. Національною валютою: А.Торгові, кредитні і платіжні угоди між країнами; Б. Напряму. 2.

- 23. Типи міжнародних розрахунків Цілі валютного клірингу: вирівнювання платіжного балансу країни, уникаючи зменшення золотовалютних резервів; отримання пільгового

- 24. Типи міжнародних розрахунків Уперше валютний кліринг був введений у 1931 році в період світової економічної кризи.

- 25. Типи міжнародних розрахунків Після ІІ Світової війни міжнародні розрахунки СРСР з капіталістичними країнами будувалися, як правило,

- 26. Типи міжнародних розрахунків Причини використання валютного клірингу: незбалансованість платіжного балансу; економічна та валютна криза; недостатньо коштів

- 27. Типи міжнародних розрахунків 3) багатосторонній (три і більше країн). Прикладом є Європейський платіжний союз (ЄПС), що

- 28. Типи міжнародних розрахунків 4) міжнародний — не створений, хоча проект його був розроблений Дж. М. Кейнсом

- 29. Типи міжнародних розрахунків 2) за волевиявленням сторін: договірні; примусові 3) за способом регулювання сальдо: з вільноконвертованим

- 30. Типи міжнародних розрахунків Сальдо неконвертованого клірингу має подвійне значення: є регулятором товарних поставок, тому що досягнення

- 31. Типи міжнародних розрахунків В міжнародних угодах по валютному клірингу передбачається: 1) система клірингових розрахунків та банки,

- 32. Типи міжнародних розрахунків Коли клірингом керує центральний банк, то він може безпосередньо дебетувати і кредитувати рахунки

- 33. Типи міжнародних розрахунків Якщо на рахунку якоїсь установи недостатньо коштів, то можливі два шляхи: якщо це

- 34. 17.2. Форми міжнародних розрахунків Форми міжнародних розрахунків: І. Документарні: 1. Акредитив; 2. Інкасо; ІІ. Недокументрані: Аванс;

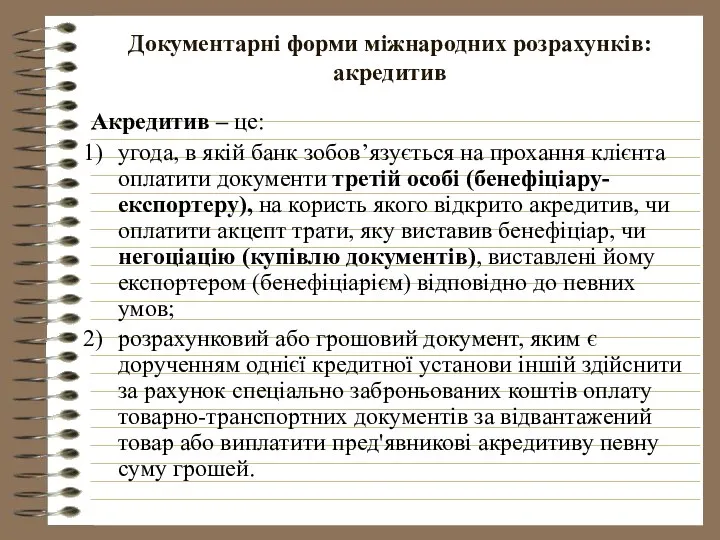

- 35. Документарні форми міжнародних розрахунків: акредитив Акредитив – це: угода, в якій банк зобов’язується на прохання клієнта

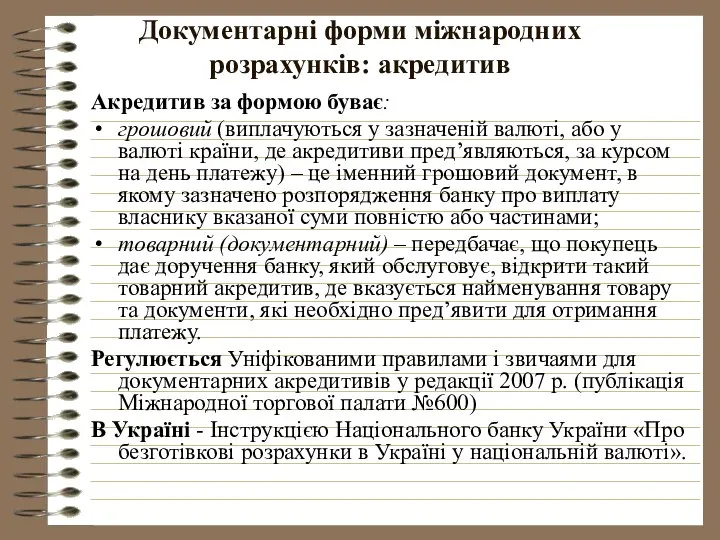

- 36. Документарні форми міжнародних розрахунків: акредитив Акредитив за формою буває: грошовий (виплачуються у зазначеній валюті, або у

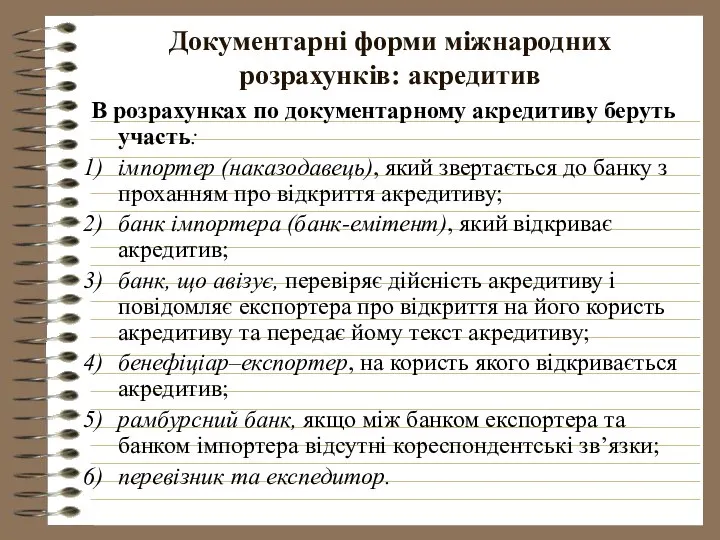

- 37. Документарні форми міжнародних розрахунків: акредитив В розрахунках по документарному акредитиву беруть участь: імпортер (наказодавець), який звертається

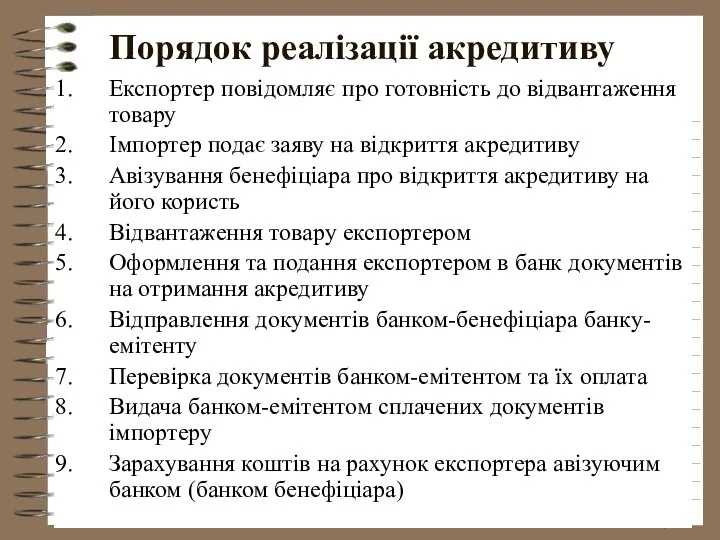

- 38. Порядок реалізації акредитиву Експортер повідомляє про готовність до відвантаження товару Імпортер подає заяву на відкриття акредитиву

- 40. Документарні форми міжнародних розрахунків: акредитив Види акредитивів різноманітні і поділяються: 1. З точки зору можливості зміни

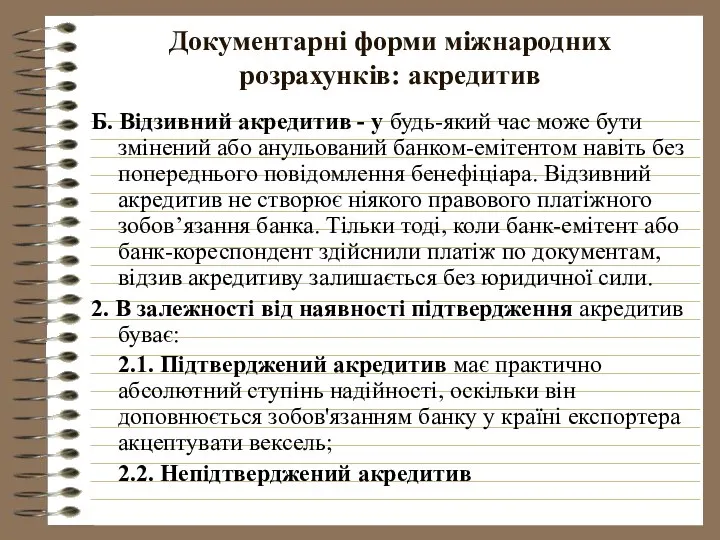

- 41. Документарні форми міжнародних розрахунків: акредитив Б. Відзивний акредитив - у будь-який час може бути змінений або

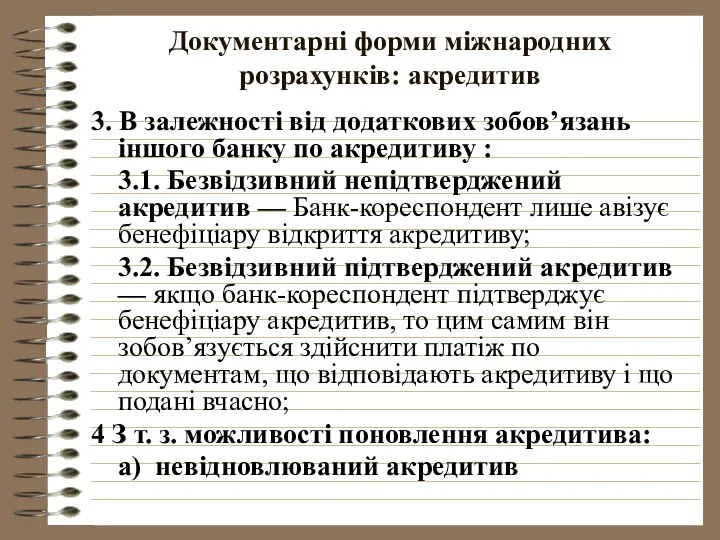

- 42. Документарні форми міжнародних розрахунків: акредитив 3. В залежності від додаткових зобов’язань іншого банку по акредитиву :

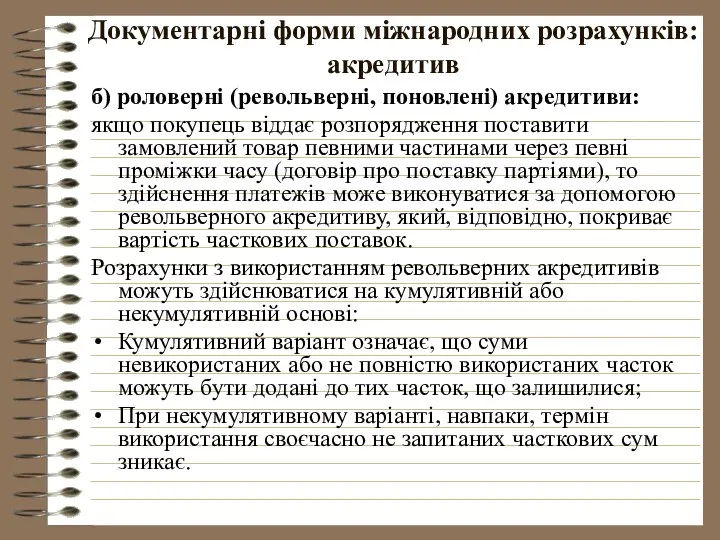

- 43. Документарні форми міжнародних розрахунків: акредитив б) роловерні (револьверні, поновлені) акредитиви: якщо покупець віддає розпорядження поставити замовлений

- 44. Документарні форми міжнародних розрахунків: акредитив 5. З т. з. можливості використання акредитивом другим бенефіціаром (безпосереднім постачальником

- 45. Документарні форми міжнародних розрахунків: акредитив 6. З т. з. існування валютного покриття: 1) покриті - акредитиви,

- 46. Документарні форми міжнародних розрахунків: акредитив 7. В залежності від підстав виконання акредитиви бувають: 7.1. Товарний акредитив;

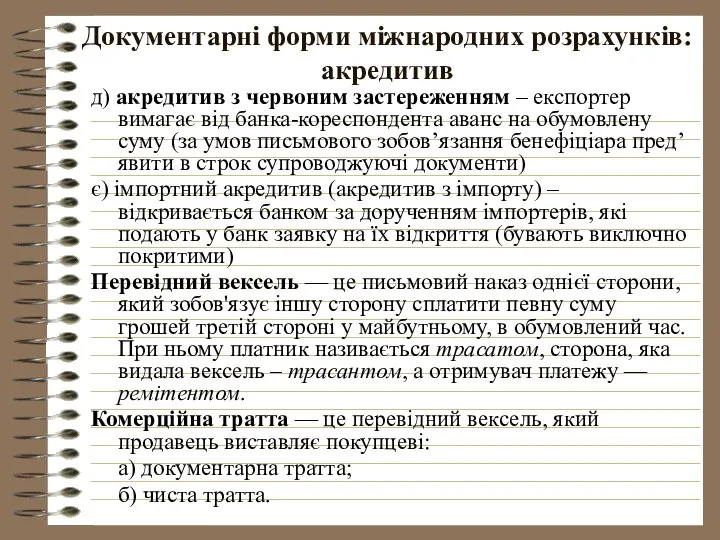

- 47. Документарні форми міжнародних розрахунків: акредитив 9. З т. з. можливостей реалізації акредитиву: а) акредитив з оплатою

- 48. Документарні форми міжнародних розрахунків: акредитив д) акредитив з червоним застереженням – експортер вимагає від банка-кореспондента аванс

- 49. Витрати та умови пов'язані з акредитивом Витрати при імпортних акредитивах: Збір за відкриття – 2%; Збір

- 50. Документарні форми міжнародних розрахунків: інкассо Інкасо — це банківська операція, завдяки якій банк за дорученням клієнта

- 51. Документарні форми міжнародних розрахунків: інкассо Інкасо застосовується, коли: експортер та імпортер довіряють один одному; імпортер є

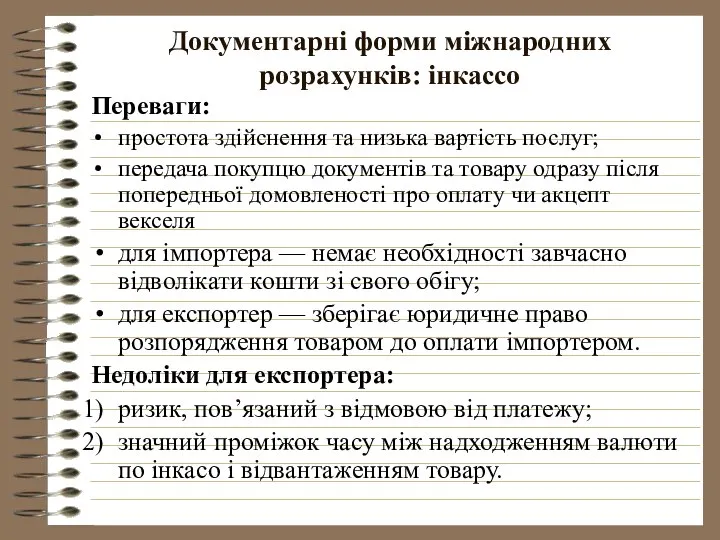

- 52. Документарні форми міжнародних розрахунків: інкассо Переваги: простота здійснення та низька вартість послуг; передача покупцю документів та

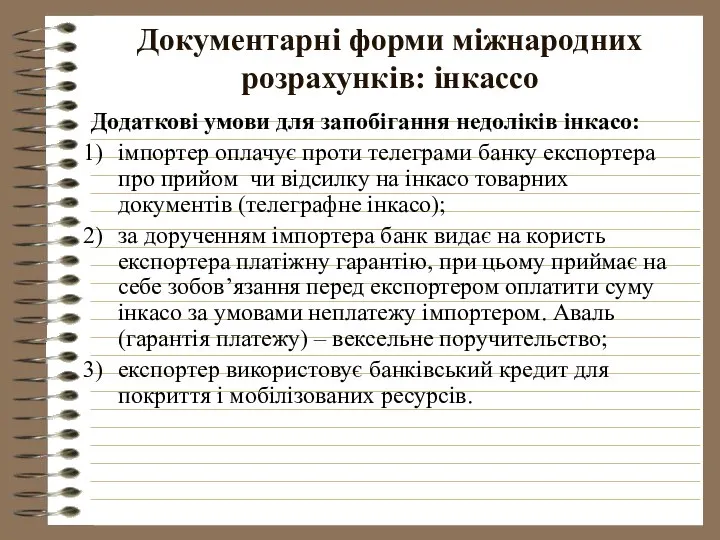

- 53. Документарні форми міжнародних розрахунків: інкассо Додаткові умови для запобігання недоліків інкасо: імпортер оплачує проти телеграми банку

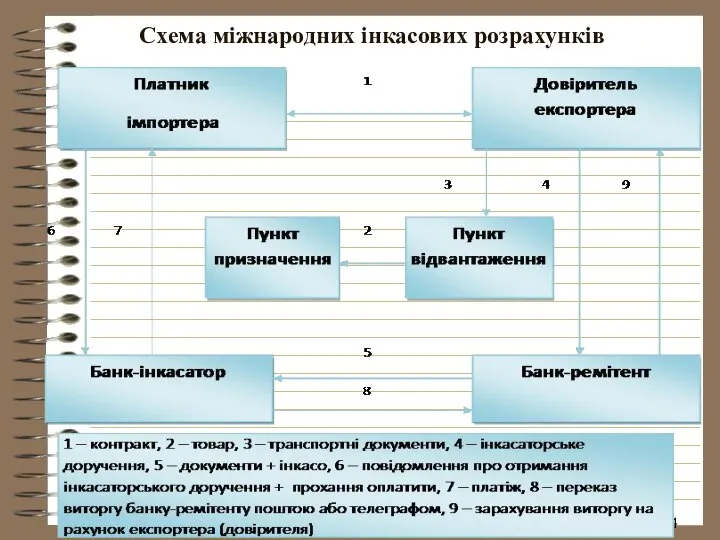

- 54. Схема міжнародних інкасових розрахунків

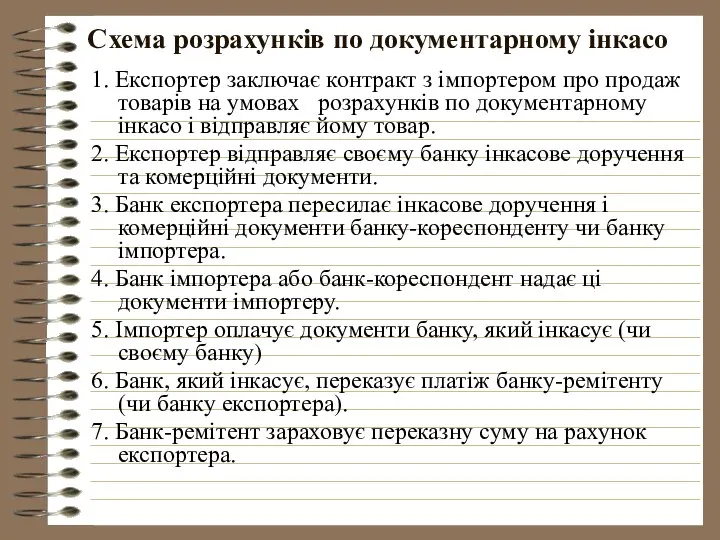

- 55. Схема розрахунків по документарному інкасо 1. Експортер заключає контракт з імпортером про продаж товарів на умовах

- 56. Недокументарні форми міжнародних розрахунків 1. Авансова оплата – імпортер самостійно або через свій банк чи банк

- 57. Недокументарні форми міжнародних розрахунків 2. Відкритий банківський рахунок – продаж на кредитних умовах, узгоджених між експортером

- 58. Недокументарні форми міжнародних розрахунків 3. Банківський переказ – це розпорядження, що пересилається (як правило, електронною поштою)

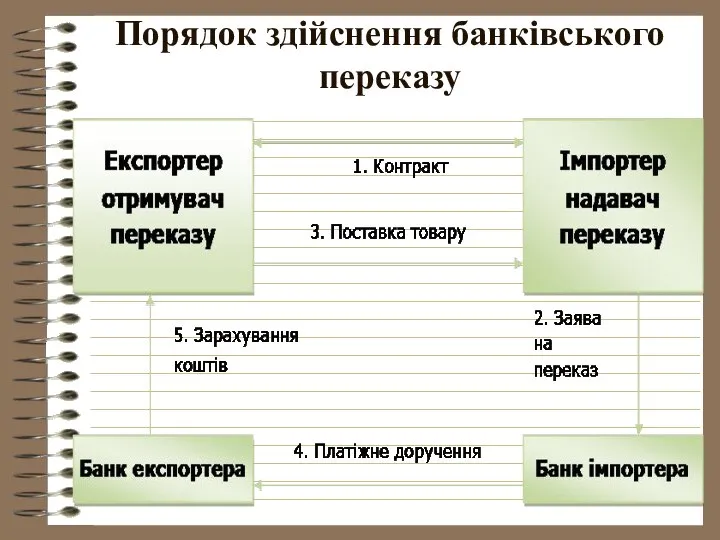

- 59. Порядок здійснення банківського переказу

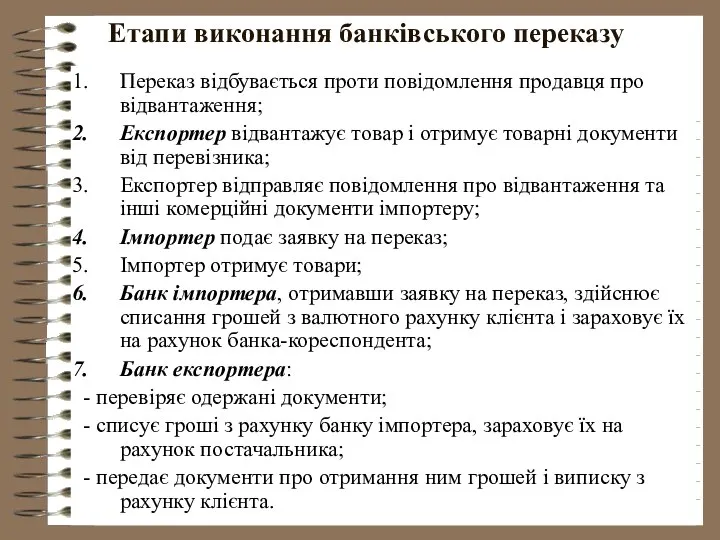

- 60. Етапи виконання банківського переказу Переказ відбувається проти повідомлення продавця про відвантаження; Експортер відвантажує товар і отримує

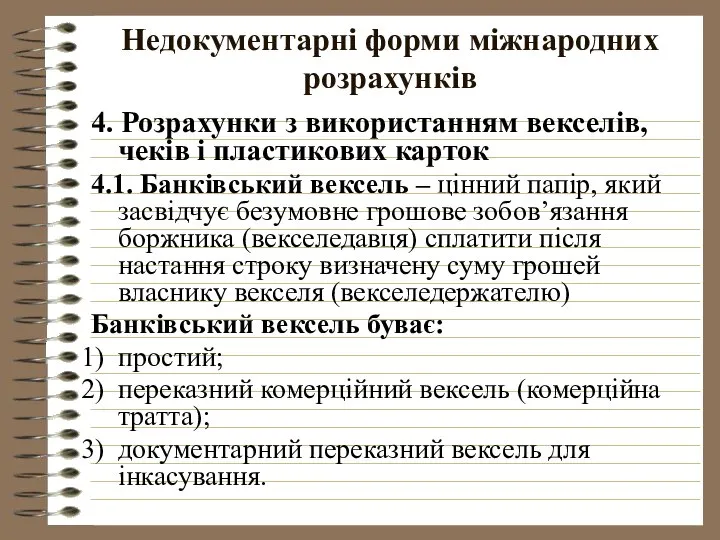

- 61. Недокументарні форми міжнародних розрахунків 4. Розрахунки з використанням векселів, чеків і пластикових карток 4.1. Банківський вексель

- 62. Вексель Соло-вексель (простий) - боргове зобов'язання однієї особи сплатити вказану суму іншій особі; Тратта (переказний) -

- 64. Схема вексельного розрахунку

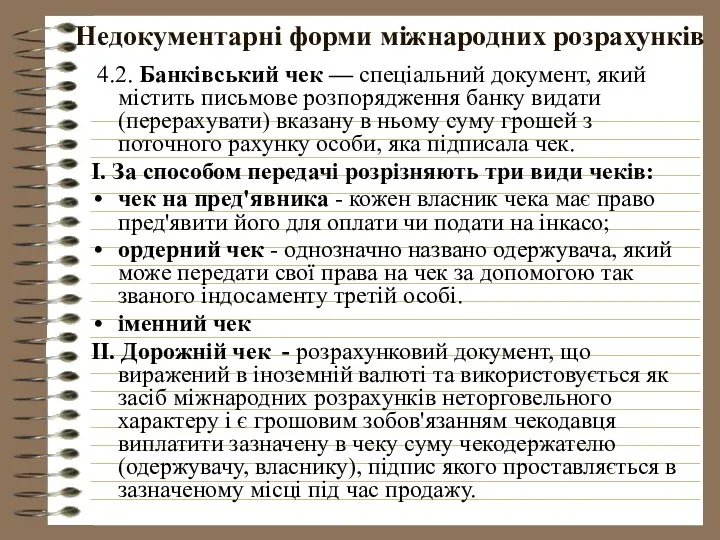

- 65. Недокументарні форми міжнародних розрахунків 4.2. Банківський чек — спеціальний документ, який містить письмове розпорядження банку видати

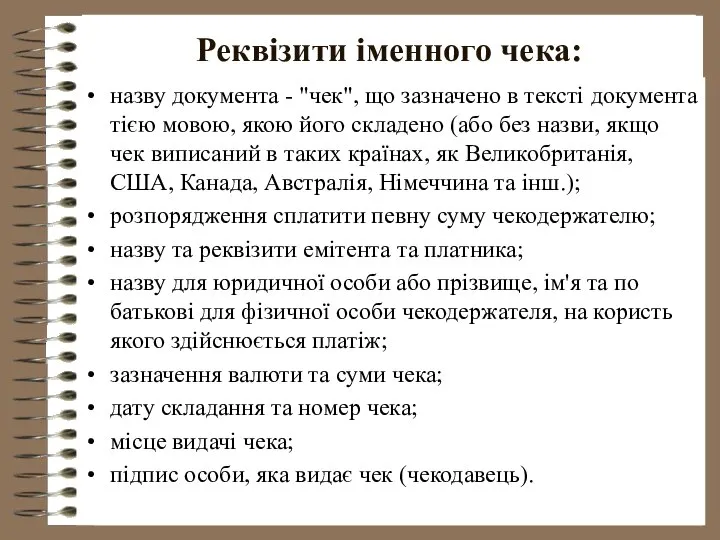

- 66. Реквізити іменного чека: назву документа - "чек", що зазначено в тексті документа тією мовою, якою його

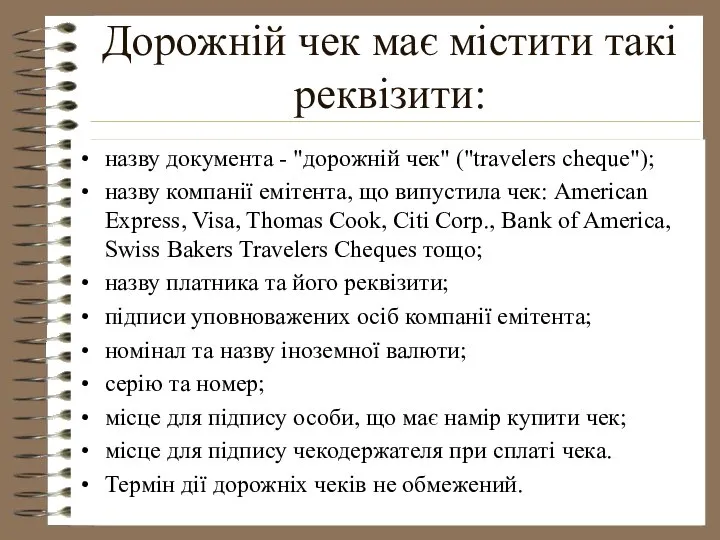

- 67. Дорожній чек має містити такі реквізити: назву документа - "дорожній чек" ("travelers cheque"); назву компанії емітента,

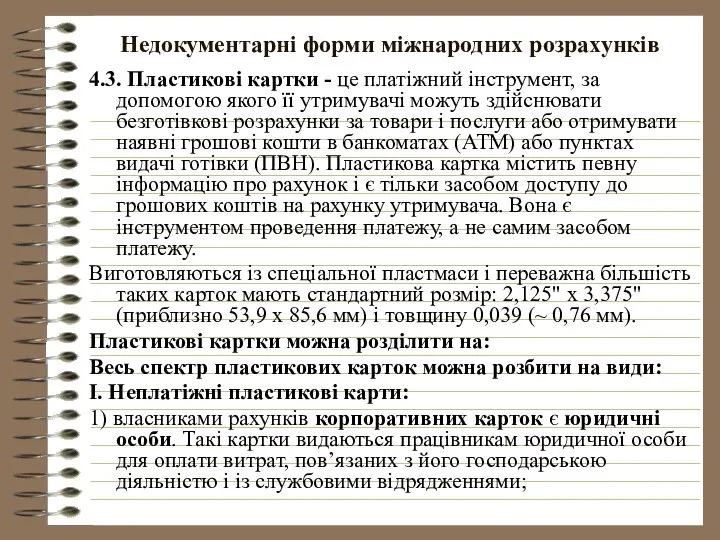

- 68. Недокументарні форми міжнародних розрахунків 4.3. Пластикові картки - це платіжний інструмент, за допомогою якого її утримувачі

- 69. Недокументарні форми міжнародних розрахунків 2) власниками рахунків особистих карток є фізичні особи. До особистої картки можуть

- 70. Недокументарні форми міжнародних розрахунків 5) готельні картки – це багатофункціональні картки клієнта готелю. Найперше це візитка

- 71. Недокументарні форми міжнародних розрахунків 8) ідентифікаційні – призначена для регулювання доступу співробітників в окремі приміщення або

- 72. Недокументарні форми міжнародних розрахунків 10) картки з чіпом (мікросхемою) – смарт-картами (smart carts), “розумними” картами, чіповими

- 73. Недокументарні форми міжнародних розрахунків ІІ. Платіжні пластикові карти 2.1. Банківські (платіжні) – призначені для здійснення безготівкової

- 74. Недокументарні форми міжнародних розрахунків 2.1.2) кредитні картки. При використанні кредитної картки утримувач не вносить заздалегідь грошові

- 75. Недокументарні форми міжнародних розрахунків Кредитні карти можуть бути: ембоссована – карта, інформація на яку може бути

- 76. Недокументарні форми міжнародних розрахунків 2.1.3) дебетний-кредитні картки (картки з можливістю овердрафту). В деяких випадках допускається перевищення

- 77. Недокументарні форми міжнародних розрахунків 2.3. Пластикові карти електронних платіжних систем, АТМ Багато електронних платіжних систем такі,

- 78. Недокументарні форми міжнародних розрахунків 2.4. Віртуальні картки випускаються у форматі спеціального паперового бланку із зазначеними на

- 79. Використання платіжних карток в окремих країнах світу, 2008-2009 рр. www.bis.org, Statistics on payment and settlement systems

- 80. Використання засобів безготівкових платежів в окремих країнах ЄС (середньорічна кількість операцій, в млн. )

- 81. Окремі дані щодо проведення безготівкових розрахунків в Україні

- 82. Структура безготівкових розрахунків в Україні: 125,2 млн. – фізичні особи; 2 млн. – суб’єкти господарювання. Упродовж

- 83. Система міжбанківських розрахунків функціонує на основі Системи електронних платежів (СЕП) СЕП виконує міжбанківський переказ у файловому

- 84. 17.3. Ефективність форм розрахунків для експортера та імпортера Форми міжнародних розрахунків (у напрямку спаду вигідності для

- 85. Банк міжнародних розрахунків (БМР) Ключову роль у формуванні системі міжнародних розрахунків відіграють провідні міжнародні валютно-фінансові організації

- 87. Скачать презентацию

Тема 17. Міжнародні розрахунки

17.1. Поняття міжнародних розрахунків та їх організаційні засади.

17.2.

Тема 17. Міжнародні розрахунки

17.1. Поняття міжнародних розрахунків та їх організаційні засади.

17.2.

17.1. Поняття міжнародних розрахунків та їх організаційні засади

Міжнародні розрахунки – це:

система

17.1. Поняття міжнародних розрахунків та їх організаційні засади

Міжнародні розрахунки – це:

система

Міжнародні розрахунки: сутність, види, типи, суб’єкти

Суб’єкти міжнародних розрахунків:

імпортери,

експортери,

банки.

“Лоро”

Міжнародні розрахунки: сутність, види, типи, суб’єкти

Суб’єкти міжнародних розрахунків:

імпортери,

експортери,

банки.

“Лоро”

Чинники впливу на стан міжнародних розрахунків

Економічні та політичні відносини між країнами;

Становище

Чинники впливу на стан міжнародних розрахунків

Економічні та політичні відносини між країнами;

Становище

Особливості міжнародних розрахунків

Учасники вступають до певних відособлених від економічного контракту відносин,

Особливості міжнародних розрахунків

Учасники вступають до певних відособлених від економічного контракту відносин,

У сучасних умовах усе більша частина міжнародних розрахунків здійснюється із застосуванням

У сучасних умовах усе більша частина міжнародних розрахунків здійснюється із застосуванням

Специфічні риси міжнародних

розрахунків

Регулюються нормами національного та міжнародного права і звичаями.

Носять

Специфічні риси міжнародних

розрахунків

Регулюються нормами національного та міжнародного права і звичаями.

Носять

національна валюта

національна валюта

Чинники, що впливають на вибір форм міжнародних розрахунків

вид товару, що є

Чинники, що впливають на вибір форм міжнародних розрахунків

вид товару, що є

Основні комерційні документи, необхідні для здійснення міжнародних розрахунків

І. Комерційні:

1. Зовнішньоекономічний

Основні комерційні документи, необхідні для здійснення міжнародних розрахунків

І. Комерційні:

1. Зовнішньоекономічний

Рахунок-фактура

Рахунок-фактура

Рахунок-фактура

Рахунок-фактура

Основні комерційні документи

ІІ. Дозвільні: Дозволи та сертифікати уповноважених органів (ветеринарні, фітосанітарні

Основні комерційні документи

ІІ. Дозвільні: Дозволи та сертифікати уповноважених органів (ветеринарні, фітосанітарні

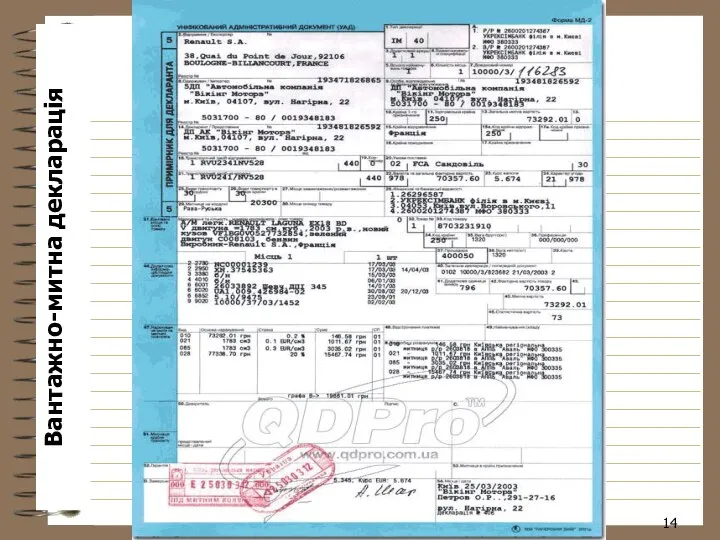

Вантажно-митна декларація

Вантажно-митна декларація

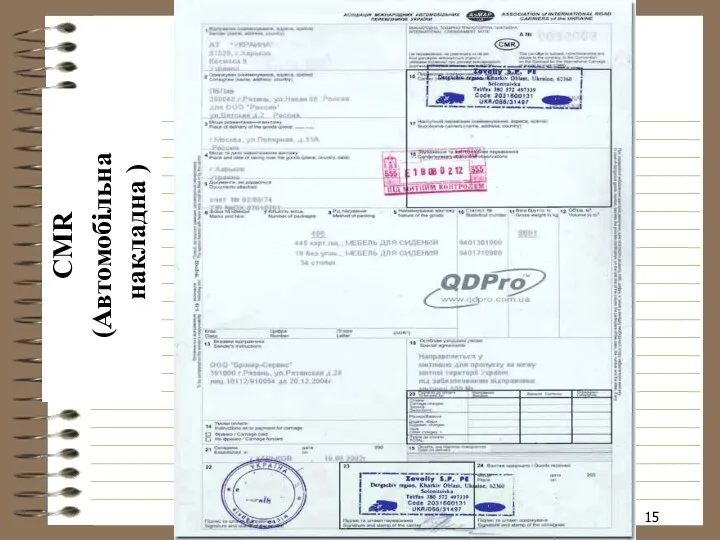

CMR

(Автомобільна накладна )

CMR

(Автомобільна накладна )

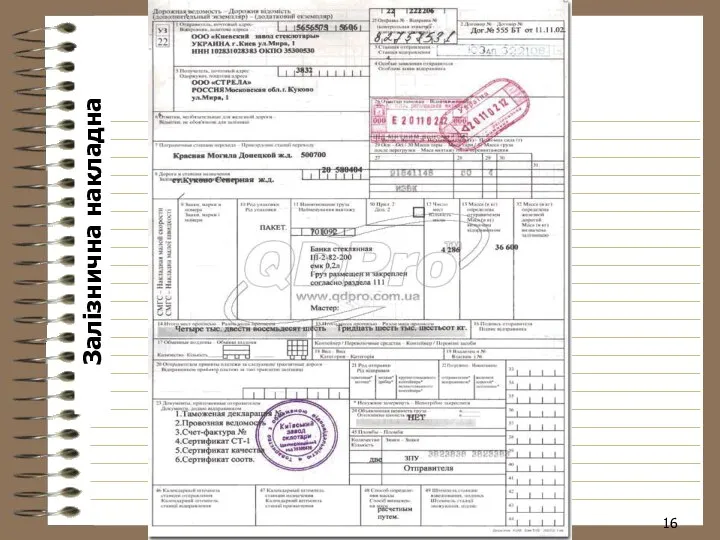

Залізнична накладна

Залізнична накладна

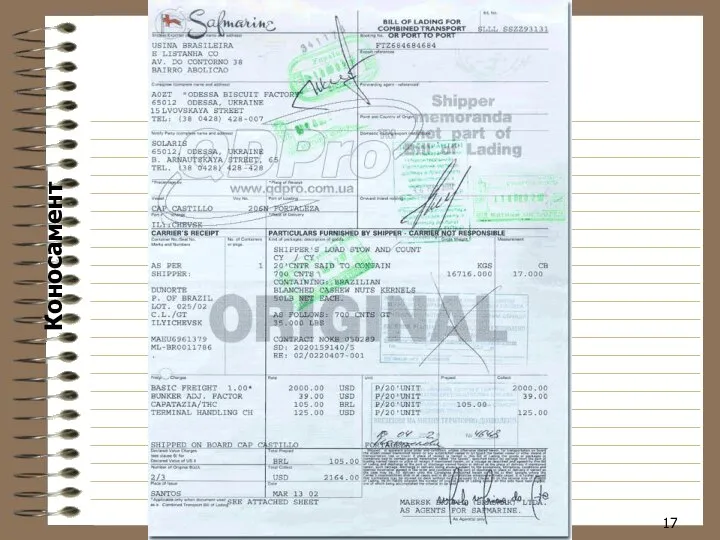

Коносамент

Коносамент

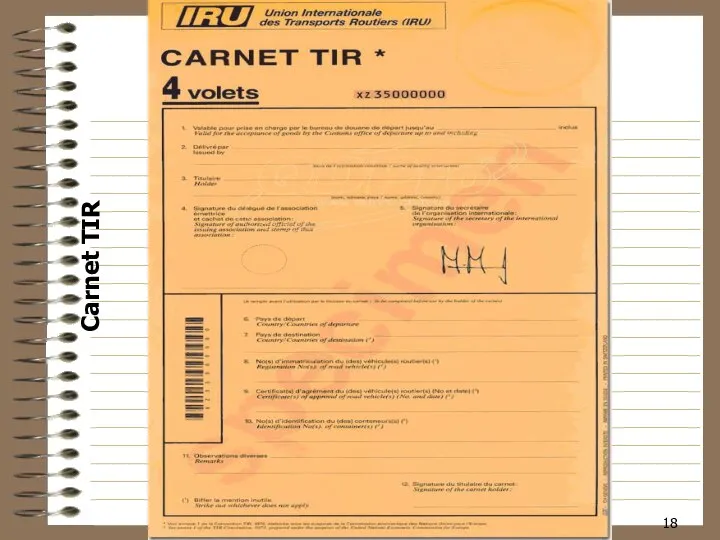

Carnet TIR

Carnet TIR

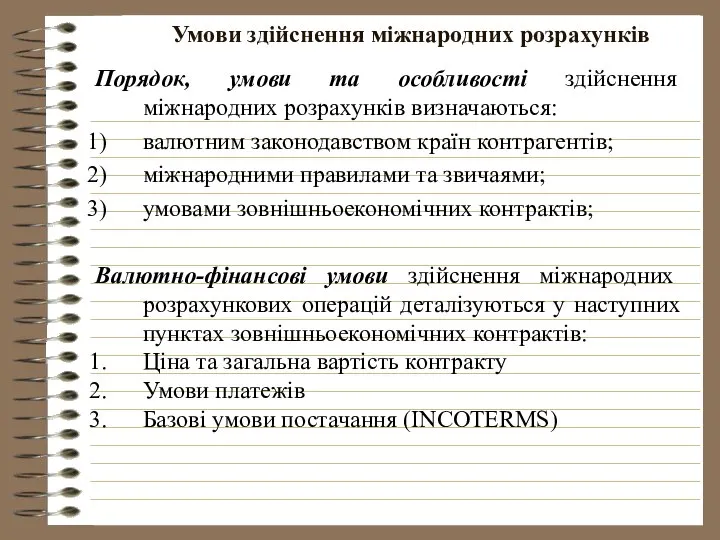

Умови здійснення міжнародних розрахунків

Порядок, умови та особливості здійснення міжнародних розрахунків визначаються:

валютним

Умови здійснення міжнародних розрахунків

Порядок, умови та особливості здійснення міжнародних розрахунків визначаються:

валютним

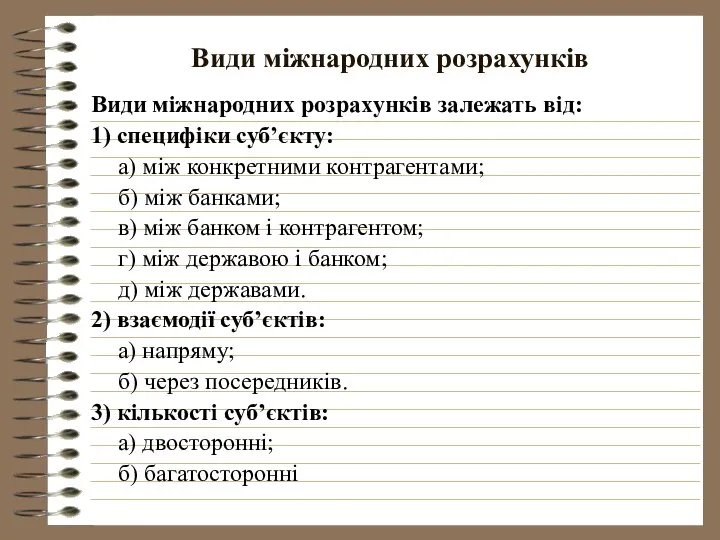

Види міжнародних розрахунків

Види міжнародних розрахунків залежать від:

1) специфіки суб’єкту:

а) між конкретними

Види міжнародних розрахунків

Види міжнародних розрахунків залежать від:

1) специфіки суб’єкту:

а) між конкретними

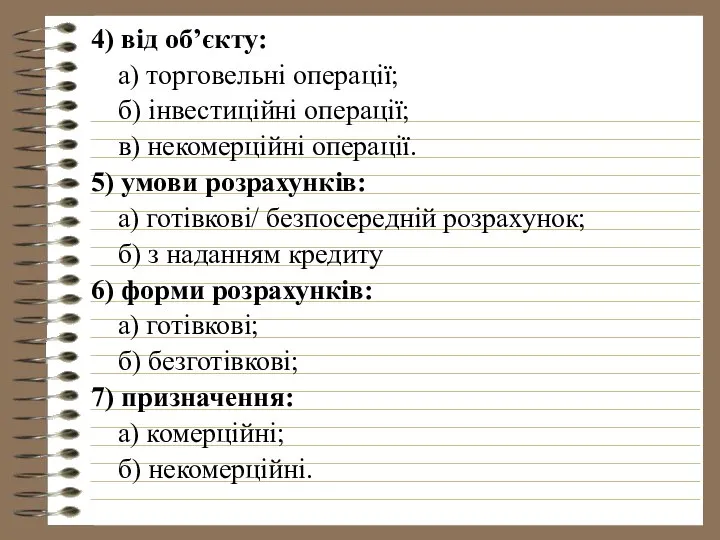

4) від об’єкту:

а) торговельні операції;

б) інвестиційні операції;

в) некомерційні операції.

5) умови розрахунків:

а)

4) від об’єкту:

а) торговельні операції;

б) інвестиційні операції;

в) некомерційні операції.

5) умови розрахунків:

а)

Типи міжнародних розрахунків

1. Національною валютою:

А.Торгові, кредитні і платіжні угоди між

Типи міжнародних розрахунків

1. Національною валютою:

А.Торгові, кредитні і платіжні угоди між

Типи міжнародних розрахунків

Цілі валютного клірингу:

вирівнювання платіжного балансу країни, уникаючи зменшення золотовалютних

Типи міжнародних розрахунків

Цілі валютного клірингу:

вирівнювання платіжного балансу країни, уникаючи зменшення золотовалютних

Типи міжнародних розрахунків

Уперше валютний кліринг був введений у 1931 році в

Типи міжнародних розрахунків

Уперше валютний кліринг був введений у 1931 році в

Типи міжнародних розрахунків

Після ІІ Світової війни міжнародні розрахунки СРСР з капіталістичними

Типи міжнародних розрахунків

Після ІІ Світової війни міжнародні розрахунки СРСР з капіталістичними

Типи міжнародних розрахунків

Причини використання валютного клірингу:

незбалансованість платіжного балансу;

економічна та валютна криза;

недостатньо

Типи міжнародних розрахунків

Причини використання валютного клірингу:

незбалансованість платіжного балансу;

економічна та валютна криза;

недостатньо

Типи міжнародних розрахунків

3) багатосторонній (три і більше країн). Прикладом є Європейський

Типи міжнародних розрахунків

3) багатосторонній (три і більше країн). Прикладом є Європейський

Типи міжнародних розрахунків

4) міжнародний — не створений, хоча проект його був

Типи міжнародних розрахунків

4) міжнародний — не створений, хоча проект його був

Типи міжнародних розрахунків

2) за волевиявленням сторін:

договірні;

примусові

3) за способом регулювання сальдо:

з вільноконвертованим

Типи міжнародних розрахунків

2) за волевиявленням сторін:

договірні;

примусові

3) за способом регулювання сальдо:

з вільноконвертованим

Типи міжнародних розрахунків

Сальдо неконвертованого клірингу має подвійне значення:

є регулятором товарних поставок,

Типи міжнародних розрахунків

Сальдо неконвертованого клірингу має подвійне значення:

є регулятором товарних поставок,

Типи міжнародних розрахунків

В міжнародних угодах по валютному клірингу передбачається:

1) система клірингових

Типи міжнародних розрахунків

В міжнародних угодах по валютному клірингу передбачається:

1) система клірингових

Типи міжнародних розрахунків

Коли клірингом керує центральний банк, то він може безпосередньо

Типи міжнародних розрахунків

Коли клірингом керує центральний банк, то він може безпосередньо

Типи міжнародних розрахунків

Якщо на рахунку якоїсь установи недостатньо коштів, то можливі

Типи міжнародних розрахунків

Якщо на рахунку якоїсь установи недостатньо коштів, то можливі

17.2. Форми міжнародних розрахунків

Форми міжнародних розрахунків:

І. Документарні:

1. Акредитив;

2. Інкасо;

ІІ. Недокументрані:

Аванс;

Платіж на

17.2. Форми міжнародних розрахунків

Форми міжнародних розрахунків:

І. Документарні:

1. Акредитив;

2. Інкасо;

ІІ. Недокументрані:

Аванс;

Платіж на

Документарні форми міжнародних розрахунків: акредитив

Акредитив – це:

угода, в якій банк зобов’язується

Документарні форми міжнародних розрахунків: акредитив

Акредитив – це:

угода, в якій банк зобов’язується

Документарні форми міжнародних розрахунків: акредитив

Акредитив за формою буває:

грошовий (виплачуються у зазначеній

Документарні форми міжнародних розрахунків: акредитив

Акредитив за формою буває:

грошовий (виплачуються у зазначеній

Документарні форми міжнародних розрахунків: акредитив

В розрахунках по документарному акредитиву беруть участь:

імпортер

Документарні форми міжнародних розрахунків: акредитив

В розрахунках по документарному акредитиву беруть участь:

імпортер

Порядок реалізації акредитиву

Експортер повідомляє про готовність до відвантаження товару

Імпортер подає заяву

Порядок реалізації акредитиву

Експортер повідомляє про готовність до відвантаження товару

Імпортер подає заяву

Документарні форми міжнародних розрахунків: акредитив

Види акредитивів різноманітні і поділяються:

1. З точки

Документарні форми міжнародних розрахунків: акредитив

Види акредитивів різноманітні і поділяються:

1. З точки

Документарні форми міжнародних розрахунків: акредитив

Б. Відзивний акредитив - у будь-який час

Документарні форми міжнародних розрахунків: акредитив

Б. Відзивний акредитив - у будь-який час

Документарні форми міжнародних розрахунків: акредитив

3. В залежності від додаткових зобов’язань іншого

Документарні форми міжнародних розрахунків: акредитив

3. В залежності від додаткових зобов’язань іншого

Документарні форми міжнародних розрахунків: акредитив

б) роловерні (револьверні, поновлені) акредитиви:

якщо покупець віддає

Документарні форми міжнародних розрахунків: акредитив

б) роловерні (револьверні, поновлені) акредитиви:

якщо покупець віддає

Документарні форми міжнародних розрахунків: акредитив

5. З т. з. можливості використання акредитивом

Документарні форми міжнародних розрахунків: акредитив

5. З т. з. можливості використання акредитивом

Документарні форми міжнародних розрахунків: акредитив

6. З т. з. існування валютного покриття:

1)

Документарні форми міжнародних розрахунків: акредитив

6. З т. з. існування валютного покриття:

1)

Документарні форми міжнародних розрахунків: акредитив

7. В залежності від підстав виконання акредитиви

Документарні форми міжнародних розрахунків: акредитив

7. В залежності від підстав виконання акредитиви

Документарні форми міжнародних розрахунків: акредитив

9. З т. з. можливостей реалізації акредитиву:

а)

Документарні форми міжнародних розрахунків: акредитив

9. З т. з. можливостей реалізації акредитиву:

а)

Документарні форми міжнародних розрахунків: акредитив

д) акредитив з червоним застереженням – експортер

Документарні форми міжнародних розрахунків: акредитив

д) акредитив з червоним застереженням – експортер

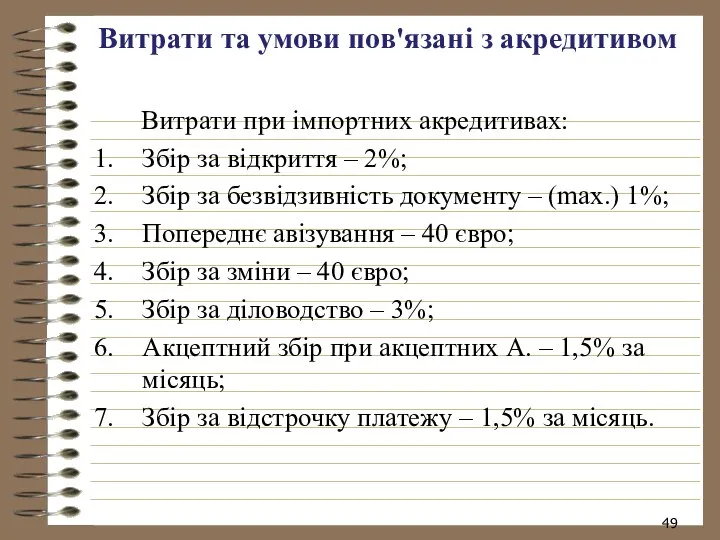

Витрати та умови пов'язані з акредитивом

Витрати при імпортних акредитивах:

Збір

Витрати та умови пов'язані з акредитивом

Витрати при імпортних акредитивах:

Збір

Документарні форми міжнародних розрахунків: інкассо

Інкасо — це банківська операція, завдяки якій

Документарні форми міжнародних розрахунків: інкассо

Інкасо — це банківська операція, завдяки якій

Документарні форми міжнародних розрахунків: інкассо

Інкасо застосовується, коли:

експортер та імпортер довіряють один

Документарні форми міжнародних розрахунків: інкассо

Інкасо застосовується, коли:

експортер та імпортер довіряють один

Документарні форми міжнародних розрахунків: інкассо

Переваги:

простота здійснення та низька вартість послуг;

передача

Документарні форми міжнародних розрахунків: інкассо

Переваги:

простота здійснення та низька вартість послуг;

передача

Документарні форми міжнародних розрахунків: інкассо

Додаткові умови для запобігання недоліків інкасо:

імпортер оплачує

Документарні форми міжнародних розрахунків: інкассо

Додаткові умови для запобігання недоліків інкасо:

імпортер оплачує

Схема міжнародних інкасових розрахунків

Схема міжнародних інкасових розрахунків

Схема розрахунків по документарному інкасо

1. Експортер заключає контракт з імпортером про

Схема розрахунків по документарному інкасо

1. Експортер заключає контракт з імпортером про

Недокументарні форми міжнародних розрахунків

1. Авансова оплата – імпортер самостійно або через

Недокументарні форми міжнародних розрахунків

1. Авансова оплата – імпортер самостійно або через

Недокументарні форми міжнародних розрахунків

2. Відкритий банківський рахунок – продаж на кредитних

Недокументарні форми міжнародних розрахунків

2. Відкритий банківський рахунок – продаж на кредитних

Недокументарні форми міжнародних розрахунків

3. Банківський переказ – це розпорядження, що

Недокументарні форми міжнародних розрахунків

3. Банківський переказ – це розпорядження, що

Порядок здійснення банківського переказу

Порядок здійснення банківського переказу

Етапи виконання банківського переказу

Переказ відбувається проти повідомлення продавця про відвантаження;

Експортер

Етапи виконання банківського переказу

Переказ відбувається проти повідомлення продавця про відвантаження;

Експортер

Недокументарні форми міжнародних розрахунків

4. Розрахунки з використанням векселів, чеків і пластикових

Недокументарні форми міжнародних розрахунків

4. Розрахунки з використанням векселів, чеків і пластикових

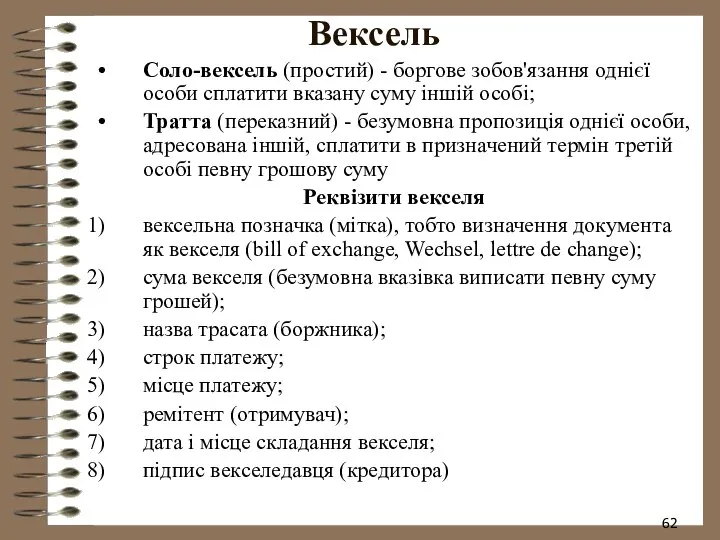

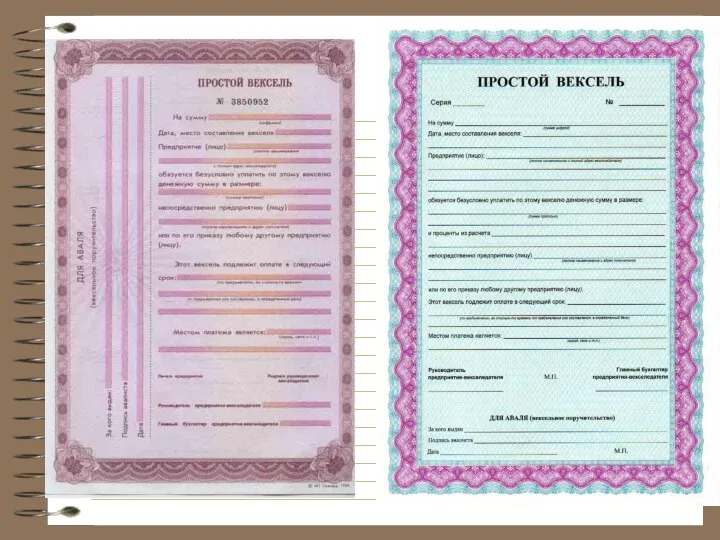

Вексель

Соло-вексель (простий) - боргове зобов'язання однієї особи сплатити вказану суму іншій

Вексель

Соло-вексель (простий) - боргове зобов'язання однієї особи сплатити вказану суму іншій

Схема вексельного розрахунку

Схема вексельного розрахунку

Недокументарні форми міжнародних розрахунків

4.2. Банківський чек — спеціальний документ, який

Недокументарні форми міжнародних розрахунків

4.2. Банківський чек — спеціальний документ, який

Реквізити іменного чека:

назву документа - "чек", що зазначено в тексті документа

Реквізити іменного чека:

назву документа - "чек", що зазначено в тексті документа

Дорожній чек має містити такі реквізити:

назву документа - "дорожній чек" ("travelers

Дорожній чек має містити такі реквізити:

назву документа - "дорожній чек" ("travelers

Недокументарні форми міжнародних розрахунків

4.3. Пластикові картки - це платіжний інструмент, за

Недокументарні форми міжнародних розрахунків

4.3. Пластикові картки - це платіжний інструмент, за

Недокументарні форми міжнародних розрахунків

2) власниками рахунків особистих карток є фізичні особи.

Недокументарні форми міжнародних розрахунків

2) власниками рахунків особистих карток є фізичні особи.

Недокументарні форми міжнародних розрахунків

5) готельні картки – це багатофункціональні картки клієнта

Недокументарні форми міжнародних розрахунків

5) готельні картки – це багатофункціональні картки клієнта

Недокументарні форми міжнародних розрахунків

8) ідентифікаційні – призначена для регулювання доступу співробітників

Недокументарні форми міжнародних розрахунків

8) ідентифікаційні – призначена для регулювання доступу співробітників

Недокументарні форми міжнародних розрахунків

10) картки з чіпом (мікросхемою) – смарт-картами (smart

Недокументарні форми міжнародних розрахунків

10) картки з чіпом (мікросхемою) – смарт-картами (smart

Недокументарні форми міжнародних розрахунків

ІІ. Платіжні пластикові карти

2.1. Банківські (платіжні) – призначені

Недокументарні форми міжнародних розрахунків

ІІ. Платіжні пластикові карти

2.1. Банківські (платіжні) – призначені

Недокументарні форми міжнародних розрахунків

2.1.2) кредитні картки. При використанні кредитної картки утримувач

Недокументарні форми міжнародних розрахунків

2.1.2) кредитні картки. При використанні кредитної картки утримувач

Недокументарні форми міжнародних розрахунків

Кредитні карти можуть бути:

ембоссована – карта, інформація на

Недокументарні форми міжнародних розрахунків

Кредитні карти можуть бути:

ембоссована – карта, інформація на

Недокументарні форми міжнародних розрахунків

2.1.3) дебетний-кредитні картки (картки з можливістю овердрафту). В

Недокументарні форми міжнародних розрахунків

2.1.3) дебетний-кредитні картки (картки з можливістю овердрафту). В

Недокументарні форми міжнародних розрахунків

2.3. Пластикові карти електронних платіжних систем, АТМ

Багато електронних

Недокументарні форми міжнародних розрахунків

2.3. Пластикові карти електронних платіжних систем, АТМ

Багато електронних

Недокументарні форми міжнародних розрахунків

2.4. Віртуальні картки випускаються у форматі спеціального паперового

Недокументарні форми міжнародних розрахунків

2.4. Віртуальні картки випускаються у форматі спеціального паперового

Використання платіжних карток в окремих країнах світу, 2008-2009 рр.

www.bis.org, Statistics

Використання платіжних карток в окремих країнах світу, 2008-2009 рр.

www.bis.org, Statistics

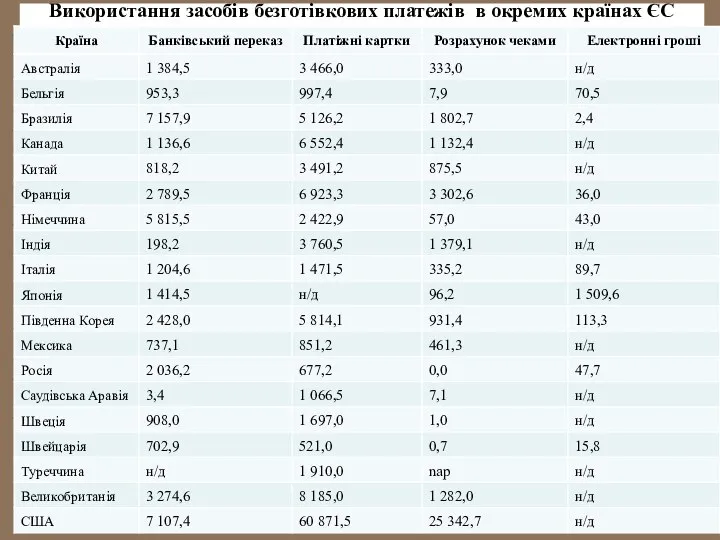

Використання засобів безготівкових платежів в окремих країнах ЄС (середньорічна кількість операцій,

Використання засобів безготівкових платежів в окремих країнах ЄС (середньорічна кількість операцій,

Окремі дані щодо проведення безготівкових розрахунків в Україні

Окремі дані щодо проведення безготівкових розрахунків в Україні

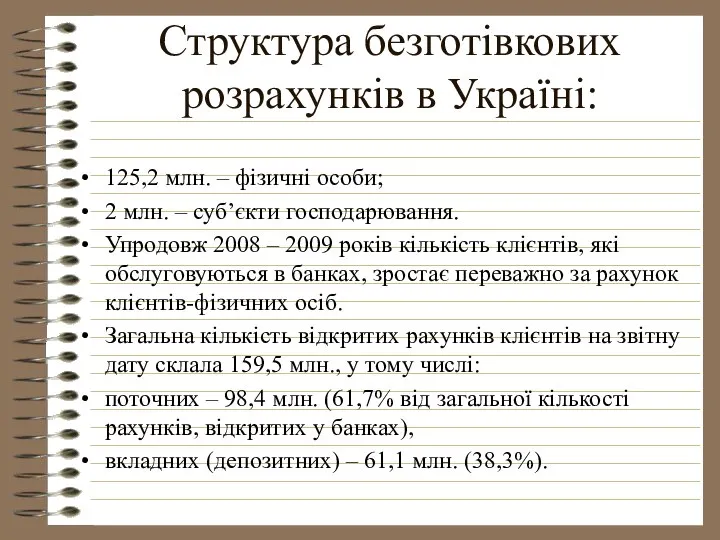

Структура безготівкових розрахунків в Україні:

125,2 млн. – фізичні особи;

2 млн. –

Структура безготівкових розрахунків в Україні:

125,2 млн. – фізичні особи;

2 млн. –

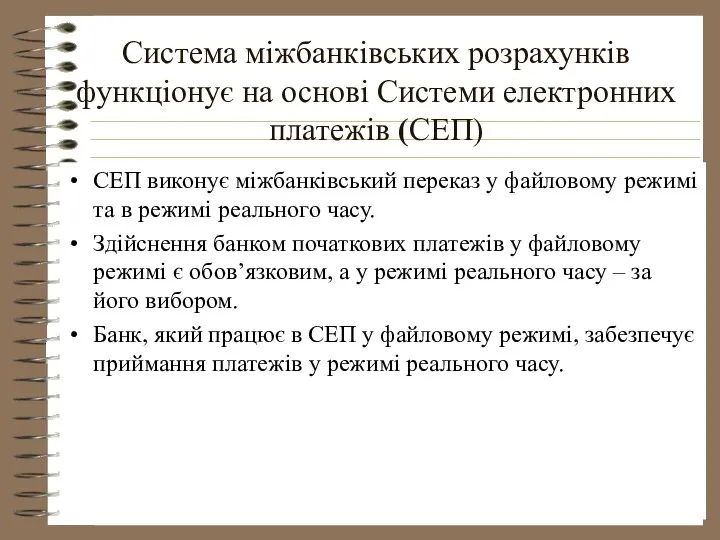

Система міжбанківських розрахунків функціонує на основі Системи електронних платежів (СЕП)

СЕП виконує

Система міжбанківських розрахунків функціонує на основі Системи електронних платежів (СЕП)

СЕП виконує

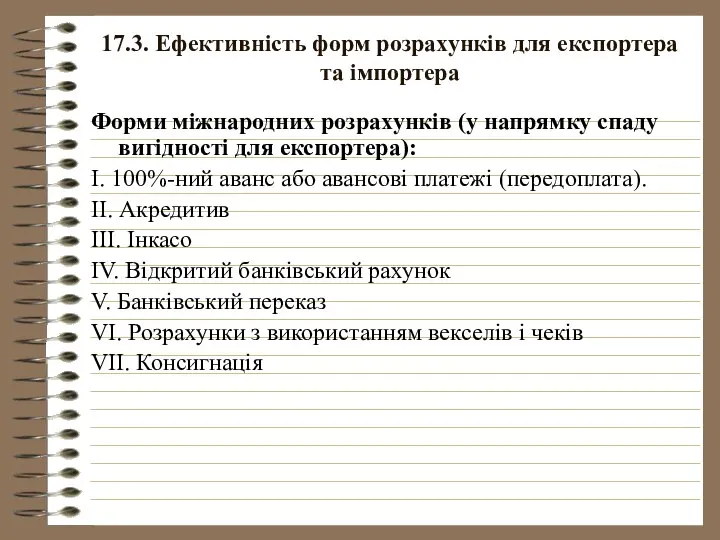

17.3. Ефективність форм розрахунків для експортера та імпортера

Форми міжнародних розрахунків (у

17.3. Ефективність форм розрахунків для експортера та імпортера

Форми міжнародних розрахунків (у

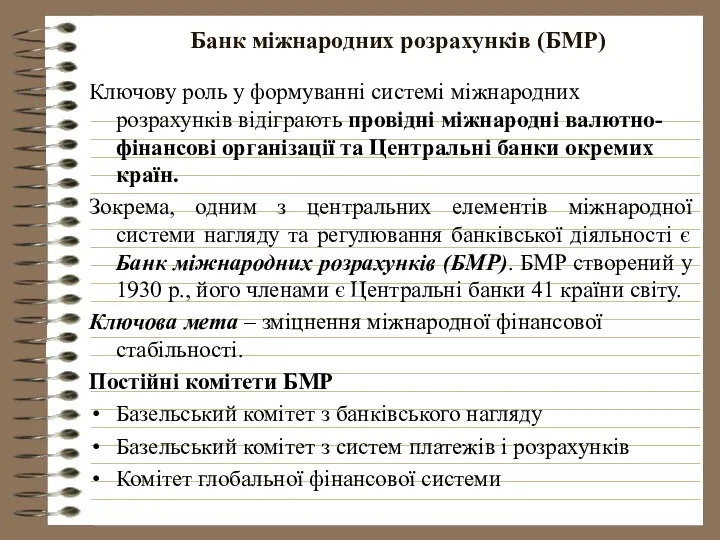

Банк міжнародних розрахунків (БМР)

Ключову роль у формуванні системі міжнародних розрахунків відіграють

Банк міжнародних розрахунків (БМР)

Ключову роль у формуванні системі міжнародних розрахунків відіграють

История возникновения контрабанды

История возникновения контрабанды Физиология органа зрения и основные зрительные функции

Физиология органа зрения и основные зрительные функции Safepay

Safepay Green_Chess_template

Green_Chess_template Политическая элита и политическое лидерство

Политическая элита и политическое лидерство p53-2

p53-2 Торжественный Вход Господень в Иерусалим

Торжественный Вход Господень в Иерусалим Русская изба

Русская изба Презентация на тему "Клинические испытания новых лекарственных препаратов" - скачать презентации по Медицине

Презентация на тему "Клинические испытания новых лекарственных препаратов" - скачать презентации по Медицине Государственный мемориальный и природный музей–заповедник И.С. Тургенева «Спасское-Лутовиново»

Государственный мемориальный и природный музей–заповедник И.С. Тургенева «Спасское-Лутовиново» Обработка результатов динамических испытаний строительных конструкций

Обработка результатов динамических испытаний строительных конструкций Мощность и КПД электрических машин

Мощность и КПД электрических машин Меры длины Выполнил ученик 3 Б класса СОШ № 27 города Чебоксары Троешестов Степан

Меры длины Выполнил ученик 3 Б класса СОШ № 27 города Чебоксары Троешестов Степан ИБС

ИБС Логистическая цепочка создания стоимости Исаева Катерина Казакова Катя ДС - 07

Логистическая цепочка создания стоимости Исаева Катерина Казакова Катя ДС - 07  Годуновская и строгановская школы иконописи. Искусство парсуны. Симон Ушаков

Годуновская и строгановская школы иконописи. Искусство парсуны. Симон Ушаков День Прикордонних військ України

День Прикордонних військ України Занятие №3. Педагогическая и психологическая оценка уровня образования и развития обучающихся на ступени начального общего об

Занятие №3. Педагогическая и психологическая оценка уровня образования и развития обучающихся на ступени начального общего об Изменчивость и ее формы

Изменчивость и ее формы Основные положения экологического права

Основные положения экологического права автор Позляева Инна Леонидовна МОУ Речицкая средняя школа Московская область

автор Позляева Инна Леонидовна МОУ Речицкая средняя школа Московская область  Ein Besuch auf dem Weihnachtsmarkt

Ein Besuch auf dem Weihnachtsmarkt Хімія металургійних процесів. Теорія сплавів

Хімія металургійних процесів. Теорія сплавів Решение задач на движение 4 класс - презентация для начальной школы

Решение задач на движение 4 класс - презентация для начальной школы Берёзовоё царство- хорошее лекарство Автор проекта : обучающийся 2 класса Клишин Владислав МОУ «Старосеславинская средняя общ

Берёзовоё царство- хорошее лекарство Автор проекта : обучающийся 2 класса Клишин Владислав МОУ «Старосеславинская средняя общ Образование и наука в первой половине XIX века

Образование и наука в первой половине XIX века Разновидности футбола

Разновидности футбола ВЛИЯНИЕ ЭКСТРАГЕНИТАЛЬНЫХ ЗАБОЛЕВАНИЙ МАТЕРИ И ВРЕДНЫХ ФАКТОРОВ НА ПЛОД

ВЛИЯНИЕ ЭКСТРАГЕНИТАЛЬНЫХ ЗАБОЛЕВАНИЙ МАТЕРИ И ВРЕДНЫХ ФАКТОРОВ НА ПЛОД