- Платежный баланс

Содержание

- 2. Тема 18. Платіжний баланс та макроекономічна рівновага 18.1. Економічна сутність платіжного балансу та його структура. 18.2.

- 3. 18.1. Економічна сутність платіжного балансу та його структура Платіжний баланс – це: балансовий рахунок міжнародних операцій

- 4. статистичний звіт, де у систематичному вигляді наводяться сумарні дані про зовнішньоекономічні операції цієї країни з іншими

- 5. Для оцінки кредитоспроможності країни. Як індикатори економічного циклу при аналізі тенденцій економічного розвитку країни. Для складання

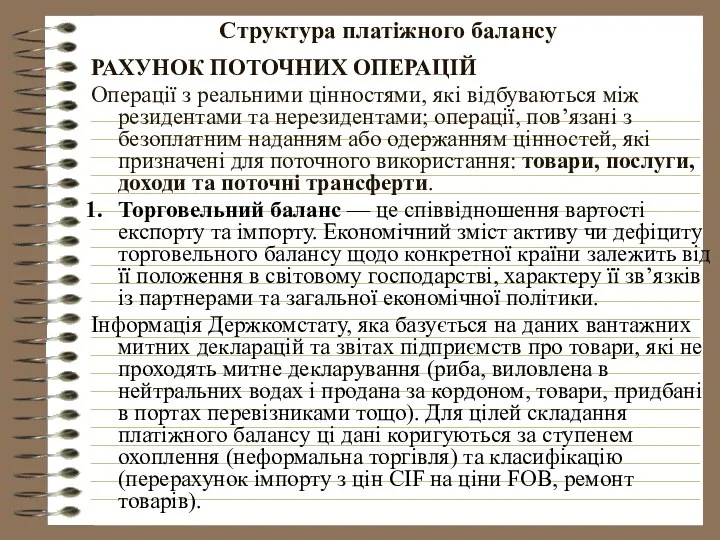

- 6. Структура платіжного балансу РАХУНОК ПОТОЧНИХ ОПЕРАЦІЙ Операції з реальними цінностями, які відбуваються між резидентами та нерезидентами;

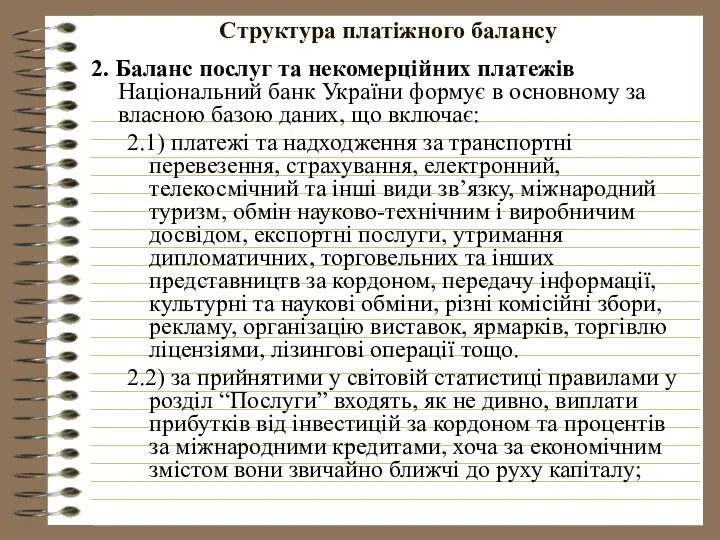

- 7. Структура платіжного балансу 2. Баланс послуг та некомерційних платежів Національний банк України формує в основному за

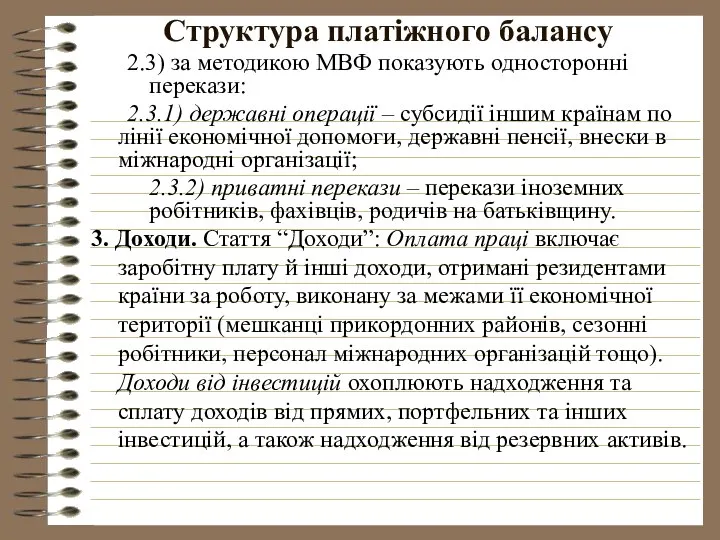

- 8. Структура платіжного балансу 2.3) за методикою МВФ показують односторонні перекази: 2.3.1) державні операції – субсидії іншим

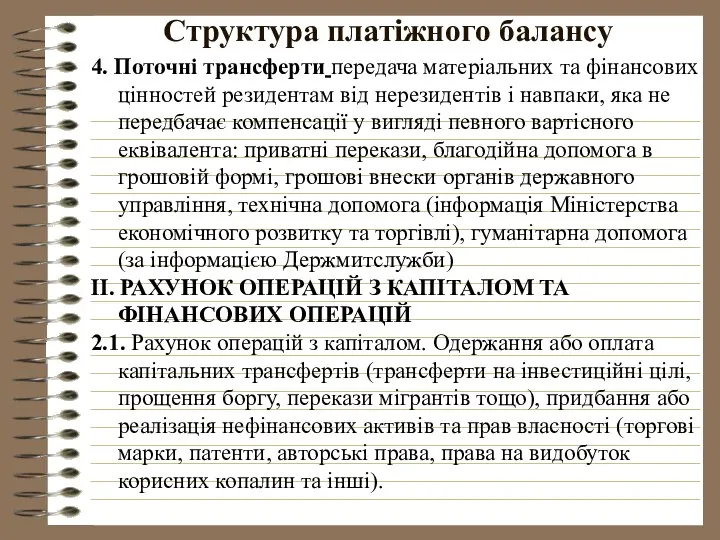

- 9. Структура платіжного балансу 4. Поточні трансферти передача матеріальних та фінансових цінностей резидентам від нерезидентів і навпаки,

- 10. Структура платіжного балансу 2.2. Фінансовий рахунок. У фінансовому рахунку відображаються всі операції, в результаті яких відбувається

- 11. Структура платіжного балансу В. Інші інвестиції: торгівельні та банківські кредити, позики, включаючи кредити та позики МВФ

- 12. Структура платіжного балансу Платіжний баланс складається з двох підрозділів: а) надходження (кредит) — це операції, які

- 13. Прибуткові (+) та витратні (-) статті балансу міжнародних рахунків

- 14. Методика МВФ Методологія складання платіжного балансу визначається за допомогою міжнародного стандарту – “Керівництво з платіжного балансу”,

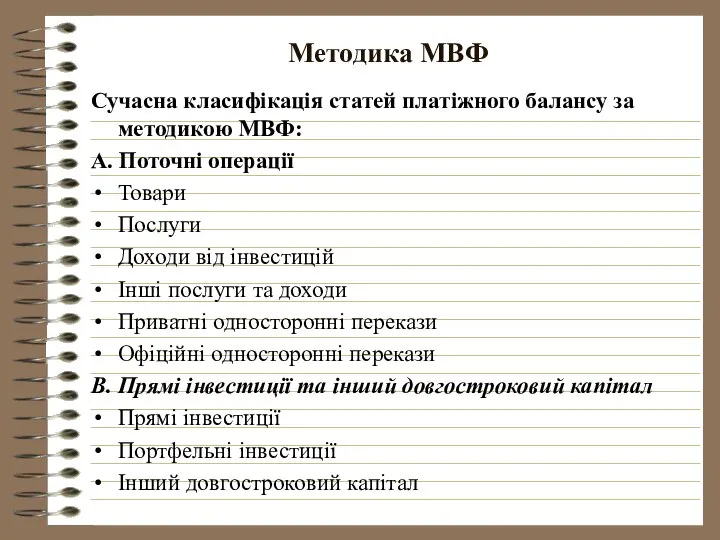

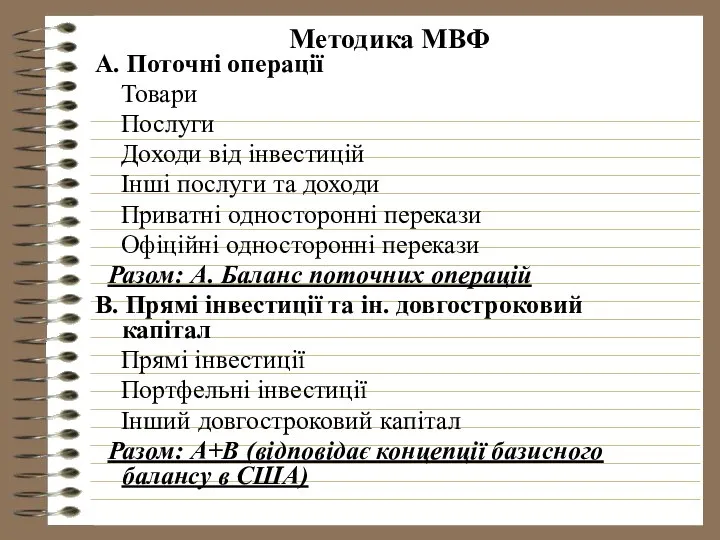

- 15. Методика МВФ Сучасна класифікація статей платіжного балансу за методикою МВФ: А. Поточні операції Товари Послуги Доходи

- 16. Методика МВФ А. Поточні операції Товари Послуги Доходи від інвестицій Інші послуги та доходи Приватні односторонні

- 17. Баланс поточних рахунків країн з найбільшим додатним сальдо, 2009 р., млрд. дол. Джерело: 2011 World Development

- 18. Баланс поточних рахунків країн з найбільшим від’ємним сальдо, 2009, млрд. дол. Джерело: 2011 World Development Indicators.

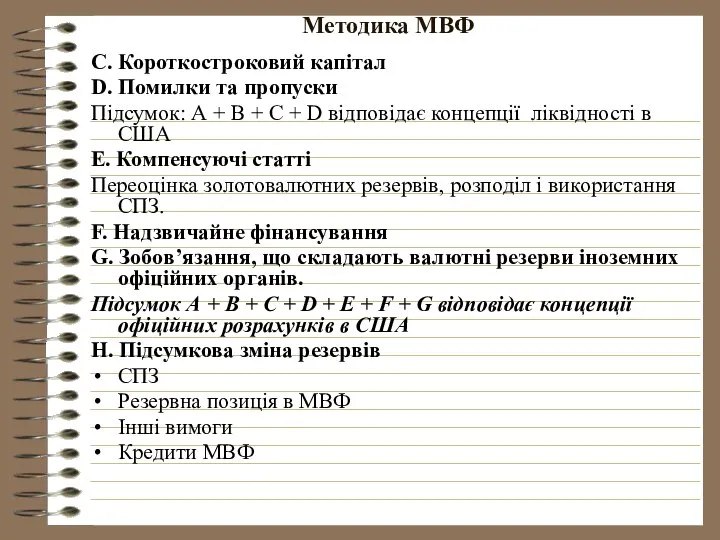

- 19. Методика МВФ С. Короткостроковий капітал D. Помилки та пропуски Підсумок: А + В + С +

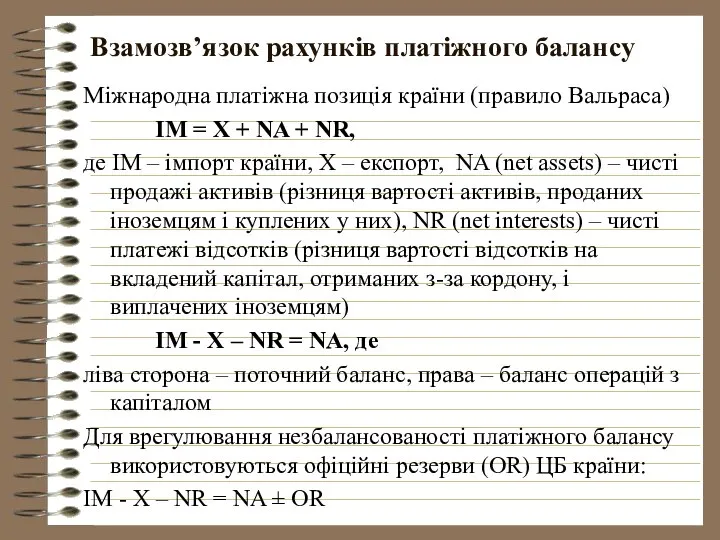

- 20. Міжнародна платіжна позиція країни (правило Вальраса) IM = X + NA + NR, де IM –

- 21. Концепції платіжного балансу Теорія механізму потоків готівки Д.Юм “Про торговельний баланс”: Усі розрахунки по зовнішньоторговельних операціях

- 22. Концепції платіжного балансу Концепція еластичності Стосується більшою мірою торгівельного балансу, розглядає зв’язок між девальвацією національної валюти

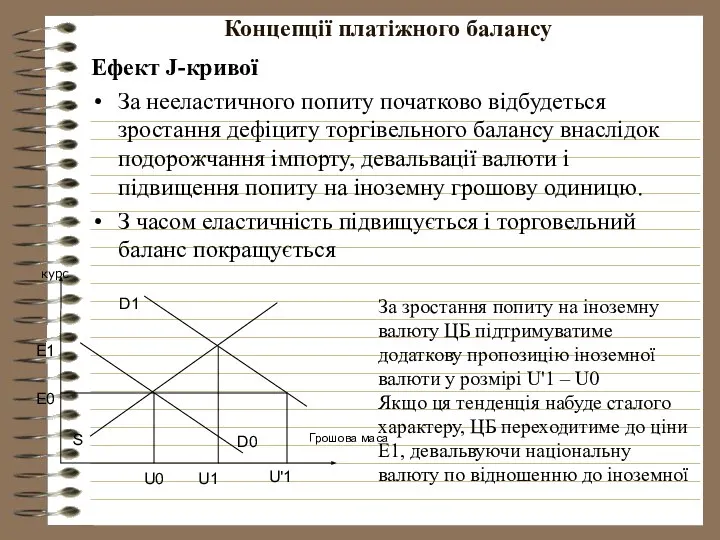

- 23. Концепції платіжного балансу Ефект J-кривої За нееластичного попиту початково відбудеться зростання дефіциту торгівельного балансу внаслідок подорожчання

- 24. Концепції платіжного балансу Ефект J-кривої За нееластичного попиту початково відбудеться зростання дефіциту торгівельного балансу внаслідок подорожчання

- 25. Концепції платіжного балансу Абсорбційний підхід Торгівельний баланс розглядається як різниця між тим, що виробляється у країні,

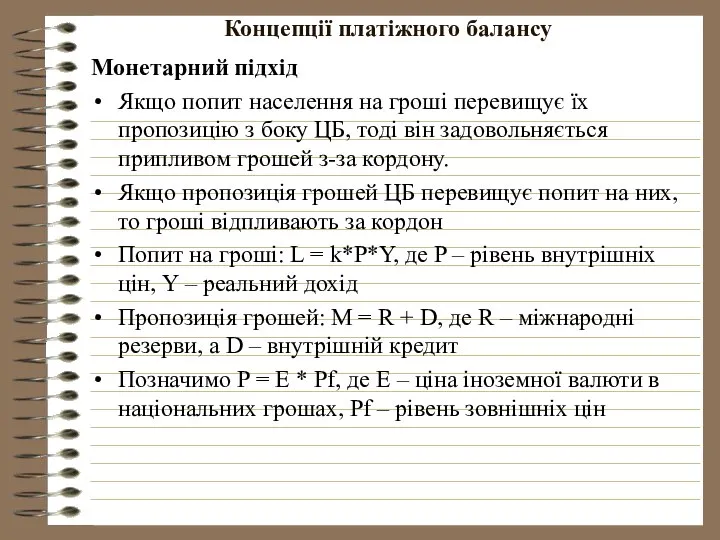

- 26. Концепції платіжного балансу Монетарний підхід Якщо попит населення на гроші перевищує їх пропозицію з боку ЦБ,

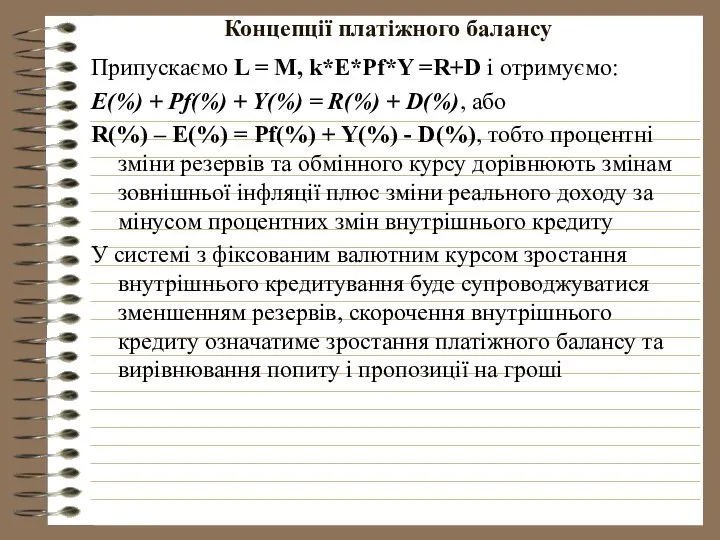

- 27. Концепції платіжного балансу Припускаємо L = M, k*E*Pf*Y =R+D і отримуємо: E(%) + Pf(%) + Y(%)

- 28. 18.2. Принципи побудови платіжного балансу 1. Система подвійного запису: ПБ базується на принципах бухгалтерського обліку: кожна

- 29. 4. Резиденти й нерезиденти: резидент - економічний суб”єкт, що проживає на території даної країни більше року,

- 30. 6. Розрахункова одиниця: МВФ рекомендує складати платіжний баланс у національній грошовій одиниці, а згодом перераховувати отримані

- 31. 18.3. Економічна рівновага платіжного балансу Умови рівноваги платіжного балансу: Нульове сальдо (рівність дебетової та кредитової частин)

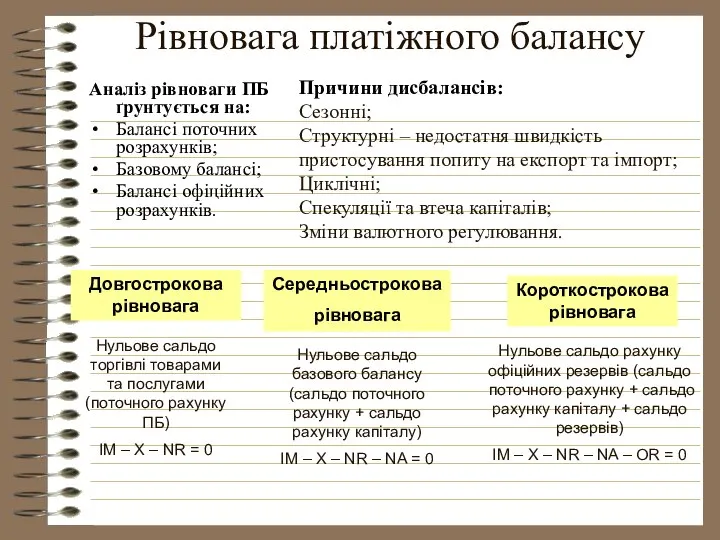

- 32. Рівновага платіжного балансу Аналіз рівноваги ПБ ґрунтується на: Балансі поточних розрахунків; Базовому балансі; Балансі офіційних розрахунків.

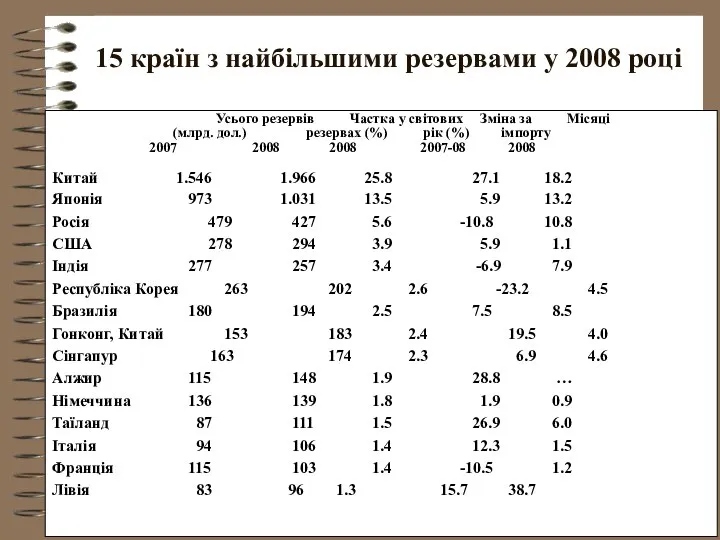

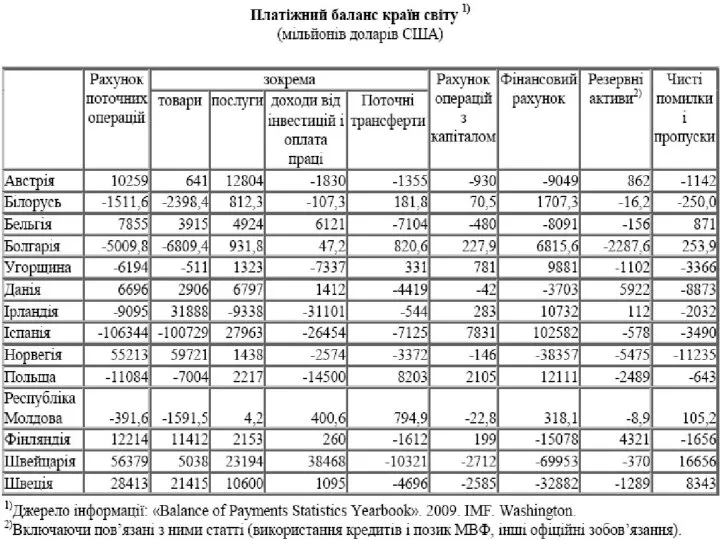

- 34. 15 країн з найбільшими резервами у 2008 році Усього резервів Частка у світових Зміна за Місяці

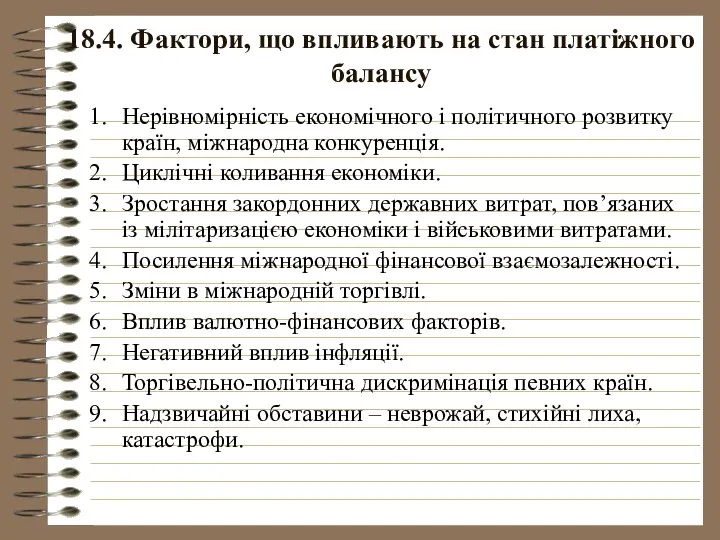

- 36. 18.4. Фактори, що впливають на стан платіжного балансу Нерівномірність економічного і політичного розвитку країн, міжнародна конкуренція.

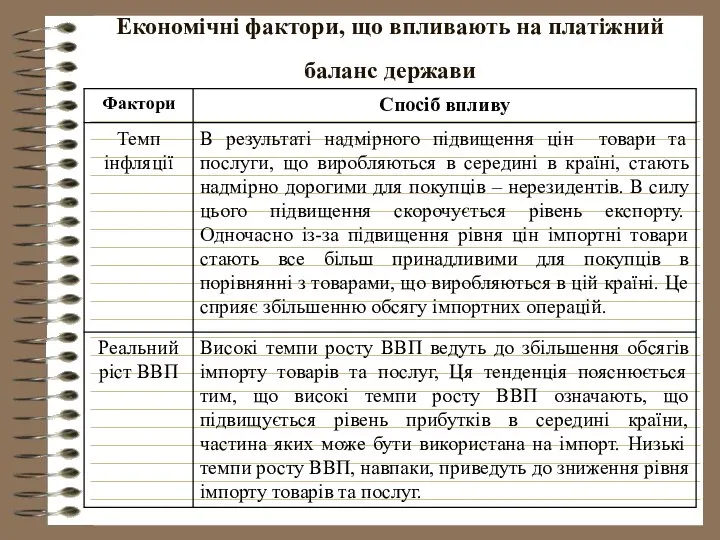

- 37. Економічні фактори, що впливають на платіжний баланс держави

- 39. 18.5. Регулювання платіжного балансу. Методи врівноваження платіжного балансу можуть бути 1) національними (внутрішніми). У свою чергу

- 40. Методи врівноваження платіжного балансу можуть бути 1.1.3) зміни в структурі експорту (шляхом урізноманітнення товарного асортименту та

- 41. Методи врівноваження платіжного балансу можуть бути 1.2.) неринкові (адміністративні) методи, які передбачають регламентацію зовнішньо економічних операцій

- 42. Методи врівноваження платіжного балансу можуть бути 2.3) позики міжнародних фінансових організацій (МВФ надає країнам-учасникам резервні кредити

- 43. 18.6. Платіжний баланс України Особливості формування платіжного балансу в Україні До 1993 р. статистика міжнародних операцій

- 44. Особливості формування платіжного балансу в Україні Інформаційну базу платіжного балансу (як і в світовій практиці) становлять

- 45. Особливості формування платіжного балансу в Україні Національний банк України складає платіжний баланс, який базується на основі

- 46. Особливості формування платіжного балансу в Україні У 2003 році відбулося коригування даних платіжного балансу в частині

- 47. Особливості формування платіжного балансу в Україні У 2004 – 2005 рр. обсяги експорту/імпорту за статтею "Подорожі"

- 48. Особливості формування платіжного балансу в Україні Відповідно до рекомендацій технічної місії МВФ з питань статистики платіжного

- 49. Чинники зміни статей поточного рахунку 2008 р. - укріплення гривні та погіршення конкурентоспроможності українських товарів (металургія,

- 50. Чинники зміни статей поточного рахунку Зростання імпорту на 36,2% (переважно енергетичний, 32,4% імпорту; продукції машинобудування –

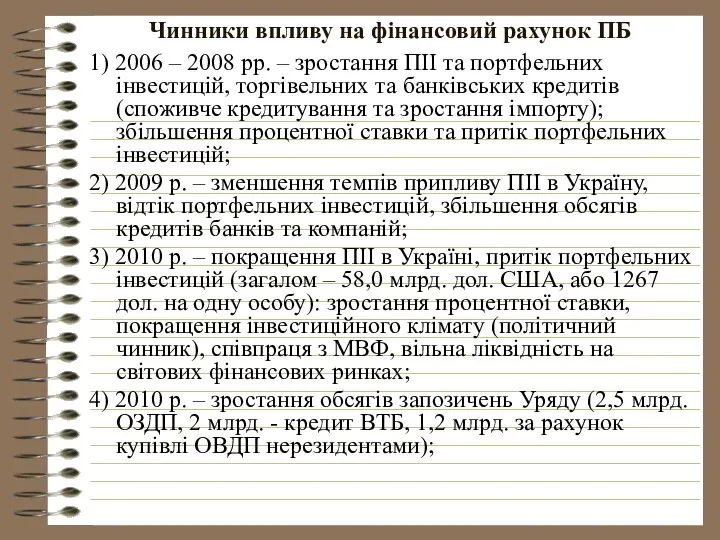

- 51. Чинники впливу на фінансовий рахунок ПБ 1) 2006 – 2008 рр. – зростання ПІІ та портфельних

- 53. Скачать презентацию

Тема 18. Платіжний баланс та макроекономічна рівновага

18.1. Економічна сутність платіжного

Тема 18. Платіжний баланс та макроекономічна рівновага

18.1. Економічна сутність платіжного

18.1. Економічна сутність платіжного балансу та його структура

Платіжний баланс – це:

18.1. Економічна сутність платіжного балансу та його структура

Платіжний баланс – це:

статистичний звіт, де у систематичному вигляді наводяться сумарні дані про зовнішньоекономічні

статистичний звіт, де у систематичному вигляді наводяться сумарні дані про зовнішньоекономічні

Для оцінки кредитоспроможності країни.

Як індикатори економічного циклу при аналізі тенденцій

Для оцінки кредитоспроможності країни.

Як індикатори економічного циклу при аналізі тенденцій

Структура платіжного балансу

РАХУНОК ПОТОЧНИХ ОПЕРАЦІЙ

Операції з реальними цінностями, які відбуваються

Структура платіжного балансу

РАХУНОК ПОТОЧНИХ ОПЕРАЦІЙ

Операції з реальними цінностями, які відбуваються

Структура платіжного балансу

2. Баланс послуг та некомерційних платежів Національний банк

Структура платіжного балансу

2. Баланс послуг та некомерційних платежів Національний банк

Структура платіжного балансу

2.3) за методикою МВФ показують односторонні перекази:

2.3.1) державні

Структура платіжного балансу

2.3) за методикою МВФ показують односторонні перекази:

2.3.1) державні

Структура платіжного балансу

4. Поточні трансферти передача матеріальних та фінансових цінностей

Структура платіжного балансу

4. Поточні трансферти передача матеріальних та фінансових цінностей

Структура платіжного балансу

2.2. Фінансовий рахунок. У фінансовому рахунку відображаються всі

Структура платіжного балансу

2.2. Фінансовий рахунок. У фінансовому рахунку відображаються всі

Структура платіжного балансу

В. Інші інвестиції: торгівельні та банківські кредити, позики,

Структура платіжного балансу

В. Інші інвестиції: торгівельні та банківські кредити, позики,

Структура платіжного балансу

Платіжний баланс складається з двох підрозділів:

а) надходження

Структура платіжного балансу

Платіжний баланс складається з двох підрозділів:

а) надходження

Прибуткові (+) та витратні (-) статті балансу міжнародних рахунків

Прибуткові (+) та витратні (-) статті балансу міжнародних рахунків

Методика МВФ

Методологія складання платіжного балансу визначається за допомогою міжнародного стандарту

Методика МВФ

Методологія складання платіжного балансу визначається за допомогою міжнародного стандарту

Методика МВФ

Сучасна класифікація статей платіжного балансу за методикою МВФ:

А. Поточні

Методика МВФ

Сучасна класифікація статей платіжного балансу за методикою МВФ:

А. Поточні

Методика МВФ

А. Поточні операції

Товари

Послуги

Доходи від інвестицій

Інші послуги

Методика МВФ

А. Поточні операції

Товари

Послуги

Доходи від інвестицій

Інші послуги

Баланс поточних рахунків країн з найбільшим додатним сальдо, 2009 р., млрд.

Баланс поточних рахунків країн з найбільшим додатним сальдо, 2009 р., млрд.

Баланс поточних рахунків країн з найбільшим від’ємним сальдо, 2009, млрд. дол.

Джерело:

Баланс поточних рахунків країн з найбільшим від’ємним сальдо, 2009, млрд. дол.

Джерело:

Методика МВФ

С. Короткостроковий капітал

D. Помилки та пропуски

Підсумок: А + В

Методика МВФ

С. Короткостроковий капітал

D. Помилки та пропуски

Підсумок: А + В

Міжнародна платіжна позиція країни (правило Вальраса)

IM = X + NA +

Міжнародна платіжна позиція країни (правило Вальраса)

IM = X + NA +

Концепції платіжного балансу

Теорія механізму потоків готівки

Д.Юм “Про торговельний баланс”:

Усі розрахунки

Концепції платіжного балансу

Теорія механізму потоків готівки

Д.Юм “Про торговельний баланс”:

Усі розрахунки

Концепції платіжного балансу

Концепція еластичності

Стосується більшою мірою торгівельного балансу, розглядає зв’язок

Концепції платіжного балансу

Концепція еластичності

Стосується більшою мірою торгівельного балансу, розглядає зв’язок

Концепції платіжного балансу

Ефект J-кривої

За нееластичного попиту початково відбудеться зростання дефіциту

Концепції платіжного балансу

Ефект J-кривої

За нееластичного попиту початково відбудеться зростання дефіциту

Концепції платіжного балансу

Ефект J-кривої

За нееластичного попиту початково відбудеться зростання дефіциту

Концепції платіжного балансу

Ефект J-кривої

За нееластичного попиту початково відбудеться зростання дефіциту

Концепції платіжного балансу

Абсорбційний підхід

Торгівельний баланс розглядається як різниця між тим,

Концепції платіжного балансу

Абсорбційний підхід

Торгівельний баланс розглядається як різниця між тим,

Концепції платіжного балансу

Монетарний підхід

Якщо попит населення на гроші перевищує їх

Концепції платіжного балансу

Монетарний підхід

Якщо попит населення на гроші перевищує їх

Концепції платіжного балансу

Припускаємо L = M, k*E*Pf*Y =R+D і отримуємо:

E(%)

Концепції платіжного балансу

Припускаємо L = M, k*E*Pf*Y =R+D і отримуємо:

E(%)

18.2. Принципи побудови платіжного балансу

1. Система подвійного запису: ПБ базується на

18.2. Принципи побудови платіжного балансу

1. Система подвійного запису: ПБ базується на

4. Резиденти й нерезиденти:

резидент - економічний суб”єкт, що проживає на

4. Резиденти й нерезиденти:

резидент - економічний суб”єкт, що проживає на

6. Розрахункова одиниця: МВФ рекомендує складати платіжний баланс у національній грошовій

6. Розрахункова одиниця: МВФ рекомендує складати платіжний баланс у національній грошовій

18.3. Економічна рівновага платіжного балансу

Умови рівноваги платіжного балансу:

Нульове сальдо (рівність

18.3. Економічна рівновага платіжного балансу

Умови рівноваги платіжного балансу:

Нульове сальдо (рівність

Рівновага платіжного балансу

Аналіз рівноваги ПБ ґрунтується на:

Балансі поточних розрахунків;

Базовому балансі;

Балансі

Рівновага платіжного балансу

Аналіз рівноваги ПБ ґрунтується на:

Балансі поточних розрахунків;

Базовому балансі;

Балансі

15 країн з найбільшими резервами у 2008 році

Усього резервів Частка

15 країн з найбільшими резервами у 2008 році

Усього резервів Частка

18.4. Фактори, що впливають на стан платіжного балансу

Нерівномірність економічного і політичного

18.4. Фактори, що впливають на стан платіжного балансу

Нерівномірність економічного і політичного

Економічні фактори, що впливають на платіжний баланс держави

Економічні фактори, що впливають на платіжний баланс держави

18.5. Регулювання платіжного балансу.

Методи врівноваження платіжного балансу можуть бути

1) національними

18.5. Регулювання платіжного балансу.

Методи врівноваження платіжного балансу можуть бути

1) національними

Методи врівноваження платіжного балансу можуть бути

1.1.3) зміни в структурі експорту (шляхом

Методи врівноваження платіжного балансу можуть бути

1.1.3) зміни в структурі експорту (шляхом

Методи врівноваження платіжного балансу можуть бути

1.2.) неринкові (адміністративні) методи, які передбачають

Методи врівноваження платіжного балансу можуть бути

1.2.) неринкові (адміністративні) методи, які передбачають

Методи врівноваження платіжного балансу можуть бути

2.3) позики міжнародних фінансових організацій (МВФ

Методи врівноваження платіжного балансу можуть бути

2.3) позики міжнародних фінансових організацій (МВФ

18.6. Платіжний баланс України

Особливості формування платіжного балансу в Україні

До

18.6. Платіжний баланс України

Особливості формування платіжного балансу в Україні

До

Особливості формування платіжного балансу в Україні

Інформаційну базу платіжного балансу (як і

Особливості формування платіжного балансу в Україні

Інформаційну базу платіжного балансу (як і

Особливості формування платіжного балансу в Україні

Національний банк України складає платіжний баланс,

Особливості формування платіжного балансу в Україні

Національний банк України складає платіжний баланс,

Особливості формування платіжного балансу в Україні

У 2003 році відбулося коригування даних

Особливості формування платіжного балансу в Україні

У 2003 році відбулося коригування даних

Особливості формування платіжного балансу в Україні

У 2004 – 2005 рр. обсяги

Особливості формування платіжного балансу в Україні

У 2004 – 2005 рр. обсяги

Особливості формування платіжного балансу в Україні

Відповідно до рекомендацій технічної місії МВФ

Особливості формування платіжного балансу в Україні

Відповідно до рекомендацій технічної місії МВФ

Чинники зміни статей поточного рахунку

2008 р. - укріплення гривні та погіршення

Чинники зміни статей поточного рахунку

2008 р. - укріплення гривні та погіршення

Чинники зміни статей поточного рахунку

Зростання імпорту на 36,2% (переважно енергетичний, 32,4%

Чинники зміни статей поточного рахунку

Зростання імпорту на 36,2% (переважно енергетичний, 32,4%

Чинники впливу на фінансовий рахунок ПБ

1) 2006 – 2008 рр. –

Чинники впливу на фінансовий рахунок ПБ

1) 2006 – 2008 рр. –

Силовая электроника

Силовая электроника www.otkazniki.ru Что надо знать волонтеру о детях из детского дома

www.otkazniki.ru Что надо знать волонтеру о детях из детского дома МУФТЫ

МУФТЫ Модель «сущность-связь»

Модель «сущность-связь» Л. Фейербах 1804-1872

Л. Фейербах 1804-1872 ШОС и БРИКС

ШОС и БРИКС Конденсаторы. Электролитический конденсатор

Конденсаторы. Электролитический конденсатор Тоталитарные режимы в Европе

Тоталитарные режимы в Европе безопасный телефонный терминал ISDN

безопасный телефонный терминал ISDN Поперечные электромагнитные волны

Поперечные электромагнитные волны Методика как наука (вводная лекция)

Методика как наука (вводная лекция) Does sport always mean health?

Does sport always mean health? Чуваши. Народы Поволжья

Чуваши. Народы Поволжья JavaScript. Условные операторы

JavaScript. Условные операторы Предметные недели: нетрадиционный подход. И мы сохраним, тебя, русская речь, Великое русское слово. Анна Ахматова.

Предметные недели: нетрадиционный подход. И мы сохраним, тебя, русская речь, Великое русское слово. Анна Ахматова. Проблемы и принципы открытого доступа к научной информации

Проблемы и принципы открытого доступа к научной информации Сахарный диабет

Сахарный диабет  Основы здорового образа жизни и нормы ГТО для детей и молодежи

Основы здорового образа жизни и нормы ГТО для детей и молодежи Черный квадрат Казимира Малевича

Черный квадрат Казимира Малевича Конституционные основы организации государственной власти в Российской Федерации. Тема 11

Конституционные основы организации государственной власти в Российской Федерации. Тема 11 Методы физической культуры

Методы физической культуры Первоцветы дальнего востока - презентация для начальной школы_

Первоцветы дальнего востока - презентация для начальной школы_ Чистый подход для тренеров

Чистый подход для тренеров Українська мова

Українська мова История персонажей MORTAL KOMBAT XL

История персонажей MORTAL KOMBAT XL Коллиматор. Разновидности коллиматоров. Виды тест-объектов. Зрительная труба. Диоптрийная трубка

Коллиматор. Разновидности коллиматоров. Виды тест-объектов. Зрительная труба. Диоптрийная трубка Презентация на тему "Система учебников «Начальная школа XXI века»" - скачать презентации по Педагогике

Презентация на тему "Система учебников «Начальная школа XXI века»" - скачать презентации по Педагогике Калейдоскоп русских народных игр

Калейдоскоп русских народных игр