- Международные стандарты аудита

Содержание

- 2. РАЗРАБОТКА МСА Международная федерация бухгалтеров (International Federation of Accountants (IFAC)) Комитет по международным стандартам аудита и

- 3. ОПРЕДЕЛЕНИЕ МСА Международные стандарты аудита (МСА) – это документы, формулирующие единые требования, при соблюдении которых обеспечивается

- 4. МФБ (IFAC) МИССИЯ Всемирное развитие и усиление позиций бухгалтерской профессии, руководствующейся гармонизированными стандартами с целью предоставления

- 5. Международная концепция заданий, обеспечивающих уверенность состоит исключительно в обеспечении понимания элементов и целей задания, обеспечивающего уверенность

- 6. Международная концепция заданий, обеспечивающих уверенность МСЗОУ 3000–3699 Международные стандарты обзорных проверок Прочие задания, обеспечивающие уверенность Задания

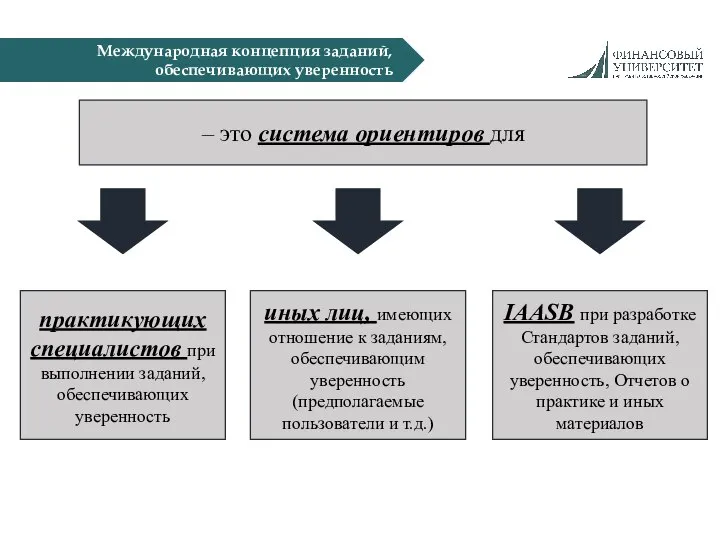

- 7. Международная концепция заданий, обеспечивающих уверенность – это система ориентиров для практикующих специалистов при выполнении заданий, обеспечивающих

- 8. Международная концепция заданий, обеспечивающих уверенность Введение Описание заданий, обеспечивающих уверенность. Сфера применения Концепции. Обязательные условия принятия

- 9. КОНЦЕПЦИЯ. ВВЕДЕНИЕ Стандартами заданий, обеспечивающих уверенность, которые основываются на следующем: Кодекс СМСЭБ, иные профессиональные или нормативно-правовые

- 10. КОНЦЕПЦИЯ. ОПИСАНИЕ ЗАДАНИЙ, ОБЕСПЕЧИВАЮЩИХ УВЕРЕННОСТЬ Задание, обеспечивающее уверенность – задание, в рамках которого целью практикующего специалиста

- 11. КОНЦЕПЦИЯ. СФЕРА ПРИМЕНЕНИЯ КОНЦЕПЦИИ Не считаются заданиями, обеспечивающими уверенность: задания, связанные с дачей свидетельских показаний в

- 12. КОНЦЕПЦИЯ. ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ Обязательные условия принятия задания, обеспечивающего уверенность Функции и обязанности соответствующих сторон являются пригодными

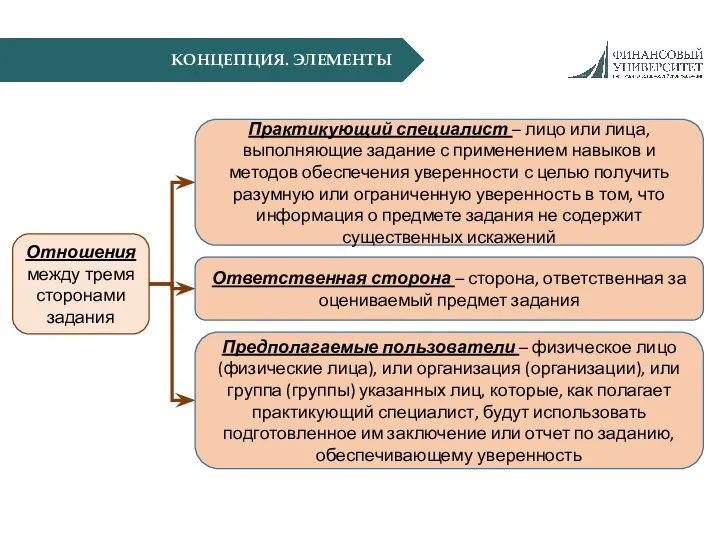

- 13. КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ Элементы задания, обеспечивающего уверенность отношения между тремя сторонами задания надлежащий оцениваемый предмет задания пригодные

- 14. КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ Отношения между тремя сторонами задания Практикующий специалист – лицо или лица, выполняющие задание с

- 15. КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ финансовые результаты деятельности или финансовое состояние в прошедших периодах (финансовая отчетность) финансовые результаты деятельности

- 16. КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ пригодные критерии (требуемые характеристики) уместность полнота надежность нейтральность понятность

- 17. КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ Достаточные надлежащие доказательства Профессиональный скептицизм Профессиональное суждение Достаточность Надлежащий характер Существенность Риск, присущий заданию

- 18. КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ Позитивная форма вывода Задание, обеспечивающего разумную уверенность Письменное заключение или отчет по заданию, обеспечивающему

- 19. СТРУКТУРА МСА IESBA Кодекс этики профессиональных бухгалтеров Обеспечение уверенности регулируется нормами IAASB ISQCs 1-99 Международные стандарты

- 20. КЛАССИФИКАЦИЯ СТАНДАРТОВ 1) Международные стандарты контроля качества – МСКК (ISQCs) – 1-99 (1); 2) Международные стандарты

- 21. МСКК №1 устанавливает обязанности аудиторской организации в области ее системы контроля качества аудита и обзорных проверок

- 22. МСКК №1 Цель аудиторской организации (п.11): внедрить и поддерживать систему контроля качества, позволяющую этой организации получить

- 23. МСКК №1 Элементы системы контроля качества Ответственность руководства за качество в самой аудиторской организации Соответствующие этические

- 24. МСКК №1 Ответственность руководства за качество внутри аудиторской организации 1 Аудиторская организация должна разработать политику и

- 25. МСКК №1 Соответствующие этические требования 2 Аудиторская организация должна внедрить политику и процедуры, призванные обеспечить ее

- 26. МСКК №1 Соответствующие этические требования 2 Независимость Аудиторская организация должна внедрить политику и процедуры, призванные обеспечить

- 27. МСКК №1 Принятие и продолжение отношений с клиентами, принятие и выполнение конкретных заданий 3 Аудиторская организация

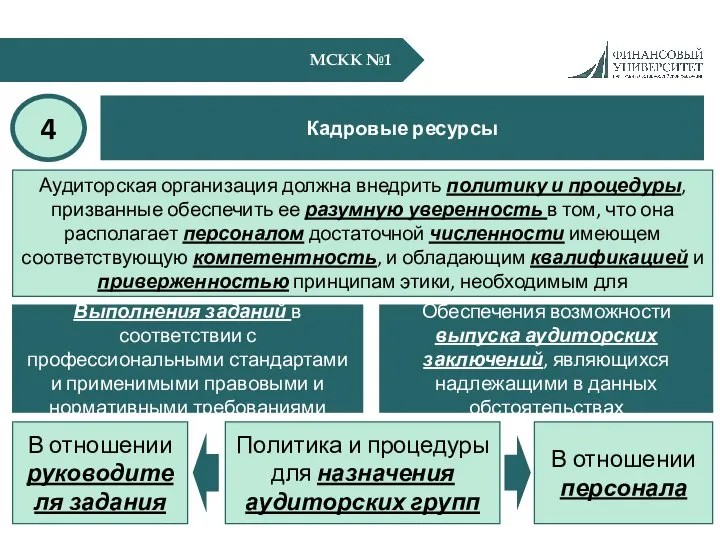

- 28. МСКК №1 Кадровые ресурсы 4 Аудиторская организация должна внедрить политику и процедуры, призванные обеспечить ее разумную

- 29. МСКК №1 Выполнение задания 5 Аудиторская организация должна внедрить политику и процедуры, призванные обеспечить ее разумную

- 30. МСКК №1 Мониторинг 6 Аудиторская организация должна организовать процесс мониторинга, призванный обеспечить ее разумную уверенность в

- 31. МСА. КЛАССИФИКАЦИЯ Концепция качества аудита: ключевые элементы, формирующие среду для обеспечения качества аудита; Международная концепция заданий,

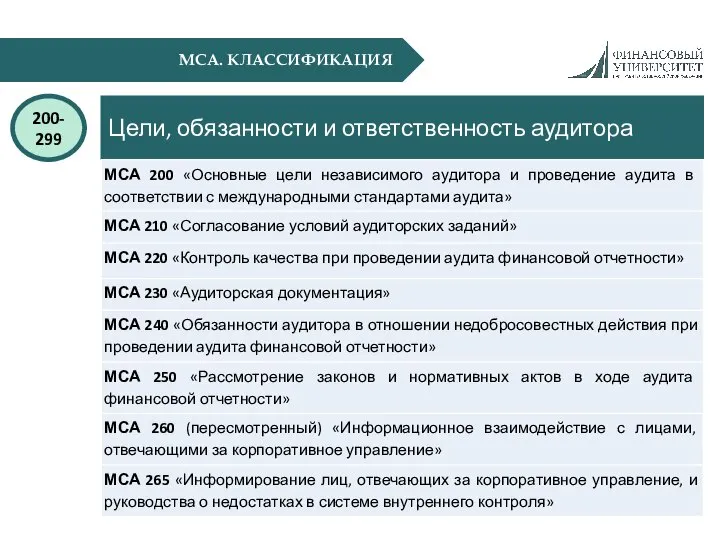

- 32. МСА. КЛАССИФИКАЦИЯ Цели, обязанности и ответственность аудитора 200-299

- 33. МСА. КЛАССИФИКАЦИЯ Планирование 300-399

- 34. МСА. КЛАССИФИКАЦИЯ Внутренний контроль 400-499

- 35. МСА. КЛАССИФИКАЦИЯ Аудиторские доказательства 500-599

- 36. МСА. КЛАССИФИКАЦИЯ Использование работы третьих лиц 600-699

- 37. МСА. КЛАССИФИКАЦИЯ Аудиторские выводы, подготовка отчетов (заключений) 700-799

- 38. МСА. КЛАССИФИКАЦИЯ Специализированные области 800-899

- 39. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Основные цели независимого аудитора и проведение аудита в соответствии

- 40. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Основные цели независимого аудитора и проведение аудита в соответствии

- 41. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Основные цели независимого аудитора и проведение аудита в соответствии

- 42. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Согласование условий аудиторских заданий» 210 Цель аудитора устанавливает обязанности

- 43. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Согласование условий аудиторских заданий» 210 Согласованные условия аудиторского задания

- 44. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Согласование условий аудиторских заданий» 210 Для того чтобы установить,

- 45. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Контроль качества при проведении аудита финансовой отчетности» 220 Цель

- 46. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Контроль качества при проведении аудита финансовой отчетности» 220 Элементы

- 47. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Аудиторская документация» 230 Цель аудитора устанавливает обязанности аудитора по

- 48. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Аудиторская документация» 230 Требования Аудитор должен готовить аудиторскую документацию

- 49. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Аудиторская документация» 230 Форма, содержание и объем аудиторской документации

- 50. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Аудиторская документация» 230 Примеры аудиторской документации: - аудиторские программы;

- 51. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Обязанности аудитора в отношении недобросовестных действий при проведении аудита

- 52. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Обязанности аудитора в отношении недобросовестных действий при проведении аудита

- 53. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Обязанности аудитора в отношении недобросовестных действий при проведении аудита

- 54. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Обязанности аудитора в отношении недобросовестных действий при проведении аудита

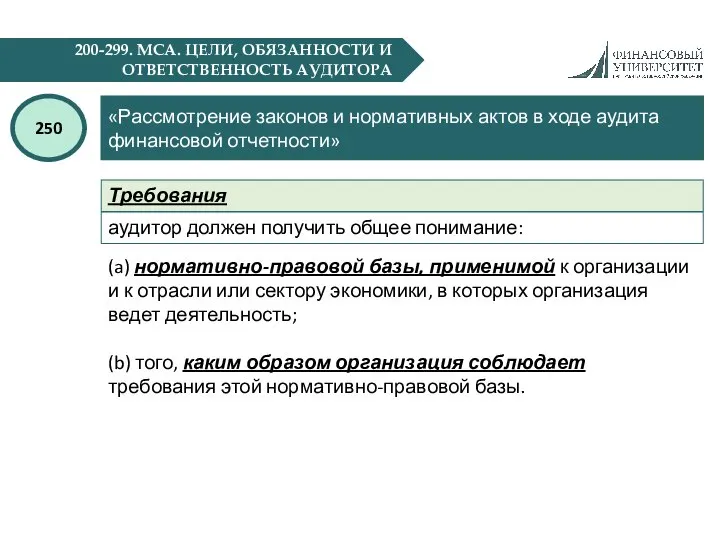

- 55. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Рассмотрение законов и нормативных актов в ходе аудита финансовой

- 56. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Рассмотрение законов и нормативных актов в ходе аудита финансовой

- 57. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Рассмотрение законов и нормативных актов в ходе аудита финансовой

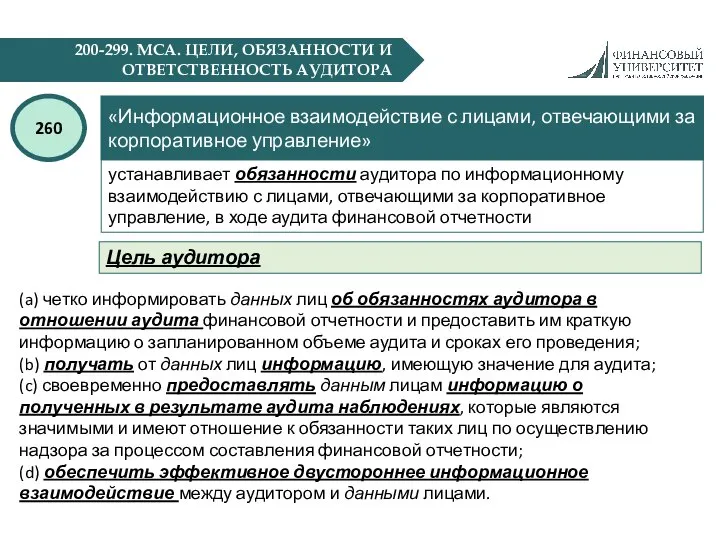

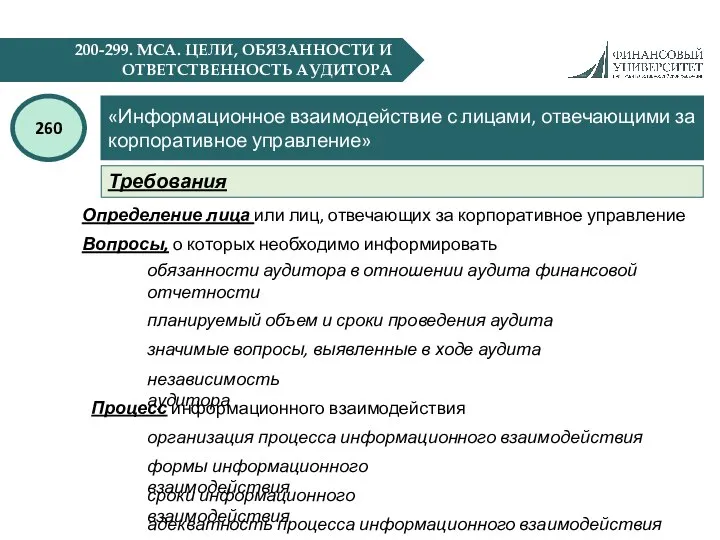

- 58. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Информационное взаимодействие с лицами, отвечающими за корпоративное управление» 260

- 59. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Информационное взаимодействие с лицами, отвечающими за корпоративное управление» 260

- 60. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Информирование лиц, отвечающих за корпоративное управление, и руководства о

- 61. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Информирование лиц, отвечающих за корпоративное управление, и руководства о

- 62. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Информирование лиц, отвечающих за корпоративное управление, и руководства о

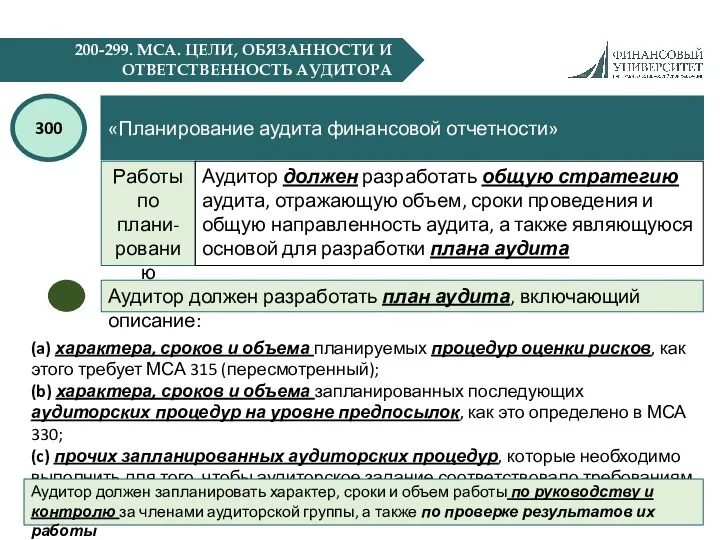

- 63. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Планирование аудита финансовой отчетности» 300 Цель аудитора устанавливает обязанности

- 64. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Планирование аудита финансовой отчетности» 300 Предвари-тельная работа по заданию

- 65. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Планирование аудита финансовой отчетности» 300 Работы по плани-рованию Аудитор

- 66. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Планирование аудита финансовой отчетности» 300 Работы по плани-рованию Аудитор

- 67. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Планирование аудита финансовой отчетности» 300 Документация Аудитор должен включить

- 68. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Выявление и оценка рисков существенного искажения посредством изучения организации

- 69. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Выявление и оценка рисков существенного искажения посредством изучения организации

- 70. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Выявление и оценка рисков существенного искажения посредством изучения организации

- 71. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Выявление и оценка рисков существенного искажения посредством изучения организации

- 72. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Выявление и оценка рисков существенного искажения посредством изучения организации

- 73. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Выявление и оценка рисков существенного искажения посредством изучения организации

- 74. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Выявление и оценка рисков существенного искажения посредством изучения организации

- 75. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Выявление и оценка рисков существенного искажения посредством изучения организации

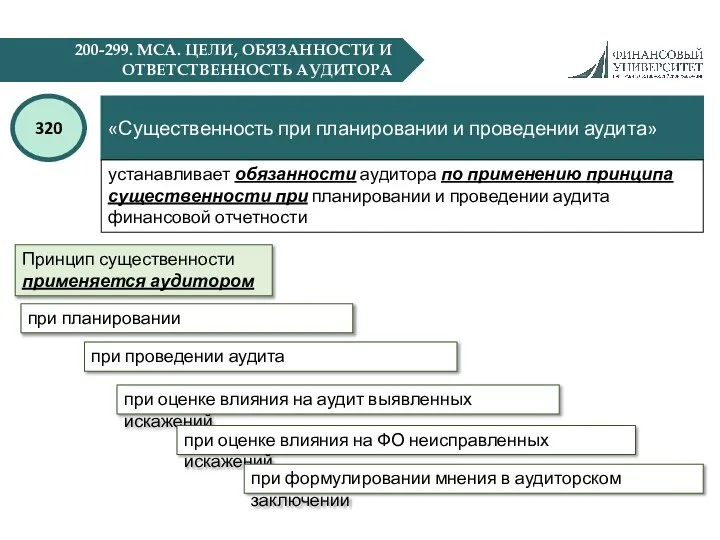

- 76. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Существенность при планировании и проведении аудита» 320 устанавливает обязанности

- 77. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Существенность при планировании и проведении аудита» 320 При планировании

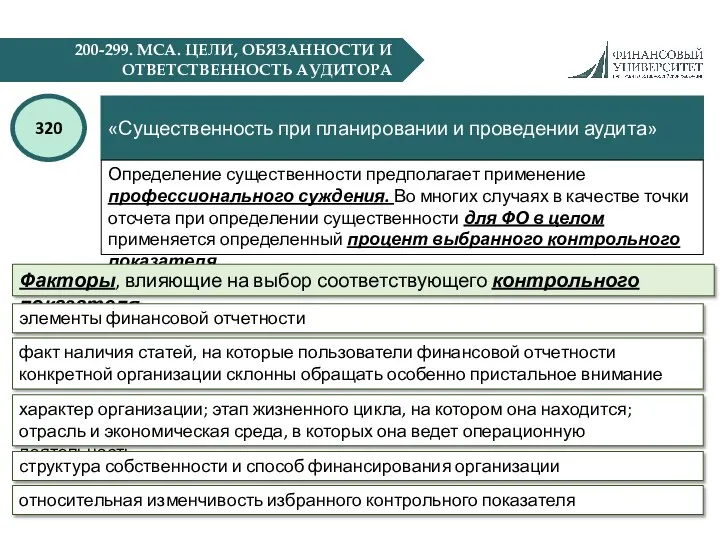

- 78. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Существенность при планировании и проведении аудита» 320 Определение существенности

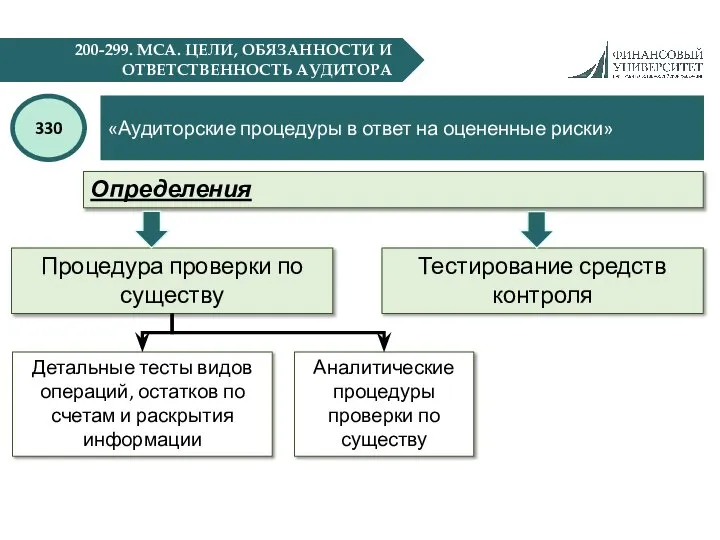

- 79. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Аудиторские процедуры в ответ на оцененные риски» 330 устанавливает

- 80. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Аудиторские процедуры в ответ на оцененные риски» 330 Определения

- 81. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Аудиторские процедуры в ответ на оцененные риски» 330 Требования

- 82. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Аудиторские процедуры в ответ на оцененные риски» 330 Документация

- 83. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Особенности аудита организации, пользующейся услугами обслуживающей организации» 402 устанавливает

- 84. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Особенности аудита организации, пользующейся услугами обслуживающей организации» 402 Определения

- 85. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Особенности аудита организации, пользующейся услугами обслуживающей организации» 402 Определения

- 86. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Особенности аудита организации, пользующейся услугами обслуживающей организации» 402 Определения

- 87. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Особенности аудита организации, пользующейся услугами обслуживающей организации» 402 Требования

- 88. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Особенности аудита организации, пользующейся услугами обслуживающей организации» 402 Информация

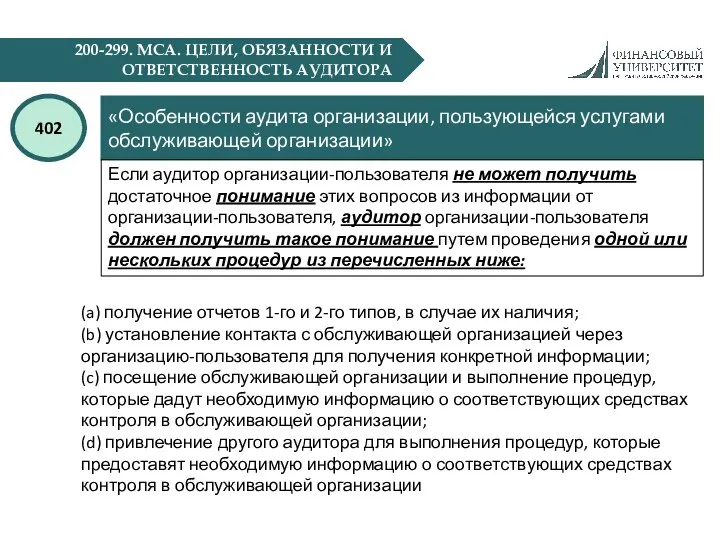

- 89. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Особенности аудита организации, пользующейся услугами обслуживающей организации» 402 Если

- 90. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Особенности аудита организации, пользующейся услугами обслуживающей организации» 402 Если

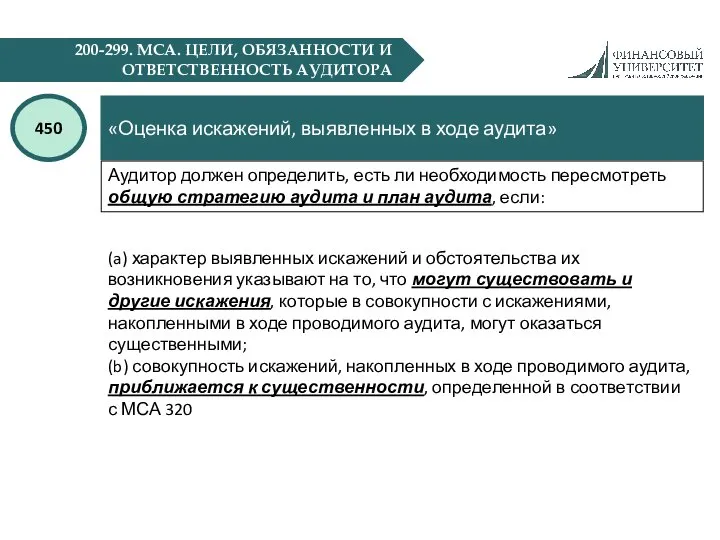

- 91. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Оценка искажений, выявленных в ходе аудита» 450 устанавливает обязанности

- 92. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Оценка искажений, выявленных в ходе аудита» 450 Искажения могут

- 93. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Оценка искажений, выявленных в ходе аудита» 450 Аудитор должен

- 94. 200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА «Оценка искажений, выявленных в ходе аудита» 450 Документация (a)

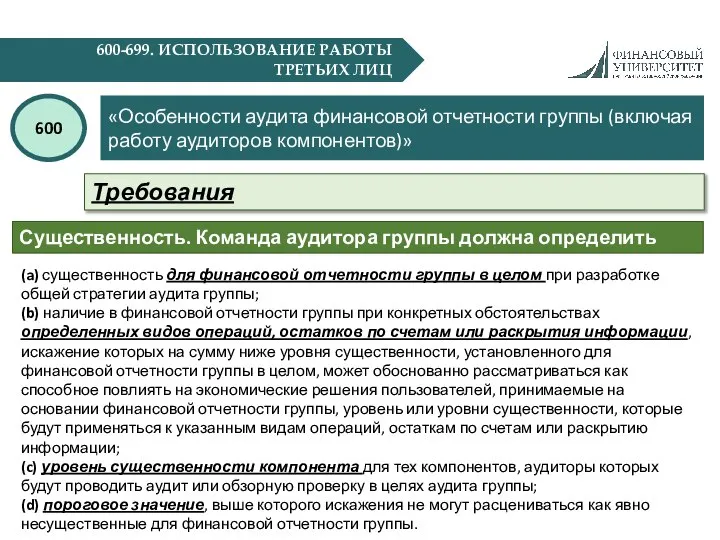

- 95. 600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)» 600 Цель

- 96. 600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)» 600 Определения

- 97. 600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)» 600 Требования

- 98. 600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)» 600 Требования

- 99. 600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)» 600 Требования

- 100. 600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ Имеет ли компонент индивидуальную финансовую значимость для группы? Аудит финансовой информации

- 101. 600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)» 600 Документация

- 102. 600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ «Использование работы внутренних аудиторов» 610 Цель аудитора устанавливает обязанности внешнего аудитора

- 103. 600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ «Использование работы внутренних аудиторов» 610 Внешний аудитор не должен использовать работу

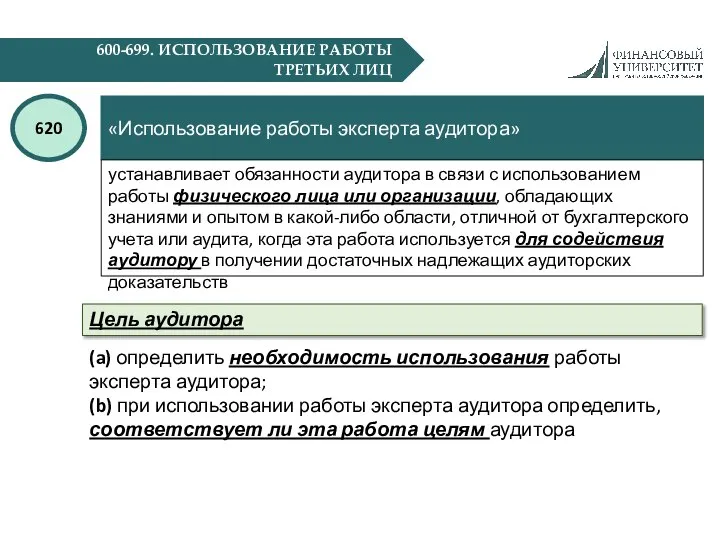

- 104. 600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ «Использование работы эксперта аудитора» 620 Цель аудитора устанавливает обязанности аудитора в

- 105. 600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ «Использование работы эксперта аудитора» 620 Компетентность, возможности и объективность эксперта аудитора

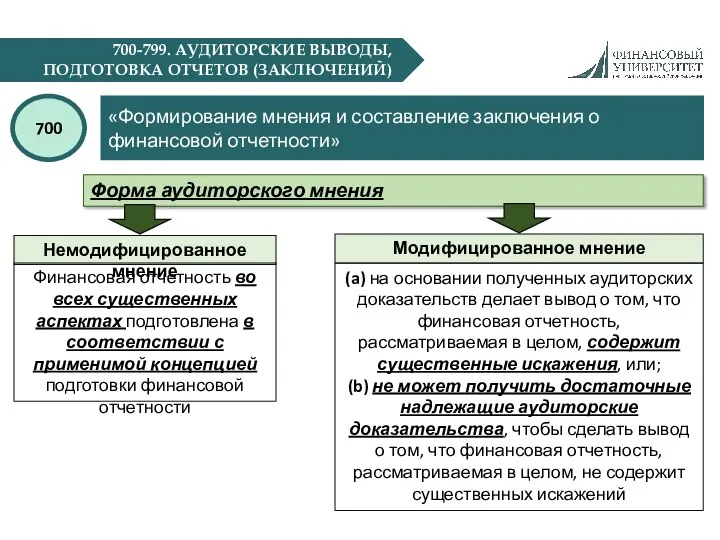

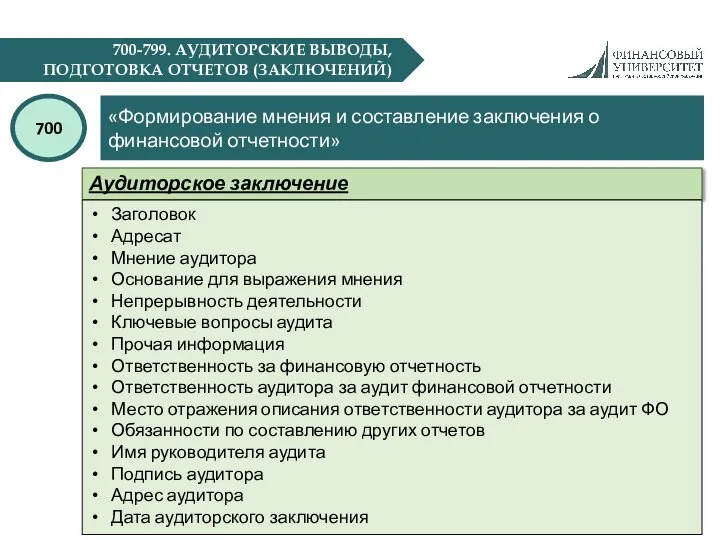

- 106. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Формирование мнения и составление заключения о финансовой отчетности» 700 Цель

- 107. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Формирование мнения и составление заключения о финансовой отчетности» 700 Формирование

- 108. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Формирование мнения и составление заключения о финансовой отчетности» 700 Формирование

- 109. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Формирование мнения и составление заключения о финансовой отчетности» 700 Форма

- 110. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Формирование мнения и составление заключения о финансовой отчетности» 700 Аудиторское

- 111. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Формирование мнения и составление заключения о финансовой отчетности» 700 Дополнительная

- 112. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Формирование мнения и составление заключения о финансовой отчетности» 700 Приложения

- 113. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Формирование мнения и составление заключения о финансовой отчетности» 700 Примеры

- 114. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Информирование о ключевых вопросах аудита в аудиторском заключении» 701 Цель

- 115. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Информирование о ключевых вопросах аудита в аудиторском заключении» 701 Определяя

- 116. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Модифицированное мнение в аудиторском заключении» 702 устанавливает обязанности аудитора по

- 117. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Модифицированное мнение в аудиторском заключении» 702 Цель аудитора Четкое выражение

- 118. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Модифицированное мнение в аудиторском заключении» 702 Мнение с оговоркой Аудитор

- 119. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Модифицированное мнение в аудиторском заключении» 702 Отрицательное мнение Аудитор должен

- 120. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Модифицированное мнение в аудиторском заключении» 702 Отказ от выражения мнения

- 121. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Модифицированное мнение в аудиторском заключении» 702 Приложения (начало) Пример 1.

- 122. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Модифицированное мнение в аудиторском заключении» 702 Приложения (окончание) Пример 5.

- 123. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Модифицированное мнение в аудиторском заключении» 702 Мнение с оговоркой По

- 124. 700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ) «Модифицированное мнение в аудиторском заключении» 702 Отрицательное мнение По нашему

- 126. Скачать презентацию

РАЗРАБОТКА МСА

Международная федерация бухгалтеров (International Federation of Accountants (IFAC))

Комитет

РАЗРАБОТКА МСА

Международная федерация бухгалтеров (International Federation of Accountants (IFAC))

Комитет

ОПРЕДЕЛЕНИЕ МСА

Международные стандарты аудита (МСА) – это документы, формулирующие единые требования,

ОПРЕДЕЛЕНИЕ МСА

Международные стандарты аудита (МСА) – это документы, формулирующие единые требования,

МФБ (IFAC)

МИССИЯ

Всемирное развитие и усиление позиций бухгалтерской профессии, руководствующейся гармонизированными стандартами

МФБ (IFAC)

МИССИЯ

Всемирное развитие и усиление позиций бухгалтерской профессии, руководствующейся гармонизированными стандартами

Международная концепция заданий, обеспечивающих уверенность

состоит исключительно в обеспечении понимания элементов и

Международная концепция заданий, обеспечивающих уверенность

состоит исключительно в обеспечении понимания элементов и

Международная концепция заданий, обеспечивающих уверенность

МСЗОУ 3000–3699

Международные стандарты обзорных проверок

Прочие задания, обеспечивающие

Международная концепция заданий, обеспечивающих уверенность

МСЗОУ 3000–3699

Международные стандарты обзорных проверок

Прочие задания, обеспечивающие

Международная концепция заданий, обеспечивающих уверенность

– это система ориентиров для

практикующих специалистов при

Международная концепция заданий, обеспечивающих уверенность

– это система ориентиров для

практикующих специалистов при

Международная концепция заданий, обеспечивающих уверенность

Введение

Описание заданий, обеспечивающих уверенность.

Сфера применения Концепции.

Обязательные условия

Международная концепция заданий, обеспечивающих уверенность

Введение

Описание заданий, обеспечивающих уверенность.

Сфера применения Концепции.

Обязательные условия

КОНЦЕПЦИЯ. ВВЕДЕНИЕ

Стандартами заданий, обеспечивающих уверенность, которые основываются на следующем:

Кодекс СМСЭБ, иные

КОНЦЕПЦИЯ. ВВЕДЕНИЕ

Стандартами заданий, обеспечивающих уверенность, которые основываются на следующем:

Кодекс СМСЭБ, иные

КОНЦЕПЦИЯ. ОПИСАНИЕ ЗАДАНИЙ, ОБЕСПЕЧИВАЮЩИХ УВЕРЕННОСТЬ

Задание, обеспечивающее уверенность – задание, в рамках

КОНЦЕПЦИЯ. ОПИСАНИЕ ЗАДАНИЙ, ОБЕСПЕЧИВАЮЩИХ УВЕРЕННОСТЬ

Задание, обеспечивающее уверенность – задание, в рамках

КОНЦЕПЦИЯ. СФЕРА ПРИМЕНЕНИЯ КОНЦЕПЦИИ

Не считаются заданиями, обеспечивающими уверенность:

задания, связанные с дачей

КОНЦЕПЦИЯ. СФЕРА ПРИМЕНЕНИЯ КОНЦЕПЦИИ

Не считаются заданиями, обеспечивающими уверенность:

задания, связанные с дачей

КОНЦЕПЦИЯ. ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ

Обязательные условия принятия задания,

обеспечивающего уверенность

Функции и обязанности соответствующих

КОНЦЕПЦИЯ. ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ

Обязательные условия принятия задания,

обеспечивающего уверенность

Функции и обязанности соответствующих

КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ

Элементы задания, обеспечивающего уверенность

отношения между тремя сторонами задания

надлежащий оцениваемый предмет

КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ

Элементы задания, обеспечивающего уверенность

отношения между тремя сторонами задания

надлежащий оцениваемый предмет

КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ

Отношения между тремя сторонами задания

Практикующий специалист – лицо или лица,

КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ

Отношения между тремя сторонами задания

Практикующий специалист – лицо или лица,

КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ

финансовые результаты деятельности или финансовое состояние в прошедших периодах (финансовая

КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ

финансовые результаты деятельности или финансовое состояние в прошедших периодах (финансовая

КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ

пригодные критерии (требуемые характеристики)

уместность

полнота

надежность

нейтральность

понятность

КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ

пригодные критерии (требуемые характеристики)

уместность

полнота

надежность

нейтральность

понятность

КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ

Достаточные надлежащие доказательства

Профессиональный скептицизм

Профессиональное суждение

Достаточность

Надлежащий характер

Существенность

Риск, присущий заданию

Характер, сроки и

КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ

Достаточные надлежащие доказательства

Профессиональный скептицизм

Профессиональное суждение

Достаточность

Надлежащий характер

Существенность

Риск, присущий заданию

Характер, сроки и

КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ

Позитивная форма вывода

Задание, обеспечивающего разумную уверенность

Письменное заключение или отчет по

КОНЦЕПЦИЯ. ЭЛЕМЕНТЫ

Позитивная форма вывода

Задание, обеспечивающего разумную уверенность

Письменное заключение или отчет по

СТРУКТУРА МСА

IESBA Кодекс этики профессиональных бухгалтеров

Обеспечение уверенности регулируется нормами IAASB

ISQCs 1-99

СТРУКТУРА МСА

IESBA Кодекс этики профессиональных бухгалтеров

Обеспечение уверенности регулируется нормами IAASB

ISQCs 1-99

КЛАССИФИКАЦИЯ СТАНДАРТОВ

1) Международные стандарты контроля качества – МСКК

(ISQCs) – 1-99

КЛАССИФИКАЦИЯ СТАНДАРТОВ

1) Международные стандарты контроля качества – МСКК

(ISQCs) – 1-99

МСКК №1

устанавливает обязанности аудиторской организации в области ее системы контроля качества

МСКК №1

устанавливает обязанности аудиторской организации в области ее системы контроля качества

МСКК №1

Цель аудиторской организации (п.11):

внедрить и поддерживать систему контроля качества, позволяющую

МСКК №1

Цель аудиторской организации (п.11):

внедрить и поддерживать систему контроля качества, позволяющую

МСКК №1

Элементы системы контроля качества

Ответственность руководства за качество в самой аудиторской

МСКК №1

Элементы системы контроля качества

Ответственность руководства за качество в самой аудиторской

МСКК №1

Ответственность руководства за качество внутри аудиторской организации

1

Аудиторская организация должна разработать

МСКК №1

Ответственность руководства за качество внутри аудиторской организации

1

Аудиторская организация должна разработать

МСКК №1

Соответствующие этические требования

2

Аудиторская организация должна внедрить политику и процедуры, призванные

МСКК №1

Соответствующие этические требования

2

Аудиторская организация должна внедрить политику и процедуры, призванные

МСКК №1

Соответствующие этические требования

2

Независимость

Аудиторская организация должна внедрить политику и процедуры, призванные

МСКК №1

Соответствующие этические требования

2

Независимость

Аудиторская организация должна внедрить политику и процедуры, призванные

МСКК №1

Принятие и продолжение отношений с клиентами, принятие и выполнение конкретных

МСКК №1

Принятие и продолжение отношений с клиентами, принятие и выполнение конкретных

МСКК №1

Кадровые ресурсы

4

Аудиторская организация должна внедрить политику и процедуры, призванные обеспечить

МСКК №1

Кадровые ресурсы

4

Аудиторская организация должна внедрить политику и процедуры, призванные обеспечить

МСКК №1

Выполнение задания

5

Аудиторская организация должна внедрить политику и процедуры, призванные обеспечить

МСКК №1

Выполнение задания

5

Аудиторская организация должна внедрить политику и процедуры, призванные обеспечить

МСКК №1

Мониторинг

6

Аудиторская организация должна организовать процесс мониторинга, призванный обеспечить ее разумную

МСКК №1

Мониторинг

6

Аудиторская организация должна организовать процесс мониторинга, призванный обеспечить ее разумную

МСА. КЛАССИФИКАЦИЯ

Концепция качества аудита: ключевые элементы, формирующие среду для обеспечения качества

МСА. КЛАССИФИКАЦИЯ

Концепция качества аудита: ключевые элементы, формирующие среду для обеспечения качества

МСА. КЛАССИФИКАЦИЯ

Цели, обязанности и ответственность аудитора

200-299

МСА. КЛАССИФИКАЦИЯ

Цели, обязанности и ответственность аудитора

200-299

МСА. КЛАССИФИКАЦИЯ

Планирование

300-399

МСА. КЛАССИФИКАЦИЯ

Планирование

300-399

МСА. КЛАССИФИКАЦИЯ

Внутренний контроль

400-499

МСА. КЛАССИФИКАЦИЯ

Внутренний контроль

400-499

МСА. КЛАССИФИКАЦИЯ

Аудиторские доказательства

500-599

МСА. КЛАССИФИКАЦИЯ

Аудиторские доказательства

500-599

МСА. КЛАССИФИКАЦИЯ

Использование работы третьих лиц

600-699

МСА. КЛАССИФИКАЦИЯ

Использование работы третьих лиц

600-699

МСА. КЛАССИФИКАЦИЯ

Аудиторские выводы, подготовка отчетов (заключений)

700-799

МСА. КЛАССИФИКАЦИЯ

Аудиторские выводы, подготовка отчетов (заключений)

700-799

МСА. КЛАССИФИКАЦИЯ

Специализированные области

800-899

МСА. КЛАССИФИКАЦИЯ

Специализированные области

800-899

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Основные цели независимого аудитора и

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Основные цели независимого аудитора и

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Основные цели независимого аудитора и

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Основные цели независимого аудитора и

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Основные цели независимого аудитора и

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Основные цели независимого аудитора и

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Согласование условий аудиторских заданий»

210

Цель аудитора

устанавливает

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Согласование условий аудиторских заданий»

210

Цель аудитора

устанавливает

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Согласование условий аудиторских заданий»

210

Согласованные условия

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Согласование условий аудиторских заданий»

210

Согласованные условия

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Согласование условий аудиторских заданий»

210

Для того

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Согласование условий аудиторских заданий»

210

Для того

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Контроль качества при проведении аудита

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Контроль качества при проведении аудита

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Контроль качества при проведении аудита

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Контроль качества при проведении аудита

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторская документация»

230

Цель аудитора

устанавливает обязанности аудитора

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторская документация»

230

Цель аудитора

устанавливает обязанности аудитора

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторская документация»

230

Требования

Аудитор должен готовить аудиторскую

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторская документация»

230

Требования

Аудитор должен готовить аудиторскую

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторская документация»

230

Форма, содержание и объем

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторская документация»

230

Форма, содержание и объем

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторская документация»

230

Примеры аудиторской документации:

- аудиторские

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторская документация»

230

Примеры аудиторской документации:

- аудиторские

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Обязанности аудитора в отношении недобросовестных

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Обязанности аудитора в отношении недобросовестных

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Обязанности аудитора в отношении недобросовестных

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Обязанности аудитора в отношении недобросовестных

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Обязанности аудитора в отношении недобросовестных

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Обязанности аудитора в отношении недобросовестных

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Обязанности аудитора в отношении недобросовестных

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Обязанности аудитора в отношении недобросовестных

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Рассмотрение законов и нормативных актов

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Рассмотрение законов и нормативных актов

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Рассмотрение законов и нормативных актов

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Рассмотрение законов и нормативных актов

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Рассмотрение законов и нормативных актов

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Рассмотрение законов и нормативных актов

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Информационное взаимодействие с лицами, отвечающими

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Информационное взаимодействие с лицами, отвечающими

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Информационное взаимодействие с лицами, отвечающими

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Информационное взаимодействие с лицами, отвечающими

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Информирование лиц, отвечающих за корпоративное

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Информирование лиц, отвечающих за корпоративное

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Информирование лиц, отвечающих за корпоративное

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Информирование лиц, отвечающих за корпоративное

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Информирование лиц, отвечающих за корпоративное

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Информирование лиц, отвечающих за корпоративное

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Планирование аудита финансовой отчетности»

300

Цель аудитора

устанавливает

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Планирование аудита финансовой отчетности»

300

Цель аудитора

устанавливает

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Планирование аудита финансовой отчетности»

300

Предвари-тельная работа

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Планирование аудита финансовой отчетности»

300

Предвари-тельная работа

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Планирование аудита финансовой отчетности»

300

Работы по

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Планирование аудита финансовой отчетности»

300

Работы по

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Планирование аудита финансовой отчетности»

300

Работы по

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Планирование аудита финансовой отчетности»

300

Работы по

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Планирование аудита финансовой отчетности»

300

Документация

Аудитор должен

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Планирование аудита финансовой отчетности»

300

Документация

Аудитор должен

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Выявление и оценка рисков существенного

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Существенность при планировании и проведении

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Существенность при планировании и проведении

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Существенность при планировании и проведении

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Существенность при планировании и проведении

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Существенность при планировании и проведении

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Существенность при планировании и проведении

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторские процедуры в ответ на

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторские процедуры в ответ на

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторские процедуры в ответ на

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторские процедуры в ответ на

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторские процедуры в ответ на

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторские процедуры в ответ на

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторские процедуры в ответ на

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Аудиторские процедуры в ответ на

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Особенности аудита организации, пользующейся услугами

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Оценка искажений, выявленных в ходе

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Оценка искажений, выявленных в ходе

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Оценка искажений, выявленных в ходе

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Оценка искажений, выявленных в ходе

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Оценка искажений, выявленных в ходе

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Оценка искажений, выявленных в ходе

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Оценка искажений, выявленных в ходе

200-299. МСА. ЦЕЛИ, ОБЯЗАННОСТИ И ОТВЕТСТВЕННОСТЬ АУДИТОРА

«Оценка искажений, выявленных в ходе

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Особенности аудита финансовой отчетности группы (включая работу

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Особенности аудита финансовой отчетности группы (включая работу

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Особенности аудита финансовой отчетности группы (включая работу

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Особенности аудита финансовой отчетности группы (включая работу

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Особенности аудита финансовой отчетности группы (включая работу

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Особенности аудита финансовой отчетности группы (включая работу

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Особенности аудита финансовой отчетности группы (включая работу

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Особенности аудита финансовой отчетности группы (включая работу

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Особенности аудита финансовой отчетности группы (включая работу

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Особенности аудита финансовой отчетности группы (включая работу

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

Имеет ли компонент индивидуальную финансовую значимость для

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

Имеет ли компонент индивидуальную финансовую значимость для

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Особенности аудита финансовой отчетности группы (включая работу

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Особенности аудита финансовой отчетности группы (включая работу

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Использование работы внутренних аудиторов»

610

Цель аудитора

устанавливает обязанности внешнего

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Использование работы внутренних аудиторов»

610

Цель аудитора

устанавливает обязанности внешнего

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Использование работы внутренних аудиторов»

610

Внешний аудитор не должен

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Использование работы внутренних аудиторов»

610

Внешний аудитор не должен

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Использование работы эксперта аудитора»

620

Цель аудитора

устанавливает обязанности аудитора

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Использование работы эксперта аудитора»

620

Цель аудитора

устанавливает обязанности аудитора

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Использование работы эксперта аудитора»

620

Компетентность, возможности и объективность

600-699. ИСПОЛЬЗОВАНИЕ РАБОТЫ ТРЕТЬИХ ЛИЦ

«Использование работы эксперта аудитора»

620

Компетентность, возможности и объективность

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Формирование мнения и составление заключения о

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Информирование о ключевых вопросах аудита в

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Информирование о ключевых вопросах аудита в

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Информирование о ключевых вопросах аудита в

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Информирование о ключевых вопросах аудита в

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

устанавливает обязанности

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

устанавливает обязанности

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Цель аудитора

Четкое

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Цель аудитора

Четкое

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Мнение с

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Мнение с

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Отрицательное мнение

Аудитор

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Отрицательное мнение

Аудитор

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Отказ от

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Отказ от

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Приложения (начало)

Пример

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Приложения (начало)

Пример

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Приложения (окончание)

Пример

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Приложения (окончание)

Пример

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Мнение с

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Мнение с

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Отрицательное мнение

По

700-799. АУДИТОРСКИЕ ВЫВОДЫ, ПОДГОТОВКА ОТЧЕТОВ (ЗАКЛЮЧЕНИЙ)

«Модифицированное мнение в аудиторском заключении»

702

Отрицательное мнение

По

Русско-Турецкая война 1806-1812

Русско-Турецкая война 1806-1812 Дом снаружи и внутри. Урок ИЗО 1 класс

Дом снаружи и внутри. Урок ИЗО 1 класс МОТИВАЦИОННАЯ ТЕОРИЯ А. МАСЛОУ

МОТИВАЦИОННАЯ ТЕОРИЯ А. МАСЛОУ State of India - Kashmir

State of India - Kashmir СИСТЕМА ЗДРАВООХРАНЕНИЯ ГЕРМАНИИ И ФРАНЦИИ Школа качества и управления Занятие 11 Отдел маркетинга и инноваций

СИСТЕМА ЗДРАВООХРАНЕНИЯ ГЕРМАНИИ И ФРАНЦИИ Школа качества и управления Занятие 11 Отдел маркетинга и инноваций Аттестационная работа. Программа духовно-нравственного воспитания «От истоков к современности» (5-9 классы

Аттестационная работа. Программа духовно-нравственного воспитания «От истоков к современности» (5-9 классы Микроскопический анализ металлов

Микроскопический анализ металлов Коммуникации в проектах

Коммуникации в проектах ЗАГАДКА "Собака" - презентация для начальной школы_

ЗАГАДКА "Собака" - презентация для начальной школы_ Субъекты социального обеспечения

Субъекты социального обеспечения Презентация____

Презентация____ Дидактичні завдання з української мови (3 клас)

Дидактичні завдання з української мови (3 клас) Древняя архитектура Первоэлементы архитектуры; Цивилизации Древней Америки; Семь чудес света; - Великие Египетские пирамид

Древняя архитектура Первоэлементы архитектуры; Цивилизации Древней Америки; Семь чудес света; - Великие Египетские пирамид Экстремизм и терроризм: основные понятия и причины его возникновения

Экстремизм и терроризм: основные понятия и причины его возникновения Введение в ПОР. Основные теоретические вопросы проектирования ПОР

Введение в ПОР. Основные теоретические вопросы проектирования ПОР презентация по микроэкономике с использованием статистических баз официальных сайтов

презентация по микроэкономике с использованием статистических баз официальных сайтов  Волейбол

Волейбол История праздника Пасха

История праздника Пасха Передвиборча програма кандидата на посаду голови студентської ради Полтавського національного педагогічного університету

Передвиборча програма кандидата на посаду голови студентської ради Полтавського національного педагогічного університету Тематическая ( сюжетная) картина

Тематическая ( сюжетная) картина Взрывная травма. Повреждения при взрывах. Выполнили: Студенты 4-го курса Меженько Ю.В и Уварова В.Н

Взрывная травма. Повреждения при взрывах. Выполнили: Студенты 4-го курса Меженько Ю.В и Уварова В.Н Калькулятор. Принцип работі

Калькулятор. Принцип работі Помни правила движения, как таблицу умножения! - презентация для начальной школы

Помни правила движения, как таблицу умножения! - презентация для начальной школы Lectia de educatie fizica si sport

Lectia de educatie fizica si sport Кибернетика

Кибернетика  Евроклуб При 78 СОУ “Христо Смирненски”

Евроклуб При 78 СОУ “Христо Смирненски” Презентация "Андрей Рублёв (10 класс)" - скачать презентации по МХК

Презентация "Андрей Рублёв (10 класс)" - скачать презентации по МХК Общая физиология возбудимых систем

Общая физиология возбудимых систем