-

Международный финансовый менеджмент Курс лекций Авторы: Батина И.Н., Манец Т. В.

Содержание

- 2. СБЕРЕЖЕННЫЕ ДЕНЬГИ – ЭТО ЗАРАБОТАННЫЕ ДЕНЬГИ Б. Франклин

- 3. ликвидность

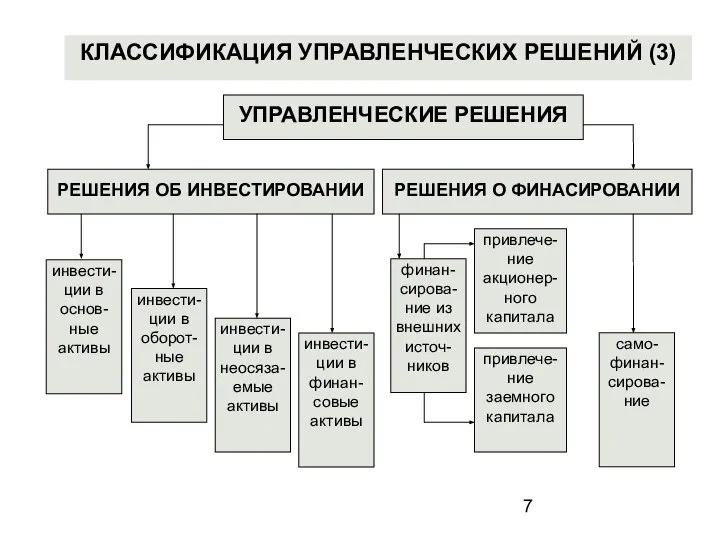

- 8. ВЗАИМОСВЯЗЬ ИНВЕСТИЦИОННЫХ И ФИНАНСОВЫХ РЕШЕНИЙ

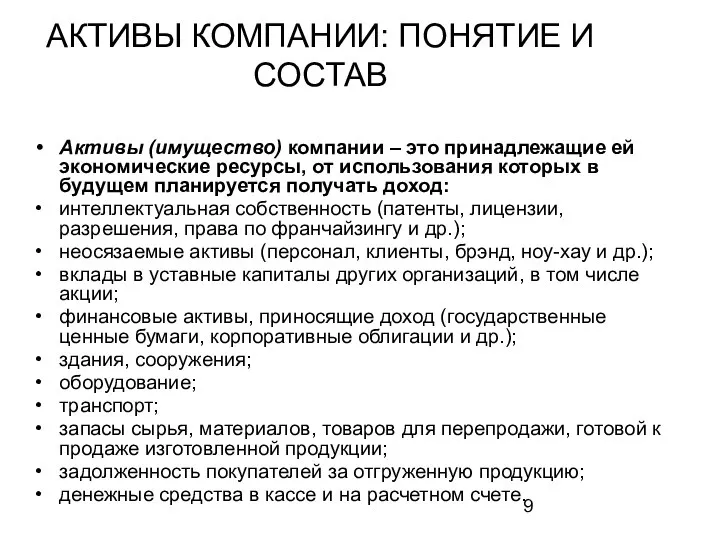

- 9. АКТИВЫ КОМПАНИИ: ПОНЯТИЕ И СОСТАВ Активы (имущество) компании – это принадлежащие ей экономические ресурсы, от использования

- 10. КАПИТАЛ, ОБЯЗАТЕЛЬСТВА, ДЕНЕЖНЫЙ ПОТОК КОМПАНИИ Капитал (собственный капитал) компании – это средства, принадлежащие собственникам (К). Чтобы

- 11. ЗНАЧЕНИЕ ФИНАНСОВЫХ РЕШЕНИЙ

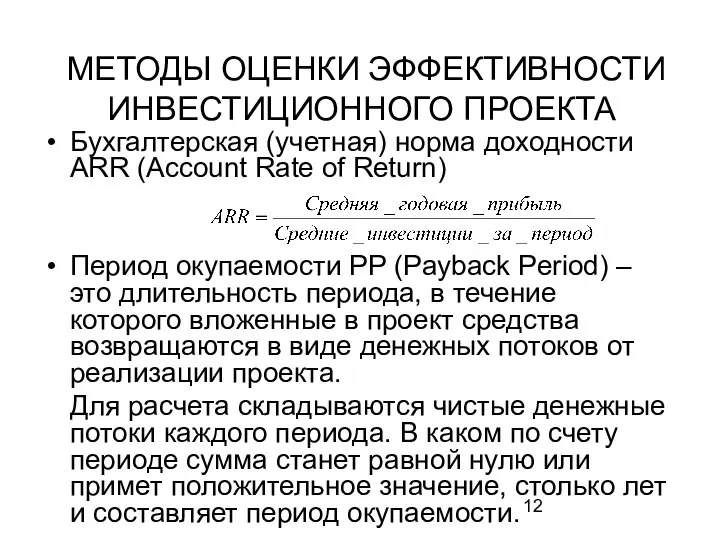

- 12. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА Бухгалтерская (учетная) норма доходности ARR (Account Rate of Return) Период окупаемости

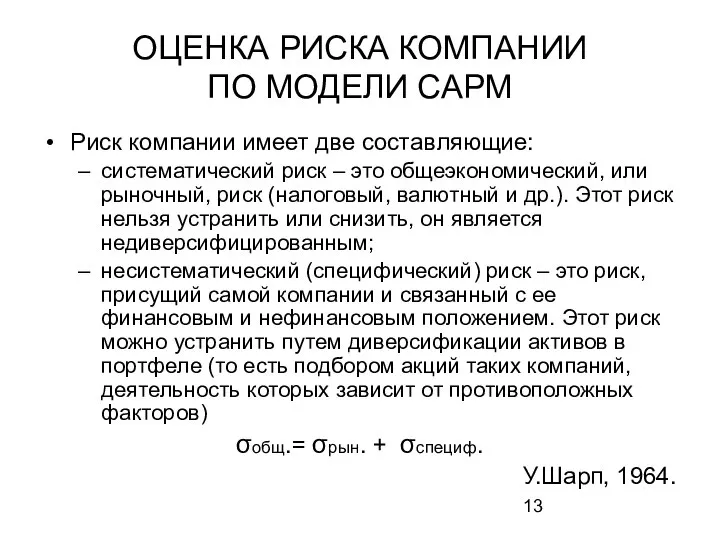

- 13. ОЦЕНКА РИСКА КОМПАНИИ ПО МОДЕЛИ CAPM Риск компании имеет две составляющие: систематический риск – это общеэкономический,

- 14. ОЦЕНКА РИСКА КОМПАНИИ ПО МОДЕЛИ CAPM Согласно модели У.Шарпа, можно рассчитать требуемую доходность акций компании, как

- 15. УПРАВЛЕНИЕ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ: ОПЕРАЦИОННЫЙ РЫЧАГ И ОПЕРАЦИОННЫЙ РИСК

- 16. НАЗНАЧЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА Операционный анализ необходим в следующих случаях: в ценообразовании; в финансовом планировании: при изменении

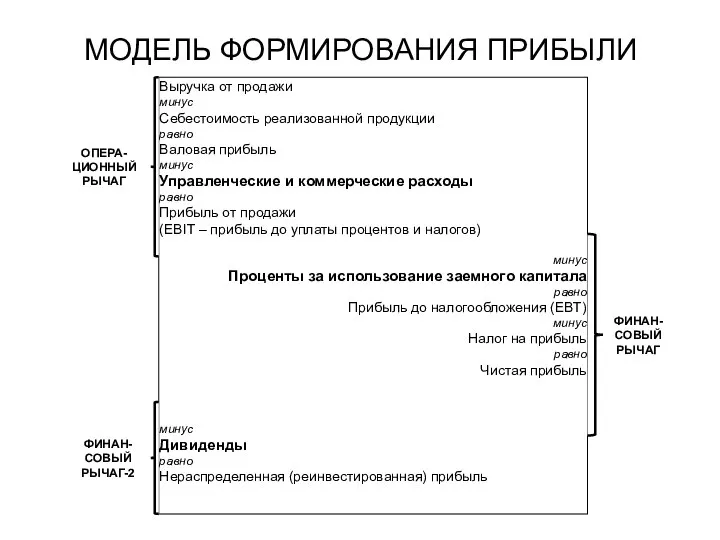

- 17. МОДЕЛЬ ФОРМИРОВАНИЯ ПРИБЫЛИ

- 18. ДЕЙСТВИЕ РЫЧАГА В традиционной модели формирования прибыли предприятия всегда, когда вычитается величина, не зависящая (или слабо

- 19. ОСНОВНЫЕ ПОНЯТИЯ ОПЕРАЦИОННОГО АНАЛИЗА (1) Переменные расходы – расходы, которые изменяются прямо пропорционально объему продаж. К

- 20. ОСНОВНЫЕ ПОНЯТИЯ ОПЕРАЦИОННОГО АНАЛИЗА (2) Критический объем продаж (порог рентабельности, точка безубыточности) – величина выручки, при

- 21. ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ РАСХОДЫ Распределение расходов на постоянные и переменные является первым этапом операционного анализа. В

- 22. АНАЛИТИЧЕСКАЯ МОДЕЛЬ ОПЕРАЦИОННОГО РЫЧАГА

- 23. РАСЧЕТ КРИТИЧЕСКОГО ОБЪЕМА ПРОДАЖ Чистая прибыль = Выручка – (Затраты + Налоги) NI = [pQ –

- 24. ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ Запас финансовой прочности показывает, на сколько можно снизить объем продаж до появления убытка:

- 25. УРОВЕНЬ ОПЕРАЦИОННОГО РЫЧАГА Уровень операционного рычага – это изменение прибыли от продажи (в процентах) при изменении

- 26. ПРИМЕРЫ РАСЧЕТОВ № 1. Исходные данные: цена единицы продукции равна 60 руб., в том числе переменные

- 27. ОПЕРАЦИОННЫЙ АНАЛИЗ НА ОСНОВЕ БАЗОВЫХ СООТНОШЕНИЙ При традиционном подходе к формированию цены, когда постоянные расходы привязаны

- 28. ПЕРВОЕ БАЗОВОЕ СООТНОШЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА Совокупный вклад на покрытие определяется двумя способами: а) вклад на покрытие

- 29. ЗАДАЧИ, РЕШАЕМЫЕ С ПОМОЩЬЮ ПЕРВОГО БАЗОВОГО СООТНОШЕНИЯ С помощью первого базового соотношения можно определить любую из

- 30. ВТОРОЕ БАЗОВОЕ СООТНОШЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА И ЗАДАЧИ, РЕШАЕМЫЕ НА ЕГО ОСНОВЕ Выручка х Коэффициент вклада =

- 31. ОСНОВНЫЕ ОГРАНИЧЕНИЯ И ДОПУЩЕНИЯ ОПЕРАЦИОННОГО АНАЛИЗА Предполагается постоянная номенклатура продукции или однопродуктовое производство. При изменении структуры

- 32. ОСНОВНЫЕ ВЫВОДЫ ОПЕРАЦИОННОГО АНАЛИЗА (1) Если фактические продажи больше порога рентабельности, то DOL > 0 и

- 33. ОСНОВНЫЕ ВЫВОДЫ ОПЕРАЦИОННОГО АНАЛИЗА (2) Для мониторинга операционного риска необходимо следить, чтобы в краткосрочной динамике: переменные

- 34. КРАТКОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА Управление оборотным капиталом компании

- 35. Факторы рентабельности активов (модель Дюпона)

- 36. Формула Дюпона ROA- return on assets – доходность (рентабельность) капитала (активов) NI – net income –

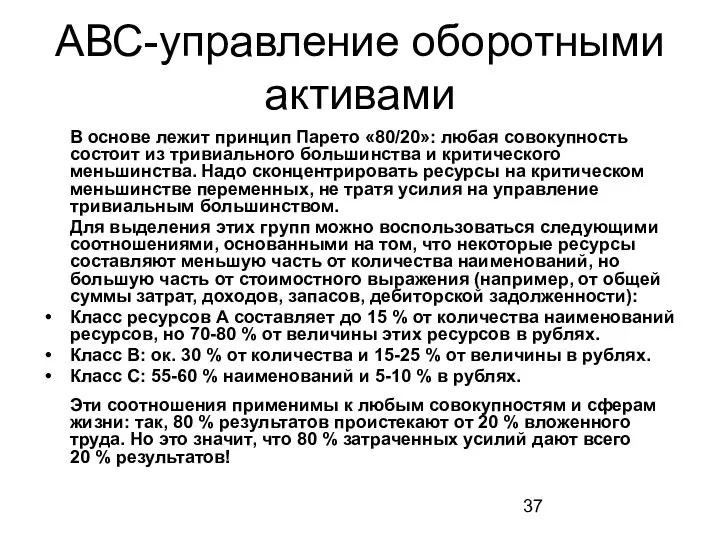

- 37. АВС-управление оборотными активами В основе лежит принцип Парето «80/20»: любая совокупность состоит из тривиального большинства и

- 38. АВС-управление оборотными активами

- 39. АВС-управление оборотными активами

- 40. АВС-управление оборотными активами

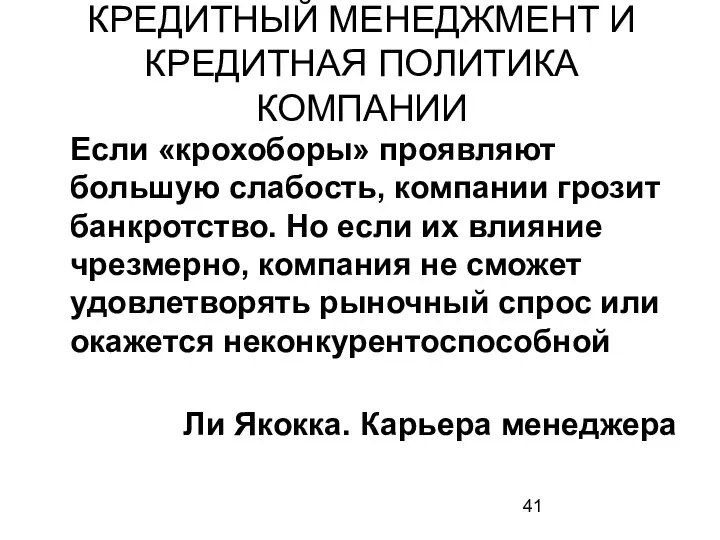

- 41. КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ Если «крохоборы» проявляют большую слабость, компании грозит банкротство. Но если

- 42. КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ Кредитный менеджмент – это один из главных инструментов достижения маркетинговых

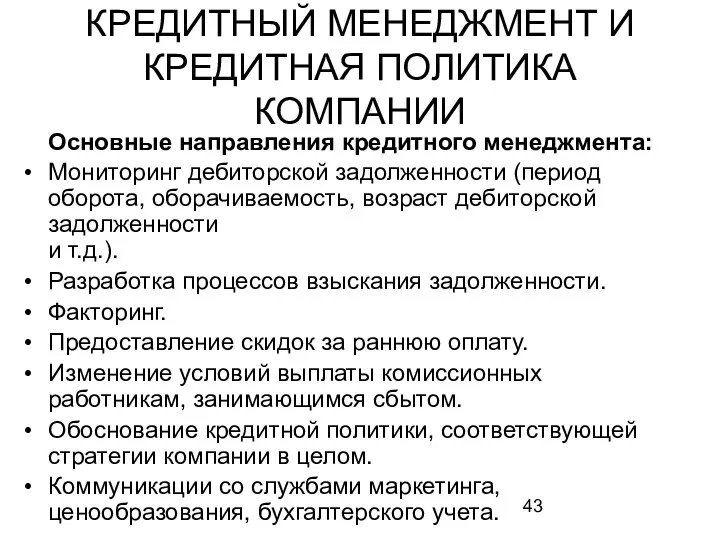

- 43. КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ Основные направления кредитного менеджмента: Мониторинг дебиторской задолженности (период оборота, оборачиваемость,

- 44. КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

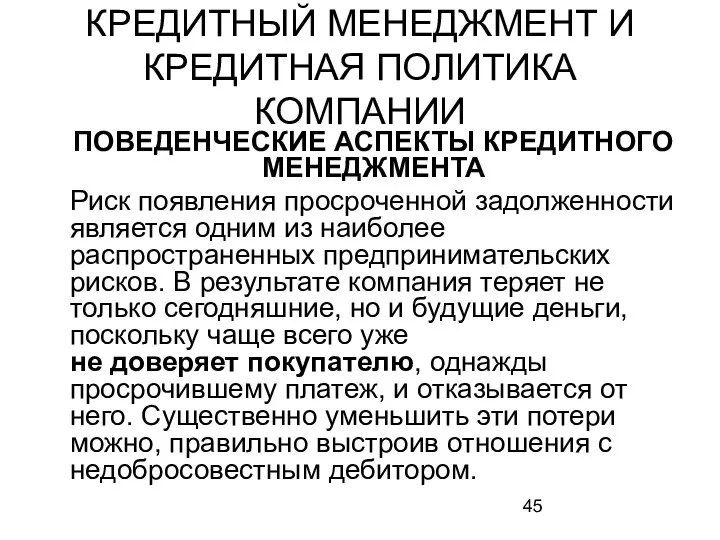

- 45. КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ ПОВЕДЕНЧЕСКИЕ АСПЕКТЫ КРЕДИТНОГО МЕНЕДЖМЕНТА Риск появления просроченной задолженности является одним

- 46. КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ Основные правила работы с должниками Требуется правильное юридическое оформление документации

- 47. КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ Основные знания и навыки сотрудника, контактирующего с должниками: а) правильное

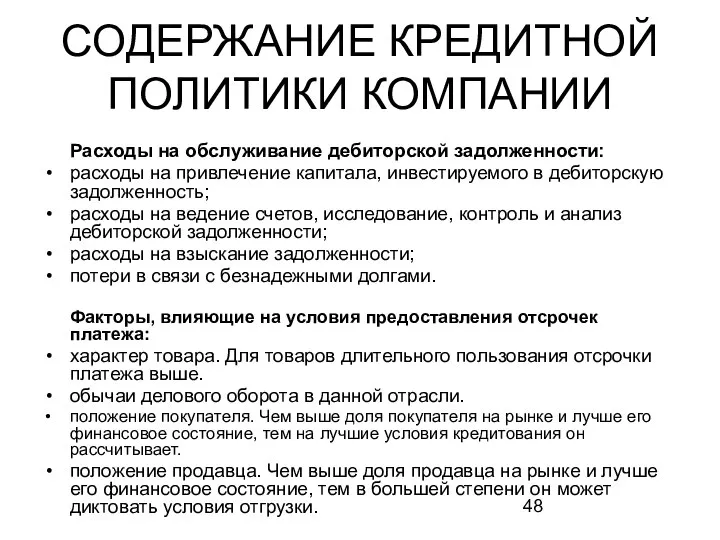

- 48. СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ Расходы на обслуживание дебиторской задолженности: расходы на привлечение капитала, инвестируемого в дебиторскую

- 49. СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ (1) Основные показатели кредитной политики: 1. Стандарты кредитоспособности – это минимальные требования

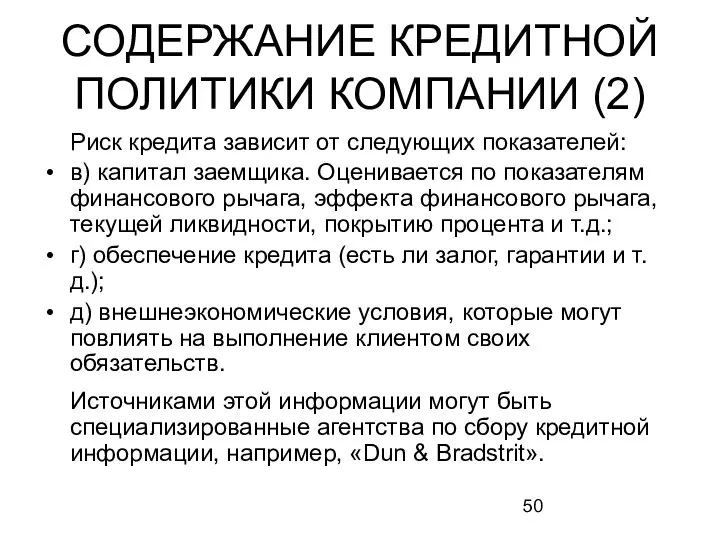

- 50. СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ (2) Риск кредита зависит от следующих показателей: в) капитал заемщика. Оценивается по

- 51. СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ (3) 2. Срок предоставления кредита – это период времени, в течение которого

- 52. СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ (4) 3. Скидки за быструю оплату. Скидки более целесообразны, чем штрафы за

- 53. КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ Оценка потерь от предоставления кредита незначительным клиентам в зависимости от

- 54. КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ Действия компании в случае крупного клиента. а) рассчитать максимальный риск

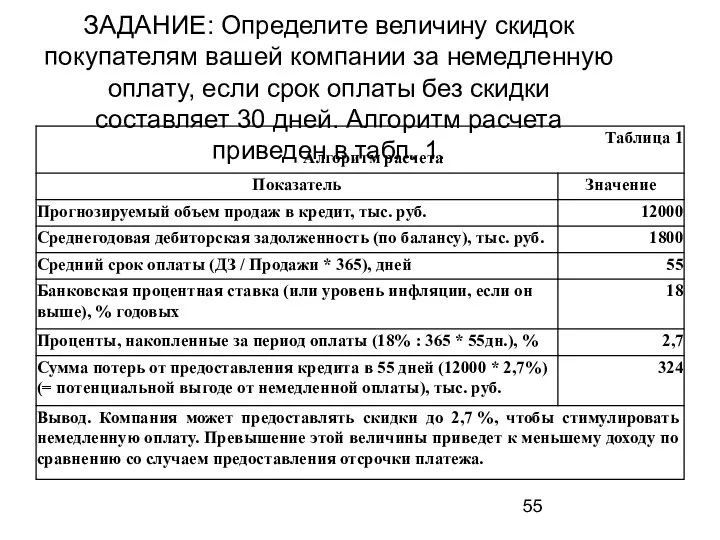

- 55. ЗАДАНИЕ: Определите величину скидок покупателям вашей компании за немедленную оплату, если срок оплаты без скидки составляет

- 56. ЗАДАНИЕ: Определите величину штрафа покупателям вашей компании за задержку платежа. Алгоритм расчета приведен в табл. 3.

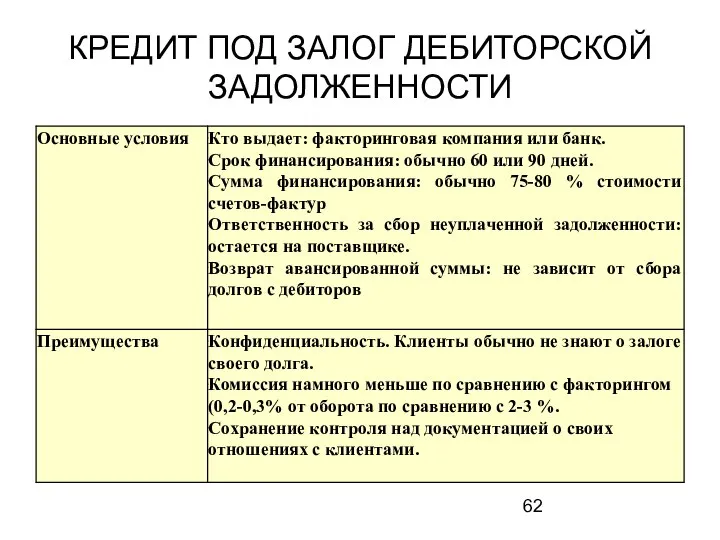

- 57. ФАКТОРИНГ Факторинг – это взыскание долгов с покупателей по поручению продавца (поставщика). Факторинг включает: инкассирование дебиторской

- 58. ФАКТОРИНГ

- 59. ФАКТОРИНГ Преимущества факторинга для поставщика: возможность пополнения оборотных средств; ускорение оборачиваемости оборотных средств; расширение ассортимента, что

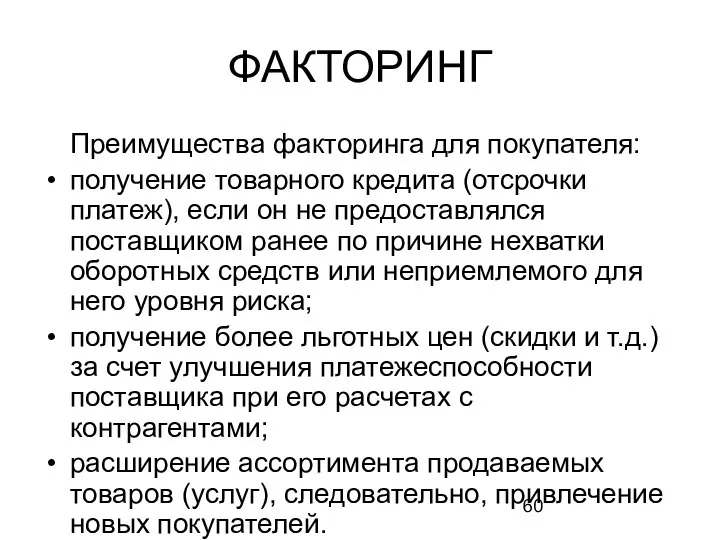

- 60. ФАКТОРИНГ Преимущества факторинга для покупателя: получение товарного кредита (отсрочки платеж), если он не предоставлялся поставщиком ранее

- 61. СРАВНЕНИЕ БАНКОВСКОГО КРЕДИТА И ФАКТОРИНГА

- 62. КРЕДИТ ПОД ЗАЛОГ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

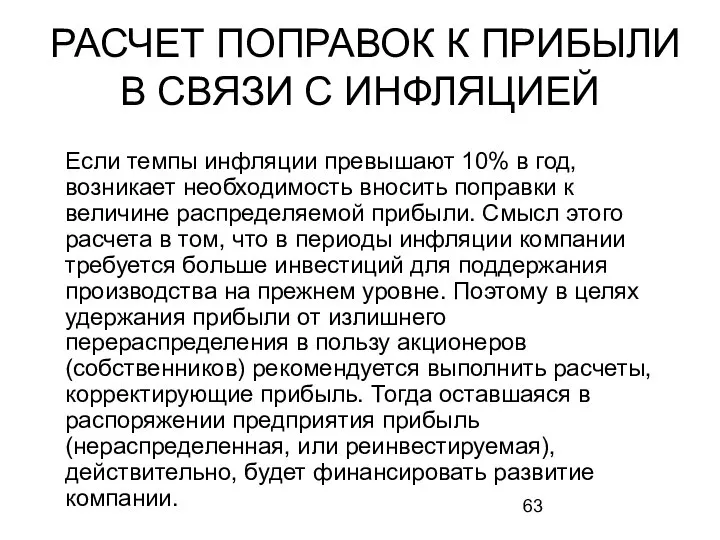

- 63. РАСЧЕТ ПОПРАВОК К ПРИБЫЛИ В СВЯЗИ С ИНФЛЯЦИЕЙ Если темпы инфляции превышают 10% в год, возникает

- 64. Поправки к прибыли в связи с инфляцией Годовой индекс цен: 1,2 Средний индекс цен: 1,1. Единица

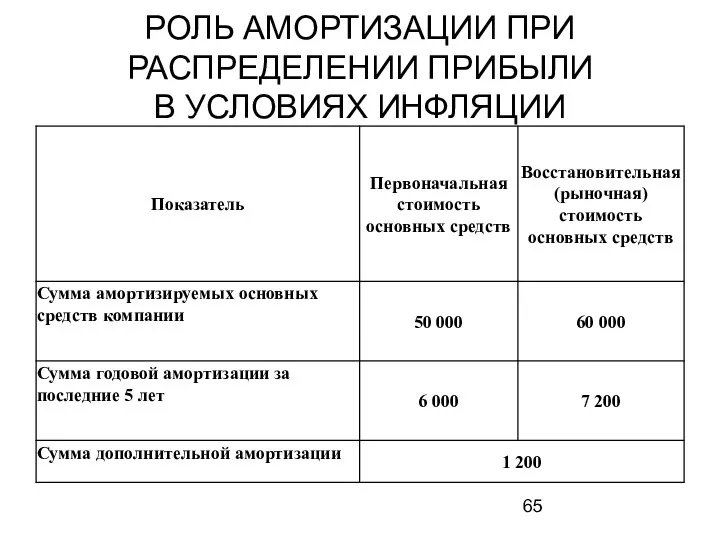

- 65. РОЛЬ АМОРТИЗАЦИИ ПРИ РАСПРЕДЕЛЕНИИ ПРИБЫЛИ В УСЛОВИЯХ ИНФЛЯЦИИ

- 66. Расчет фактической доли дивидендов в чистой прибыли, скорректи- рованной на инфляцию

- 67. УПРАВЛЕНИЕ СТРУКТУРОЙ КАПИТАЛА: ФИНАНСОВЫЙ РЫЧАГ И ФИНАНСОВЫЙ РИСК

- 68. ОСНОВНЫЕ ПОНЯТИЯ УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА (1) Капитал – совокупность источников финансирования деятельности компании, отражаемая в пассивной

- 69. ОСНОВНЫЕ ПОНЯТИЯ УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА (2) Структура капитала – это соотношение между собственным и заемным капиталом.

- 70. ОСНОВНЫЕ ПОНЯТИЯ УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА (3) Финансовый рычаг – это инструмент регулирования пропорций между заемным и

- 71. КОМПОНЕНТЫ КАПИТАЛА

- 72. СРАВНЕНИЕ СОБСТВЕННОГО И ЗАЕМНОГО ФИНАНСИРОВАНИЯ (1)

- 73. СРАВНЕНИЕ СОБСТВЕННОГО И ЗАЕМНОГО ФИНАНСИРОВАНИЯ (2)

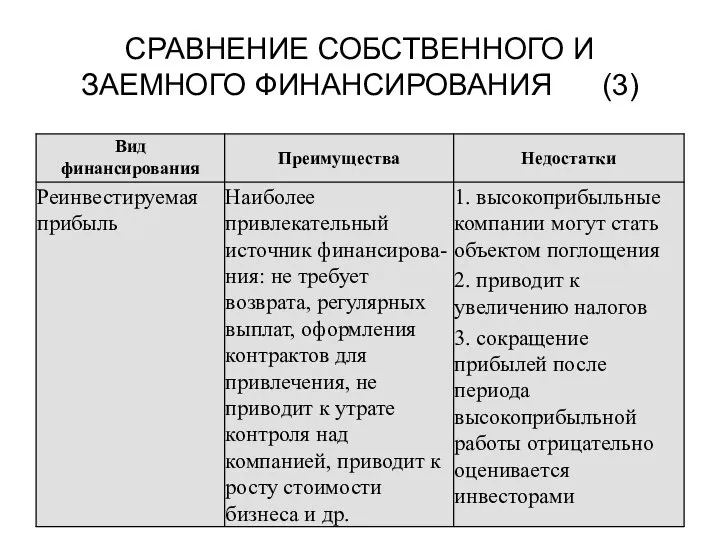

- 74. СРАВНЕНИЕ СОБСТВЕННОГО И ЗАЕМНОГО ФИНАНСИРОВАНИЯ (3)

- 75. ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ВЕЛИЧИНЫ ЗАЕМНОГО КАПИТАЛА При расчете финансового рычага в сумму заемного капитала можно включать:

- 76. АНАЛИТИЧЕСКАЯ МОДЕЛЬ ФИНАНСОВОГО РЫЧАГА

- 77. УРОВЕНЬ ФИНАНСОВОГО РЫЧАГА Уровень (сила воздействия) финансового рычага – это прирост чистой прибыли на единицу роста

- 78. ГРАФИЧЕСКАЯ МОДЕЛЬ ФИНАНСОВОГО РЫЧАГА Построим графики роста ROE в зависимости от величины прибыли до процентов и

- 79. ИСХОДНЫЕ ДАННЫЕ ДЛЯ ПОСТРОЕНИЯ ГРАФИКА 1 Рассчитана по рентабельности активов в 20 % (сумма активов, умноженная

- 80. Графическая модель финансового рычага

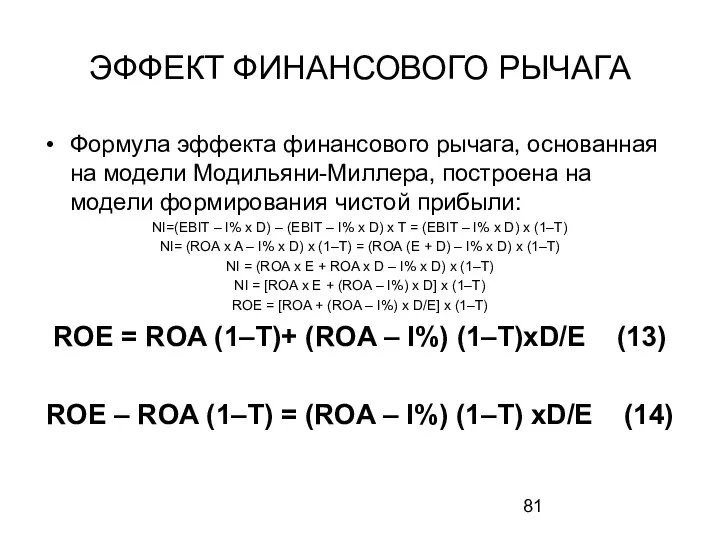

- 81. ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА Формула эффекта финансового рычага, основанная на модели Модильяни-Миллера, построена на модели формирования чистой

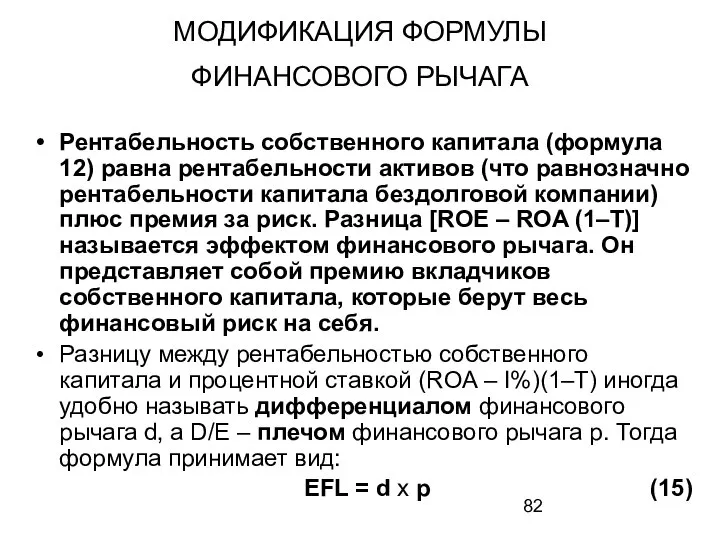

- 82. МОДИФИКАЦИЯ ФОРМУЛЫ ФИНАНСОВОГО РЫЧАГА Рентабельность собственного капитала (формула 12) равна рентабельности активов (что равнозначно рентабельности капитала

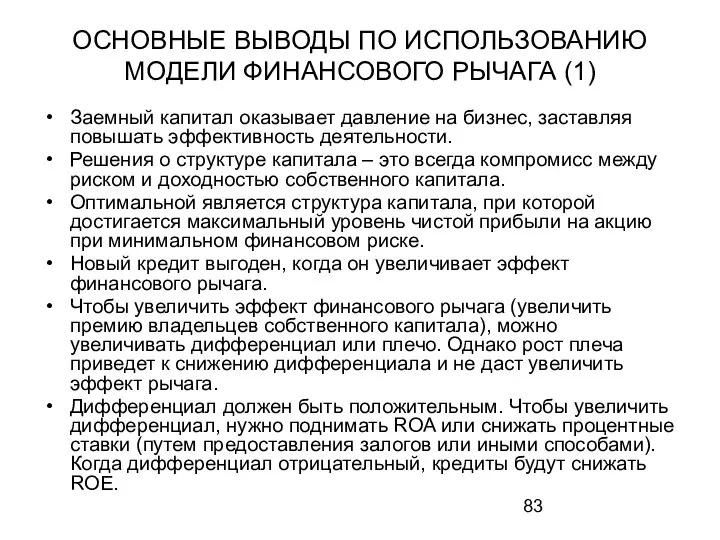

- 83. ОСНОВНЫЕ ВЫВОДЫ ПО ИСПОЛЬЗОВАНИЮ МОДЕЛИ ФИНАНСОВОГО РЫЧАГА (1) Заемный капитал оказывает давление на бизнес, заставляя повышать

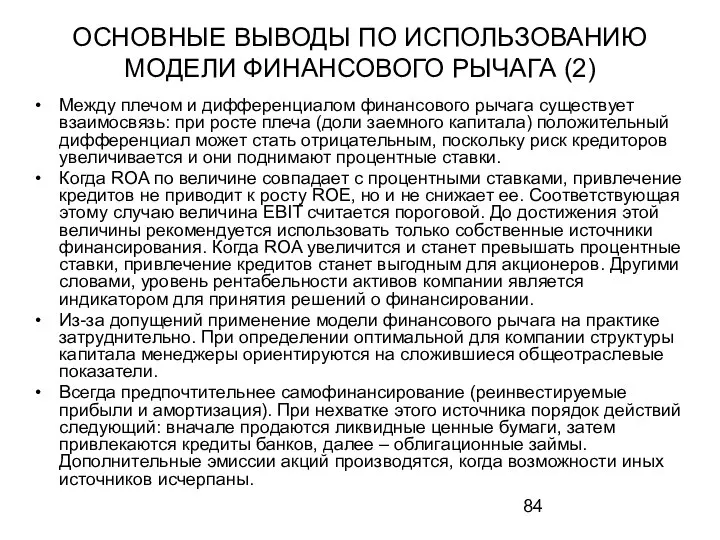

- 84. ОСНОВНЫЕ ВЫВОДЫ ПО ИСПОЛЬЗОВАНИЮ МОДЕЛИ ФИНАНСОВОГО РЫЧАГА (2) Между плечом и дифференциалом финансового рычага существует взаимосвязь:

- 85. «ЗОЛОТОЕ ПРАВИЛО» ФИНАНСИРОВАНИЯ Способ финансирования должен соответствовать виду планируемых инвестиций: долгосрочные активы (инвестиции, проекты) должны финансироваться

- 86. КЛАССИФИКАЦИЯ СПОСОБОВ ФИНАНСИРОВАНИЯ

- 87. Классификация факторов, влияющих на выбор источника финансирования

- 88. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЫБОР ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

- 89. СОВОКУПНЫЙ РИСК И СОВОКУПНОЕ ДЕЙСТВИЕ ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГОВ Совокупный риск компании заключается в том, что

- 90. ДИВИДЕНДНАЯ ПОЛИТИКА И ПОЛИТИКА РАЗВИТИЯ КОМПАНИИ

- 91. ДИВИДЕНДНАЯ ПОЛИТИКА И ПОЛИТИКА РАЗВИТИЯ КОМПАНИИ Чистая прибыль должна быть распределена между собственниками акционерного капитала и

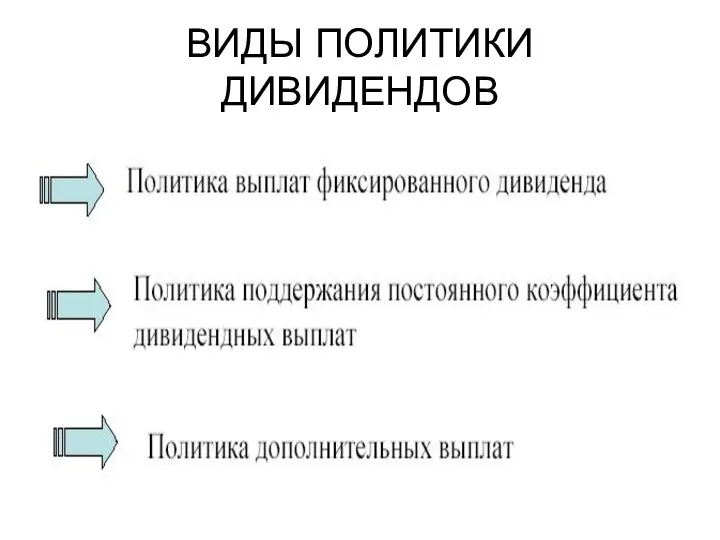

- 92. ВИДЫ ПОЛИТИКИ ДИВИДЕНДОВ

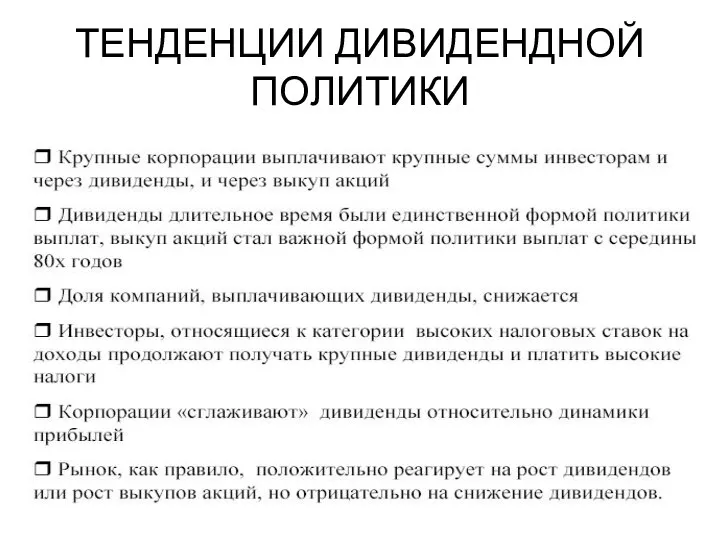

- 93. ТЕНДЕНЦИИ ДИВИДЕНДНОЙ ПОЛИТИКИ

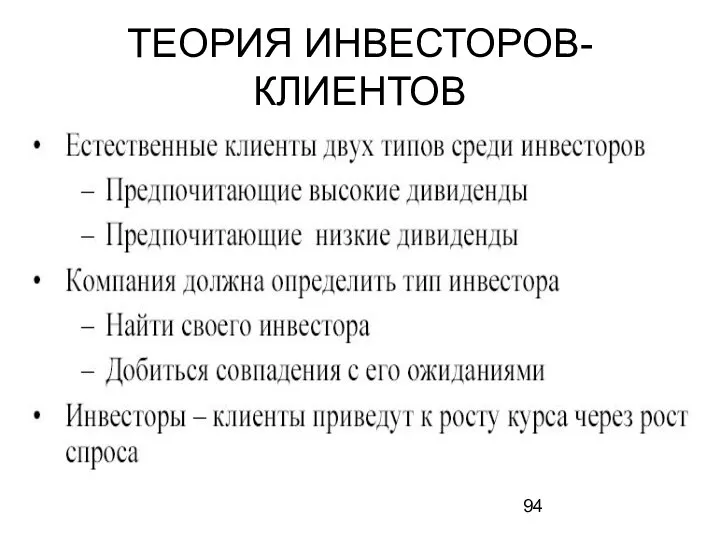

- 94. ТЕОРИЯ ИНВЕСТОРОВ-КЛИЕНТОВ

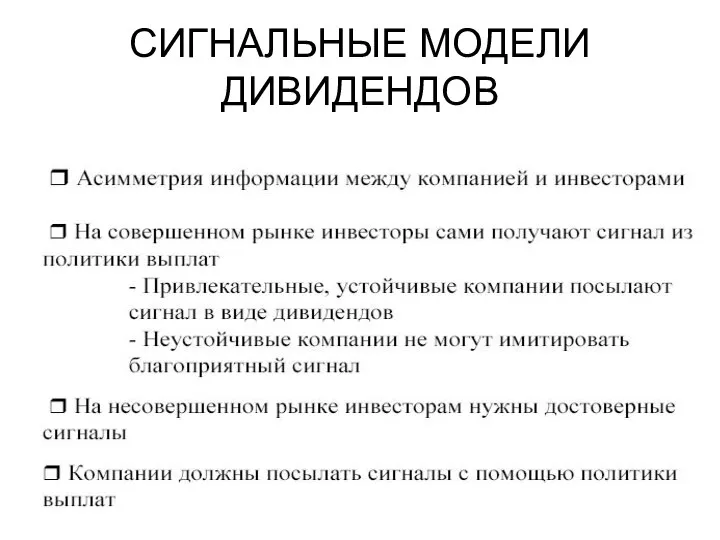

- 95. СИГНАЛЬНЫЕ МОДЕЛИ ДИВИДЕНДОВ

- 96. ДИВИДЕНД КАК СИГНАЛ

- 97. ПОДХОД ЛИНТНЕРА

- 98. Управление долгосрочными инвестициями Инвестиции в основные средства и другие внеоборотные активы (например, права пользования, технологии, создание

- 99. ОБЛАСТЬ ВОЗМОЖНЫХ РЕШЕНИЙ ПРОБЛЕМЫ

- 100. ИНВЕСТИЦИОННЫЙ ПРОЕКТ И УЧЕТ ОБЕСЦЕНЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ (1) Денежные средства, получение которых планируется в будущем, имеют

- 101. ИНВЕСТИЦИОННЫЙ ПРОЕКТ И УЧЕТ ДОХОДНОСТИ ДЕНЕЖНЫХ СРЕДСТВ (2) На сколько обесцениваются денежные средства в будущем? Ответ

- 102. ПРИНЯТИЕ ИНВЕСТИЦИОННОГО РЕШЕНИЯ (1) В процессе принятия инвестиционных решений следует учитывать: расчет эффективности инвестиционного проекта строится

- 103. ПРИНЯТИЕ ИНВЕСТИЦИОННОГО РЕШЕНИЯ (2) Из сказанного следует, что дисконтированный денежный поток является показателем только финансовой состоятельности

- 104. ПОЛИТИКА АМОРТИЗАЦИИ (1) Внеоборотные активы, в отличие от оборотных, приобретаются компанией не для продажи, а для

- 105. ПОЛИТИКА АМОРТИЗАЦИИ (2) Величина отчислений на амортизацию зависит от решения руководства по трем вопросам: о сроке

- 107. Скачать презентацию

СБЕРЕЖЕННЫЕ ДЕНЬГИ –

ЭТО ЗАРАБОТАННЫЕ ДЕНЬГИ

Б. Франклин

СБЕРЕЖЕННЫЕ ДЕНЬГИ –

ЭТО ЗАРАБОТАННЫЕ ДЕНЬГИ

Б. Франклин

ликвидность

ликвидность

ВЗАИМОСВЯЗЬ ИНВЕСТИЦИОННЫХ И ФИНАНСОВЫХ РЕШЕНИЙ

ВЗАИМОСВЯЗЬ ИНВЕСТИЦИОННЫХ И ФИНАНСОВЫХ РЕШЕНИЙ

АКТИВЫ КОМПАНИИ: ПОНЯТИЕ И СОСТАВ

Активы (имущество) компании – это принадлежащие ей экономические

АКТИВЫ КОМПАНИИ: ПОНЯТИЕ И СОСТАВ

Активы (имущество) компании – это принадлежащие ей экономические

КАПИТАЛ, ОБЯЗАТЕЛЬСТВА, ДЕНЕЖНЫЙ ПОТОК КОМПАНИИ

Капитал (собственный капитал) компании – это средства, принадлежащие

КАПИТАЛ, ОБЯЗАТЕЛЬСТВА, ДЕНЕЖНЫЙ ПОТОК КОМПАНИИ

Капитал (собственный капитал) компании – это средства, принадлежащие

ЗНАЧЕНИЕ ФИНАНСОВЫХ РЕШЕНИЙ

ЗНАЧЕНИЕ ФИНАНСОВЫХ РЕШЕНИЙ

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Бухгалтерская (учетная) норма доходности ARR (Account

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Бухгалтерская (учетная) норма доходности ARR (Account

ОЦЕНКА РИСКА КОМПАНИИ

ПО МОДЕЛИ CAPM

Риск компании имеет две составляющие:

систематический риск –

ОЦЕНКА РИСКА КОМПАНИИ

ПО МОДЕЛИ CAPM

Риск компании имеет две составляющие:

систематический риск –

ОЦЕНКА РИСКА КОМПАНИИ

ПО МОДЕЛИ CAPM

Согласно модели У.Шарпа, можно рассчитать требуемую

ОЦЕНКА РИСКА КОМПАНИИ

ПО МОДЕЛИ CAPM

Согласно модели У.Шарпа, можно рассчитать требуемую

УПРАВЛЕНИЕ ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТЬЮ:

ОПЕРАЦИОННЫЙ РЫЧАГ

И ОПЕРАЦИОННЫЙ РИСК

УПРАВЛЕНИЕ ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТЬЮ:

ОПЕРАЦИОННЫЙ РЫЧАГ

И ОПЕРАЦИОННЫЙ РИСК

НАЗНАЧЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА

Операционный анализ необходим в следующих случаях:

в ценообразовании;

в финансовом

НАЗНАЧЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА

Операционный анализ необходим в следующих случаях:

в ценообразовании;

в финансовом

МОДЕЛЬ ФОРМИРОВАНИЯ ПРИБЫЛИ

МОДЕЛЬ ФОРМИРОВАНИЯ ПРИБЫЛИ

ДЕЙСТВИЕ РЫЧАГА

В традиционной модели формирования прибыли предприятия всегда, когда вычитается величина,

ДЕЙСТВИЕ РЫЧАГА

В традиционной модели формирования прибыли предприятия всегда, когда вычитается величина,

ОСНОВНЫЕ ПОНЯТИЯ ОПЕРАЦИОННОГО АНАЛИЗА (1)

Переменные расходы – расходы, которые изменяются прямо

ОСНОВНЫЕ ПОНЯТИЯ ОПЕРАЦИОННОГО АНАЛИЗА (1)

Переменные расходы – расходы, которые изменяются прямо

ОСНОВНЫЕ ПОНЯТИЯ ОПЕРАЦИОННОГО АНАЛИЗА (2)

Критический объем продаж (порог рентабельности, точка безубыточности) –

ОСНОВНЫЕ ПОНЯТИЯ ОПЕРАЦИОННОГО АНАЛИЗА (2)

Критический объем продаж (порог рентабельности, точка безубыточности) –

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ РАСХОДЫ

Распределение расходов на постоянные и переменные является

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ РАСХОДЫ

Распределение расходов на постоянные и переменные является

АНАЛИТИЧЕСКАЯ МОДЕЛЬ ОПЕРАЦИОННОГО РЫЧАГА

АНАЛИТИЧЕСКАЯ МОДЕЛЬ ОПЕРАЦИОННОГО РЫЧАГА

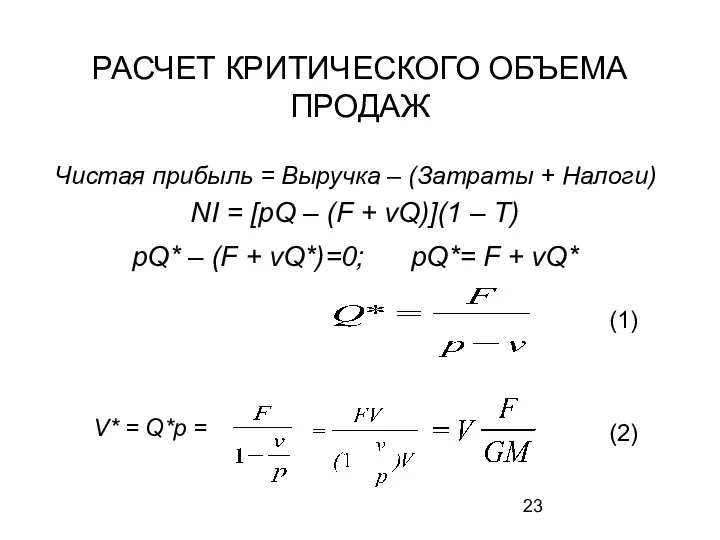

РАСЧЕТ КРИТИЧЕСКОГО ОБЪЕМА ПРОДАЖ

Чистая прибыль = Выручка – (Затраты + Налоги)

NI

РАСЧЕТ КРИТИЧЕСКОГО ОБЪЕМА ПРОДАЖ

Чистая прибыль = Выручка – (Затраты + Налоги)

NI

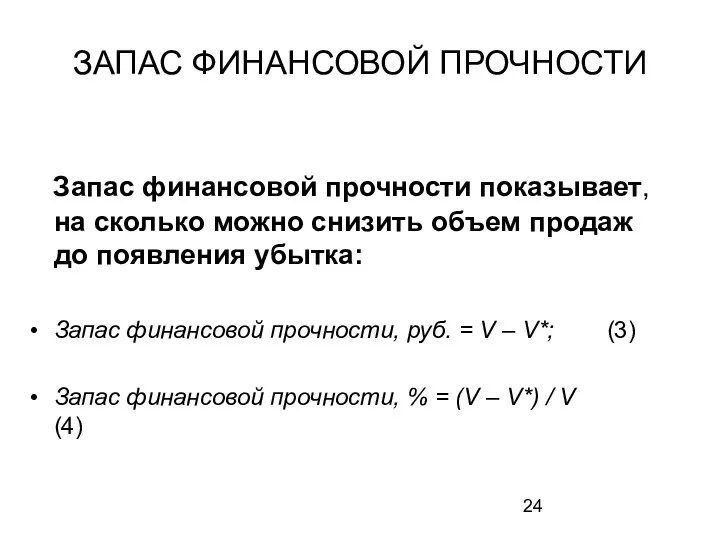

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ

Запас финансовой прочности показывает, на сколько можно снизить

ЗАПАС ФИНАНСОВОЙ ПРОЧНОСТИ

Запас финансовой прочности показывает, на сколько можно снизить

УРОВЕНЬ ОПЕРАЦИОННОГО РЫЧАГА

Уровень операционного рычага – это изменение прибыли от продажи

УРОВЕНЬ ОПЕРАЦИОННОГО РЫЧАГА

Уровень операционного рычага – это изменение прибыли от продажи

ПРИМЕРЫ РАСЧЕТОВ

№ 1. Исходные данные: цена единицы продукции равна 60 руб.,

ПРИМЕРЫ РАСЧЕТОВ

№ 1. Исходные данные: цена единицы продукции равна 60 руб.,

ОПЕРАЦИОННЫЙ АНАЛИЗ НА ОСНОВЕ БАЗОВЫХ СООТНОШЕНИЙ

При традиционном подходе к формированию цены,

ОПЕРАЦИОННЫЙ АНАЛИЗ НА ОСНОВЕ БАЗОВЫХ СООТНОШЕНИЙ

При традиционном подходе к формированию цены,

ПЕРВОЕ БАЗОВОЕ СООТНОШЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА

Совокупный вклад на покрытие определяется двумя способами:

а)

ПЕРВОЕ БАЗОВОЕ СООТНОШЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА

Совокупный вклад на покрытие определяется двумя способами:

а)

ЗАДАЧИ, РЕШАЕМЫЕ С ПОМОЩЬЮ

ПЕРВОГО БАЗОВОГО СООТНОШЕНИЯ

С помощью первого базового соотношения

ЗАДАЧИ, РЕШАЕМЫЕ С ПОМОЩЬЮ

ПЕРВОГО БАЗОВОГО СООТНОШЕНИЯ

С помощью первого базового соотношения

ВТОРОЕ БАЗОВОЕ СООТНОШЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА И ЗАДАЧИ, РЕШАЕМЫЕ НА ЕГО ОСНОВЕ

Выручка

ВТОРОЕ БАЗОВОЕ СООТНОШЕНИЕ ОПЕРАЦИОННОГО АНАЛИЗА И ЗАДАЧИ, РЕШАЕМЫЕ НА ЕГО ОСНОВЕ

Выручка

ОСНОВНЫЕ ОГРАНИЧЕНИЯ И ДОПУЩЕНИЯ

ОПЕРАЦИОННОГО АНАЛИЗА

Предполагается постоянная номенклатура продукции или однопродуктовое

ОСНОВНЫЕ ОГРАНИЧЕНИЯ И ДОПУЩЕНИЯ

ОПЕРАЦИОННОГО АНАЛИЗА

Предполагается постоянная номенклатура продукции или однопродуктовое

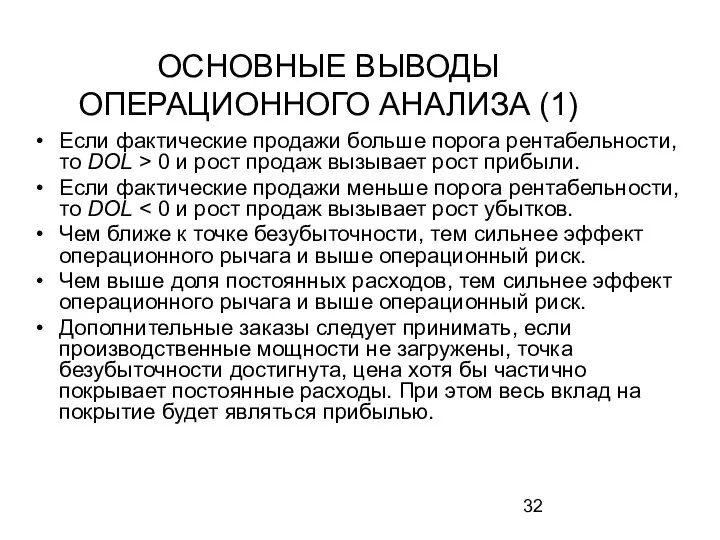

ОСНОВНЫЕ ВЫВОДЫ ОПЕРАЦИОННОГО АНАЛИЗА (1)

Если фактические продажи больше порога рентабельности, то

ОСНОВНЫЕ ВЫВОДЫ ОПЕРАЦИОННОГО АНАЛИЗА (1)

Если фактические продажи больше порога рентабельности, то

ОСНОВНЫЕ ВЫВОДЫ ОПЕРАЦИОННОГО АНАЛИЗА (2)

Для мониторинга операционного риска необходимо следить, чтобы

ОСНОВНЫЕ ВЫВОДЫ ОПЕРАЦИОННОГО АНАЛИЗА (2)

Для мониторинга операционного риска необходимо следить, чтобы

КРАТКОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА

Управление оборотным капиталом компании

КРАТКОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА

Управление оборотным капиталом компании

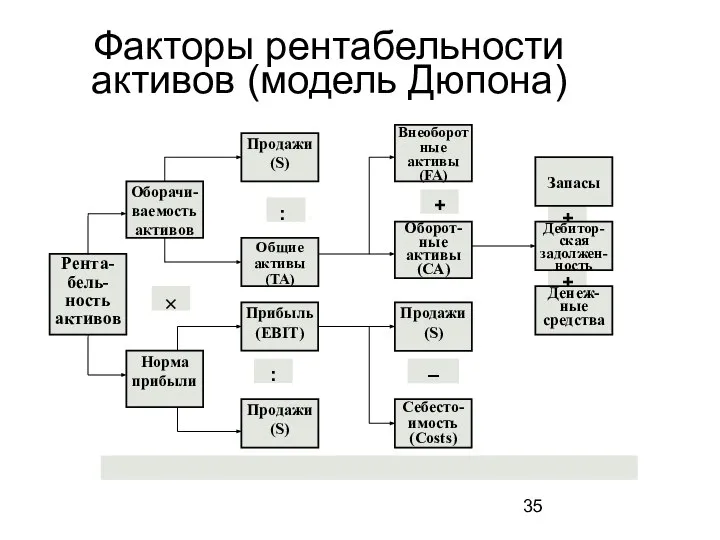

Факторы рентабельности активов (модель Дюпона)

Факторы рентабельности активов (модель Дюпона)

Формула Дюпона

ROA- return on assets – доходность (рентабельность) капитала (активов)

NI –

Формула Дюпона

ROA- return on assets – доходность (рентабельность) капитала (активов)

NI –

АВС-управление оборотными активами

В основе лежит принцип Парето «80/20»: любая совокупность состоит

АВС-управление оборотными активами

В основе лежит принцип Парето «80/20»: любая совокупность состоит

АВС-управление оборотными активами

АВС-управление оборотными активами

АВС-управление оборотными активами

АВС-управление оборотными активами

АВС-управление оборотными активами

АВС-управление оборотными активами

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Если «крохоборы» проявляют большую слабость, компании

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Если «крохоборы» проявляют большую слабость, компании

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Кредитный менеджмент – это один из главных

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Кредитный менеджмент – это один из главных

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Основные направления кредитного менеджмента:

Мониторинг дебиторской задолженности

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Основные направления кредитного менеджмента:

Мониторинг дебиторской задолженности

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

ПОВЕДЕНЧЕСКИЕ АСПЕКТЫ КРЕДИТНОГО МЕНЕДЖМЕНТА

Риск появления просроченной

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

ПОВЕДЕНЧЕСКИЕ АСПЕКТЫ КРЕДИТНОГО МЕНЕДЖМЕНТА

Риск появления просроченной

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Основные правила работы с должниками

Требуется правильное

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Основные правила работы с должниками

Требуется правильное

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Основные знания и навыки сотрудника,

контактирующего

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Основные знания и навыки сотрудника, контактирующего

СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ

Расходы на обслуживание дебиторской задолженности:

расходы на привлечение капитала,

СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ

Расходы на обслуживание дебиторской задолженности:

расходы на привлечение капитала,

СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ (1)

Основные показатели кредитной политики:

1. Стандарты кредитоспособности – это

СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ (1)

Основные показатели кредитной политики:

1. Стандарты кредитоспособности – это

СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ (2)

Риск кредита зависит от следующих показателей:

в) капитал

СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ (2)

Риск кредита зависит от следующих показателей:

в) капитал

СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ (3)

2. Срок предоставления кредита – это период времени,

СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ (3)

2. Срок предоставления кредита – это период времени,

СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ (4)

3. Скидки за быструю оплату. Скидки более

СОДЕРЖАНИЕ КРЕДИТНОЙ ПОЛИТИКИ КОМПАНИИ (4)

3. Скидки за быструю оплату. Скидки более

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Оценка потерь от предоставления кредита незначительным

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Оценка потерь от предоставления кредита незначительным

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Действия компании в случае крупного

КРЕДИТНЫЙ МЕНЕДЖМЕНТ И КРЕДИТНАЯ ПОЛИТИКА КОМПАНИИ

Действия компании в случае крупного

ЗАДАНИЕ: Определите величину скидок покупателям вашей компании за немедленную оплату, если

ЗАДАНИЕ: Определите величину скидок покупателям вашей компании за немедленную оплату, если

ЗАДАНИЕ: Определите величину штрафа покупателям вашей компании за задержку платежа. Алгоритм

ЗАДАНИЕ: Определите величину штрафа покупателям вашей компании за задержку платежа. Алгоритм

ФАКТОРИНГ

Факторинг – это взыскание долгов с покупателей по поручению продавца (поставщика). Факторинг

ФАКТОРИНГ

Факторинг – это взыскание долгов с покупателей по поручению продавца (поставщика). Факторинг

ФАКТОРИНГ

ФАКТОРИНГ

ФАКТОРИНГ

Преимущества факторинга для поставщика:

возможность пополнения оборотных средств;

ускорение оборачиваемости оборотных средств;

расширение ассортимента,

ФАКТОРИНГ

Преимущества факторинга для поставщика:

возможность пополнения оборотных средств;

ускорение оборачиваемости оборотных средств;

расширение ассортимента,

ФАКТОРИНГ

Преимущества факторинга для покупателя:

получение товарного кредита (отсрочки платеж), если он не

ФАКТОРИНГ

Преимущества факторинга для покупателя:

получение товарного кредита (отсрочки платеж), если он не

СРАВНЕНИЕ БАНКОВСКОГО КРЕДИТА И ФАКТОРИНГА

СРАВНЕНИЕ БАНКОВСКОГО КРЕДИТА И ФАКТОРИНГА

КРЕДИТ ПОД ЗАЛОГ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

КРЕДИТ ПОД ЗАЛОГ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

РАСЧЕТ ПОПРАВОК К ПРИБЫЛИ

В СВЯЗИ С ИНФЛЯЦИЕЙ

Если темпы инфляции превышают 10%

РАСЧЕТ ПОПРАВОК К ПРИБЫЛИ

В СВЯЗИ С ИНФЛЯЦИЕЙ

Если темпы инфляции превышают 10%

Поправки к прибыли в связи

с инфляцией

Годовой индекс цен: 1,2

Средний индекс

Поправки к прибыли в связи с инфляцией Годовой индекс цен: 1,2 Средний индекс

РОЛЬ АМОРТИЗАЦИИ ПРИ РАСПРЕДЕЛЕНИИ ПРИБЫЛИ

В УСЛОВИЯХ ИНФЛЯЦИИ

РОЛЬ АМОРТИЗАЦИИ ПРИ РАСПРЕДЕЛЕНИИ ПРИБЫЛИ

В УСЛОВИЯХ ИНФЛЯЦИИ

Расчет фактической доли дивидендов в чистой прибыли, скорректи-

рованной на инфляцию

Расчет фактической доли дивидендов в чистой прибыли, скорректи-

рованной на инфляцию

УПРАВЛЕНИЕ СТРУКТУРОЙ КАПИТАЛА:

ФИНАНСОВЫЙ РЫЧАГ

И ФИНАНСОВЫЙ РИСК

УПРАВЛЕНИЕ СТРУКТУРОЙ КАПИТАЛА:

ФИНАНСОВЫЙ РЫЧАГ

И ФИНАНСОВЫЙ РИСК

ОСНОВНЫЕ ПОНЯТИЯ УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА (1)

Капитал – совокупность источников финансирования деятельности

ОСНОВНЫЕ ПОНЯТИЯ УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА (1)

Капитал – совокупность источников финансирования деятельности

ОСНОВНЫЕ ПОНЯТИЯ УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА (2)

Структура капитала – это соотношение между

ОСНОВНЫЕ ПОНЯТИЯ УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА (2)

Структура капитала – это соотношение между

ОСНОВНЫЕ ПОНЯТИЯ УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА (3)

Финансовый рычаг – это инструмент регулирования

ОСНОВНЫЕ ПОНЯТИЯ УПРАВЛЕНИЯ СТРУКТУРОЙ КАПИТАЛА (3)

Финансовый рычаг – это инструмент регулирования

КОМПОНЕНТЫ КАПИТАЛА

КОМПОНЕНТЫ КАПИТАЛА

СРАВНЕНИЕ СОБСТВЕННОГО И ЗАЕМНОГО ФИНАНСИРОВАНИЯ (1)

СРАВНЕНИЕ СОБСТВЕННОГО И ЗАЕМНОГО ФИНАНСИРОВАНИЯ (1)

СРАВНЕНИЕ СОБСТВЕННОГО И ЗАЕМНОГО ФИНАНСИРОВАНИЯ (2)

СРАВНЕНИЕ СОБСТВЕННОГО И ЗАЕМНОГО ФИНАНСИРОВАНИЯ (2)

СРАВНЕНИЕ СОБСТВЕННОГО И ЗАЕМНОГО ФИНАНСИРОВАНИЯ (3)

СРАВНЕНИЕ СОБСТВЕННОГО И ЗАЕМНОГО ФИНАНСИРОВАНИЯ (3)

ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ВЕЛИЧИНЫ

ЗАЕМНОГО КАПИТАЛА

При расчете финансового рычага в сумму

ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ВЕЛИЧИНЫ

ЗАЕМНОГО КАПИТАЛА

При расчете финансового рычага в сумму

АНАЛИТИЧЕСКАЯ МОДЕЛЬ

ФИНАНСОВОГО РЫЧАГА

АНАЛИТИЧЕСКАЯ МОДЕЛЬ

ФИНАНСОВОГО РЫЧАГА

УРОВЕНЬ ФИНАНСОВОГО РЫЧАГА

Уровень (сила воздействия) финансового рычага – это прирост

УРОВЕНЬ ФИНАНСОВОГО РЫЧАГА

Уровень (сила воздействия) финансового рычага – это прирост

ГРАФИЧЕСКАЯ МОДЕЛЬ

ФИНАНСОВОГО РЫЧАГА

Построим графики роста ROE в зависимости от величины

ГРАФИЧЕСКАЯ МОДЕЛЬ

ФИНАНСОВОГО РЫЧАГА

Построим графики роста ROE в зависимости от величины

ИСХОДНЫЕ ДАННЫЕ ДЛЯ ПОСТРОЕНИЯ ГРАФИКА

1 Рассчитана по рентабельности активов в 20 %

ИСХОДНЫЕ ДАННЫЕ ДЛЯ ПОСТРОЕНИЯ ГРАФИКА

1 Рассчитана по рентабельности активов в 20 %

Графическая модель финансового рычага

Графическая модель финансового рычага

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

Формула эффекта финансового рычага, основанная на модели Модильяни-Миллера, построена

ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА

Формула эффекта финансового рычага, основанная на модели Модильяни-Миллера, построена

МОДИФИКАЦИЯ ФОРМУЛЫ

ФИНАНСОВОГО РЫЧАГА

Рентабельность собственного капитала (формула 12) равна рентабельности

МОДИФИКАЦИЯ ФОРМУЛЫ

ФИНАНСОВОГО РЫЧАГА

Рентабельность собственного капитала (формула 12) равна рентабельности

ОСНОВНЫЕ ВЫВОДЫ ПО ИСПОЛЬЗОВАНИЮ МОДЕЛИ ФИНАНСОВОГО РЫЧАГА (1)

Заемный капитал оказывает давление

ОСНОВНЫЕ ВЫВОДЫ ПО ИСПОЛЬЗОВАНИЮ МОДЕЛИ ФИНАНСОВОГО РЫЧАГА (1)

Заемный капитал оказывает давление

ОСНОВНЫЕ ВЫВОДЫ ПО ИСПОЛЬЗОВАНИЮ МОДЕЛИ ФИНАНСОВОГО РЫЧАГА (2)

Между плечом и дифференциалом

ОСНОВНЫЕ ВЫВОДЫ ПО ИСПОЛЬЗОВАНИЮ МОДЕЛИ ФИНАНСОВОГО РЫЧАГА (2)

Между плечом и дифференциалом

«ЗОЛОТОЕ ПРАВИЛО» ФИНАНСИРОВАНИЯ

Способ финансирования должен соответствовать виду планируемых инвестиций:

долгосрочные активы

«ЗОЛОТОЕ ПРАВИЛО» ФИНАНСИРОВАНИЯ

Способ финансирования должен соответствовать виду планируемых инвестиций:

долгосрочные активы

КЛАССИФИКАЦИЯ СПОСОБОВ ФИНАНСИРОВАНИЯ

КЛАССИФИКАЦИЯ СПОСОБОВ ФИНАНСИРОВАНИЯ

Классификация факторов, влияющих на выбор источника финансирования

Классификация факторов, влияющих на выбор источника финансирования

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЫБОР ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЫБОР ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

СОВОКУПНЫЙ РИСК И СОВОКУПНОЕ ДЕЙСТВИЕ ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГОВ

Совокупный риск

СОВОКУПНЫЙ РИСК И СОВОКУПНОЕ ДЕЙСТВИЕ ОПЕРАЦИОННОГО И ФИНАНСОВОГО РЫЧАГОВ

Совокупный риск

ДИВИДЕНДНАЯ ПОЛИТИКА

И ПОЛИТИКА РАЗВИТИЯ КОМПАНИИ

ДИВИДЕНДНАЯ ПОЛИТИКА

И ПОЛИТИКА РАЗВИТИЯ КОМПАНИИ

ДИВИДЕНДНАЯ ПОЛИТИКА И ПОЛИТИКА

РАЗВИТИЯ КОМПАНИИ

Чистая прибыль должна быть распределена между

ДИВИДЕНДНАЯ ПОЛИТИКА И ПОЛИТИКА

РАЗВИТИЯ КОМПАНИИ

Чистая прибыль должна быть распределена между

ВИДЫ ПОЛИТИКИ ДИВИДЕНДОВ

ВИДЫ ПОЛИТИКИ ДИВИДЕНДОВ

ТЕНДЕНЦИИ ДИВИДЕНДНОЙ ПОЛИТИКИ

ТЕНДЕНЦИИ ДИВИДЕНДНОЙ ПОЛИТИКИ

ТЕОРИЯ ИНВЕСТОРОВ-КЛИЕНТОВ

ТЕОРИЯ ИНВЕСТОРОВ-КЛИЕНТОВ

СИГНАЛЬНЫЕ МОДЕЛИ ДИВИДЕНДОВ

СИГНАЛЬНЫЕ МОДЕЛИ ДИВИДЕНДОВ

ДИВИДЕНД КАК СИГНАЛ

ДИВИДЕНД КАК СИГНАЛ

ПОДХОД ЛИНТНЕРА

ПОДХОД ЛИНТНЕРА

Управление долгосрочными инвестициями

Инвестиции в основные средства и другие внеоборотные активы

Управление долгосрочными инвестициями

Инвестиции в основные средства и другие внеоборотные активы

ОБЛАСТЬ ВОЗМОЖНЫХ РЕШЕНИЙ ПРОБЛЕМЫ

ОБЛАСТЬ ВОЗМОЖНЫХ РЕШЕНИЙ ПРОБЛЕМЫ

ИНВЕСТИЦИОННЫЙ ПРОЕКТ И УЧЕТ ОБЕСЦЕНЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ (1)

Денежные средства, получение

ИНВЕСТИЦИОННЫЙ ПРОЕКТ И УЧЕТ ОБЕСЦЕНЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ (1)

Денежные средства, получение

ИНВЕСТИЦИОННЫЙ ПРОЕКТ И УЧЕТ ДОХОДНОСТИ ДЕНЕЖНЫХ СРЕДСТВ (2)

На сколько обесцениваются денежные

ИНВЕСТИЦИОННЫЙ ПРОЕКТ И УЧЕТ ДОХОДНОСТИ ДЕНЕЖНЫХ СРЕДСТВ (2)

На сколько обесцениваются денежные

ПРИНЯТИЕ ИНВЕСТИЦИОННОГО РЕШЕНИЯ (1)

В процессе принятия инвестиционных решений следует учитывать:

расчет эффективности

ПРИНЯТИЕ ИНВЕСТИЦИОННОГО РЕШЕНИЯ (1)

В процессе принятия инвестиционных решений следует учитывать:

расчет эффективности

ПРИНЯТИЕ ИНВЕСТИЦИОННОГО РЕШЕНИЯ (2)

Из сказанного следует, что дисконтированный денежный поток является

ПРИНЯТИЕ ИНВЕСТИЦИОННОГО РЕШЕНИЯ (2)

Из сказанного следует, что дисконтированный денежный поток является

ПОЛИТИКА АМОРТИЗАЦИИ (1)

Внеоборотные активы, в отличие от оборотных, приобретаются компанией не

ПОЛИТИКА АМОРТИЗАЦИИ (1)

Внеоборотные активы, в отличие от оборотных, приобретаются компанией не

ПОЛИТИКА АМОРТИЗАЦИИ (2)

Величина отчислений на амортизацию зависит от решения руководства по

ПОЛИТИКА АМОРТИЗАЦИИ (2)

Величина отчислений на амортизацию зависит от решения руководства по

Советская коммунистическая теория

Советская коммунистическая теория Декартовые базисы программирования движения

Декартовые базисы программирования движения ПРОЩАНИЕ С АЗБУКОЙ

ПРОЩАНИЕ С АЗБУКОЙ Молодое поколение русской эмиграции в Бельгии. Л. Фрешкоп

Молодое поколение русской эмиграции в Бельгии. Л. Фрешкоп Презентация по алгебре Линейная функция 7 класс

Презентация по алгебре Линейная функция 7 класс  Гендерный подход в сексуально- гигиеническом просвещении учащихся 5-11 классов. Педагог- психолог МАОУ гимназия г. Нытва Лат

Гендерный подход в сексуально- гигиеническом просвещении учащихся 5-11 классов. Педагог- психолог МАОУ гимназия г. Нытва Лат Типы квартир

Типы квартир Медицинское право

Медицинское право ВАЛЕНТИН АЛЕКСАНДРОВИЧ СЕРОВ (1865-1911)

ВАЛЕНТИН АЛЕКСАНДРОВИЧ СЕРОВ (1865-1911)  Язык Javascript. Краткое введение в Javascript

Язык Javascript. Краткое введение в Javascript Средняя школа №4 Доклад по теме: «Урок в начальной школе с использованием технологии развития критического мышления» Учитель:

Средняя школа №4 Доклад по теме: «Урок в начальной школе с использованием технологии развития критического мышления» Учитель:  Теории прочности горных пород

Теории прочности горных пород Клиентоориентированность

Клиентоориентированность Деньги и товар как экономические категории. ЭБ01/1601 Коньшина Юлия Гарчагодашвили Кирилл

Деньги и товар как экономические категории. ЭБ01/1601 Коньшина Юлия Гарчагодашвили Кирилл  «Применение производной для исследования функции»

«Применение производной для исследования функции» Принципы и направления международного сотрудничества РФ в области противодействия коррупции

Принципы и направления международного сотрудничества РФ в области противодействия коррупции Функции государства

Функции государства Лицевая кладка фасадов здания

Лицевая кладка фасадов здания Правильная чистка. Первый визит ребенка

Правильная чистка. Первый визит ребенка  таможенно - тарифное регулирование как фактор инновационного развития

таможенно - тарифное регулирование как фактор инновационного развития  Сын есімнің сөйлемдегі қызметі

Сын есімнің сөйлемдегі қызметі Опер ус

Опер ус Культурные традиции. Казанское ханство. Лекция 3

Культурные традиции. Казанское ханство. Лекция 3 ЛЕКЦИЯ 4 АЛЬВЕОЛЯТЫ. ТИП ДИНОФИТОВЫЕ (DINOPHYTA). ТИП ПЕРЕДНЕКОМПЛЕКСНЫЕ (APICOMPLEXA) 1 Характеристика альвеолят 2 Особенности строения

ЛЕКЦИЯ 4 АЛЬВЕОЛЯТЫ. ТИП ДИНОФИТОВЫЕ (DINOPHYTA). ТИП ПЕРЕДНЕКОМПЛЕКСНЫЕ (APICOMPLEXA) 1 Характеристика альвеолят 2 Особенности строения  Динамические структуры данных. Стеки и очереди

Динамические структуры данных. Стеки и очереди Связи между классами. Объектно-ориентированное программирование. (Лекция 3)

Связи между классами. Объектно-ориентированное программирование. (Лекция 3) My idol - Alina Kabaeva

My idol - Alina Kabaeva Diode. دیود

Diode. دیود