- Модели формирования и оценки КСО

Содержание

- 2. Международные стандарты и индексы КСО TQM – один из основных инструментов реализации Концепции устойчивого развития, принятой

- 3. Модель совершенствования EFQM и ее связь с КСО

- 4. Интегрированные системы менеджмента Интегрированная система менеджмента на основе требований международных стандартов позволит Вам постоянно поддерживать баланс

- 5. Интегрированные системы менеджмента ISO 9001 ISO 14001 OHSAS 18001 ISO 26000 ISO 22000 ISO 27000

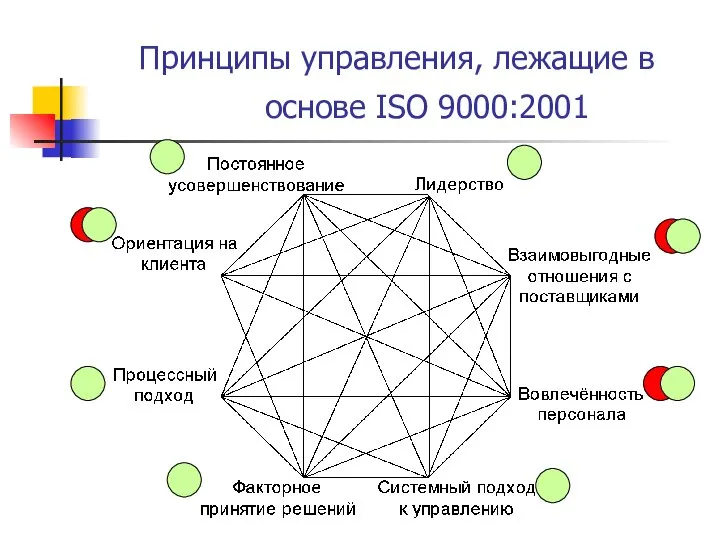

- 6. Принципы управления, лежащие в основе ISO 9000:2001

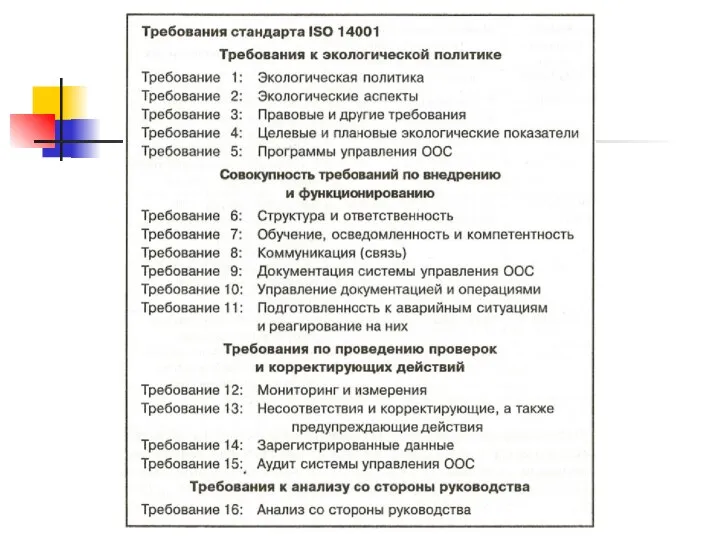

- 7. Структура нового стандарта серии ISO 9001:2000 (ГОСТ Р ИСО 9000-2001)

- 8. Системное содержание концепции СМК

- 9. СЭМ с позиции международных стандартов ISO 14001:2004 СЭМ (Система экологического менеджмента) – система управления окружающей средой,

- 11. Методическая основа СЭМ Все современные модели систем менеджмента основаны на цикле Деминга - цикле периодического планирования,

- 12. Модель системы экологического менеджмента (по ISO 14001:1996)

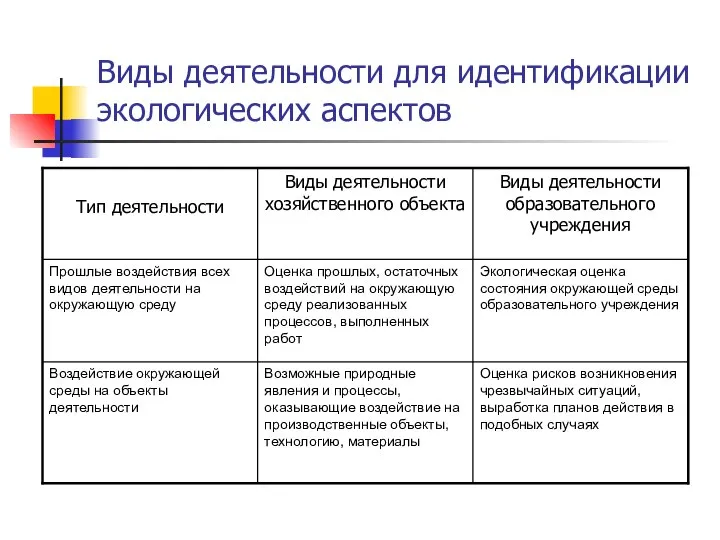

- 13. Виды деятельности для идентификации экологических аспектов

- 14. Виды деятельности для идентификации экологических аспектов

- 15. Виды деятельности для идентификации экологических аспектов

- 16. Британский стандарт в области систем экологического менеджмента BS 7750 Стандарт в области систем экологического менеджмента BS

- 17. Системы менеджмента профессиональной безопасности и здоровья OHSAS 18001:1999 Системный подход к управлению безопасностью — это необходимое

- 18. Системы менеджмента профессиональной безопасности и здоровья OHSAS 18001:1999 Мотивация для внедрения международного стандарта: ответственность работодателя за

- 19. Системы менеджмента профессиональной безопасности и здоровья OHSAS 18001:1999 На разработку и внедрение системы управления охраной труда

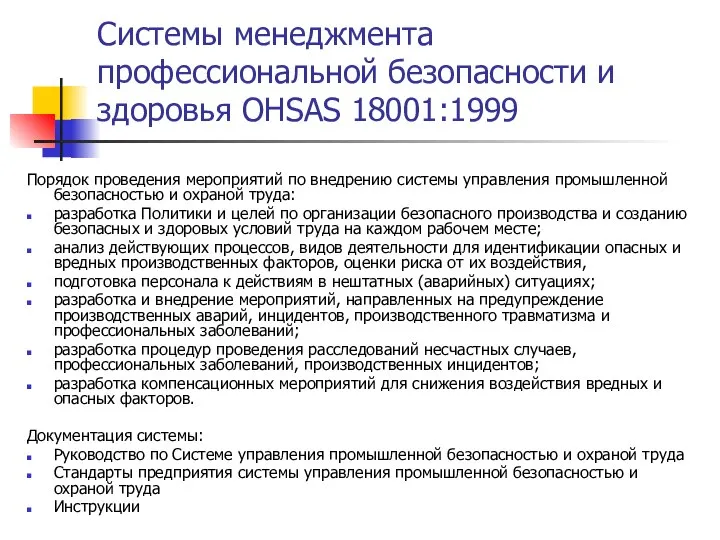

- 20. Системы менеджмента профессиональной безопасности и здоровья OHSAS 18001:1999 Порядок проведения мероприятий по внедрению системы управления промышленной

- 21. OHSAS 18001 – стандарт системы менеджмента охраны труда Этапы внедрения стандарта: 1. Обучение сотрудников компании. 2.

- 22. Новая версия OHSAS 18001 OHSAS 18001:2007 – новый вариант стандарта с большей ориентацией на результаты В

- 23. Новая версия OHSAS 18001 С ростом масштабов производства и технологических возможностей увеличивается и масштаб последствий от

- 24. Новая версия OHSAS 18001 В целом стандарт OHSAS 18001:2007 инкорпорировал последние наработки в области промышленной безопасности

- 25. МЕЖДУНАРОДНЫЙ СТАНДАРТ ISO 22000 «Системы менеджмента в области безопасности продовольствия – Требования для любых организаций в

- 26. МЕЖДУНАРОДНЫЙ СТАНДАРТ ISO 22000 «Системы менеджмента в области безопасности продовольствия – Требования для любых организаций в

- 27. Преимущества для организации, реализуемыми за счёт соблюдения требований стандарта ISO 22000, являются: исключительно высокая степень гармонизации

- 28. МЕЖДУНАРОДНЫЙ СТАНДАРТ ISO 27000 "Системы менеджмента информационной безопасности" ISO 27001 Спецификация системы информационной безопасности (ISMS) заменяет

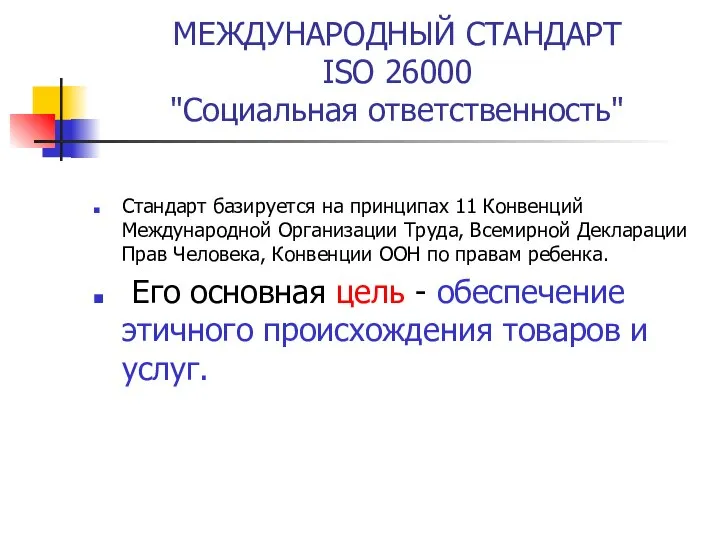

- 29. МЕЖДУНАРОДНЫЙ СТАНДАРТ ISO 26000 "Социальная ответственность" Стандарт базируется на принципах 11 Конвенций Международной Организации Труда, Всемирной

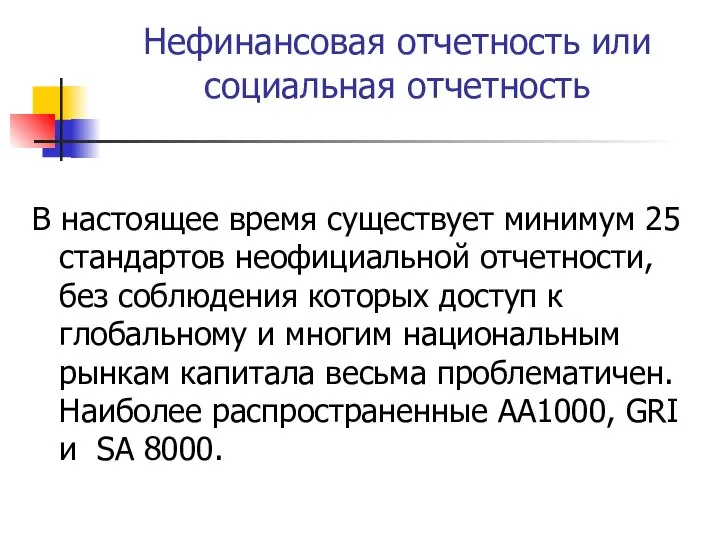

- 30. Нефинансовая отчетность или социальная отчетность В настоящее время существует минимум 25 стандартов неофициальной отчетности, без соблюдения

- 31. Виды социальной отчетности Произвольные социальные отчеты Формализованный комплексный отчет по принципу triple bottom line (в примерном

- 32. AA 1000S Институт социальной и этической отчетности (Institute for Social and Ethical Accountability, ISEA) в 1999

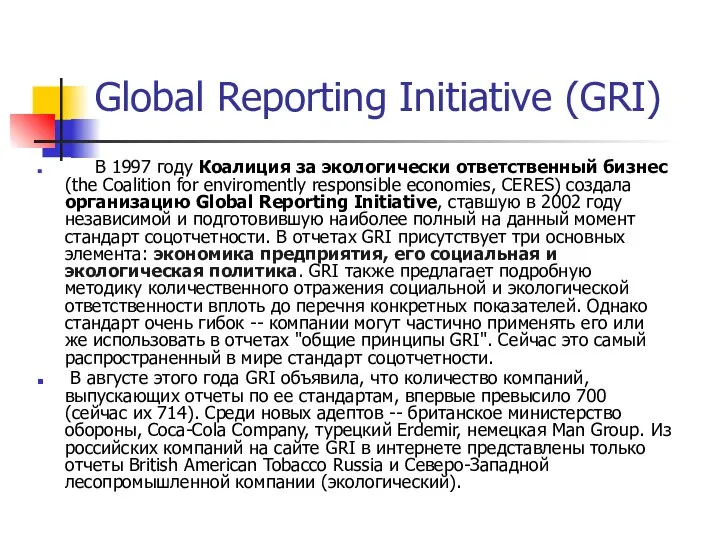

- 33. Global Reporting Initiative (GRI) В 1997 году Коалиция за экологически ответственный бизнес (the Coalition for enviromently

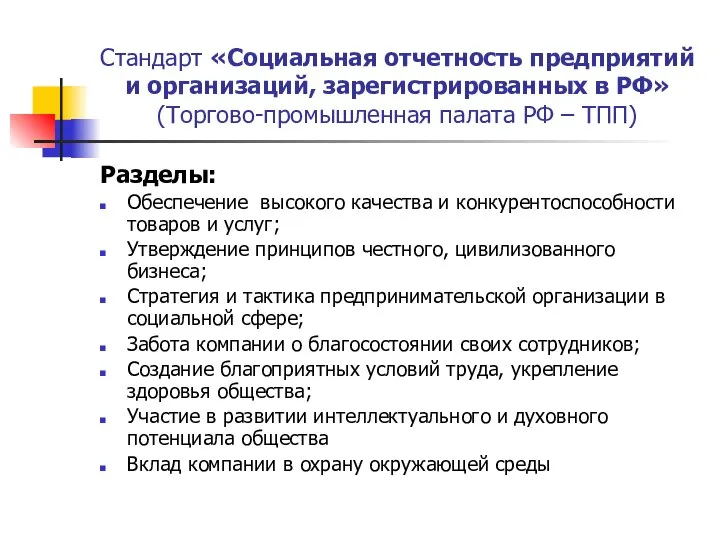

- 34. Стандарт «Социальная отчетность предприятий и организаций, зарегистрированных в РФ» (Торгово-промышленная палата РФ – ТПП) Разделы: Обеспечение

- 35. SA 8000 Для помощи в решении масштабных социальных проблем компаний, разместивших основные производства в странах третьего

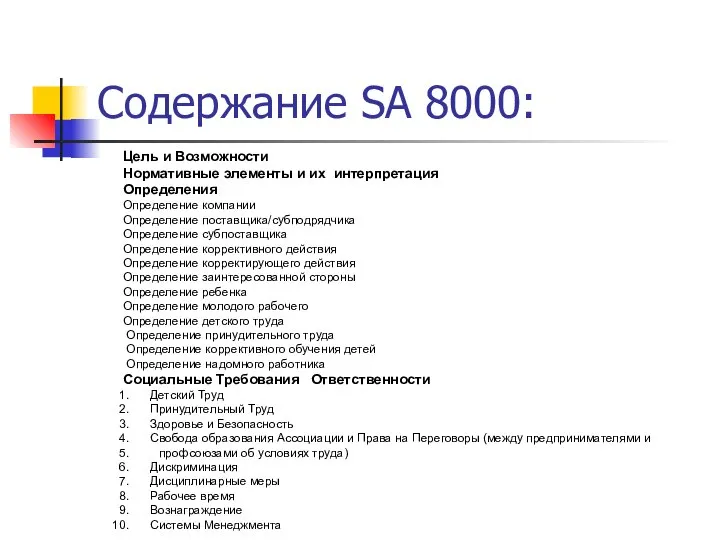

- 36. Цель и Возможности Нормативные элементы и их интерпретация Определения Определение компании Определение поставщика/субподрядчика Определение субпоставщика Определение

- 37. Социальный аудит Социальный аудит - оценка внутренней (по отношению к компании) эффективности социально связанной деятельности.

- 38. Социальный аудит оценивает…. Социальный аудит оценивает поведение компании в сфере человеческих ресурсов: экологии, охраны здоровья и

- 39. История социального аудита США в 1940-е гг. - социальные рейтинги компаний стали регулярными. В 1960-е -

- 40. История социального аудита В 1977 г. Конгрессом был принят документ, по которому американским банкам предписывалось делать

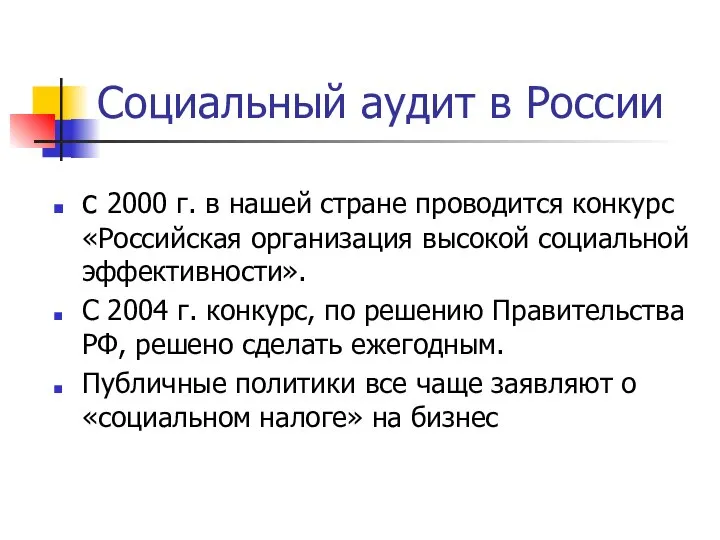

- 41. Социальный аудит в России с 2000 г. в нашей стране проводится конкурс «Российская организация высокой социальной

- 42. Методики проведения социального аудита The New Economic Foundation (NEF, UK) -фокусируется на восприятии компании ключевыми стейкхолдерами.

- 43. Фондовые индексы Самый известный фондовый индекс социальной ответственности Domini Social Index 400 разработан компанией Kinder, Lydenberg,

- 44. Индекс Доу-Джонса (Dow Jones Sustainability Index- DJSI) 1999 года по инициативе бизнес-сообщества был введен мировой фондовый

- 45. Индекс устойчивости компаний Доу-Джонса (с 1999 г. оценивающий устойчивость лучших компаний) инновационность и эффективность технологий; высокие

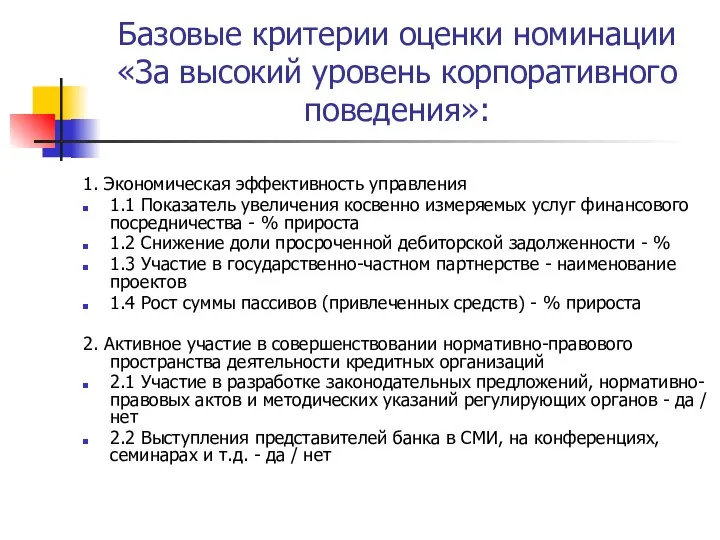

- 46. Базовые критерии оценки номинации «За высокий уровень корпоративного поведения»: 1. Экономическая эффективность управления 1.1 Показатель увеличения

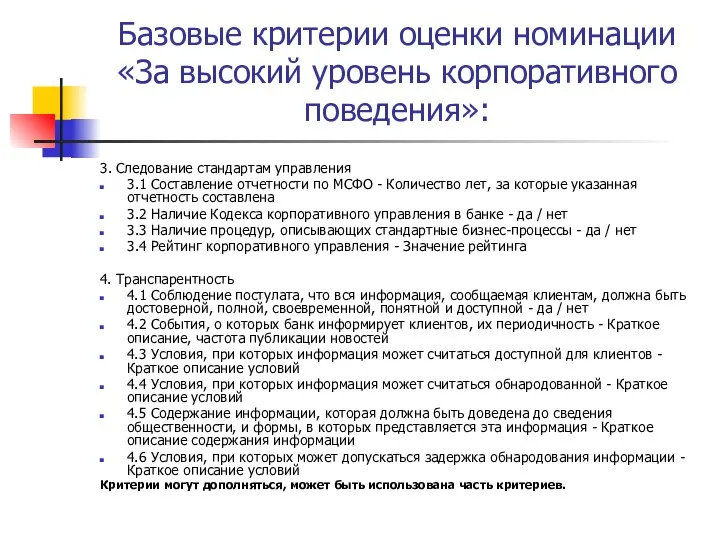

- 47. Базовые критерии оценки номинации «За высокий уровень корпоративного поведения»: 3. Следование стандартам управления 3.1 Составление отчетности

- 48. Словарь Транспарентность (от франц. transparent — прозрачный) - прозрачность экономических процессов, отношений, планов, проектов, программ, сделок,

- 49. Критерии оценки в номинации “Социальная ответственность” 1. С какого времени КО составляет отчет по СО, форма

- 51. Скачать презентацию

Международные стандарты и индексы КСО

TQM – один из основных инструментов реализации

Международные стандарты и индексы КСО

TQM – один из основных инструментов реализации

Модель совершенствования EFQM и ее связь с КСО

Модель совершенствования EFQM и ее связь с КСО

Интегрированные системы менеджмента

Интегрированная система менеджмента на основе требований международных стандартов позволит

Интегрированные системы менеджмента

Интегрированная система менеджмента на основе требований международных стандартов позволит

Интегрированные системы менеджмента

ISO 9001

ISO 14001

OHSAS 18001

ISO 26000

ISO 22000

ISO 27000

Интегрированные системы менеджмента

ISO 9001

ISO 14001

OHSAS 18001

ISO 26000

ISO 22000

ISO 27000

Принципы управления, лежащие в основе ISO 9000:2001

Принципы управления, лежащие в основе ISO 9000:2001

Структура нового стандарта серии

ISO 9001:2000 (ГОСТ Р ИСО 9000-2001)

Структура нового стандарта серии ISO 9001:2000 (ГОСТ Р ИСО 9000-2001)

Системное содержание концепции СМК

Системное содержание концепции СМК

СЭМ с позиции международных стандартов ISO 14001:2004

СЭМ (Система экологического менеджмента) –

СЭМ с позиции международных стандартов ISO 14001:2004

СЭМ (Система экологического менеджмента) –

Методическая основа СЭМ

Все современные модели систем менеджмента основаны на цикле Деминга

Методическая основа СЭМ

Все современные модели систем менеджмента основаны на цикле Деминга

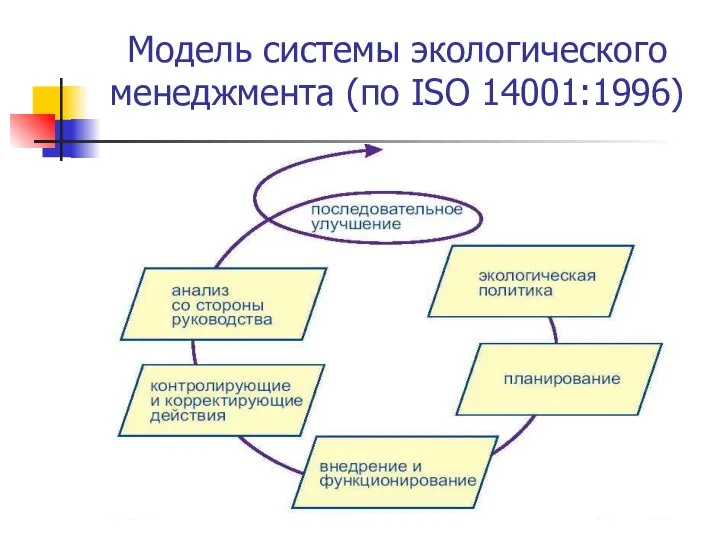

Модель системы экологического менеджмента (по ISO 14001:1996)

Модель системы экологического менеджмента (по ISO 14001:1996)

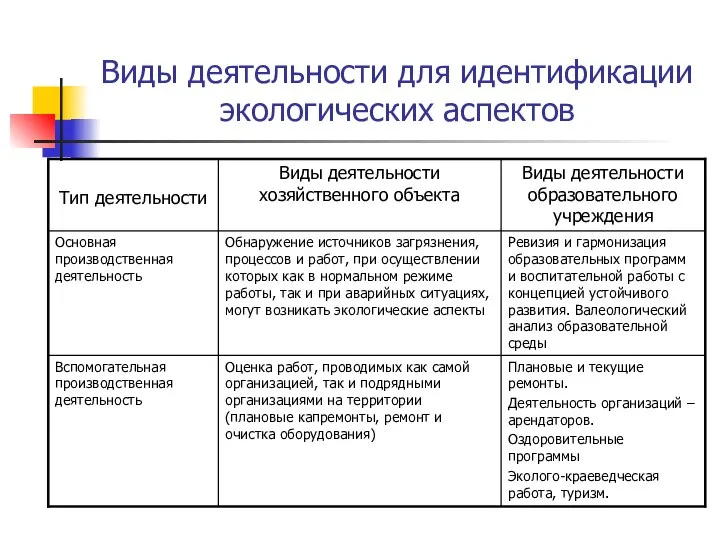

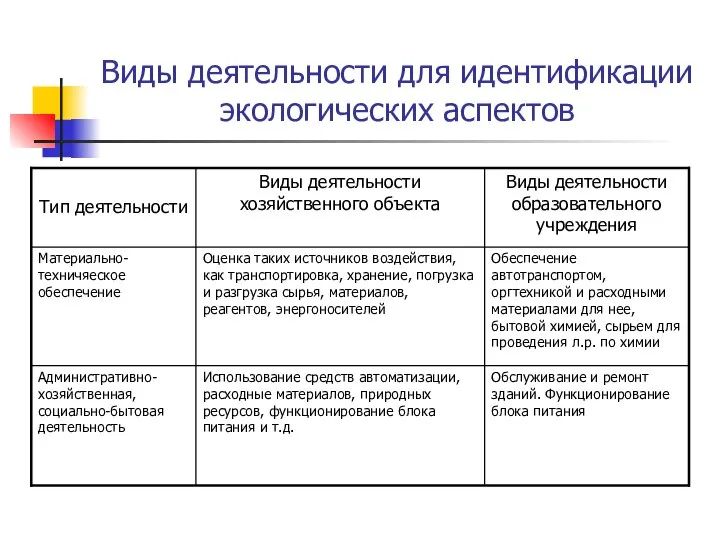

Виды деятельности для идентификации экологических аспектов

Виды деятельности для идентификации экологических аспектов

Виды деятельности для идентификации экологических аспектов

Виды деятельности для идентификации экологических аспектов

Виды деятельности для идентификации экологических аспектов

Виды деятельности для идентификации экологических аспектов

Британский стандарт в области систем экологического менеджмента BS 7750

Стандарт в

Британский стандарт в области систем экологического менеджмента BS 7750

Стандарт в

Системы менеджмента профессиональной безопасности и здоровья OHSAS 18001:1999

Системный подход к управлению

Системы менеджмента профессиональной безопасности и здоровья OHSAS 18001:1999

Системный подход к управлению

Системы менеджмента профессиональной безопасности и здоровья OHSAS 18001:1999

Мотивация для внедрения международного

Системы менеджмента профессиональной безопасности и здоровья OHSAS 18001:1999

Мотивация для внедрения международного

Системы менеджмента профессиональной безопасности и здоровья OHSAS 18001:1999

На разработку и внедрение

Системы менеджмента профессиональной безопасности и здоровья OHSAS 18001:1999

На разработку и внедрение

Системы менеджмента профессиональной безопасности и здоровья OHSAS 18001:1999

Порядок проведения мероприятий по

Системы менеджмента профессиональной безопасности и здоровья OHSAS 18001:1999

Порядок проведения мероприятий по

OHSAS 18001 – стандарт системы менеджмента охраны труда

Этапы внедрения стандарта:

1.

OHSAS 18001 – стандарт системы менеджмента охраны труда

Этапы внедрения стандарта:

1.

Новая версия OHSAS 18001

OHSAS 18001:2007 – новый вариант стандарта с большей

Новая версия OHSAS 18001

OHSAS 18001:2007 – новый вариант стандарта с большей

Новая версия OHSAS 18001

С ростом масштабов производства и технологических возможностей увеличивается

Новая версия OHSAS 18001

С ростом масштабов производства и технологических возможностей увеличивается

Новая версия OHSAS 18001

В целом стандарт OHSAS 18001:2007 инкорпорировал последние наработки

Новая версия OHSAS 18001

В целом стандарт OHSAS 18001:2007 инкорпорировал последние наработки

МЕЖДУНАРОДНЫЙ СТАНДАРТ ISO 22000

«Системы менеджмента в области безопасности продовольствия – Требования

МЕЖДУНАРОДНЫЙ СТАНДАРТ ISO 22000 «Системы менеджмента в области безопасности продовольствия – Требования

МЕЖДУНАРОДНЫЙ СТАНДАРТ ISO 22000

«Системы менеджмента в области безопасности продовольствия – Требования

МЕЖДУНАРОДНЫЙ СТАНДАРТ ISO 22000 «Системы менеджмента в области безопасности продовольствия – Требования

Преимущества для организации, реализуемыми за счёт соблюдения требований стандарта ISO 22000,

Преимущества для организации, реализуемыми за счёт соблюдения требований стандарта ISO 22000,

МЕЖДУНАРОДНЫЙ СТАНДАРТ ISO 27000

"Системы менеджмента информационной

безопасности"

ISO 27001

Спецификация системы информационной безопасности (ISMS)

МЕЖДУНАРОДНЫЙ СТАНДАРТ ISO 27000

"Системы менеджмента информационной

безопасности"

ISO 27001

Спецификация системы информационной безопасности (ISMS)

МЕЖДУНАРОДНЫЙ СТАНДАРТ

ISO 26000

"Социальная ответственность"

Стандарт базируется на принципах 11 Конвенций Международной

МЕЖДУНАРОДНЫЙ СТАНДАРТ

ISO 26000

"Социальная ответственность"

Стандарт базируется на принципах 11 Конвенций Международной

Нефинансовая отчетность или социальная отчетность

В настоящее время существует минимум 25 стандартов

Нефинансовая отчетность или социальная отчетность

В настоящее время существует минимум 25 стандартов

Виды социальной отчетности

Произвольные социальные отчеты

Формализованный комплексный отчет по принципу triple bottom

Виды социальной отчетности

Произвольные социальные отчеты

Формализованный комплексный отчет по принципу triple bottom

AA 1000S

Институт социальной и этической отчетности (Institute for Social and

AA 1000S

Институт социальной и этической отчетности (Institute for Social and

Global Reporting Initiative (GRI)

В 1997 году Коалиция за экологически ответственный

Global Reporting Initiative (GRI)

В 1997 году Коалиция за экологически ответственный

Стандарт «Социальная отчетность предприятий и организаций, зарегистрированных в РФ»

(Торгово-промышленная палата

Стандарт «Социальная отчетность предприятий и организаций, зарегистрированных в РФ» (Торгово-промышленная палата

SA 8000

Для помощи в решении масштабных социальных проблем компаний, разместивших

SA 8000

Для помощи в решении масштабных социальных проблем компаний, разместивших

Цель и Возможности

Нормативные элементы и их интерпретация

Определения

Определение компании

Цель и Возможности

Нормативные элементы и их интерпретация

Определения

Определение компании

Социальный аудит

Социальный аудит - оценка внутренней (по отношению к компании) эффективности

Социальный аудит

Социальный аудит - оценка внутренней (по отношению к компании) эффективности

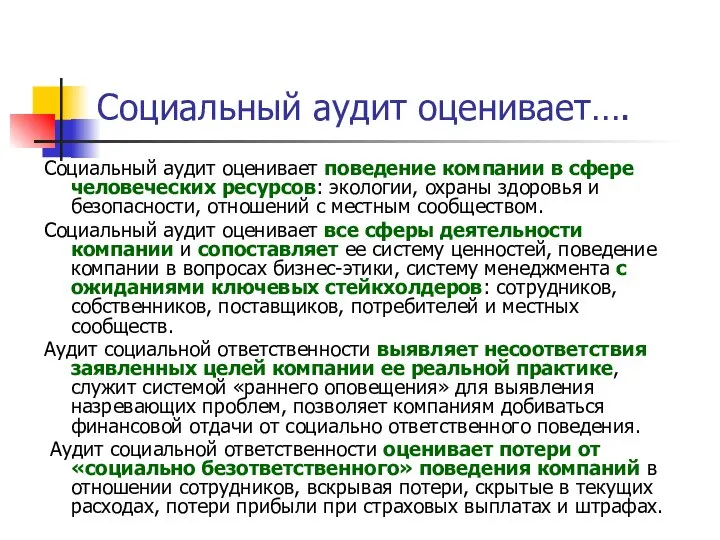

Социальный аудит оценивает….

Социальный аудит оценивает поведение компании в сфере человеческих ресурсов:

Социальный аудит оценивает….

Социальный аудит оценивает поведение компании в сфере человеческих ресурсов:

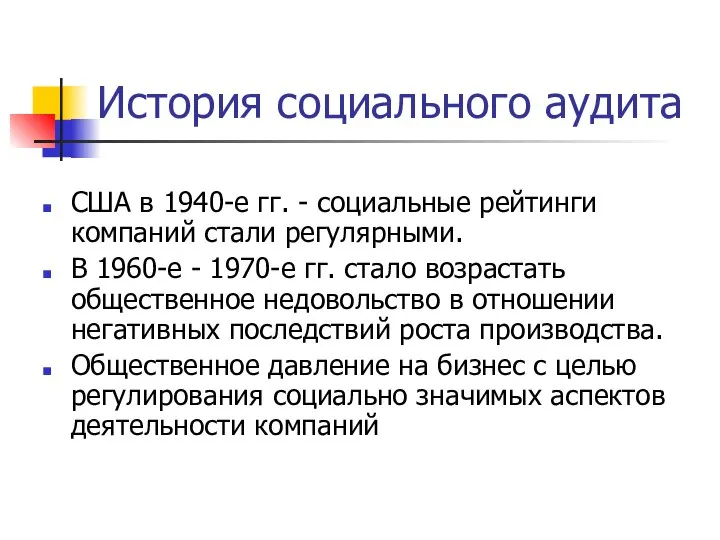

История социального аудита

США в 1940-е гг. - социальные рейтинги компаний стали

История социального аудита

США в 1940-е гг. - социальные рейтинги компаний стали

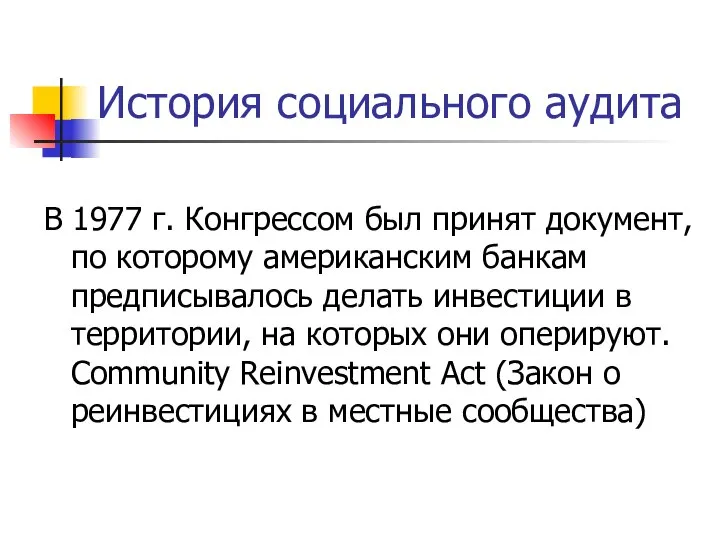

История социального аудита

В 1977 г. Конгрессом был принят документ, по которому

История социального аудита

В 1977 г. Конгрессом был принят документ, по которому

Социальный аудит в России

с 2000 г. в нашей стране проводится конкурс

Социальный аудит в России

с 2000 г. в нашей стране проводится конкурс

Методики проведения социального аудита

The New Economic Foundation (NEF, UK) -фокусируется на

Методики проведения социального аудита

The New Economic Foundation (NEF, UK) -фокусируется на

Фондовые индексы

Самый известный фондовый индекс социальной ответственности Domini Social Index 400

Фондовые индексы

Самый известный фондовый индекс социальной ответственности Domini Social Index 400

Индекс Доу-Джонса

(Dow Jones Sustainability Index- DJSI)

1999 года по инициативе

Индекс Доу-Джонса

(Dow Jones Sustainability Index- DJSI)

1999 года по инициативе

Индекс устойчивости компаний Доу-Джонса

(с 1999 г. оценивающий устойчивость лучших компаний)

Индекс устойчивости компаний Доу-Джонса (с 1999 г. оценивающий устойчивость лучших компаний)

Базовые критерии оценки номинации «За высокий уровень корпоративного поведения»:

1. Экономическая

Базовые критерии оценки номинации «За высокий уровень корпоративного поведения»:

1. Экономическая

Базовые критерии оценки номинации «За высокий уровень корпоративного поведения»:

3. Следование стандартам

Базовые критерии оценки номинации «За высокий уровень корпоративного поведения»:

3. Следование стандартам

Словарь

Транспарентность (от франц. transparent — прозрачный) - прозрачность экономических процессов, отношений,

Словарь

Транспарентность (от франц. transparent — прозрачный) - прозрачность экономических процессов, отношений,

Критерии оценки в номинации “Социальная ответственность”

1. С какого времени КО составляет

Критерии оценки в номинации “Социальная ответственность”

1. С какого времени КО составляет

Костянтинівська загальноосвітня школа І – ІІІ ступенів №16 Костянтинівської міської ради Донецької області Дидактичні основи

Костянтинівська загальноосвітня школа І – ІІІ ступенів №16 Костянтинівської міської ради Донецької області Дидактичні основи  Политология, как наука и учебная дисциплина

Политология, как наука и учебная дисциплина Арифметические и логические команды языка Ассемблер. Битовые команды

Арифметические и логические команды языка Ассемблер. Битовые команды Концепция воссоздания усадьбы А.К. Толстого в селе Красный Рог

Концепция воссоздания усадьбы А.К. Толстого в селе Красный Рог Презентация Запреты и ограничения во внешней торговле государств-членов таможенного союза

Презентация Запреты и ограничения во внешней торговле государств-членов таможенного союза Социодинамика общества и культуры: развитие, прогресс, кризис

Социодинамика общества и культуры: развитие, прогресс, кризис Одежда в мире человека. (1 класс)

Одежда в мире человека. (1 класс) Гендерный подход в сексуально- гигиеническом просвещении учащихся 5-11 классов. Педагог- психолог МАОУ гимназия г. Нытва Лат

Гендерный подход в сексуально- гигиеническом просвещении учащихся 5-11 классов. Педагог- психолог МАОУ гимназия г. Нытва Лат Определение напряжений в предварительно напряженных конструкциях

Определение напряжений в предварительно напряженных конструкциях НВК № 7 Наш 3 клас

НВК № 7 Наш 3 клас  Будь природе другом!

Будь природе другом! Е.А. Белик канд. экон. наук, доцент кафедры менеджмента и финансов

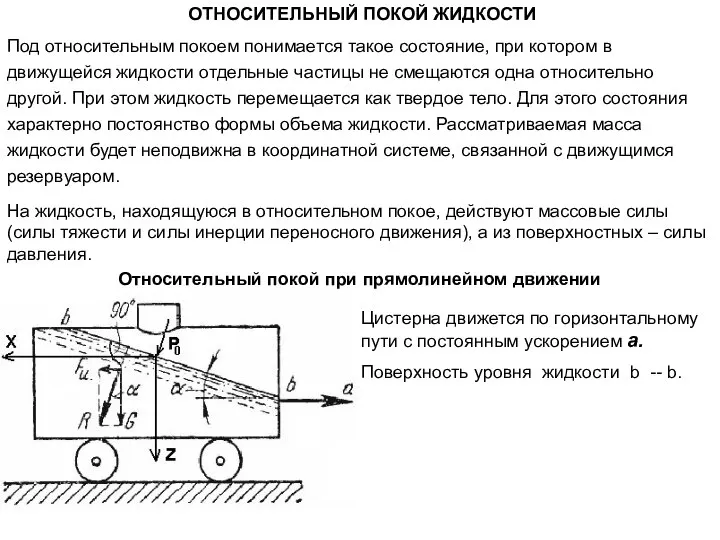

Е.А. Белик канд. экон. наук, доцент кафедры менеджмента и финансов  Относительный покой жидкости

Относительный покой жидкости  Управление охраной труда на предприятиях

Управление охраной труда на предприятиях Всероссийский научно-исследовательский геологический институт им. А. П. Карпинского. Экспозиция музея

Всероссийский научно-исследовательский геологический институт им. А. П. Карпинского. Экспозиция музея Инновационная практика спортивно-массовой работы образовательных учреждений. ГТО

Инновационная практика спортивно-массовой работы образовательных учреждений. ГТО Чертежный шрифт и выполнение надписей на чертежах

Чертежный шрифт и выполнение надписей на чертежах Доклад о работе СПБ ГКУ «Дирекция транспортного строительства» в 2015 году и планах на 2016 год

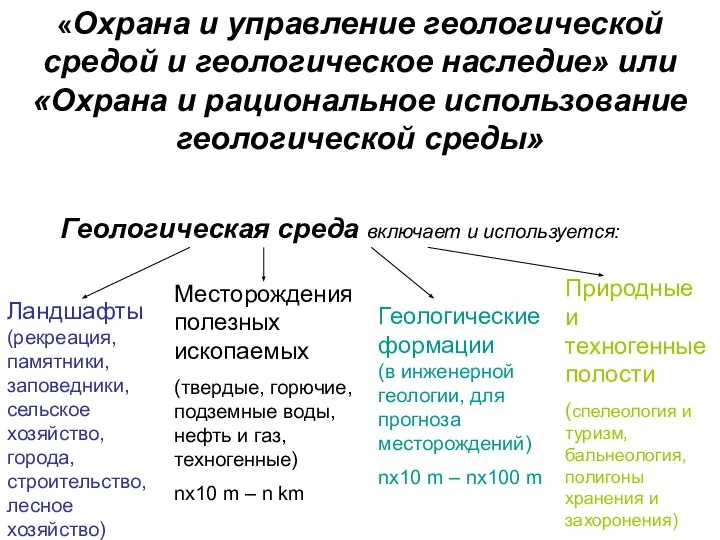

Доклад о работе СПБ ГКУ «Дирекция транспортного строительства» в 2015 году и планах на 2016 год Охрана и управление геологической средой

Охрана и управление геологической средой  Friedrich Nietzsche

Friedrich Nietzsche Культурные приложения Мобильные технологии в музеях

Культурные приложения Мобильные технологии в музеях Презентация Виды фальсификации древесных изделий

Презентация Виды фальсификации древесных изделий Цепные передачи

Цепные передачи Народные ремесла Ленинградской области

Народные ремесла Ленинградской области Приобретенные пороки сердца

Приобретенные пороки сердца  Русский модернизм в архитектуре Ученица 11-б класса Шарапова Татьяна

Русский модернизм в архитектуре Ученица 11-б класса Шарапова Татьяна «КОМПЕТЕНЦИИ И КОМПЕТЕНТНОСТНЫЙ ПОДХОД В СОВРЕМЕННОМ ОБРАЗОВАНИИ»

«КОМПЕТЕНЦИИ И КОМПЕТЕНТНОСТНЫЙ ПОДХОД В СОВРЕМЕННОМ ОБРАЗОВАНИИ» Хроматографические методы анализа и разделения смесей веществ

Хроматографические методы анализа и разделения смесей веществ