- Модели развития экономики на базе производственных функций

Содержание

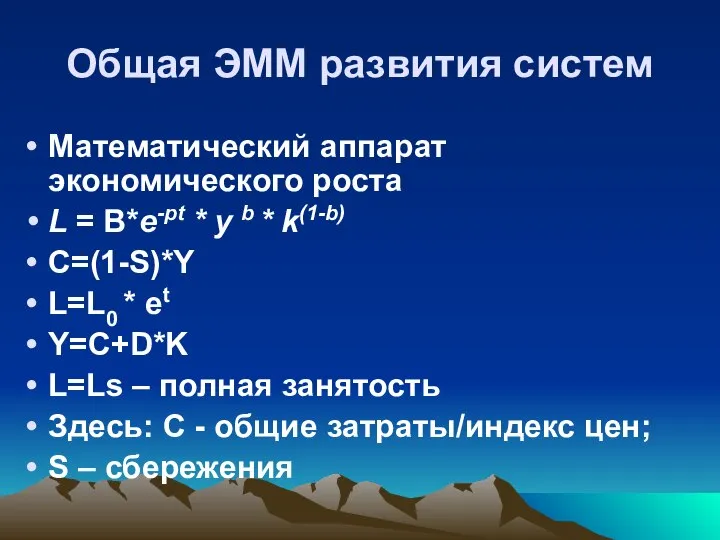

- 2. Общая ЭММ развития систем Математический аппарат экономического роста L = B*e-pt * y b * k(1-b)

- 3. Предложение труда растет в геометрической прогрессии. Выпуск продукции равен спросу В этой формуле Солоу и Свэн

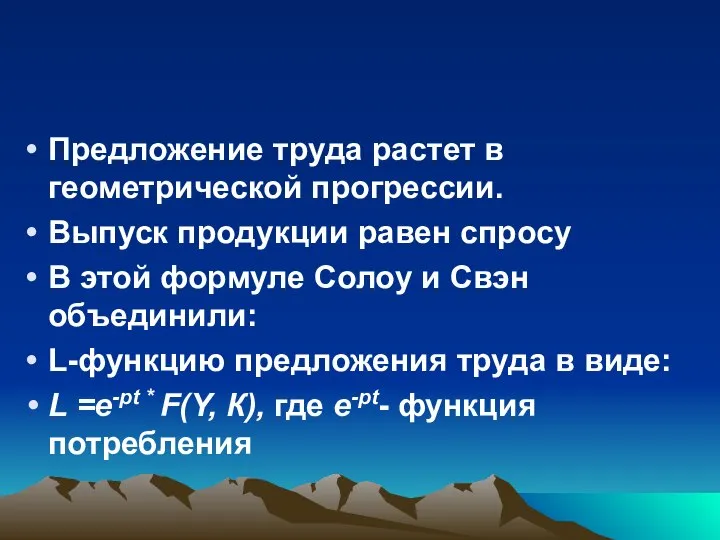

- 4. F( Y, К)=y b * k1-b F(Y, К) →∞ при У →∞ F(Y, К) → 0

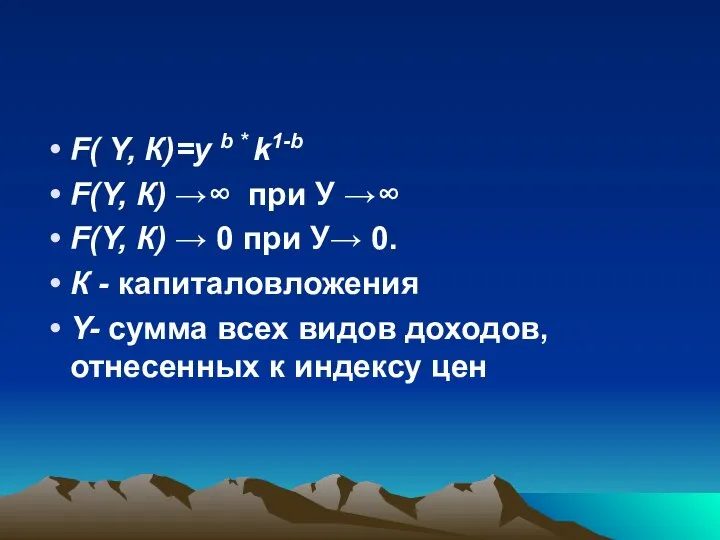

- 5. Общее решение модели Исключая С, L и Ls, получим систему: F(Y, К) = L0 * exp(p+1)t

- 6. Частные решения модели Корни системы: Y* = [(р + 1)L0] * [ (F (p + lt

- 7. Трендовые модели прогнозирования роста экономики 1. Объект моделирования Временные ряды экономических параметров. 2. Исследуемая проблема Выбор

- 8. Трендовые модели 3. Неуправляемые параметры Невозможность сопоставления рядов экономических параметров с данными временного ряда, различных методов

- 9. Трендовые модели 4. Наблюдаемые параметры Инерция тренда, взаимосвязь компонентов ряда и его показателей. Элементы временных рядов,

- 10. Параметры адекватности Минимизация остаточной компоненты МНК для ретро и реального анализа для точечных, интегральных оценок; доверительных

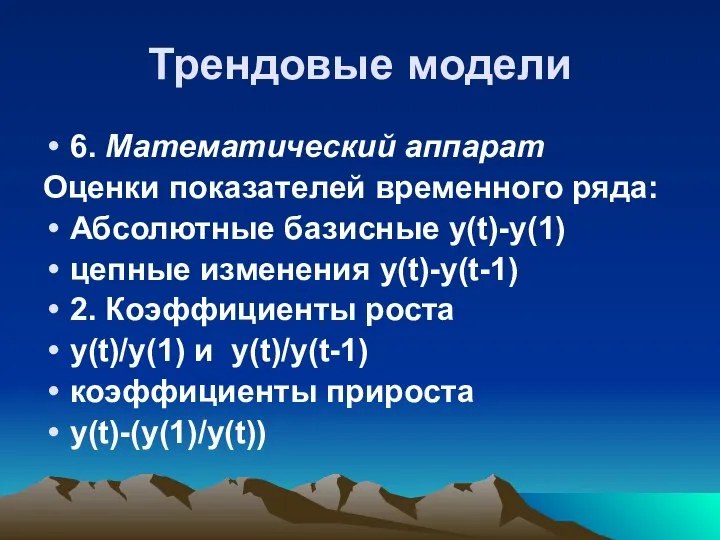

- 11. Трендовые модели 6. Математический аппарат Оценки показателей временного ряда: Абсолютные базисные y(t)-y(1) цепные изменения y(t)-y(t-1) 2.

- 12. Трендовые модели 3. Средний [y(N)/y(t)]N-1-100 и средний абсолютный прирост 4. Коэффициенты автокорреляционной функции Zk = Ck

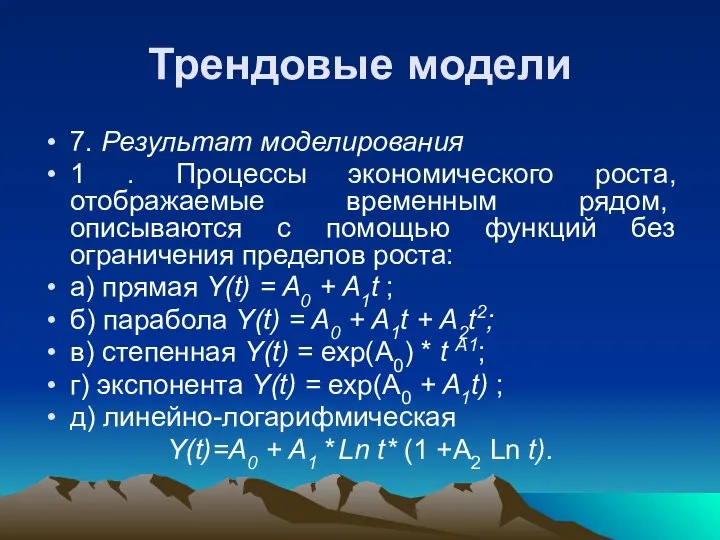

- 13. Трендовые модели 7. Результат моделирования 1 . Процессы экономического роста, отображаемые временным рядом, описываются с помощью

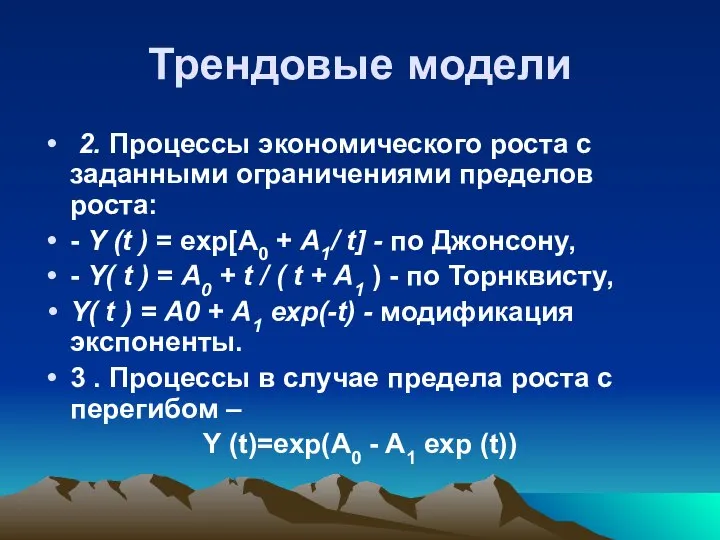

- 14. Трендовые модели 2. Процессы экономического роста с заданными ограничениями пределов роста: - Y (t ) =

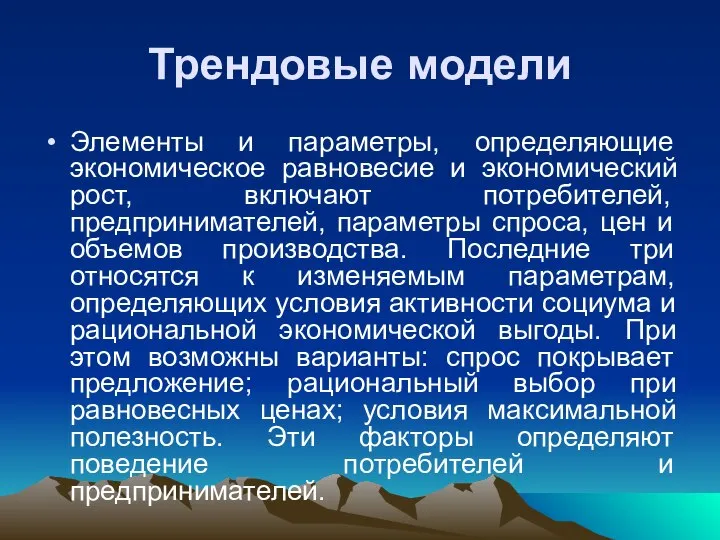

- 15. Трендовые модели Элементы и параметры, определяющие экономическое равновесие и экономический рост, включают потребителей, предпринимателей, параметры спроса,

- 16. ЭММ на основе эффективности производства Предполагается, что объем производства на макроуровне Y (ВВП) зависит от размеров

- 17. Совокупное влияние R можно отразить в интегральном показателе эффективности производства. Размеры инвестиций связаны с величиной Y

- 18. Параметры модели Эффективность производства Эп связано с его интенсификацией, оптимальным использованием ресурсов, производственным накоплением и потреблением.

- 19. Обозначения модели P – производительность труда; r – капиталовооруженность; Ψ – удельное потребление; W – интенсивность

- 20. Структура модели Пусть при w = Const достигнут прирост Δ r. Чтобы обеспечить условие W =

- 21. Разность Δ P - W *Δ r характеризует прирост производительности труда, обусловленный повышением его эффективности, и

- 22. Перейдя к относительным величинам получим: Эп= Δ P /P - W *Δ r /P = Ip

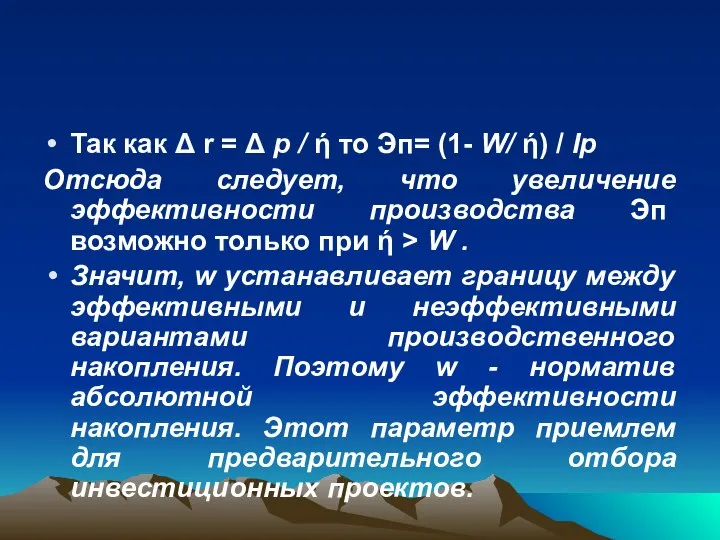

- 23. Для оценки эффективности инвестиций наиболее важным является показатель эффективности накопления ή. Значение этого показателя характеризует отношение

- 24. Так как Δ r = Δ р / ή то Эп= (1- W/ ή) / Ip

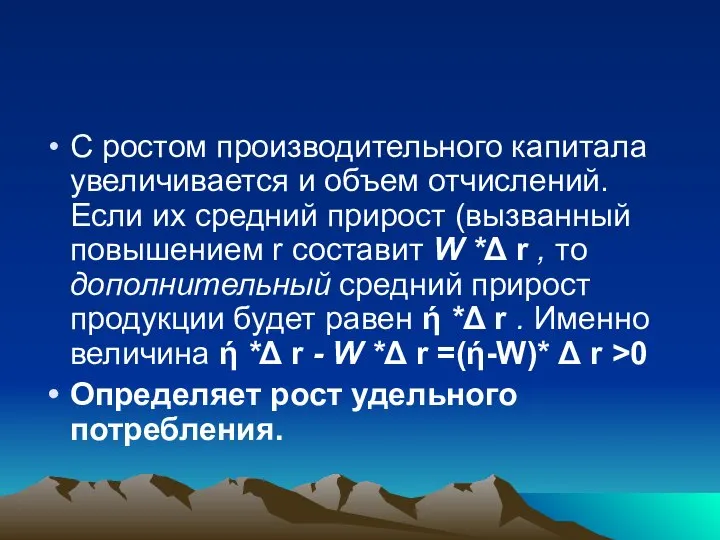

- 25. С ростом производительного капитала увеличивается и объем отчислений. Если их средний прирост (вызванный повышением r составит

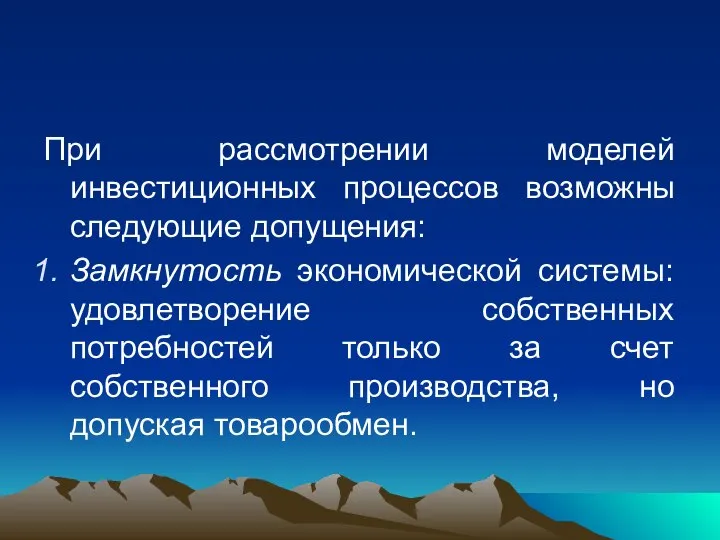

- 26. При рассмотрении моделей инвестиционных процессов возможны следующие допущения: Замкнутость экономической системы: удовлетворение собственных потребностей только за

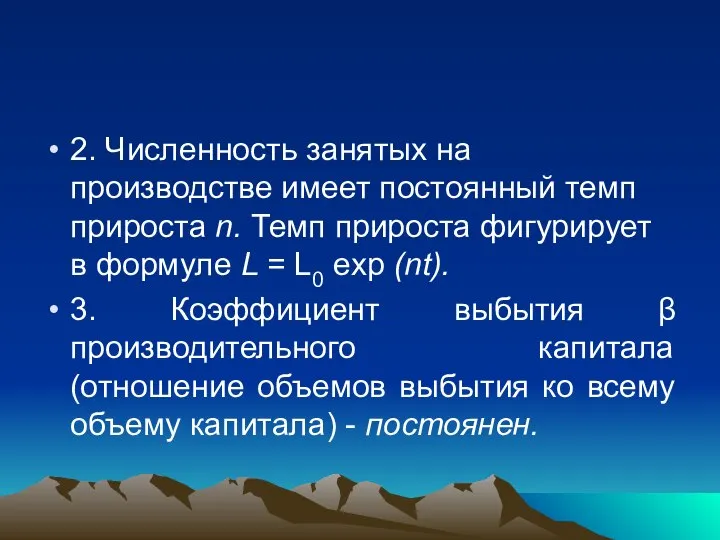

- 27. 2. Численность занятых на производстве имеет постоянный темп прироста n. Темп прироста фигурирует в формуле L

- 28. 4. Экономические показатели - непрерывно дифференцируемые во времени функции. Используя последнее условие, можно получить: p(t) =

- 29. Результаты моделирования Пусть W(t) =Wo - постоянное значение интенсивности воспроизводства капитала, соответствующей долгосрочной стратегии управления инвестициями.

- 30. Результаты моделирования Результат решения Капиталовооруженность: r(t) = r0*exp (vt) Производительность труда: P (t) =Ро [ exp(vt)

- 31. Результаты моделирования Критическими ситуациями темпа прироста эффективности производства являются: φ o = 0 и φ o

- 32. Результаты моделирования 1 . Удельное потребление \i/(f) = Const. 2. Капиталовооруженность г(/) — растет с постоянным

- 34. Скачать презентацию

Общая ЭММ развития систем

Математический аппарат экономического роста

L = B*e-pt *

Общая ЭММ развития систем

Математический аппарат экономического роста

L = B*e-pt *

Предложение труда растет в геометрической прогрессии.

Выпуск продукции равен спросу

В этой

Предложение труда растет в геометрической прогрессии.

Выпуск продукции равен спросу

В этой

F( Y, К)=y b * k1-b

F(Y, К) →∞ при У →∞

F( Y, К)=y b * k1-b

F(Y, К) →∞ при У →∞

Общее решение модели

Исключая С, L и Ls, получим систему:

F(Y, К) =

Общее решение модели

Исключая С, L и Ls, получим систему:

F(Y, К) =

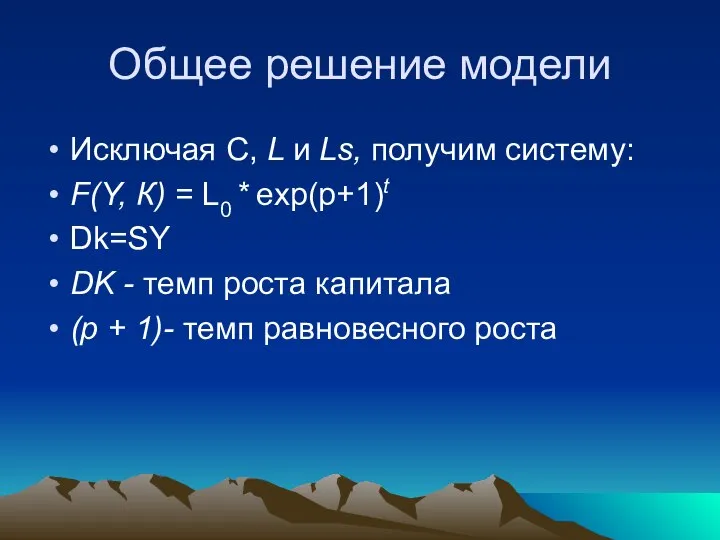

![Частные решения модели Корни системы: Y* = [(р + 1)L0] *](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1296339/slide-5.jpg)

Частные решения модели

Корни системы:

Y* = [(р + 1)L0] * [

Частные решения модели

Корни системы:

Y* = [(р + 1)L0] * [

Трендовые модели прогнозирования роста экономики

1. Объект моделирования

Временные ряды экономических параметров.

2. Исследуемая

Трендовые модели прогнозирования роста экономики

1. Объект моделирования

Временные ряды экономических параметров.

2. Исследуемая

Трендовые модели

3. Неуправляемые параметры

Невозможность сопоставления рядов экономических параметров с данными временного

Трендовые модели

3. Неуправляемые параметры

Невозможность сопоставления рядов экономических параметров с данными временного

Трендовые модели

4. Наблюдаемые параметры

Инерция тренда, взаимосвязь компонентов ряда и его показателей.

Трендовые модели

4. Наблюдаемые параметры

Инерция тренда, взаимосвязь компонентов ряда и его показателей.

Параметры адекватности

Минимизация остаточной компоненты МНК для ретро и реального анализа для

Параметры адекватности

Минимизация остаточной компоненты МНК для ретро и реального анализа для

Трендовые модели

6. Математический аппарат

Оценки показателей временного ряда:

Абсолютные базисные y(t)-y(1)

цепные изменения

Трендовые модели

6. Математический аппарат

Оценки показателей временного ряда:

Абсолютные базисные y(t)-y(1)

цепные изменения

![Трендовые модели 3. Средний [y(N)/y(t)]N-1-100 и средний абсолютный прирост 4. Коэффициенты](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1296339/slide-11.jpg)

Трендовые модели

3. Средний [y(N)/y(t)]N-1-100

и средний абсолютный прирост

4. Коэффициенты автокорреляционной функции Zk

Трендовые модели

3. Средний [y(N)/y(t)]N-1-100

и средний абсолютный прирост

4. Коэффициенты автокорреляционной функции Zk

Трендовые модели

7. Результат моделирования

1 . Процессы экономического роста, отображаемые временным рядом,

Трендовые модели

7. Результат моделирования

1 . Процессы экономического роста, отображаемые временным рядом,

Трендовые модели

2. Процессы экономического роста с заданными ограничениями пределов роста:

-

Трендовые модели

2. Процессы экономического роста с заданными ограничениями пределов роста:

-

Трендовые модели

Элементы и параметры, определяющие экономическое равновесие и экономический рост, включают

Трендовые модели

Элементы и параметры, определяющие экономическое равновесие и экономический рост, включают

ЭММ на основе эффективности производства

Предполагается, что объем производства на макроуровне Y

ЭММ на основе эффективности производства

Предполагается, что объем производства на макроуровне Y

Совокупное влияние R можно отразить в интегральном показателе эффективности производства. Размеры

Совокупное влияние R можно отразить в интегральном показателе эффективности производства. Размеры

Параметры модели

Эффективность производства Эп связано с его интенсификацией, оптимальным использованием ресурсов,

Параметры модели

Эффективность производства Эп связано с его интенсификацией, оптимальным использованием ресурсов,

Обозначения модели

P – производительность труда;

r – капиталовооруженность;

Ψ – удельное потребление;

Обозначения модели

P – производительность труда;

r – капиталовооруженность;

Ψ – удельное потребление;

Структура модели

Пусть при w = Const достигнут прирост Δ r. Чтобы

Структура модели

Пусть при w = Const достигнут прирост Δ r. Чтобы

Разность Δ P - W *Δ r характеризует прирост производительности труда,

Разность Δ P - W *Δ r характеризует прирост производительности труда,

Перейдя к относительным величинам получим:

Эп= Δ P /P - W *Δ

Перейдя к относительным величинам получим:

Эп= Δ P /P - W *Δ

Для оценки эффективности инвестиций наиболее важным является показатель эффективности накопления ή.

Для оценки эффективности инвестиций наиболее важным является показатель эффективности накопления ή.

Так как Δ r = Δ р / ή то Эп=

Так как Δ r = Δ р / ή то Эп=

С ростом производительного капитала увеличивается и объем отчислений. Если их средний

С ростом производительного капитала увеличивается и объем отчислений. Если их средний

При рассмотрении моделей инвестиционных процессов возможны следующие допущения:

Замкнутость экономической системы: удовлетворение

При рассмотрении моделей инвестиционных процессов возможны следующие допущения:

Замкнутость экономической системы: удовлетворение

2. Численность занятых на производстве имеет постоянный темп прироста n. Темп

2. Численность занятых на производстве имеет постоянный темп прироста n. Темп

4. Экономические показатели - непрерывно дифференцируемые во времени функции.

Используя последнее условие,

4. Экономические показатели - непрерывно дифференцируемые во времени функции.

Используя последнее условие,

Результаты моделирования

Пусть W(t) =Wo - постоянное значение интенсивности воспроизводства капитала,

Результаты моделирования

Пусть W(t) =Wo - постоянное значение интенсивности воспроизводства капитала,

Результаты моделирования

Результат решения

Капиталовооруженность:

r(t) = r0*exp (vt)

Производительность труда:

P (t) =Ро [ exp(vt)

Результаты моделирования

Результат решения

Капиталовооруженность:

r(t) = r0*exp (vt)

Производительность труда:

P (t) =Ро [ exp(vt)

Результаты моделирования

Критическими ситуациями темпа прироста эффективности производства являются:

φ o = 0

Результаты моделирования

Критическими ситуациями темпа прироста эффективности производства являются:

φ o = 0

Результаты моделирования

1 . Удельное потребление \i/(f) = Const.

2. Капиталовооруженность г(/) —

Результаты моделирования

1 . Удельное потребление \i/(f) = Const.

2. Капиталовооруженность г(/) —

Ордера в архитектуре

Ордера в архитектуре Выявление следов рук

Выявление следов рук Подготовка технического задания для электронных курсов

Подготовка технического задания для электронных курсов Общевоинские уставы, их основные требования и содержание

Общевоинские уставы, их основные требования и содержание Понятие измерительного сигнала и его преобразование

Понятие измерительного сигнала и его преобразование ШЕДЕВРЫ АРХИТЕКТУРЫ ИНДИИ

ШЕДЕВРЫ АРХИТЕКТУРЫ ИНДИИ Гензель и Гретель Художник Сергий Елена

Гензель и Гретель Художник Сергий Елена  Искусство анимации как средство развития речи детей младшего школьного возраста Формирующий эксперимент «ВОРОНА» ГОУ СОШ №

Искусство анимации как средство развития речи детей младшего школьного возраста Формирующий эксперимент «ВОРОНА» ГОУ СОШ № Материнство и заработная плата: почему женщины с детьми зарабатывают меньше?

Материнство и заработная плата: почему женщины с детьми зарабатывают меньше? Получение наноструктурированных пленок Al2O3 из золь-гель пленок

Получение наноструктурированных пленок Al2O3 из золь-гель пленок Фридрих Вильгельм Ницше

Фридрих Вильгельм Ницше Банковские услуги для малого и среднего бизнеса: современное состояние и потребительские предпочтения Результаты исследования

Банковские услуги для малого и среднего бизнеса: современное состояние и потребительские предпочтения Результаты исследования Символічне значення одягу священнослужителів. Символіка кольорів

Символічне значення одягу священнослужителів. Символіка кольорів В лесу - презентация для начальной школы_

В лесу - презентация для начальной школы_ Классный час «Творчество Сурикова Василия Ивановича»

Классный час «Творчество Сурикова Василия Ивановича» Спортплощадка

Спортплощадка Язык программирования Java

Язык программирования Java do does игра

do does игра Описание картины осенней тематики - презентация для начальной школы_

Описание картины осенней тематики - презентация для начальной школы_ Мы показываем кукол, а куклы показывают нам мир. Презентация учащихся 4-го класса спецшколы – интерната № 21 г. Петрозаводска

Мы показываем кукол, а куклы показывают нам мир. Презентация учащихся 4-го класса спецшколы – интерната № 21 г. Петрозаводска Подготовительные и вспомогательные процессы при выполнении земляных работ

Подготовительные и вспомогательные процессы при выполнении земляных работ Тұрғындарға фармацевтикалық көмекті ұйымдастырудың заңнамалық базасы. Дәрілік заттар айналымы саласындағы халықаралық сапа

Тұрғындарға фармацевтикалық көмекті ұйымдастырудың заңнамалық базасы. Дәрілік заттар айналымы саласындағы халықаралық сапа Florence Nightingale - Pioneer of nursing

Florence Nightingale - Pioneer of nursing Функция менеджмента «Контроль» КОНТРОЛЬ – СИСТЕМА НАБЛЮДЕНИЯ ЗА ДЕЯТЕЛЬНОСТЬЮ ФИРМЫ.

Функция менеджмента «Контроль» КОНТРОЛЬ – СИСТЕМА НАБЛЮДЕНИЯ ЗА ДЕЯТЕЛЬНОСТЬЮ ФИРМЫ. Презентация Черный квадрат

Презентация Черный квадрат Массивы в Java

Массивы в Java Школа футбольного арбитра. Правило 5. Арбитр

Школа футбольного арбитра. Правило 5. Арбитр Презентация "Сказочные узоры. Городецкая роспись" - скачать презентации по МХК

Презентация "Сказочные узоры. Городецкая роспись" - скачать презентации по МХК