-

МСБО 12 (переглянутий у 1996 р.) Податки на прибуток

Содержание

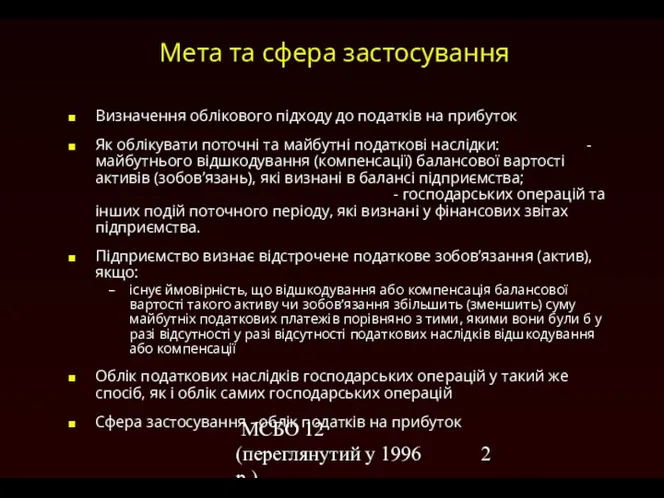

- 2. МСБО 12 (переглянутий у 1996 р.) Мета та сфера застосування Визначення облікового підходу до податків на

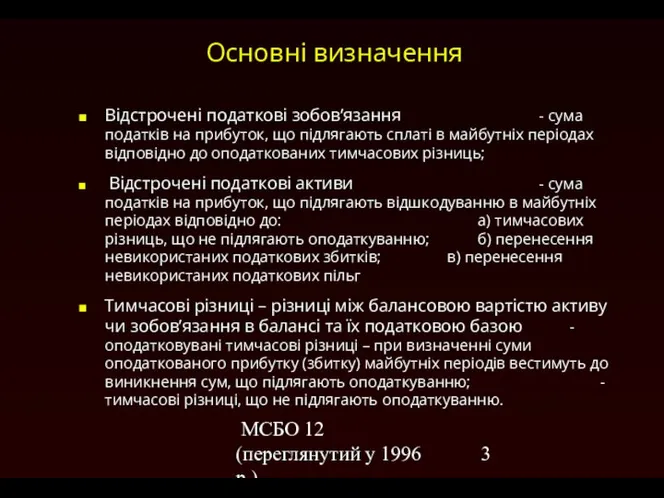

- 3. МСБО 12 (переглянутий у 1996 р.) Основні визначення Відстрочені податкові зобов’язання - сума податків на прибуток,

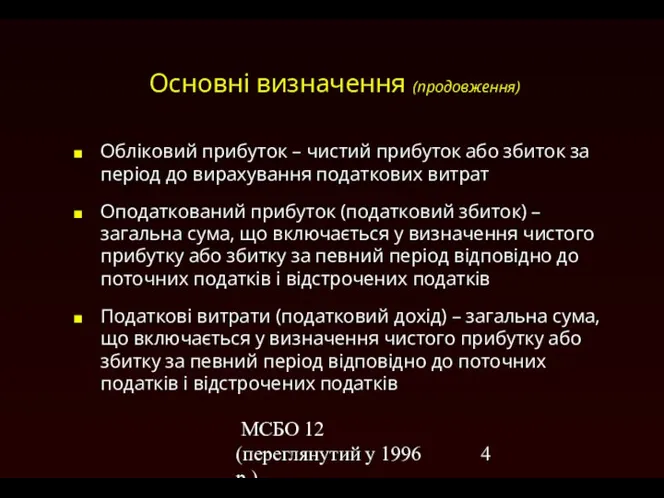

- 4. МСБО 12 (переглянутий у 1996 р.) Основні визначення (продовження) Обліковий прибуток – чистий прибуток або збиток

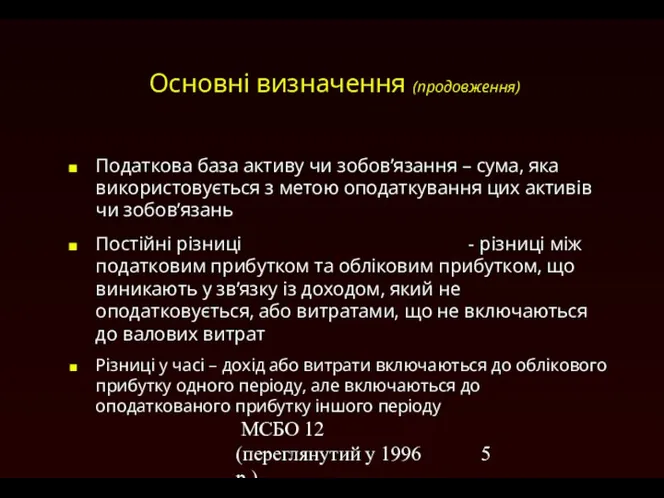

- 5. МСБО 12 (переглянутий у 1996 р.) Основні визначення (продовження) Податкова база активу чи зобов’язання – сума,

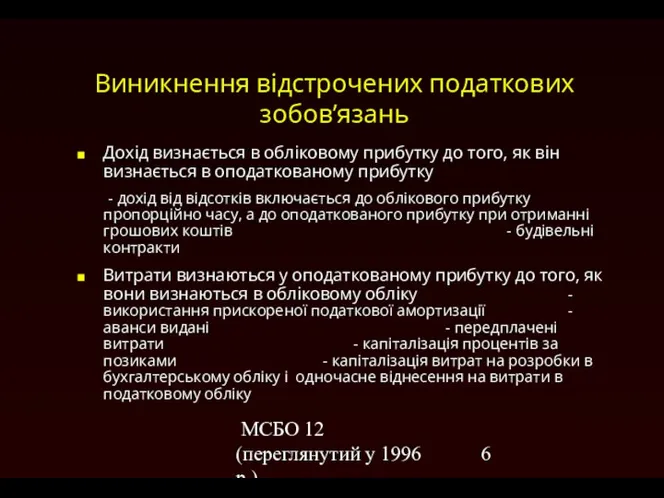

- 6. МСБО 12 (переглянутий у 1996 р.) Виникнення відстрочених податкових зобов’язань Дохід визнається в обліковому прибутку до

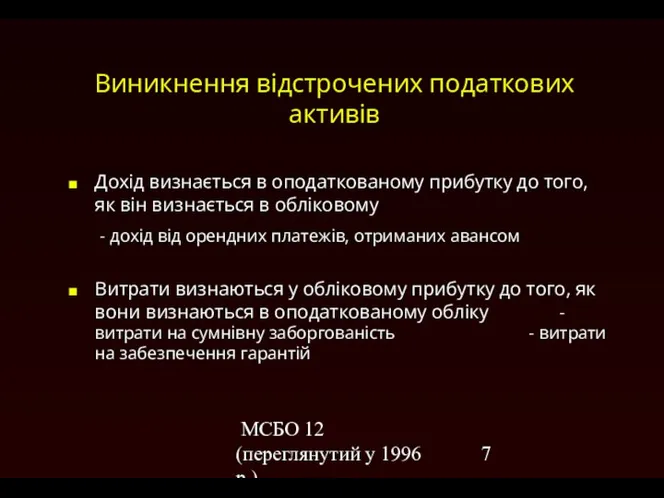

- 7. МСБО 12 (переглянутий у 1996 р.) Виникнення відстрочених податкових активів Дохід визнається в оподаткованому прибутку до

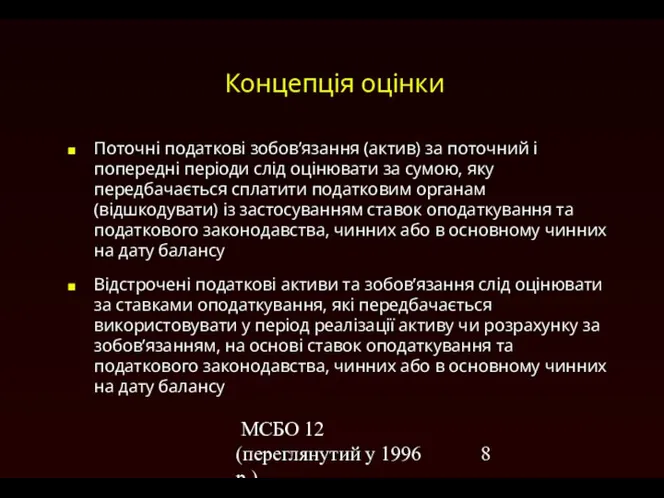

- 8. МСБО 12 (переглянутий у 1996 р.) Концепція оцінки Поточні податкові зобов’язання (актив) за поточний і попередні

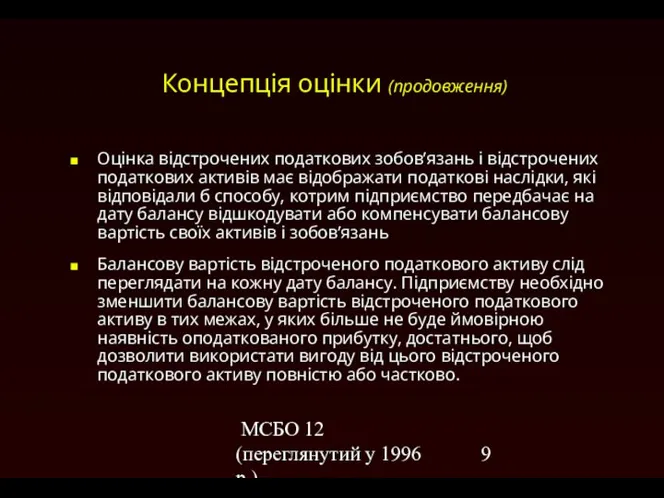

- 9. МСБО 12 (переглянутий у 1996 р.) Концепція оцінки (продовження) Оцінка відстрочених податкових зобов’язань і відстрочених податкових

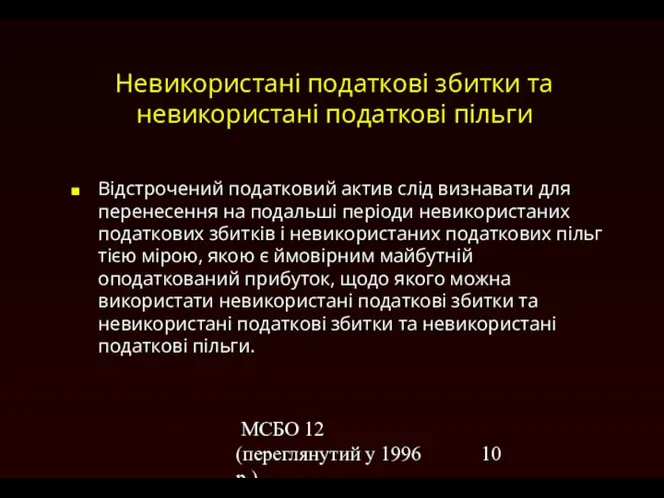

- 10. МСБО 12 (переглянутий у 1996 р.) Невикористані податкові збитки та невикористані податкові пільги Відстрочений податковий актив

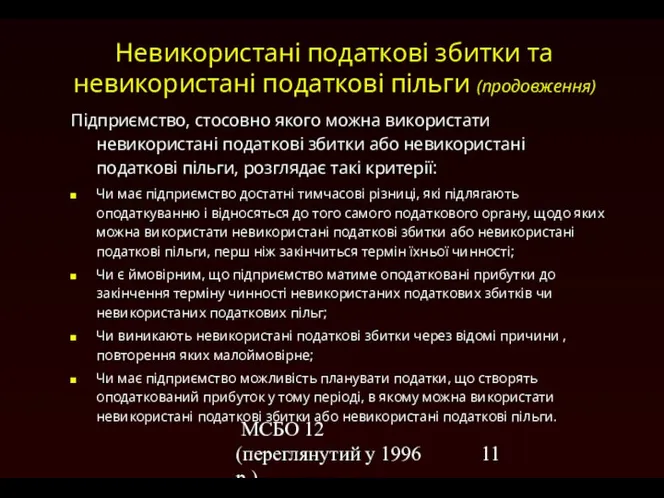

- 11. МСБО 12 (переглянутий у 1996 р.) Невикористані податкові збитки та невикористані податкові пільги (продовження) Підприємство, стосовно

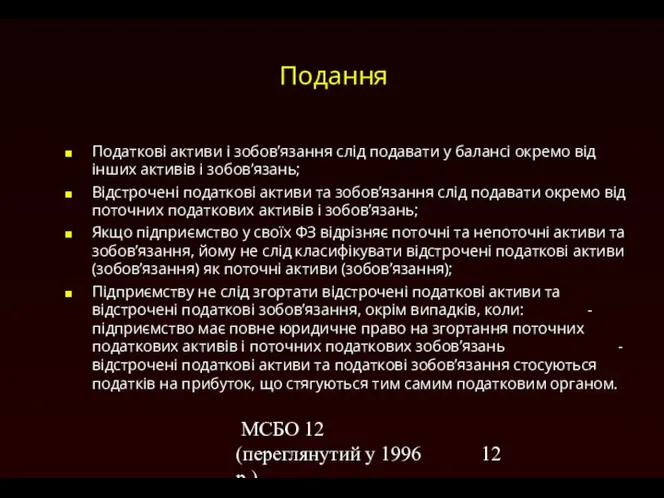

- 12. МСБО 12 (переглянутий у 1996 р.) Подання Податкові активи і зобов’язання слід подавати у балансі окремо

- 14. Скачать презентацию

МСБО 12 (переглянутий у 1996 р.)

Мета та сфера застосування

Визначення облікового

МСБО 12 (переглянутий у 1996 р.)

Мета та сфера застосування

Визначення облікового

МСБО 12 (переглянутий у 1996 р.)

Основні визначення

Відстрочені податкові зобов’язання -

МСБО 12 (переглянутий у 1996 р.)

Основні визначення

Відстрочені податкові зобов’язання -

МСБО 12 (переглянутий у 1996 р.)

Основні визначення (продовження)

Обліковий прибуток –

МСБО 12 (переглянутий у 1996 р.)

Основні визначення (продовження)

Обліковий прибуток –

МСБО 12 (переглянутий у 1996 р.)

Основні визначення (продовження)

Податкова база активу

МСБО 12 (переглянутий у 1996 р.)

Основні визначення (продовження)

Податкова база активу

МСБО 12 (переглянутий у 1996 р.)

Виникнення відстрочених податкових зобов’язань

Дохід визнається

МСБО 12 (переглянутий у 1996 р.)

Виникнення відстрочених податкових зобов’язань

Дохід визнається

МСБО 12 (переглянутий у 1996 р.)

Виникнення відстрочених податкових активів

Дохід визнається

МСБО 12 (переглянутий у 1996 р.)

Виникнення відстрочених податкових активів

Дохід визнається

МСБО 12 (переглянутий у 1996 р.)

Концепція оцінки

Поточні податкові зобов’язання (актив)

МСБО 12 (переглянутий у 1996 р.)

Концепція оцінки

Поточні податкові зобов’язання (актив)

МСБО 12 (переглянутий у 1996 р.)

Концепція оцінки (продовження)

Оцінка відстрочених податкових

МСБО 12 (переглянутий у 1996 р.)

Концепція оцінки (продовження)

Оцінка відстрочених податкових

МСБО 12 (переглянутий у 1996 р.)

Невикористані податкові збитки та невикористані

МСБО 12 (переглянутий у 1996 р.)

Невикористані податкові збитки та невикористані

МСБО 12 (переглянутий у 1996 р.)

Невикористані податкові збитки та невикористані

МСБО 12 (переглянутий у 1996 р.)

Невикористані податкові збитки та невикористані

МСБО 12 (переглянутий у 1996 р.)

Подання

Податкові активи і зобов’язання слід

МСБО 12 (переглянутий у 1996 р.)

Подання

Податкові активи і зобов’язання слід

Презентация "Система экономической безопасности страны" - скачать презентации по Экономике

Презентация "Система экономической безопасности страны" - скачать презентации по Экономике Ознакомление с набором робототехники

Ознакомление с набором робототехники Современные подходы к пониманию права

Современные подходы к пониманию права Диалоговые окна

Диалоговые окна Причины экономических успехов НИС

Причины экономических успехов НИС Об’єктно-орієнтоване програмування

Об’єктно-орієнтоване програмування Оборотные средства предприятия

Оборотные средства предприятия На главных направлениях науки. Карасев Михаил Федорович (1903-1980)

На главных направлениях науки. Карасев Михаил Федорович (1903-1980) Проектирование ДЛУ капиллярного

Проектирование ДЛУ капиллярного Методы финишной обработки поверхностей деталей. Электрофизические и электрохимические методы обработки

Методы финишной обработки поверхностей деталей. Электрофизические и электрохимические методы обработки Headphones mindset

Headphones mindset Сердечно-сосудистая система Ангиология – наука о сосудах Сердце

Сердечно-сосудистая система Ангиология – наука о сосудах Сердце Виды и назначение боевых графических документов, порядок их составления и ведения

Виды и назначение боевых графических документов, порядок их составления и ведения Святая Ксения Петербургская

Святая Ксения Петербургская Практика на получение рабочей профессии. Должностные инструкции слесаря по ремонту оборудования 3-го разряда

Практика на получение рабочей профессии. Должностные инструкции слесаря по ремонту оборудования 3-го разряда Карты геологического содержания, их виды и масштабы

Карты геологического содержания, их виды и масштабы Месторождение Румайла

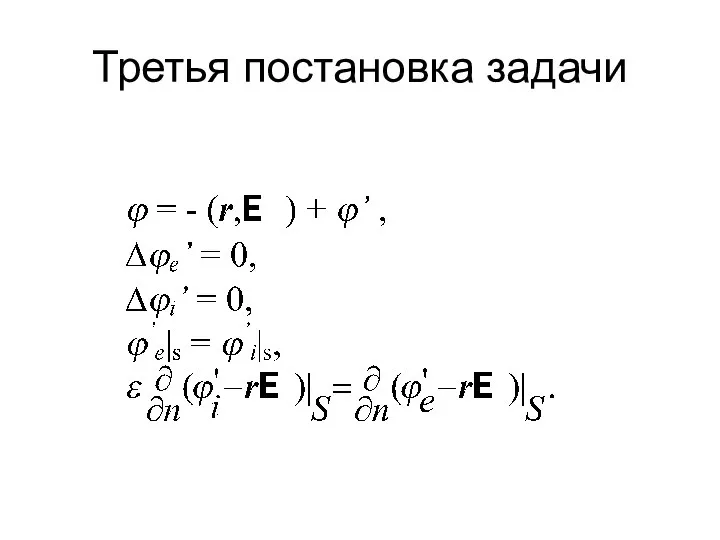

Месторождение Румайла  Третья постановка задачи

Третья постановка задачи Острые осложнения сахарного диабета

Острые осложнения сахарного диабета  Периферийные устройства ПК. Технические средства встроенных систем

Периферийные устройства ПК. Технические средства встроенных систем ДЕРЖАВНІ І НАРОДНІ СИМВОЛИ УКРАЇНИ

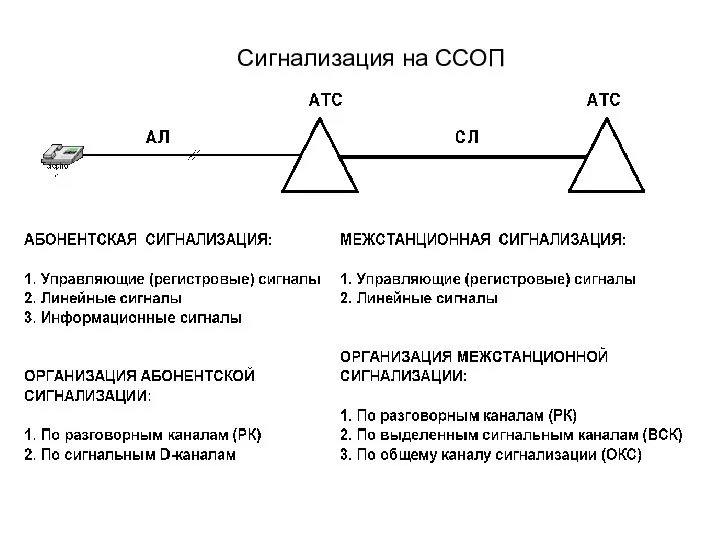

ДЕРЖАВНІ І НАРОДНІ СИМВОЛИ УКРАЇНИ Сигнализация на ССОП

Сигнализация на ССОП 2GIS

2GIS Электромагнитные волны

Электромагнитные волны  Мастер отделочных строительных работ

Мастер отделочных строительных работ «Музыка в бою нужна и полезна, и надобно, чтобы она была самая громкая.. . Музыка удваивает, утраивает армию...» Александр Васильевич Суворов. Исследовательская работа: ««Кто сказал, что места нету песне на войне…»

«Музыка в бою нужна и полезна, и надобно, чтобы она была самая громкая.. . Музыка удваивает, утраивает армию...» Александр Васильевич Суворов. Исследовательская работа: ««Кто сказал, что места нету песне на войне…» Презентация на тему "ВМА - КТ в диагностике повреждений органов живота и таза - 1" - скачать презентации по Медицине

Презентация на тему "ВМА - КТ в диагностике повреждений органов живота и таза - 1" - скачать презентации по Медицине Управление подразделениями в мирное время (УПМВ Л 4-5)

Управление подразделениями в мирное время (УПМВ Л 4-5)