- Оборотные средства предприятия

Содержание

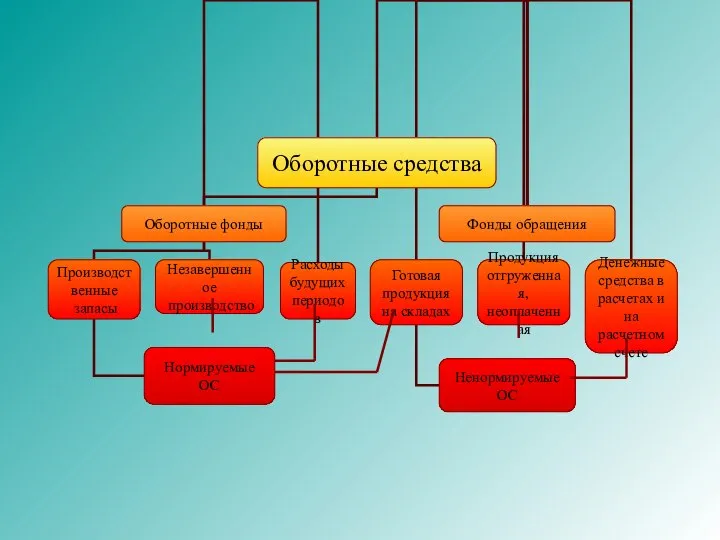

- 2. Оборотные фонды – та часть производственных фондов, которая полностью потребляется в каждом производственном цикле и переносит

- 3. Производственные фонды и фонды обращения в рамках воспроизводительного цикла на предприятии проходят последовательно три стадии кругооборота:

- 5. Оборотные средства должны обеспечить: Бесперебойный процесс производства и реализации продукции Своевременное осуществление всех платежей по обязательствам

- 6. Основными источниками образования ОС являются собственные и заемные средства. Собственные ОС формируются в момент образования предприятия(для

- 7. Задача нормирования оборотных средств – обеспечить бесперебойный процесс производства и реализации продукции при минимальном, экономически обоснованном

- 8. Нормирование оборотных средств осуществляется по следующим элементам: сырье, основные и вспомогательные материалы, покупные полуфабрикаты, комплектующие изделия,

- 9. Норма ОС – относительный показатель, характеризующий отношение запросов отдельных видов материальных ценностей к определенному показателю работы

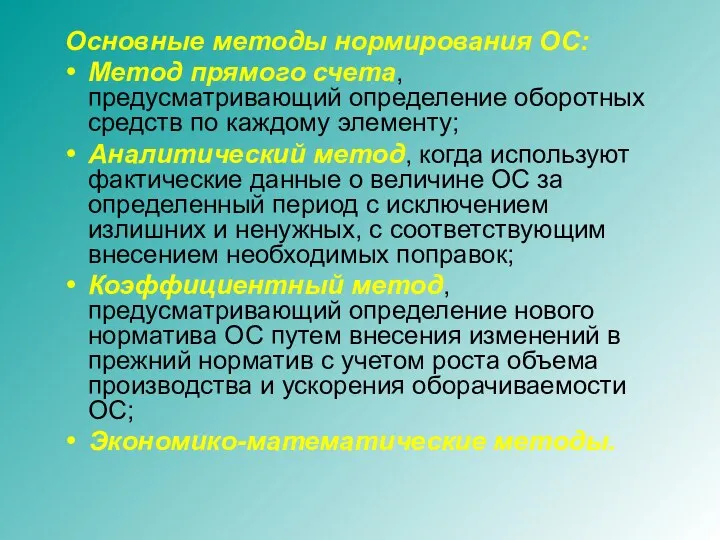

- 10. Основные методы нормирования ОС: Метод прямого счета, предусматривающий определение оборотных средств по каждому элементу; Аналитический метод,

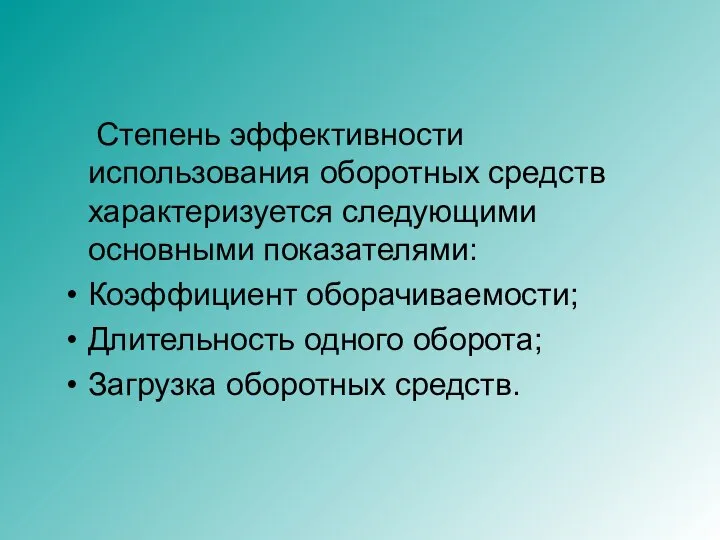

- 11. Степень эффективности использования оборотных средств характеризуется следующими основными показателями: Коэффициент оборачиваемости; Длительность одного оборота; Загрузка оборотных

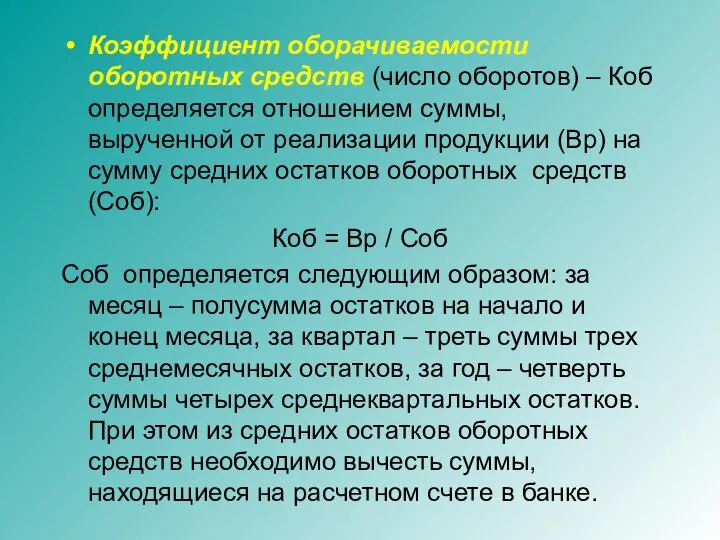

- 12. Коэффициент оборачиваемости оборотных средств (число оборотов) – Коб определяется отношением суммы, вырученной от реализации продукции (Вр)

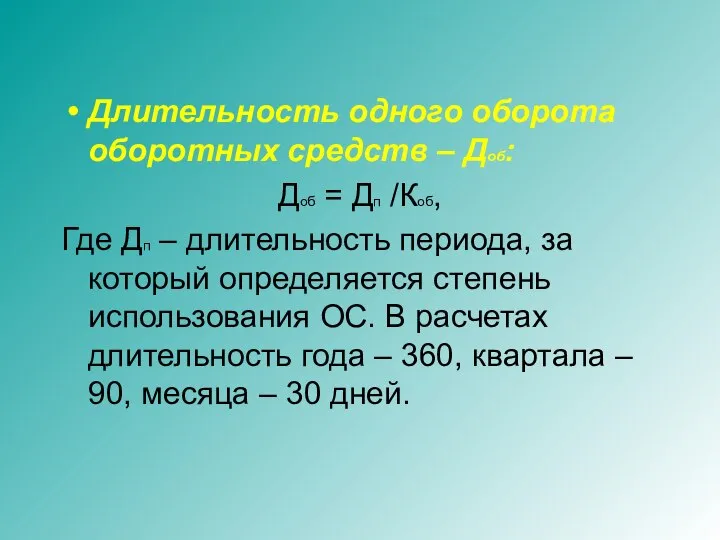

- 13. Длительность одного оборота оборотных средств – Доб: Доб = Дп /Коб, Где Дп – длительность периода,

- 15. Скачать презентацию

Оборотные фонды – та часть производственных фондов, которая полностью потребляется в

Оборотные фонды – та часть производственных фондов, которая полностью потребляется в

Производственные фонды и фонды обращения в рамках воспроизводительного цикла на

Производственные фонды и фонды обращения в рамках воспроизводительного цикла на

Оборотные средства должны обеспечить:

Бесперебойный процесс производства и реализации продукции

Своевременное осуществление всех

Оборотные средства должны обеспечить:

Бесперебойный процесс производства и реализации продукции

Своевременное осуществление всех

Основными источниками образования ОС

являются собственные и заемные средства.

Собственные ОС формируются

Основными источниками образования ОС

являются собственные и заемные средства.

Собственные ОС формируются

Задача нормирования оборотных средств – обеспечить бесперебойный процесс производства и реализации

Задача нормирования оборотных средств – обеспечить бесперебойный процесс производства и реализации

Нормирование оборотных средств осуществляется по следующим элементам:

сырье, основные и

Нормирование оборотных средств осуществляется по следующим элементам:

сырье, основные и

Норма ОС – относительный показатель, характеризующий отношение запросов отдельных видов материальных

Норма ОС – относительный показатель, характеризующий отношение запросов отдельных видов материальных

Основные методы нормирования ОС:

Метод прямого счета, предусматривающий определение оборотных средств

Основные методы нормирования ОС:

Метод прямого счета, предусматривающий определение оборотных средств

Степень эффективности использования оборотных средств характеризуется следующими основными показателями:

Коэффициент оборачиваемости;

Длительность

Степень эффективности использования оборотных средств характеризуется следующими основными показателями:

Коэффициент оборачиваемости;

Длительность

Коэффициент оборачиваемости оборотных средств (число оборотов) – Коб определяется отношением суммы,

Коэффициент оборачиваемости оборотных средств (число оборотов) – Коб определяется отношением суммы,

Длительность одного оборота оборотных средств – Доб:

Доб = Дп /Коб,

Где Дп

Длительность одного оборота оборотных средств – Доб:

Доб = Дп /Коб,

Где Дп

Презентация "Жанры изобразительного искусства" - скачать презентации по МХК

Презентация "Жанры изобразительного искусства" - скачать презентации по МХК Презентация "Культура раннего Средневековья" - скачать презентации по МХК

Презентация "Культура раннего Средневековья" - скачать презентации по МХК Сортировка методом простого включения

Сортировка методом простого включения Истоки архитектуры

Истоки архитектуры Экономическое содержание налога на прибыль, его роль в формировании государственного бюджета Бондарева Евгения, ДС-01

Экономическое содержание налога на прибыль, его роль в формировании государственного бюджета Бондарева Евгения, ДС-01 Ұлы дала еліндегі жаңа тарихи сананы және дүниетанымды қалыптастыру саясаты

Ұлы дала еліндегі жаңа тарихи сананы және дүниетанымды қалыптастыру саясаты Методы физиологических исследований

Методы физиологических исследований Понятие и содержание брачного договора

Понятие и содержание брачного договора Проект скловарної печі для виробництва сортового скла продуктивністю 125 т\ добу

Проект скловарної печі для виробництва сортового скла продуктивністю 125 т\ добу Татарстанның Олимпия уеннарында катнашуы

Татарстанның Олимпия уеннарында катнашуы Презентация "Художественная культура Древнего Рима" - скачать презентации по МХК

Презентация "Художественная культура Древнего Рима" - скачать презентации по МХК Sistemul organizatoric al managementului serviciilor publice. (Capitolul 5.1)

Sistemul organizatoric al managementului serviciilor publice. (Capitolul 5.1) Потоки. Асинхронное и параллельное программирование

Потоки. Асинхронное и параллельное программирование Политические взгляды Блаженного Августина

Политические взгляды Блаженного Августина Принципы административного права

Принципы административного права Структурная схема оконечной станции ЦСП с ИКМ

Структурная схема оконечной станции ЦСП с ИКМ Александро-Невская Лавра.

Александро-Невская Лавра. Леонардо да Винчи Биография

Леонардо да Винчи Биография Тест на знання теорії. Спортивний сезон 2016/17. Збірник питань № 016-2 у

Тест на знання теорії. Спортивний сезон 2016/17. Збірник питань № 016-2 у Немецкоязычный курс обучения «Немецкое право» (ДСГ)

Немецкоязычный курс обучения «Немецкое право» (ДСГ) Правовое положение семьи по российскому законодательству

Правовое положение семьи по российскому законодательству Қазақстан республикасында туристік бизнесті дамыту жолдары

Қазақстан республикасында туристік бизнесті дамыту жолдары Мандарин

Мандарин Оператор присваивания, ввод и вывод данных

Оператор присваивания, ввод и вывод данных Подготовили: Студентки группы Т-094 Зайцева Виктория, Шевченко Наталья

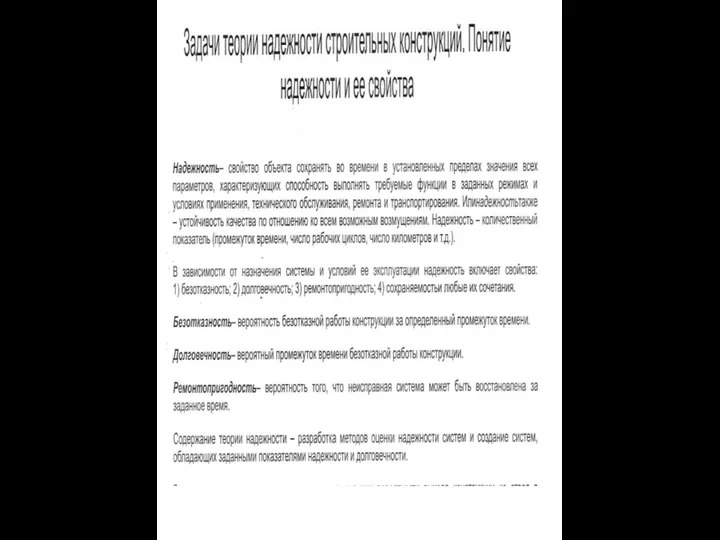

Подготовили: Студентки группы Т-094 Зайцева Виктория, Шевченко Наталья  Задачи теории надежности строительных конструкций. Понятие надежности и ее свойств

Задачи теории надежности строительных конструкций. Понятие надежности и ее свойств Пассивный дом

Пассивный дом Принадлежность точки линии

Принадлежность точки линии