-

МСБО 1 (переглянутий у 1997 р.) Подання фінансових звітів

Содержание

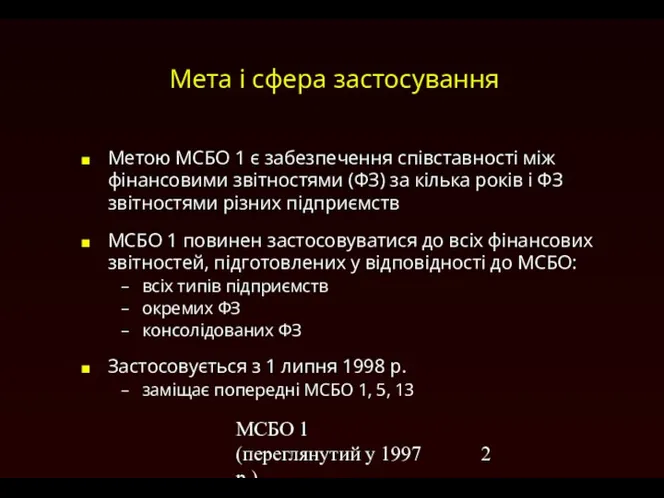

- 2. МСБО 1 (переглянутий у 1997 р.) Мета і сфера застосування Метою МСБО 1 є забезпечення співставності

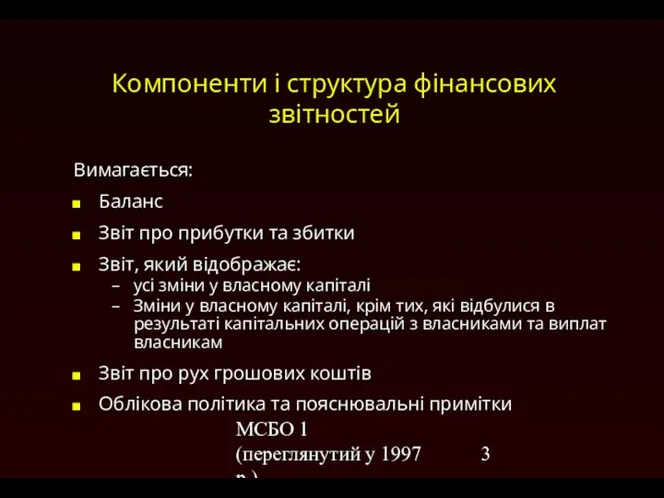

- 3. МСБО 1 (переглянутий у 1997 р.) Компоненти і структура фінансових звітностей Вимагається: Баланс Звіт про прибутки

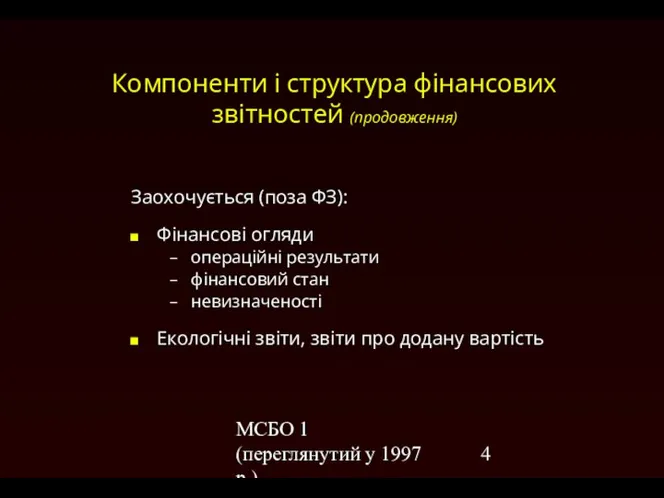

- 4. МСБО 1 (переглянутий у 1997 р.) Компоненти і структура фінансових звітностей (продовження) Заохочується (поза ФЗ): Фінансові

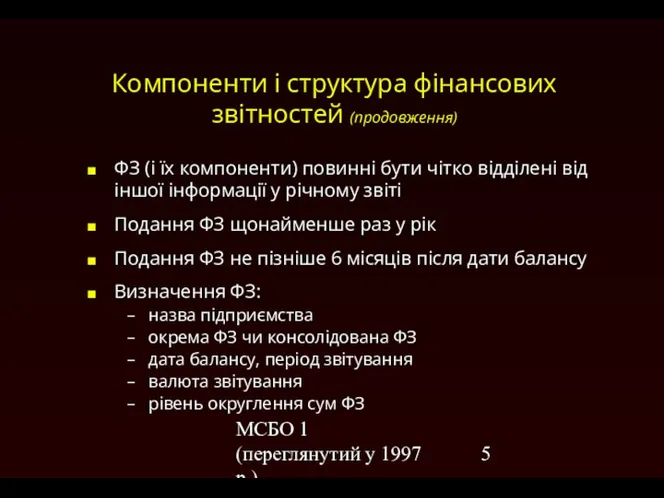

- 5. МСБО 1 (переглянутий у 1997 р.) Компоненти і структура фінансових звітностей (продовження) ФЗ (і їх компоненти)

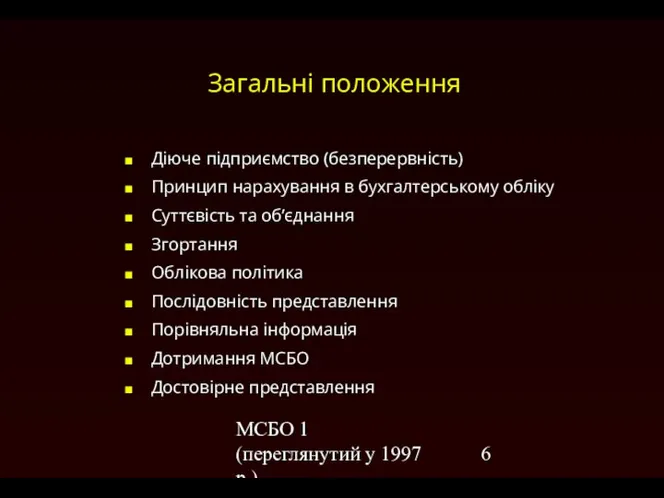

- 6. МСБО 1 (переглянутий у 1997 р.) Загальні положення Діюче підприємство (безперервність) Принцип нарахування в бухгалтерському обліку

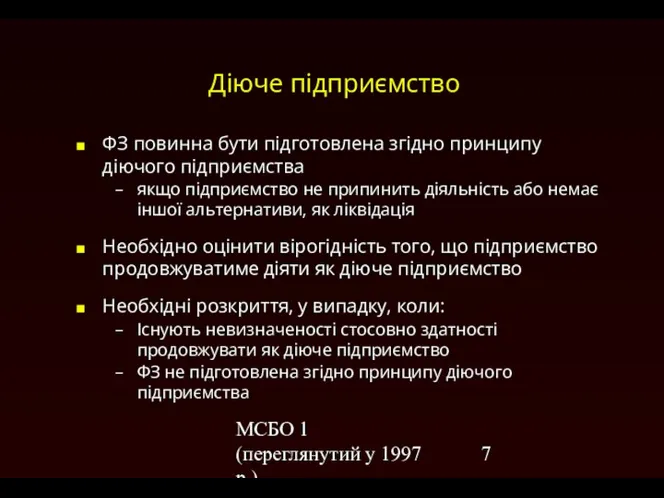

- 7. МСБО 1 (переглянутий у 1997 р.) Діюче підприємство ФЗ повинна бути підготовлена згідно принципу діючого підприємства

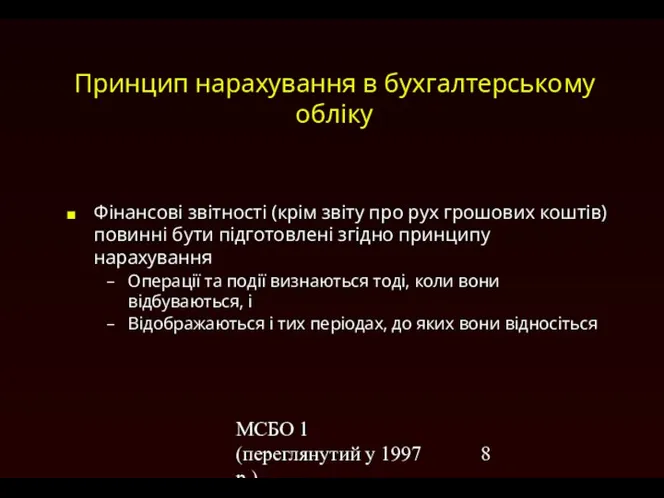

- 8. МСБО 1 (переглянутий у 1997 р.) Принцип нарахування в бухгалтерському обліку Фінансові звітності (крім звіту про

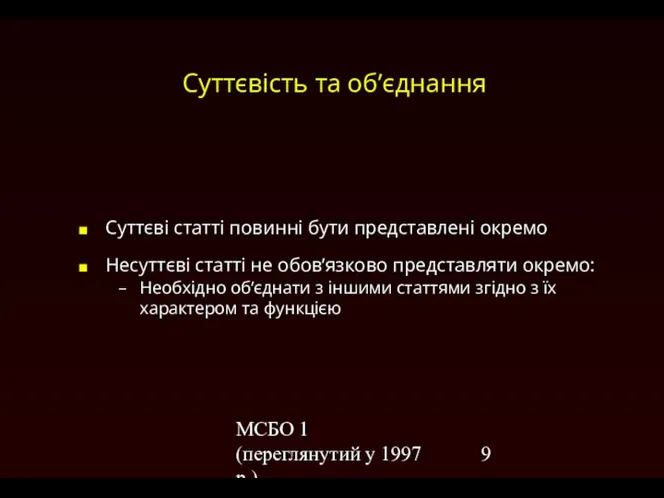

- 9. МСБО 1 (переглянутий у 1997 р.) Суттєвість та об’єднання Суттєві статті повинні бути представлені окремо Несуттєві

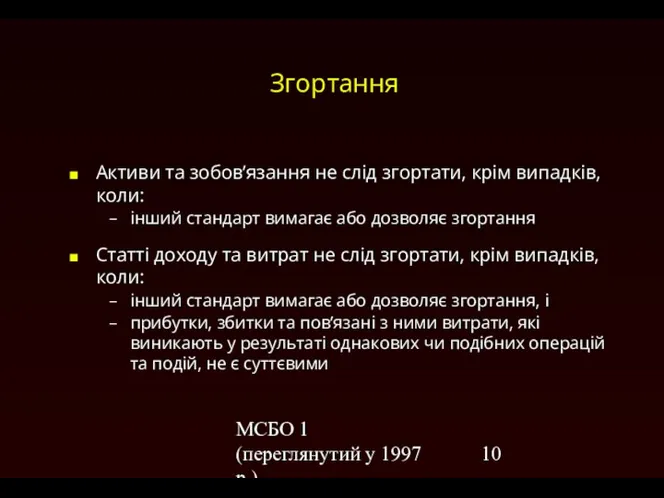

- 10. МСБО 1 (переглянутий у 1997 р.) Згортання Активи та зобов’язання не слід згортати, крім випадків, коли:

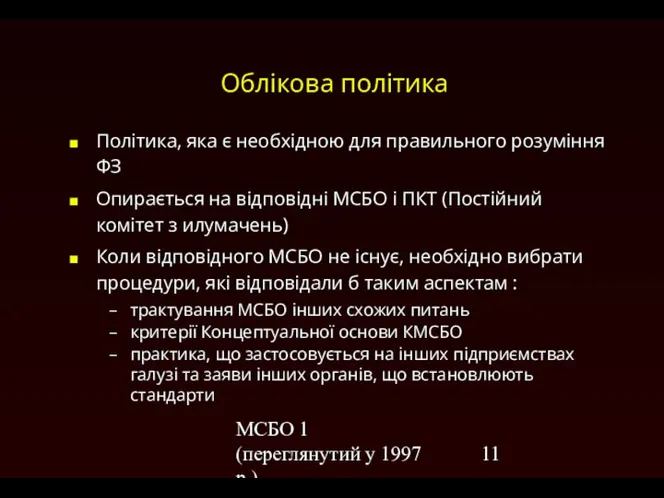

- 11. МСБО 1 (переглянутий у 1997 р.) Облікова політика Політика, яка є необхідною для правильного розуміння ФЗ

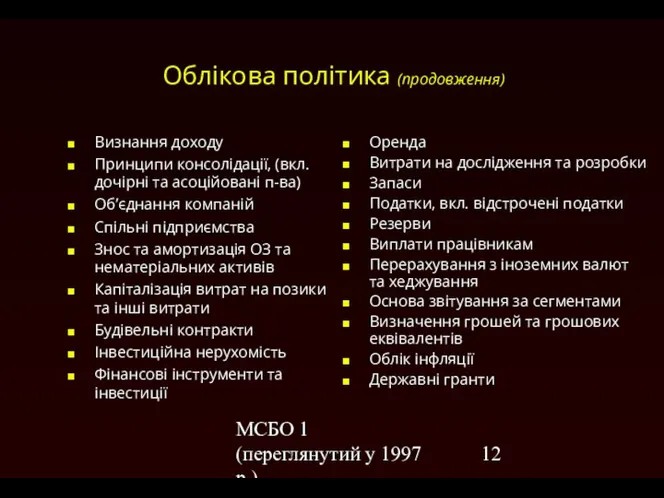

- 12. МСБО 1 (переглянутий у 1997 р.) Облікова політика (продовження) Визнання доходу Принципи консолідації, (вкл. дочірні та

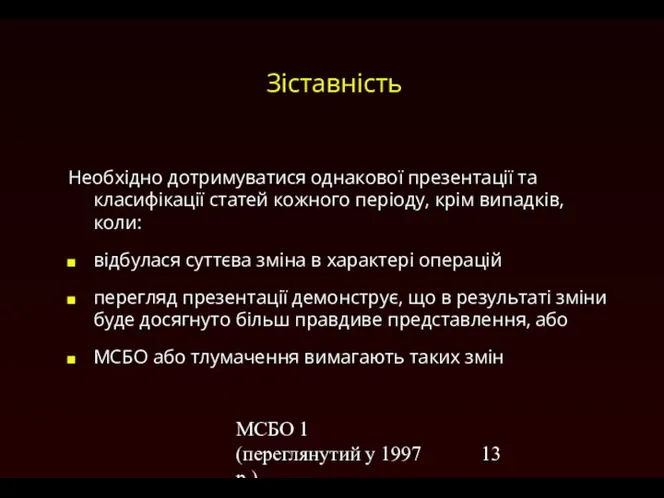

- 13. МСБО 1 (переглянутий у 1997 р.) Зіставність Необхідно дотримуватися однакової презентації та класифікації статей кожного періоду,

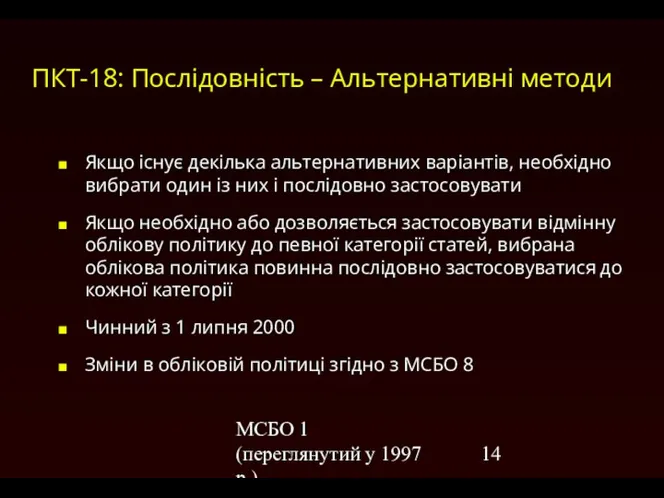

- 14. МСБО 1 (переглянутий у 1997 р.) ПКТ-18: Послідовність – Альтернативні методи Якщо існує декілька альтернативних варіантів,

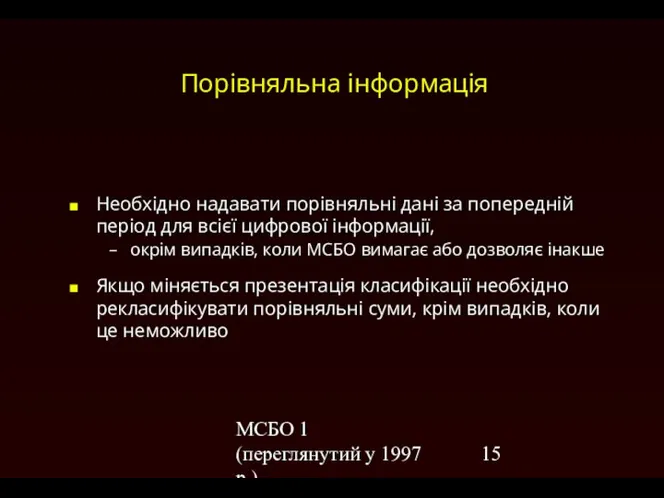

- 15. МСБО 1 (переглянутий у 1997 р.) Порівняльна інформація Необхідно надавати порівняльні дані за попередній період для

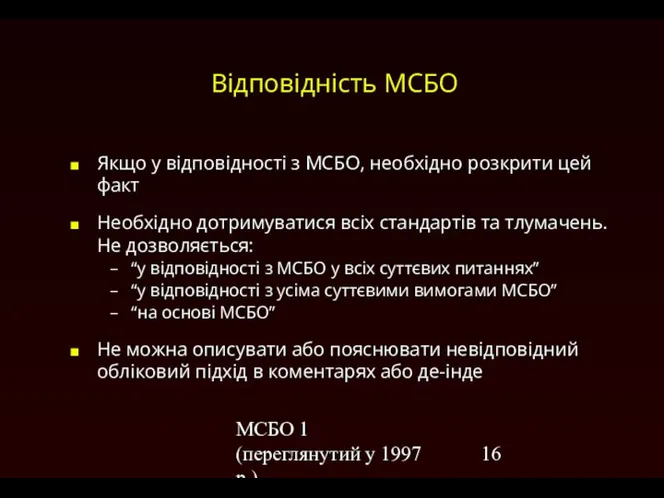

- 16. МСБО 1 (переглянутий у 1997 р.) Відповідність МСБО Якщо у відповідності з МСБО, необхідно розкрити цей

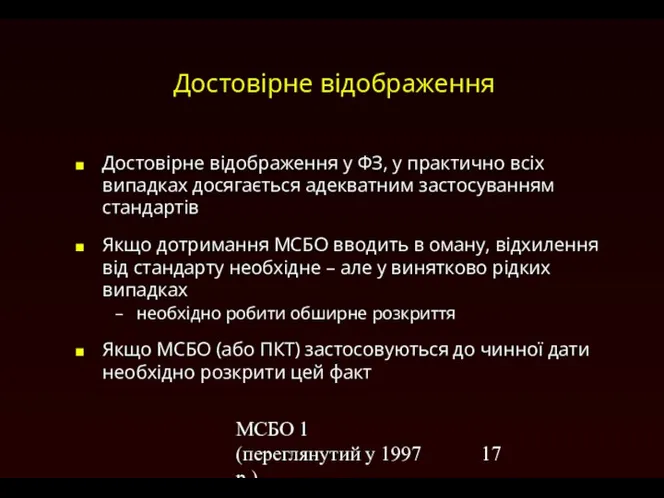

- 17. МСБО 1 (переглянутий у 1997 р.) Достовірне відображення Достовірне відображення у ФЗ, у практично всіх випадках

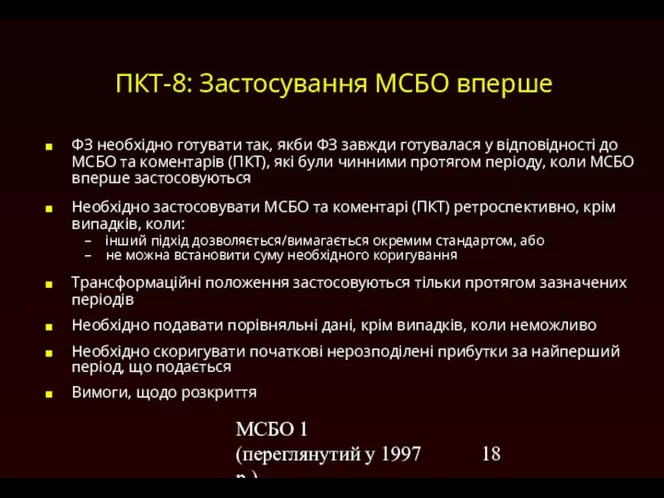

- 18. МСБО 1 (переглянутий у 1997 р.) ПКТ-8: Застосування МСБО вперше ФЗ необхідно готувати так, якби ФЗ

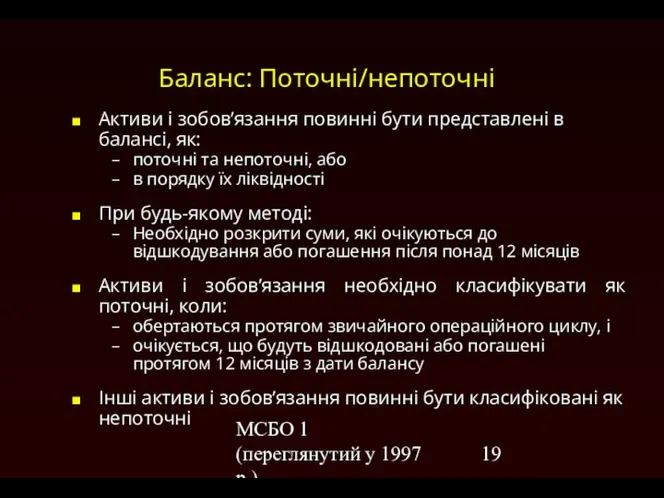

- 19. МСБО 1 (переглянутий у 1997 р.) Баланс: Поточні/непоточні Активи і зобов’язання повинні бути представлені в балансі,

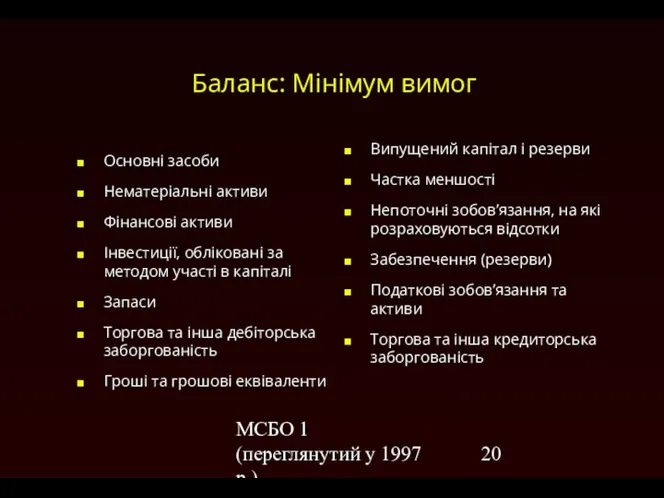

- 20. МСБО 1 (переглянутий у 1997 р.) Баланс: Мінімум вимог Основні засоби Нематеріальні активи Фінансові активи Інвестиції,

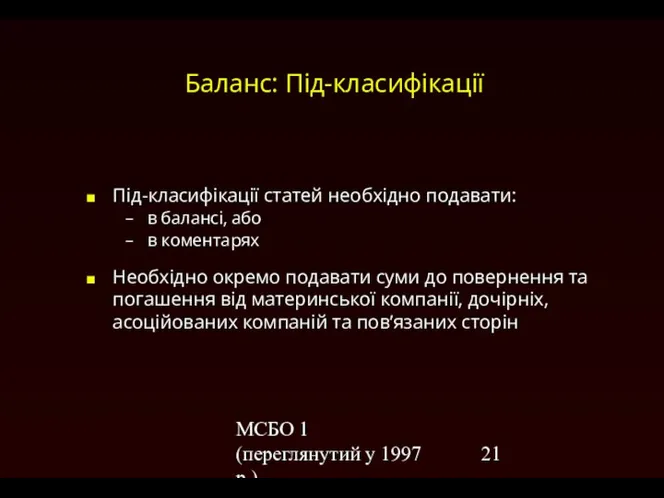

- 21. МСБО 1 (переглянутий у 1997 р.) Баланс: Під-класифікації Під-класифікації статей необхідно подавати: в балансі, або в

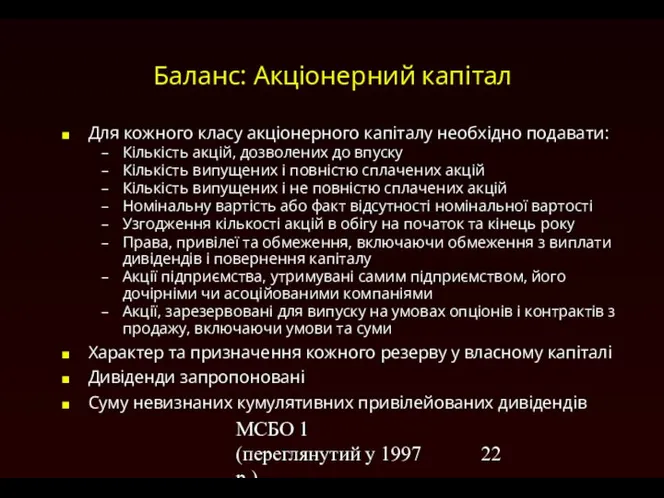

- 22. МСБО 1 (переглянутий у 1997 р.) Баланс: Акціонерний капітал Для кожного класу акціонерного капіталу необхідно подавати:

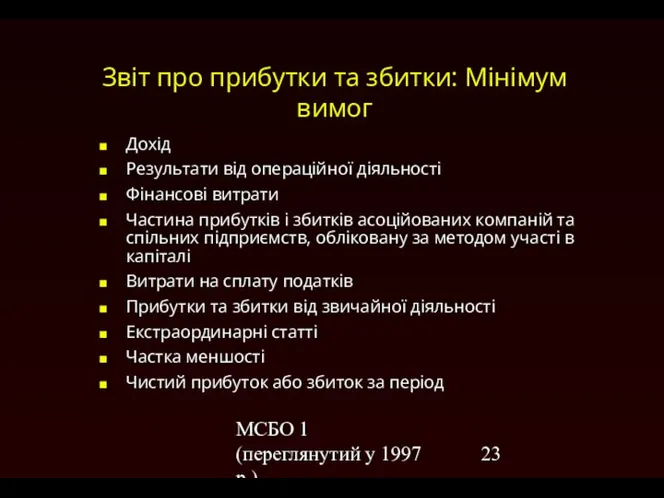

- 23. МСБО 1 (переглянутий у 1997 р.) Звіт про прибутки та збитки: Мінімум вимог Дохід Результати від

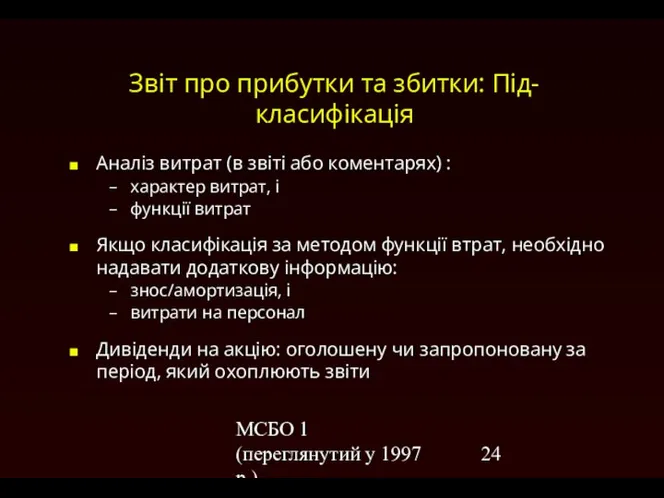

- 24. МСБО 1 (переглянутий у 1997 р.) Звіт про прибутки та збитки: Під-класифікація Аналіз витрат (в звіті

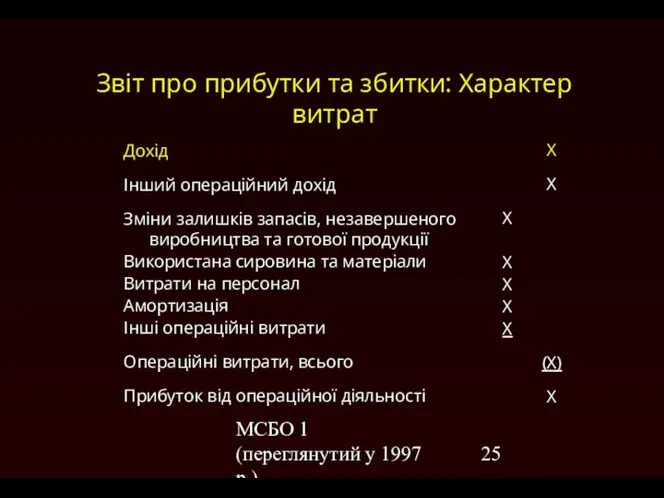

- 25. МСБО 1 (переглянутий у 1997 р.) Звіт про прибутки та збитки: Характер витрат Дохід Інший операційний

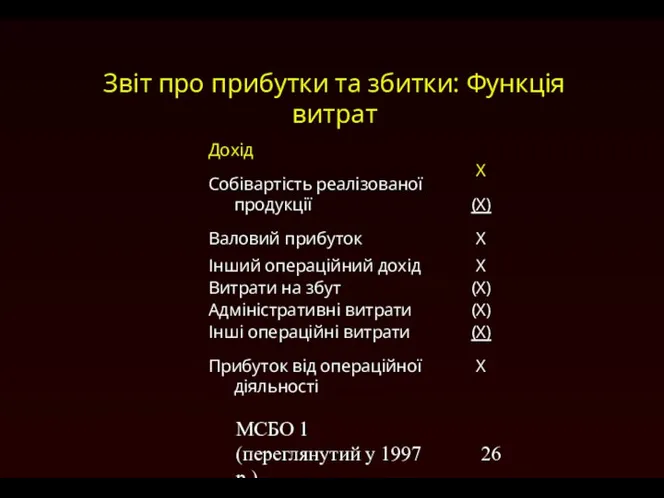

- 26. МСБО 1 (переглянутий у 1997 р.) Звіт про прибутки та збитки: Функція витрат Дохід Собівартість реалізованої

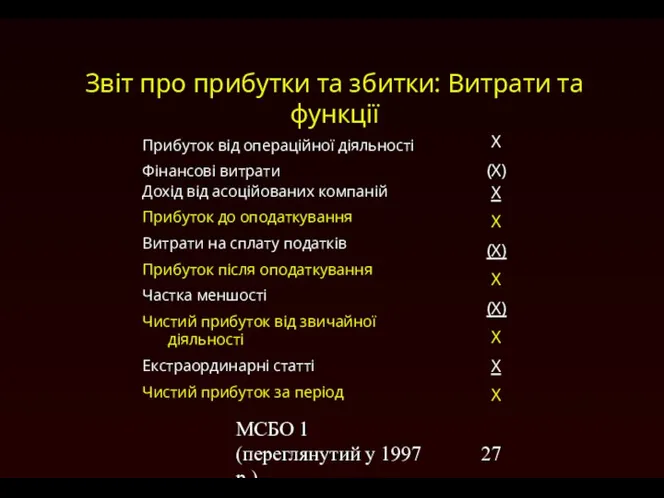

- 27. МСБО 1 (переглянутий у 1997 р.) Звіт про прибутки та збитки: Витрати та функції Прибуток від

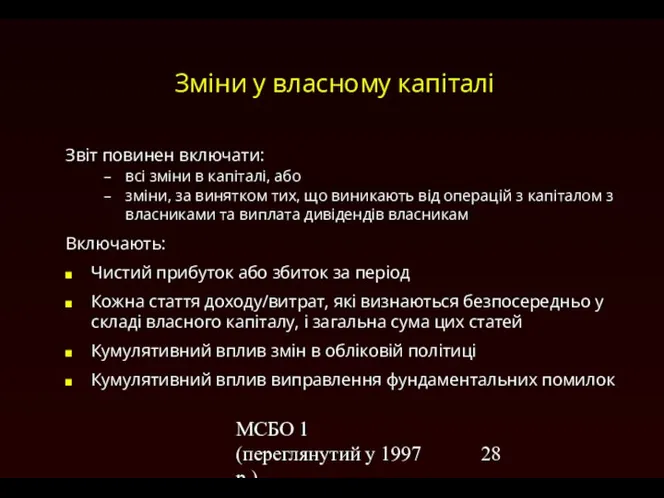

- 28. МСБО 1 (переглянутий у 1997 р.) Зміни у власному капіталі Звіт повинен включати: всі зміни в

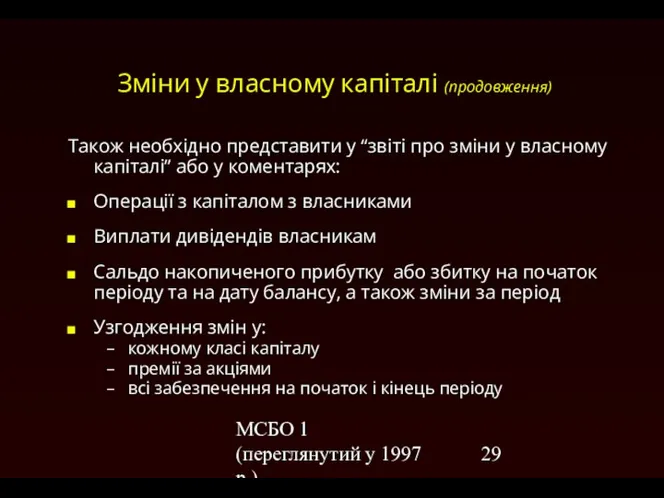

- 29. МСБО 1 (переглянутий у 1997 р.) Зміни у власному капіталі (продовження) Також необхідно представити у “звіті

- 30. МСБО 1 (переглянутий у 1997 р.) Примітки Примітки слід подавати систематично з перехресним посиланням на баланс,

- 31. МСБО 1 (переглянутий у 1997 р.) Примітки (продовження) Подати інформацію про основу складання фінансової звітності і

- 33. Скачать презентацию

МСБО 1 (переглянутий у 1997 р.)

Мета і сфера застосування

Метою МСБО 1

МСБО 1 (переглянутий у 1997 р.)

Мета і сфера застосування

Метою МСБО 1

МСБО 1 (переглянутий у 1997 р.)

Компоненти і структура фінансових звітностей

Вимагається:

Баланс

Звіт про

МСБО 1 (переглянутий у 1997 р.)

Компоненти і структура фінансових звітностей

Вимагається:

Баланс

Звіт про

МСБО 1 (переглянутий у 1997 р.)

Компоненти і структура фінансових звітностей (продовження)

Заохочується

МСБО 1 (переглянутий у 1997 р.)

Компоненти і структура фінансових звітностей (продовження)

Заохочується

МСБО 1 (переглянутий у 1997 р.)

Компоненти і структура фінансових звітностей (продовження)

ФЗ

МСБО 1 (переглянутий у 1997 р.)

Компоненти і структура фінансових звітностей (продовження)

ФЗ

МСБО 1 (переглянутий у 1997 р.)

Загальні положення

Діюче підприємство (безперервність)

Принцип нарахування в

МСБО 1 (переглянутий у 1997 р.)

Загальні положення

Діюче підприємство (безперервність)

Принцип нарахування в

МСБО 1 (переглянутий у 1997 р.)

Діюче підприємство

ФЗ повинна бути підготовлена згідно

МСБО 1 (переглянутий у 1997 р.)

Діюче підприємство

ФЗ повинна бути підготовлена згідно

МСБО 1 (переглянутий у 1997 р.)

Принцип нарахування в бухгалтерському обліку

Фінансові звітності

МСБО 1 (переглянутий у 1997 р.)

Принцип нарахування в бухгалтерському обліку

Фінансові звітності

МСБО 1 (переглянутий у 1997 р.)

Суттєвість та об’єднання

Суттєві статті повинні бути

МСБО 1 (переглянутий у 1997 р.)

Суттєвість та об’єднання

Суттєві статті повинні бути

МСБО 1 (переглянутий у 1997 р.)

Згортання

Активи та зобов’язання не слід згортати,

МСБО 1 (переглянутий у 1997 р.)

Згортання

Активи та зобов’язання не слід згортати,

МСБО 1 (переглянутий у 1997 р.)

Облікова політика

Політика, яка є необхідною для

МСБО 1 (переглянутий у 1997 р.)

Облікова політика

Політика, яка є необхідною для

МСБО 1 (переглянутий у 1997 р.)

Облікова політика (продовження)

Визнання доходу

Принципи консолідації, (вкл.

МСБО 1 (переглянутий у 1997 р.)

Облікова політика (продовження)

Визнання доходу

Принципи консолідації, (вкл.

МСБО 1 (переглянутий у 1997 р.)

Зіставність

Необхідно дотримуватися однакової презентації та класифікації

МСБО 1 (переглянутий у 1997 р.)

Зіставність

Необхідно дотримуватися однакової презентації та класифікації

МСБО 1 (переглянутий у 1997 р.)

ПКТ-18: Послідовність – Альтернативні методи

Якщо існує

МСБО 1 (переглянутий у 1997 р.)

ПКТ-18: Послідовність – Альтернативні методи

Якщо існує

МСБО 1 (переглянутий у 1997 р.)

Порівняльна інформація

Необхідно надавати порівняльні дані за

МСБО 1 (переглянутий у 1997 р.)

Порівняльна інформація

Необхідно надавати порівняльні дані за

МСБО 1 (переглянутий у 1997 р.)

Відповідність МСБО

Якщо у відповідності з МСБО,

МСБО 1 (переглянутий у 1997 р.)

Відповідність МСБО

Якщо у відповідності з МСБО,

МСБО 1 (переглянутий у 1997 р.)

Достовірне відображення

Достовірне відображення у ФЗ, у

МСБО 1 (переглянутий у 1997 р.)

Достовірне відображення

Достовірне відображення у ФЗ, у

МСБО 1 (переглянутий у 1997 р.)

ПКТ-8: Застосування МСБО вперше

ФЗ необхідно готувати

МСБО 1 (переглянутий у 1997 р.)

ПКТ-8: Застосування МСБО вперше

ФЗ необхідно готувати

МСБО 1 (переглянутий у 1997 р.)

Баланс: Поточні/непоточні

Активи і зобов’язання повинні бути

МСБО 1 (переглянутий у 1997 р.)

Баланс: Поточні/непоточні

Активи і зобов’язання повинні бути

МСБО 1 (переглянутий у 1997 р.)

Баланс: Мінімум вимог

Основні засоби

Нематеріальні активи

Фінансові активи

Інвестиції,

МСБО 1 (переглянутий у 1997 р.)

Баланс: Мінімум вимог

Основні засоби

Нематеріальні активи

Фінансові активи

Інвестиції,

МСБО 1 (переглянутий у 1997 р.)

Баланс: Під-класифікації

Під-класифікації статей необхідно подавати:

в балансі,

МСБО 1 (переглянутий у 1997 р.)

Баланс: Під-класифікації

Під-класифікації статей необхідно подавати:

в балансі,

МСБО 1 (переглянутий у 1997 р.)

Баланс: Акціонерний капітал

Для кожного класу акціонерного

МСБО 1 (переглянутий у 1997 р.)

Баланс: Акціонерний капітал

Для кожного класу акціонерного

МСБО 1 (переглянутий у 1997 р.)

Звіт про прибутки та збитки: Мінімум

МСБО 1 (переглянутий у 1997 р.)

Звіт про прибутки та збитки: Мінімум

МСБО 1 (переглянутий у 1997 р.)

Звіт про прибутки та збитки: Під-класифікація

Аналіз

МСБО 1 (переглянутий у 1997 р.)

Звіт про прибутки та збитки: Під-класифікація

Аналіз

МСБО 1 (переглянутий у 1997 р.)

Звіт про прибутки та збитки: Характер

МСБО 1 (переглянутий у 1997 р.)

Звіт про прибутки та збитки: Характер

МСБО 1 (переглянутий у 1997 р.)

Звіт про прибутки та збитки: Функція

МСБО 1 (переглянутий у 1997 р.)

Звіт про прибутки та збитки: Функція

МСБО 1 (переглянутий у 1997 р.)

Звіт про прибутки та збитки: Витрати

МСБО 1 (переглянутий у 1997 р.)

Звіт про прибутки та збитки: Витрати

МСБО 1 (переглянутий у 1997 р.)

Зміни у власному капіталі

Звіт повинен включати:

всі

МСБО 1 (переглянутий у 1997 р.)

Зміни у власному капіталі

Звіт повинен включати:

всі

МСБО 1 (переглянутий у 1997 р.)

Зміни у власному капіталі (продовження)

Також необхідно

МСБО 1 (переглянутий у 1997 р.)

Зміни у власному капіталі (продовження)

Також необхідно

МСБО 1 (переглянутий у 1997 р.)

Примітки

Примітки слід подавати систематично з перехресним

МСБО 1 (переглянутий у 1997 р.)

Примітки

Примітки слід подавати систематично з перехресним

МСБО 1 (переглянутий у 1997 р.)

Примітки (продовження)

Подати інформацію про основу складання

МСБО 1 (переглянутий у 1997 р.)

Примітки (продовження)

Подати інформацію про основу складання

ПЛАНИРОВАНИЕ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ ЖЕЛЕЗНЫХ ДОРОГ

ПЛАНИРОВАНИЕ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ ЖЕЛЕЗНЫХ ДОРОГ Глобальные проблемы человечества

Глобальные проблемы человечества  Обучение подбору проверочных слов для н_п

Обучение подбору проверочных слов для н_п Способы представления гармонических колебаний

Способы представления гармонических колебаний  Культура 19 века

Культура 19 века Кафедра нормальной физиологии КрасГМА проф. Ю.И. Савченков Лекция 13 ФИЗИОЛОГИЯ ВЕГЕТАТИВНОЙ НЕРВНОЙ СИСТЕМЫ 1801 - М. Биша - ВЕГЕТ

Кафедра нормальной физиологии КрасГМА проф. Ю.И. Савченков Лекция 13 ФИЗИОЛОГИЯ ВЕГЕТАТИВНОЙ НЕРВНОЙ СИСТЕМЫ 1801 - М. Биша - ВЕГЕТ Спрос, закон спроса, эластичность спроса

Спрос, закон спроса, эластичность спроса Космогонические теории происхождения Солнечной системы

Космогонические теории происхождения Солнечной системы Жорж-Пьер Сёра

Жорж-Пьер Сёра  Международно признанные Транспортные коридоры Выполнила студентка 4-го курса группа ДС-04 УЛАН КЫЗЫ АЙГЕРИМ

Международно признанные Транспортные коридоры Выполнила студентка 4-го курса группа ДС-04 УЛАН КЫЗЫ АЙГЕРИМ Международное сотрудничество в сфере противодействия коррупции (Тема 9)

Международное сотрудничество в сфере противодействия коррупции (Тема 9) ЦЕМЕНТИРОВАНИЕ СКВАЖИНЫ

ЦЕМЕНТИРОВАНИЕ СКВАЖИНЫ  Построение линии пересечения кривых поверхностей

Построение линии пересечения кривых поверхностей Каюм Насыйриның ”Татар этнографиясе материалларына нигезләнеп, Исергәп авылының борынгы милли киемнәрен өйрәнү

Каюм Насыйриның ”Татар этнографиясе материалларына нигезләнеп, Исергәп авылының борынгы милли киемнәрен өйрәнү ПРОГРАММА Духовно – нравственного воспитания личности Без духовной любви всякое обучение бесполезно. С.А. Назарбаева

ПРОГРАММА Духовно – нравственного воспитания личности Без духовной любви всякое обучение бесполезно. С.А. Назарбаева Гипертрофическая КАРДИОМИОПАТИЯ Исполнитель: Акопян Айк ОЛД - 410

Гипертрофическая КАРДИОМИОПАТИЯ Исполнитель: Акопян Айк ОЛД - 410 Украинская библиотечная ассоциация Крымское республиканское учреждение «Универсальная научная библиотека им. И. Я. Франко» Регио

Украинская библиотечная ассоциация Крымское республиканское учреждение «Универсальная научная библиотека им. И. Я. Франко» Регио Терминалы

Терминалы paragraf_7_klass_INV

paragraf_7_klass_INV Рыночная оценка жилого дома при разделе имущества

Рыночная оценка жилого дома при разделе имущества Тема: Агропромышленный комплекс Российской Федерации, сегодня и завтра. Введение 1.Современная ситуация в агропромышленном к

Тема: Агропромышленный комплекс Российской Федерации, сегодня и завтра. Введение 1.Современная ситуация в агропромышленном к Презентация "Житие" - скачать презентации по МХК

Презентация "Житие" - скачать презентации по МХК Вертикальное озеленение территории

Вертикальное озеленение территории Работа со строками

Работа со строками Русские народные ремёсла

Русские народные ремёсла Методы оценки экономической эффективности инвестиционных проектов. Тема 3

Методы оценки экономической эффективности инвестиционных проектов. Тема 3 Презентация на тему "6 гр. МАДОУ д.с. №65 Презентация зоны психологической разгрузки" - скачать презентации по Педагогике

Презентация на тему "6 гр. МАДОУ д.с. №65 Презентация зоны психологической разгрузки" - скачать презентации по Педагогике Использование игровых технологий на уроках географии Учитель истории и географии МБОУ СОШ № 266 г. Снежногорска .

Использование игровых технологий на уроках географии Учитель истории и географии МБОУ СОШ № 266 г. Снежногорска .