-

МСБО 22 (переглянутий у 1998 р.) Об’єднання компаній

Содержание

- 2. IAS Об’єднання компаній Об’єднання окремих підприємств в одну господарську одиницю в результаті приєднання одного підприємства до

- 3. IAS Типове об’єднання інтересів Типовим є те, що неможливо визначити покупця

- 4. IAS Об’єднання інтересів Покупець не може бути визначений, коли: Існує суттєвий рівноправний обмін звичайними акціями з

- 5. IAS Придбання Один із об’єднуваних підприємств (А) отримує контроль над іншим підприємством (B). Акції B

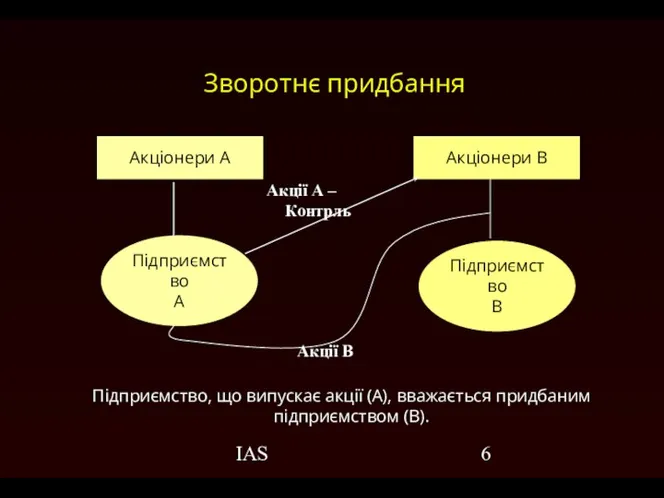

- 6. IAS Зворотнє придбання Акції A – Контрль Акції B Підприємство, що випускає акції (А), вважається придбаним

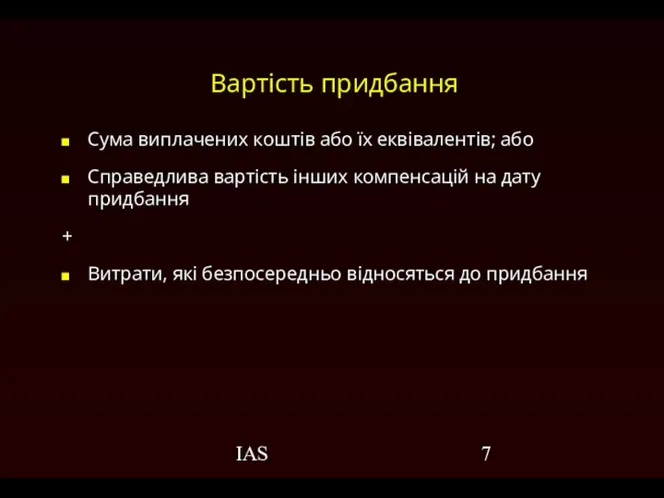

- 7. IAS Вартість придбання Сума виплачених коштів або їх еквівалентів; або Справедлива вартість інших компенсацій на дату

- 8. IAS Розподіл вартості придбання Вартість придбання Справедлива вартість ідентифікованих активів та зобов’язань в межах частки покупця

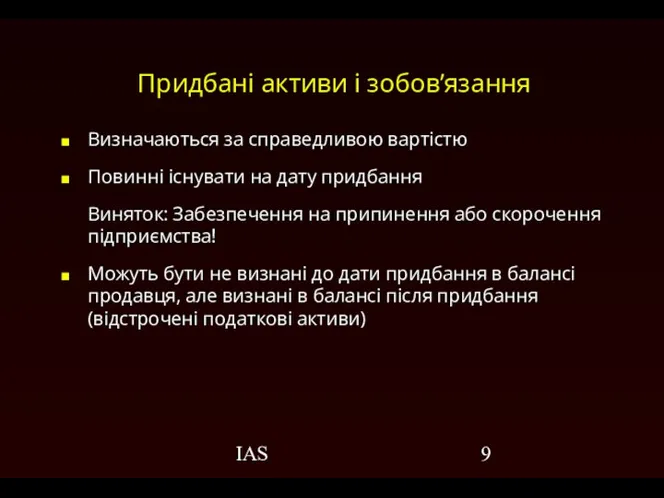

- 9. IAS Придбані активи і зобов’язання Визначаються за справедливою вартістю Повинні існувати на дату придбання Виняток: Забезпечення

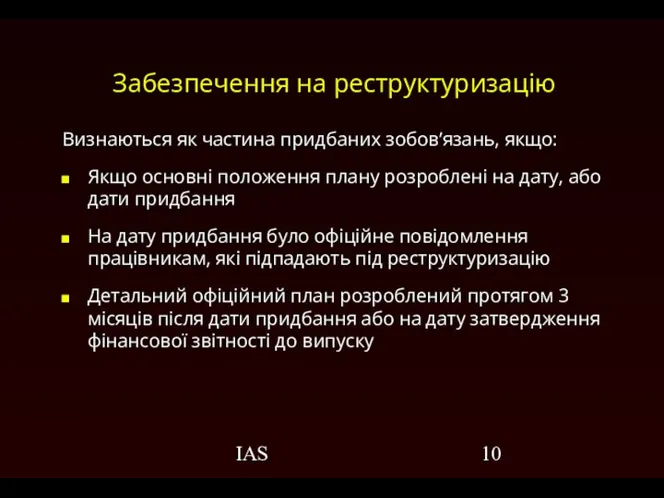

- 10. IAS Забезпечення на реструктуризацію Визнаються як частина придбаних зобов’язань, якщо: Якщо основні положення плану розроблені на

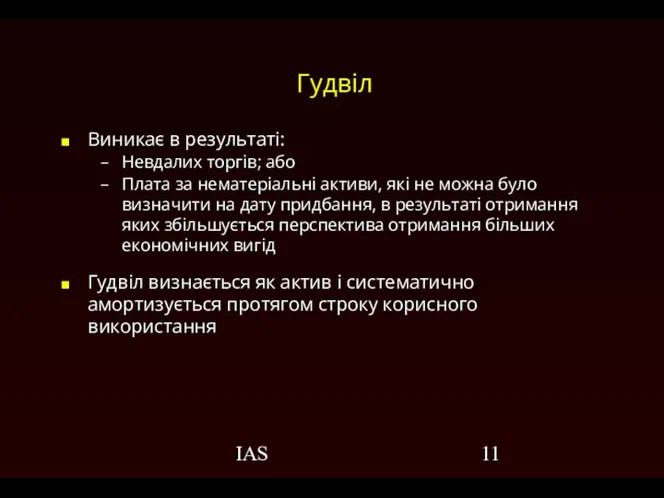

- 11. IAS Гудвіл Виникає в результаті: Невдалих торгів; або Плата за нематеріальні активи, які не можна було

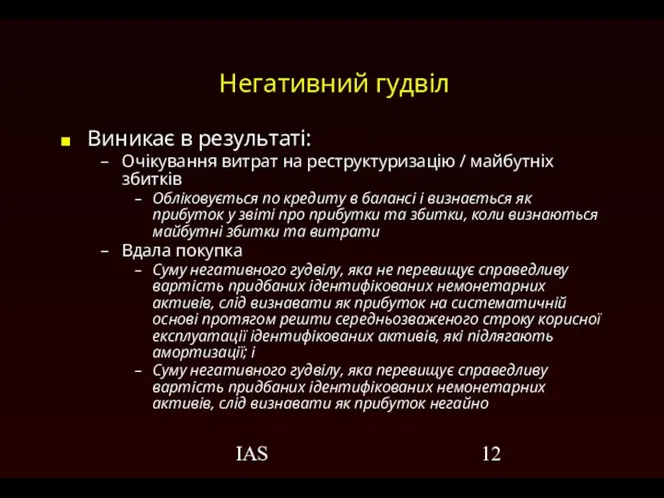

- 12. IAS Негативний гудвіл Виникає в результаті: Очікування витрат на реструктуризацію / майбутніх збитків Обліковується по кредиту

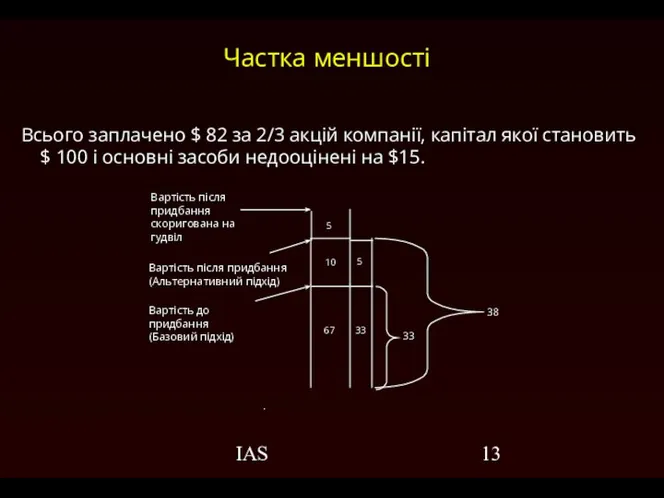

- 13. IAS Частка меншості Всього заплачено $ 82 за 2/3 акцій компанії, капітал якої становить $ 100

- 14. IAS Інші питання Послідовне придбання акцій Коригування вартості придбання залежно від майбутніх подій SIC-22 Об’єднання компаній

- 15. IAS Представлення та розкриття Для всіх об’єднань компаній : Назви та опис діяльності компаній Метод обліку

- 17. Скачать презентацию

IAS

Об’єднання компаній

Об’єднання окремих підприємств в одну господарську одиницю в результаті приєднання

IAS

Об’єднання компаній

Об’єднання окремих підприємств в одну господарську одиницю в результаті приєднання

IAS

Типове об’єднання інтересів

Типовим є те, що неможливо визначити покупця

IAS

Типове об’єднання інтересів

Типовим є те, що неможливо визначити покупця

IAS

Об’єднання інтересів

Покупець не може бути визначений, коли:

Існує суттєвий рівноправний обмін звичайними

IAS

Об’єднання інтересів

Покупець не може бути визначений, коли:

Існує суттєвий рівноправний обмін звичайними

IAS

Придбання

Один із об’єднуваних підприємств (А) отримує контроль над іншим підприємством (B).

Акції

IAS

Придбання

Один із об’єднуваних підприємств (А) отримує контроль над іншим підприємством (B).

Акції

IAS

Зворотнє придбання

Акції A – Контрль

Акції B

Підприємство, що випускає акції (А), вважається

IAS

Зворотнє придбання

Акції A – Контрль

Акції B

Підприємство, що випускає акції (А), вважається

IAS

Вартість придбання

Сума виплачених коштів або їх еквівалентів; або

Справедлива вартість інших компенсацій

IAS

Вартість придбання

Сума виплачених коштів або їх еквівалентів; або

Справедлива вартість інших компенсацій

IAS

Розподіл вартості придбання

Вартість придбання

Справедлива вартість ідентифікованих активів та зобов’язань в межах

IAS

Розподіл вартості придбання

Вартість придбання

Справедлива вартість ідентифікованих активів та зобов’язань в межах

IAS

Придбані активи і зобов’язання

Визначаються за справедливою вартістю

Повинні існувати на дату придбання

Виняток:

IAS

Придбані активи і зобов’язання

Визначаються за справедливою вартістю

Повинні існувати на дату придбання

Виняток:

IAS

Забезпечення на реструктуризацію

Визнаються як частина придбаних зобов’язань, якщо:

Якщо основні положення плану

IAS

Забезпечення на реструктуризацію

Визнаються як частина придбаних зобов’язань, якщо:

Якщо основні положення плану

IAS

Гудвіл

Виникає в результаті:

Невдалих торгів; або

Плата за нематеріальні активи, які не можна

IAS

Гудвіл

Виникає в результаті:

Невдалих торгів; або

Плата за нематеріальні активи, які не можна

IAS

Негативний гудвіл

Виникає в результаті:

Очікування витрат на реструктуризацію / майбутніх збитків

Обліковується

IAS

Негативний гудвіл

Виникає в результаті:

Очікування витрат на реструктуризацію / майбутніх збитків

Обліковується

IAS

Частка меншості

Всього заплачено $ 82 за 2/3 акцій компанії, капітал якої

IAS

Частка меншості

Всього заплачено $ 82 за 2/3 акцій компанії, капітал якої

IAS

Інші питання

Послідовне придбання акцій

Коригування вартості придбання залежно від майбутніх подій

SIC-22 Об’єднання

IAS

Інші питання

Послідовне придбання акцій

Коригування вартості придбання залежно від майбутніх подій

SIC-22 Об’єднання

IAS

Представлення та розкриття

Для всіх об’єднань компаній :

Назви та опис діяльності компаній

Метод

IAS

Представлення та розкриття

Для всіх об’єднань компаній :

Назви та опис діяльності компаній

Метод

Договор встречной закупки и его значение

Договор встречной закупки и его значение Повышение эффективности работы баз данных. Обработка транзакций OLTP-OLAP системы мониторы транзакций

Повышение эффективности работы баз данных. Обработка транзакций OLTP-OLAP системы мониторы транзакций Защита от электромагнитных полей

Защита от электромагнитных полей  Русская деревянная игрушка

Русская деревянная игрушка Владимир Порфирьевич Вахтеров (1850-1924)

Владимир Порфирьевич Вахтеров (1850-1924) Шаварш Карапетян

Шаварш Карапетян Зимняя школа по праву. Гражданское право

Зимняя школа по праву. Гражданское право Подмосковные промыслы

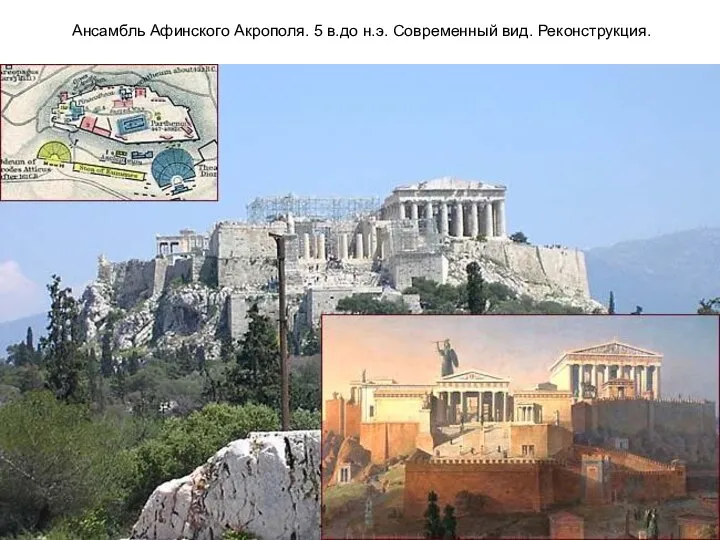

Подмосковные промыслы Ансамбль Афинского Акрополя. Греция

Ансамбль Афинского Акрополя. Греция Racquetball

Racquetball Гражданское общество и правовое государство

Гражданское общество и правовое государство Комбинированный тип данных, записи

Комбинированный тип данных, записи Культура и традиции Церкви в профилактике алкоголизма

Культура и традиции Церкви в профилактике алкоголизма Преступление. Почему законы нарушают?

Преступление. Почему законы нарушают? Презентация «ОБЩИЕ ПОЛОЖЕНИЯ ОБ ОБЯЗАТЕЛЬСТВАХ»

Презентация «ОБЩИЕ ПОЛОЖЕНИЯ ОБ ОБЯЗАТЕЛЬСТВАХ» Этикет США

Этикет США Методика физического воспитания студентов (Лекция 6)

Методика физического воспитания студентов (Лекция 6) Коррекция техники выполнения прыжков у могулистов

Коррекция техники выполнения прыжков у могулистов Методика государственной кадастровой оценки земель садоводческих, огороднических и дачных объединений

Методика государственной кадастровой оценки земель садоводческих, огороднических и дачных объединений Предмет теории и методики юношеского спорта

Предмет теории и методики юношеского спорта Презентация Валютная система

Презентация Валютная система ФГОС: что нового? Функции образовательного стандарта II поколения

ФГОС: что нового? Функции образовательного стандарта II поколения Государственные программы

Государственные программы Функции у = , их свойства и графики

Функции у = , их свойства и графики Презентация "Виды искусства" - скачать презентации по МХК

Презентация "Виды искусства" - скачать презентации по МХК Смесеобразование в двигателях с искровым зажиганием

Смесеобразование в двигателях с искровым зажиганием Физическая активность и тайм-менеджмент: поиск оптимального взаимодействия в ритме мегаполиса

Физическая активность и тайм-менеджмент: поиск оптимального взаимодействия в ритме мегаполиса Pirates of the Caribbean. The Curse of the Black Pearl

Pirates of the Caribbean. The Curse of the Black Pearl